Global Surgical Tubing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.28 Billion

USD

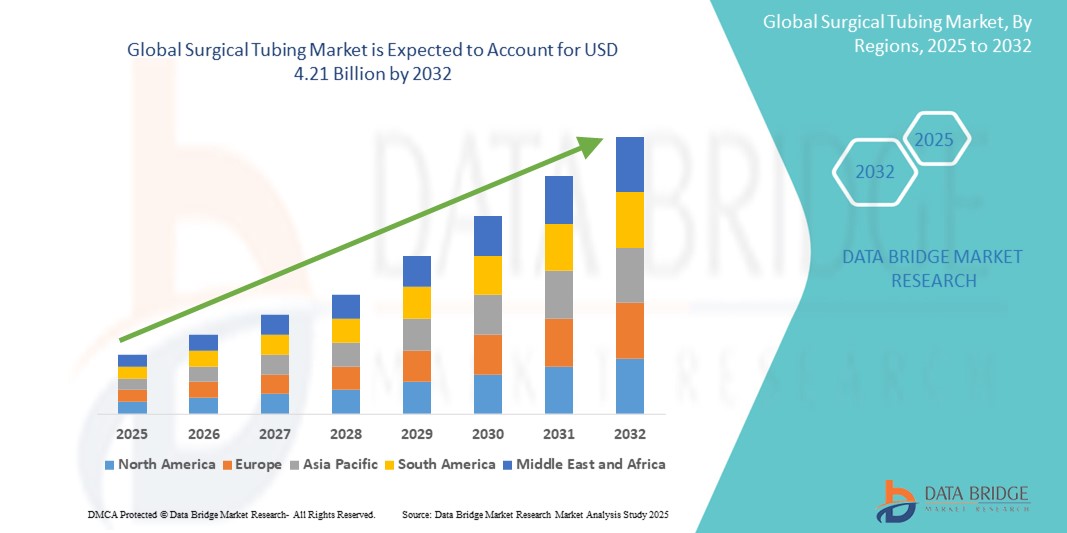

4.21 Billion

2024

2032

USD

2.28 Billion

USD

4.21 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 4.21 Billion | |

| % | |

|

Globale Marktsegmentierung für chirurgische Schläuche nach Material (Polyvinylchlorid, thermoplastisches Elastomer, thermoplastisches Polyurethan, Silikon und andere), Struktur (Einlumen, Mehrlumen, geflochtene Schläuche und andere), Anwendung (Orthopädische Chirurgie, Neurochirurgie, Unfallchirurgie und andere), Endbenutzer (Krankenhäuser und Kliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Schläuche

- Der globale Markt für chirurgische Schläuche wurde im Jahr 2024 auf 2,28 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,21 Milliarden US-Dollar erreichen , bei einer CAGR von 7,94 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Anzahl chirurgischer Eingriffe, die steigende Nachfrage nach minimalinvasiven Eingriffen und den zunehmenden Fokus auf Patientensicherheit und Infektionskontrolle vorangetrieben.

- Darüber hinaus stärken Fortschritte bei biokompatiblen Materialien sowie der zunehmende Einsatz von Silikon und Thermoplasten in Schläuchen für Flüssigkeitstransfer und Drainage in medizinischen Anwendungen die Marktakzeptanz. Diese Entwicklungen unterstreichen die wichtige Rolle chirurgischer Schläuche im modernen Gesundheitswesen und beschleunigen das Branchenwachstum insgesamt.

Marktanalyse für chirurgische Schläuche

- Chirurgische Schläuche, die für den Flüssigkeitstransfer, die Absaugung und die Drainage im medizinischen und chirurgischen Bereich entwickelt wurden, sind aufgrund ihrer Flexibilität, Biokompatibilität und Anpassungsfähigkeit an eine breite Palette klinischer Verfahren im modernen Gesundheitswesen unverzichtbar geworden.

- Die steigende Nachfrage nach chirurgischen Schläuchen ist vor allem auf die Zunahme chirurgischer Eingriffe, die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Bedeutung von Infektionskontrolle und steriler Verarbeitung in Krankenhäusern und ambulanten chirurgischen Zentren zurückzuführen.

- Nordamerika dominierte den Markt für chirurgische Schläuche mit dem größten Umsatzanteil von 39,3 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, gestiegene Gesundheitsausgaben und eine starke Präsenz wichtiger Hersteller medizinischer Geräte, wobei die USA aufgrund hoher Verfahrensvolumina und strenger regulatorischer Standards bei der Nutzung führend waren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für chirurgische Schläuche sein, da sich der Zugang zur Gesundheitsversorgung verbessert, der Medizintourismus zunimmt und die Investitionen in die Gesundheitsinfrastruktur steigen.

- Das Silikonsegment führte den Markt für chirurgische Schläuche mit einem Marktanteil von 42 % im Jahr 2024 an, was auf seine hervorragende Biokompatibilität, Flexibilität und Eignung für ein breites Spektrum chirurgischer Anwendungen, einschließlich Katheter, Drainagen und Shunts, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für chirurgische Schläuche

|

Eigenschaften |

Wichtige Markteinblicke zu chirurgischen Schläuchen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Schläuche

„Einführung fortschrittlicher biokompatibler Materialien und Anpassungstechnologien“

- Ein wichtiger Trend auf dem globalen Markt für chirurgische Schläuche ist die zunehmende Verwendung fortschrittlicher biokompatibler Materialien wie medizinischem Silikon, thermoplastischen Elastomeren (TPE) und Polyvinylchlorid (PVC). Dies verbessert die Patientensicherheit, die Schlauchflexibilität und die chemische Beständigkeit. Dieser Trend erhöht die chirurgische Präzision und reduziert Komplikationen bei Eingriffen mit Flüssigkeits- und Gastransfer.

- Beispielsweise haben Zeus Industrial Products und Saint-Gobain Life Sciences hochgradig kundenspezifische Schlauchlösungen entwickelt, die Knickfestigkeit und Präzisionstoleranzen für minimalinvasive Eingriffe bieten.

- Die Integration von Extrusionstechnologien ermöglicht die Herstellung von mehrlumigen und verstärkten Schläuchen für komplexe katheterbasierte Eingriffe. Unternehmen wie Teleflex nutzen fortschrittliche Extrusionstechniken, um maßgeschneiderte Schläuche mit maßgeschneiderten Durchmessern, Härtegraden und Wandstärken für spezifische klinische Anforderungen zu entwickeln.

- Darüber hinaus gewinnen sterilisierbare und antimikrobielle Schlauchvarianten an Bedeutung, insbesondere in infektionsempfindlichen Umgebungen wie Intensivstationen und Operationssälen. Diese Produkte tragen dazu bei, das Infektionsrisiko zu senken und den strengen Hygienevorschriften in Krankenhäusern gerecht zu werden.

- Der wachsende Bedarf an medizinischen Einwegprodukten treibt die Nachfrage nach chirurgischen Einwegschläuchen weiter an, insbesondere im Zuge des gestiegenen Hygienebewusstseins nach der Pandemie. Dies fördert Innovationen bei nachhaltigen, recycelbaren Materialalternativen.

- Der Trend zu patienten- und anwendungsspezifischen Schlauchlösungen dürfte die Marktlandschaft neu definieren und Hersteller dazu ermutigen, in Forschung und Entwicklung zu investieren und eng mit Gesundheitsdienstleistern zusammenzuarbeiten, um maßgeschneiderte Schlauchsets für spezielle Verfahren zu entwickeln.

Marktdynamik für chirurgische Schläuche

Treiber

„Steigendes Operationsvolumen und Präferenz für minimalinvasive Verfahren“

- Der weltweite Anstieg chirurgischer Eingriffe, der auf die alternde Bevölkerung, die zunehmende Zahl chronischer Krankheiten und den verbesserten Zugang zur Gesundheitsversorgung in Entwicklungsländern zurückzuführen ist, ist ein Hauptwachstumstreiber für den Markt für chirurgische Schläuche.

- So weisen WHO-Berichte beispielsweise auf einen weltweiten Anstieg kardiovaskulärer, orthopädischer und gastrointestinaler Operationen hin, die allesamt Hochleistungsschläuche für Flüssigkeitsmanagement und Drainageanwendungen erfordern.

- Die zunehmende Präferenz für minimalinvasive Operationen (MIS), wie laparoskopische und endoskopische Eingriffe, erfordert Schläuche mit erhöhter Flexibilität, Präzision und chemischer Beständigkeit, was die Marktexpansion unterstützt

- Darüber hinaus führen Fortschritte in der Diagnose- und Interventionstechnik zu einer Nachfrage nach speziellen Schlauchsystemen, die in Kathetern, Absauggeräten und chirurgischen Drainagen eingesetzt werden können.

- Die zunehmende Nutzung ambulanter Operationszentren und ambulanter Eingriffe treibt auch die Nachfrage nach leichten Einweg-Schlauchsystemen an, die den Standards für Kosteneffizienz und Infektionskontrolle entsprechen.

Einschränkung/Herausforderung

„Materialempfindlichkeit, Sterilitätsbedenken und Einhaltung gesetzlicher Vorschriften“

- Trotz der steigenden Nachfrage gibt es auf dem Markt Einschränkungen im Zusammenhang mit allergischen Reaktionen und Hautempfindlichkeiten, die auf bestimmte Schlauchmaterialien wie Latex oder PVC zurückzuführen sind. Diese können Risiken für die Patienten darstellen und die Verwendung bei empfindlichen Bevölkerungsgruppen einschränken.

- Strenge gesetzliche Anforderungen an die Einhaltung medizinischer Materialien – die von Organisationen wie der FDA und der Europäischen Arzneimittel-Agentur auferlegt werden – können die Produktzulassung verzögern und die Herstellungskosten erhöhen.

- Darüber hinaus bleibt die Gewährleistung der Sterilität und Kompatibilität chirurgischer Schläuche mit verschiedenen Sterilisationsmethoden eine technische Herausforderung, insbesondere bei komplexen, mehrschichtigen Konstruktionen.

- Darüber hinaus stehen die Hersteller unter dem Druck, in unterschiedlichen Betriebsumgebungen eine gleichbleibende Qualität und Leistung aufrechtzuerhalten, was robuste Qualitätssicherungssysteme erfordert.

- Um Preisprobleme in kostensensiblen Gesundheitsmärkten, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, zu vermeiden, ist es wichtig, den Bedarf an fortschrittlichen Funktionen und Biokompatibilität mit der Erschwinglichkeit abzuwägen.

Marktumfang für chirurgische Schläuche

Der Markt ist nach Material, Struktur, Anwendung und Endbenutzer segmentiert.

- Nach Material

Der Markt für chirurgische Schläuche ist nach Material in Silikon, Polyvinylchlorid, thermoplastische Elastomere, Polyethylen und weitere Materialien unterteilt. Das Silikonsegment dominierte den Markt mit dem größten Umsatzanteil von 42 % im Jahr 2024 aufgrund seiner überlegenen Biokompatibilität, chemischen Inertheit, Flexibilität und Sterilisationstoleranz. Silikonschläuche werden aufgrund ihrer Stabilität bei unterschiedlichen Temperaturen und Bedingungen häufig in verschiedenen chirurgischen Anwendungen eingesetzt, darunter Drainagen, Katheter und Implantate. Seine inerte Beschaffenheit und Weichheit machen ihn ideal für sensible medizinische Eingriffe und treiben die Nachfrage in allen chirurgischen Abteilungen an.

Das Segment der thermoplastischen Elastomere wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach latexfreien, recycelbaren und kostengünstigen Alternativen. TPE-Schläuche bieten eine ähnliche Flexibilität wie Silikon und eine verbesserte Verarbeitbarkeit, was sie zu einer bevorzugten Wahl für medizinische Einwegprodukte und Operationssets macht. Ihre Umweltfreundlichkeit und die niedrigeren Produktionskosten fördern ihre Akzeptanz, insbesondere im chirurgischen Bereich mit hohem Volumen.

- Nach Struktur

Der Markt für chirurgische Schläuche ist strukturell in Einlumenschläuche, Mehrlumenschläuche, geflochtene Schläuche und koextrudierte Schläuche unterteilt. Das Segment der Einlumenschläuche hatte 2024 den größten Marktanteil aufgrund seiner breiten Anwendung in Standardanwendungen der Chirurgie und des Flüssigkeitstransfers wie Kathetern und Absauggeräten. Sein einfaches Design, die einfache Sterilisation und die Kosteneffizienz machen ihn zu einer beliebten Wahl in Gesundheitseinrichtungen.

Das Segment der Mehrlumenschläuche wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da minimalinvasive Eingriffe zunehmend häufiger durchgeführt werden. Dieser Schlauchtyp ermöglicht die gleichzeitige Zufuhr und Abfuhr von Flüssigkeiten oder Gasen und eignet sich daher ideal für komplexe chirurgische und diagnostische Anwendungen. Fortschritte in der Präzisionsextrusionstechnologie unterstützen den Einsatz dieser Struktur in spezialisierten Operationen.

- Nach Anwendung

Der Markt für chirurgische Schläuche ist nach Anwendungsgebieten in Flüssigkeitsmanagement, Drainage, Anästhesie, Schlauchpumpen und weitere Bereiche unterteilt. Das Segment Flüssigkeitsmanagement erzielte 2024 den größten Umsatzanteil, da Schläuche in Infusionsleitungen, Infusionssets und chirurgischen Absaugsystemen eine wichtige Rolle spielen. Zunehmende chirurgische Eingriffe und Intensivstationen unterstützen das Segmentwachstum.

Das Drainagesegment wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate verzeichnen, bedingt durch den steigenden Bedarf an postoperativer Wunddrainage und die zunehmende Verwendung in der Bauch-, orthopädischen und kardiovaskulären Chirurgie. Der Bedarf an sterilen, knickfesten und patientensicheren Schlauchprodukten fördert Innovationen in dieser Kategorie.

- Nach Endbenutzer

Der Markt für chirurgische Schläuche ist nach Endverbraucher segmentiert in Krankenhäuser, ambulante chirurgische Zentren (ASCs), Kliniken und weitere. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf das hohe Operationsvolumen, die Verfügbarkeit moderner Infrastruktur und die steigende Zahl stationärer Operationen zurückzuführen ist. Krankenhäuser bleiben Hauptabnehmer von chirurgischen Schläuchen, insbesondere bei hochgradigen und traumatischen Eingriffen.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, was auf die Verlagerung hin zur ambulanten chirurgischen Versorgung zurückzuführen ist. Diese Einrichtungen nutzen zunehmend sterile Einweg-Schlauchlösungen, um Infektionsrisiken, Durchlaufzeiten und Kosten zu reduzieren – was die Nachfrage in verschiedenen Verfahrensbereichen steigert.

Regionale Analyse des Marktes für chirurgische Schläuche

- Nordamerika dominierte den Markt für chirurgische Schläuche mit dem größten Umsatzanteil von 39,3 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, gestiegene Gesundheitsausgaben und eine starke Präsenz wichtiger Hersteller medizinischer Geräte, wobei die USA aufgrund hoher Verfahrensvolumina und strenger regulatorischer Standards bei der Nutzung führend waren.

- Die Region profitiert von der starken Nachfrage nach biokompatiblen und sterilisierbaren Schläuchen für die Intensivpflege, Operationssäle und Diagnostik

- Darüber hinaus unterstützen die Präsenz führender Hersteller medizinischer Geräte, strenge regulatorische Standards und kontinuierliche Innovationen in den Materialwissenschaften die Entwicklung und Einführung fortschrittlicher chirurgischer Schlauchlösungen in Krankenhäusern und ambulanten Operationszentren.

Einblicke in den US-Markt für chirurgische Schläuche

Der US-Markt für chirurgische Schläuche erzielte 2024 mit 85,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf hohe Operationsvolumina, eine fortschrittliche medizinische Infrastruktur und eine starke Nachfrage nach minimalinvasiven Eingriffen zurückzuführen. Die zunehmende Verbreitung chronischer Krankheiten sowie ein gut etabliertes Netzwerk von Krankenhäusern und ASCs unterstützen den stetigen Verbrauch chirurgischer Schläuche. Darüber hinaus fördern die Präsenz führender Hersteller und der regulatorische Schwerpunkt auf Biokompatibilitäts- und Sterilitätsstandards die kontinuierliche Innovation und Akzeptanz chirurgischer Schlauchlösungen.

Einblicke in den europäischen Markt für chirurgische Schläuche

Der europäische Markt für chirurgische Schläuche wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch robuste Gesundheitssysteme, eine alternde Bevölkerung und steigende Operationsraten. Strenge EU-Vorschriften für Medizinprodukte fördern die Verwendung hochwertiger, zertifizierter Materialien, insbesondere bei Schläuchen für Drainage, Flüssigkeitszufuhr und Anästhesie. Die Region verzeichnet zudem verstärkte Investitionen in fortschrittliche Extrusionstechnologien und maßgeschneiderte medizinische Schläuche für spezielle chirurgische Eingriffe.

Einblicke in den britischen Markt für chirurgische Schläuche

Der britische Markt für chirurgische Schläuche wird im Prognosezeitraum voraussichtlich mit einer stabilen jährlichen Wachstumsrate wachsen, angetrieben durch den Fokus des National Health Service (NHS) auf die Verbesserung chirurgischer Ergebnisse und die Infektionskontrolle. Die Nachfrage steigt in den Bereichen Allgemeinchirurgie, Kardiologie und Orthopädie. Lokale Präferenzen für umweltfreundliche und latexfreie Schläuche beeinflussen Beschaffungsentscheidungen, während die Verlagerung hin zur ambulanten chirurgischen Versorgung den Einsatz von Einweg- und sterilisierten Schlauchlösungen fördert.

Markteinblick für chirurgische Schläuche in Deutschland

Der deutsche Markt für chirurgische Schläuche wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen und profitiert dabei von der starken Ausrichtung des Landes auf Medizintechnik und Innovation. Hohe Hygiene- und Qualitätsstandards sowie die Nachfrage nach Spezialschläuchen für kardiovaskuläre und urologische Eingriffe treiben das Wachstum voran. Hersteller in Deutschland investieren verstärkt in die Forschung zur Entwicklung antimikrobieller und kundenspezifischer Schläuche, die präzisen chirurgischen Anforderungen und Nachhaltigkeitsstandards gerecht werden.

Markteinblick für chirurgische Schläuche im asiatisch-pazifischen Raum

Der Markt für chirurgische Schläuche im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind steigende Gesundheitsausgaben, ein rasanter Infrastrukturausbau und die Zunahme chirurgischer Eingriffe in Entwicklungsländern. Länder wie China, Indien und Japan tragen aufgrund des Bevölkerungswachstums, der zunehmenden Belastung durch chronische Krankheiten und des verbesserten Zugangs zu fortschrittlicher medizinischer Versorgung zu einer hohen Nachfrage bei. Die wachsende Produktionsbasis in der Region trägt zudem dazu bei, dass chirurgische Schläuche kostengünstiger und allgemein verfügbarer werden.

Einblicke in den japanischen Markt für chirurgische Schläuche

Der japanische Markt für chirurgische Schläuche gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, der alternden Bevölkerung und der hohen Frequenz minimalinvasiver und roboterassistierter Operationen an Bedeutung. Japans Vorliebe für hochwertige Hochleistungsmaterialien fördert die Einführung von Silikon- und Mehrlumenschläuchen. Der Schwerpunkt auf kompakten, sterilisierten Schlauchsystemen in städtischen Krankenhäusern und chirurgischen Zentren unterstützt die anhaltende Marktexpansion.

Markteinblicke für chirurgische Schläuche in Indien

Der indische Markt für chirurgische Schläuche erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, steigende öffentliche und private Investitionen im Gesundheitswesen und eine hohe Operationslast zurückzuführen. Regierungsinitiativen zur Modernisierung von Krankenhäusern und zur Verbesserung des Zugangs zu erschwinglicher chirurgischer Versorgung steigern die Nachfrage nach Einwegschläuchen. Inländische Hersteller spielen eine entscheidende Rolle, indem sie kostengünstige, standardisierte Schläuche für verschiedene chirurgische Fachgebiete anbieten.

Marktanteil chirurgischer Schläuche

Die Branche der chirurgischen Schläuche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Zeus Company LLC (USA)

- Saint-Gobain-Gruppe (Frankreich)

- Teleflex Incorporated (USA)

- RAUMEDIC AG (Deutschland)

- Tekni-Plex, Inc. (USA)

- WL Gore & Associates, Inc. (USA)

- Kent Elastomer Products (USA)

- DIE RUBBER COMPANY (UK)

- Freudenberg (Deutschland)

- Grayline LLC (USA)

- MicroLumen Inc. (USA)

- Polyzen (USA)

- AP Technologies Group Pte Ltd. (Singapur)

- AP Extrusion Incorporated (USA)

- B. Braun SE (Deutschland)

- Koch (USA)

- Medtronic (USA)

- LVD Biotech (Belgien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für chirurgische Schläuche?

- Im April 2023 gab Zeus Industrial Products, Inc. den Ausbau seiner medizinischen Extrusionskapazitäten durch die Eröffnung einer neuen Reinraumanlage in South Carolina bekannt. Diese Anlage ist auf die Herstellung hochpräziser chirurgischer Schläuche für minimalinvasive und katheterbasierte Eingriffe spezialisiert. Dieser Schritt unterstreicht das Engagement von Zeus, die steigende weltweite Nachfrage nach fortschrittlichen medizinischen Schläuchen zu decken und strenge Sauberkeits- und Qualitätsstandards für chirurgische Anwendungen zu gewährleisten.

- Im März 2023 stellte Saint-Gobain Life Sciences eine neue Reihe biokompatibler chirurgischer Schläuche auf TPE-Basis vor, die für das Flüssigkeitsmanagement bei komplexen Eingriffen entwickelt wurden. Die Schläuche bieten verbesserte Flexibilität, chemische Beständigkeit und Sterilisationskompatibilität. Diese Innovation spiegelt den strategischen Fokus des Unternehmens auf nachhaltige, leistungsstarke Materialien wider, die auf chirurgische Umgebungen der nächsten Generation zugeschnitten sind.

- Im Februar 2023 gab Teleflex Incorporated eine Partnerschaft mit einem führenden asiatischen Gesundheitsdienstleister bekannt. Ziel der Zusammenarbeit ist die Bereitstellung maßgeschneiderter Mehrlumen-Schlauchsets für Herz-Kreislauf-Operationen. Ziel dieser Zusammenarbeit ist es, die Präsenz von Teleflex im asiatisch-pazifischen Raum zu stärken und gleichzeitig patientenspezifische Schlauchlösungen bereitzustellen, die die Präzisionsmedizin unterstützen und die Operationsergebnisse verbessern.

- Im Januar 2023 erweiterte die Qosina Corp., ein globaler Anbieter von OEM-Komponenten, ihren Katalog um über 100 neue chirurgische Schlauchkonfigurationen, darunter knickfeste und geflochtene Optionen für Hochdruckanwendungen. Diese Erweiterung soll den wachsenden Anforderungen der Hersteller chirurgischer Geräte gerecht werden und bietet mehr Anpassungsmöglichkeiten und Materialvielfalt für die Intensivpflege und chirurgische Eingriffe.

- Im Januar 2023 brachte die Raumedic AG ihre neue Generation von Silikon-Chirurgieschläuchen auf den Markt, die für roboterassistierte und laparoskopische Operationen optimiert sind. Die Schläuche verfügen über ultraglatte Innenflächen für optimale Strömungsdynamik und erhöhte Patientensicherheit. Die Innovation unterstreicht Raumedics strategischen Fokus auf fortschrittliche chirurgische Technologien und präzisionsgefertigte medizinische Lösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.