Global Sustainable Plastic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

380.52 Billion

USD

606.50 Billion

2025

2033

USD

380.52 Billion

USD

606.50 Billion

2025

2033

| 2026 –2033 | |

| USD 380.52 Billion | |

| USD 606.50 Billion | |

| % | |

|

Globale Marktsegmentierung für nachhaltige Kunststoffe nach Funktion (Aktivfasern, Formfaser und alternative Fasern), Herstellungsverfahren (Recyclinganteil, wiederverwendbar und biologisch abbaubar), Schicht (Primär-, Sekundär- und Tertiärschicht), Verpackung (Schalen, Beutel, Schachteln, Flaschen und Gläser, Folien, Beutel und Sachets, Fässer, IBCs und Sonstiges) und Endverbraucher (Lebensmittel, Getränke, Automobil- und Elektronikindustrie, Chemie, Pharmazie, Landwirtschaft und Körperpflege) – Branchentrends und Prognose bis 2033

Was ist die nachhaltige Plastikmarktgröße und -wachstumsrate

-

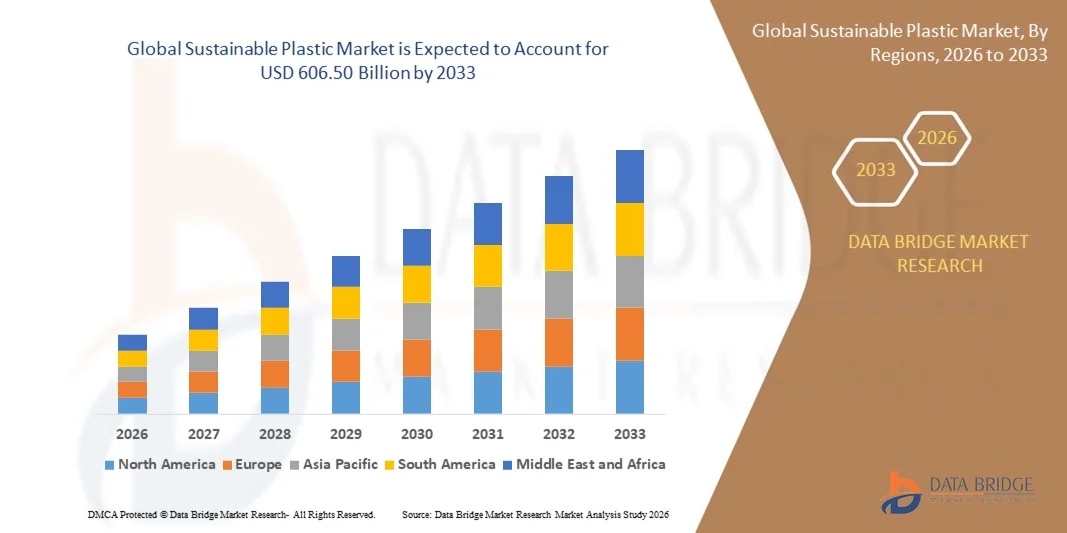

Wie bei Data Bridge Market Research Analysis wurde die globale nachhaltige Marktgröße für Kunststoffe geschätzt380,52 Milliarden USD in 2025und wird voraussichtlich erreichen606,50 Milliarden USD bis 2033, beiCAGR von 6,6%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung nachhaltiger und umweltfreundlicher Verpackungslösungen in den Bereichen Lebensmittel, Getränke, persönliche Betreuung und Industrie gefördert, die durch das zunehmende Umweltbewusstsein und regulatorische Mandate bei der Kunststoffreduktion vorangetrieben werden.

- Darüber hinaus stellt die zunehmende Verbraucherpräferenz für biologisch abbaubare, recycelbare und wiederverwendbare Materialien nachhaltige Kunststoffe als bevorzugte Wahl für Verpackungs- und Industrieanwendungen fest. Diese konvergierenden Faktoren beschleunigen die Aufnahme nachhaltiger Kunststofflösungen und erhöhen damit das Wachstum der Industrie deutlich

Marktgröße und Prognose

Globaler Marktwert (2025): USD 380.52 Milliarden

Voraussichtlicher Marktwert (2033): USD 606.50 Milliarden

Wettervorhersage CAGR (2026–2033): 6.00%

Nachhaltige Kunststoffmarktanalyse

- Nachhaltige Kunststoffe, einschließlich biobasierter, recycelter und abbaubarer Materialien, werden aufgrund ihrer reduzierten Umweltauswirkungen, Funktionsfähigkeit und Einhaltung zirkularer Wirtschaftsinitiativen zu wesentlichen Bestandteilen in modernen Verpackungs- und Industrieanwendungen.

- Die eskalierende Nachfrage nach nachhaltigen Kunststoffen wird in erster Linie durch strengere Vorschriften für Einweg-Kunststoffe, wachsende Unternehmens-Nachhaltigkeitsinitiativen und zunehmendes Verbraucherbewusstsein für Umweltauswirkungen, treibende Industrien, umweltfreundliche Alternativen in Produktlinien zu übernehmen

- Asien-Pazifik dominierte den nachhaltigen Kunststoffmarkt mit einem Anteil44.17% im Jahr 2025, aufgrund der steigenden Nachfrage nach umweltfreundlichen Verpackungslösungen, der Erweiterung der Lebensmittel- und Getränkeherstellung und der starken Präsenz von Kunststoff-Produktionszentren

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region des nachhaltigen Kunststoffmarktes während der Prognosezeit sein, da die Nachfrage nach nachhaltigen Verpackungen in der Lebensmittel-, Getränke- und Personalindustrie steigt

- Das Segment recycelte Inhalte dominierte den Markt mit einem Marktanteil von 46,8% im Jahr 2025, aufgrund von Initiativen zur Nutzung von Post-Consumer und Post-Industrie-Kunststoffen zur Verringerung der Umweltauswirkungen. Unternehmen, die recycelte Inhalte nutzen, sind in der Lage, regulatorische Nachhaltigkeitsziele zu erreichen und gleichzeitig Kosteneffizienz und hohe Materialleistung zu erhalten. Die breite Verfügbarkeit recycelter Rohstoffe und etablierter Recycling-Infrastruktur unterstützen die Dominanz des Segments in der Lebensmittel-, Getränke- und Verpackungsindustrie. Darüber hinaus werden recycelte Inhaltskunststoffe zunehmend in hochvolumige Anwendungen wie Flaschen, Behälter und Filme eingearbeitet, die ihre Marktführerschaft stärken. Für viele Hersteller liegt der Appell im Gleichgewicht zwischen Nachhaltigkeit und funktioneller Leistung

Wie wird der nachhaltige Kunststoffmarkt segmentiert

|

Attribute |

Nachhaltige Kunststoff-Schlüsselmärkte Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Trends für den Kunststoffmarkt

Wachsende Annahme von biobasierten und recycelbaren Kunststoffen

- Der globale nachhaltige Kunststoffmarkt erlebt einen signifikanten Trend zu biobasierten und recycelbaren Materialien, der durch die zunehmende Umweltbewusstsein bei den Verbrauchern und strengere Regierungsvorschriften in Branchen wie Lebensmittel, Getränke, persönliche Betreuung und Pharmazeutika verursacht wird.

- So startete Amcor plc im Jahr 2025 eine Reihe von voll recycelbaren PET-Flaschen und Bio-basierten Verpackungslösungen für führende Getränkemarken, die es Unternehmen ermöglichen, ihren CO2-Fußabdruck zu reduzieren und gleichzeitig die Haltbarkeit und Leistungsfähigkeit der Verpackungen zu gewährleisten.

- Die Einführung nachhaltiger Kunststoffe wird durch Innovationen in der Materialwissenschaft weiter vorangetrieben, die Barriereeigenschaften, mechanische Festigkeit und ästhetische Attraktivität verbessern und diese Lösungen für hochwertige und Premium-Anwendungen geeignet machen

- Der zunehmende Druck von Regierungen und internationalen Organisationen, Einweg-Kunststoffe zu entwickeln, treibt Hersteller dazu, recycelte und biologisch abbaubare Kunststoffe in ihre Produktionslinien zu integrieren, um regulatorische und Nachhaltigkeitsziele zu erreichen

- Unternehmen wie Mondi, Tetra Laval und WestRock investieren aktiv in R&D, um fortschrittliche recycelbare Filme und kompostierbare Verpackungsmaterialien zu entwickeln, was die steigende Nachfrage nach umweltverträglichen Verpackungslösungen widerspiegelt.

- Diese konvergierenden Trends führen zu einer Verschiebung der Industriestandards und schaffen ein nachhaltiges Verpackungsökosystem, in dem recycelbare und biobasierte Kunststoffe zunehmend konventionelle Kunststoffe ersetzen und die Wettbewerbslandschaft neu definieren

Nachhaltige Kunststoffmarktdynamik

Fahrer

steigende Nachfrage nach umweltfreundlichen Verpackungslösungen

- Das wachsende Umweltbewusstsein unter den Verbrauchern, verbunden mit einer Vorliebe für nachhaltige Alternativen, treibt die Annahme nachhaltiger Kunststoffe in verschiedenen Branchen wie Lebensmittel, Getränke, persönliche Versorgung und Industrie deutlich voran.

- So hat die WestRock Company im Jahr 2025 mit mehreren führenden globalen Food-Marken zusammengearbeitet, um recycelbare papierbasierte und biobasierte Verpackungen bereitzustellen, die ihre Nachhaltigkeitsziele direkt unterstützen und die Markterweiterung vorantreiben.

- Regulatorische Mandate und Politiken zur Reduzierung von Einweg-Kunststoffen und zur Förderung von Kreislaufwirtschaftspraktiken sind zwingende Hersteller, umweltfreundliche Materialien in ihren Lieferketten zu übernehmen

- Mit zunehmenden Investitionen in Forschung und Entwicklung können Unternehmen innovative nachhaltige Kunststoffe mit verbesserter Haltbarkeit, Flexibilität und Barriereeigenschaften einführen, um sowohl funktionale als auch ökologische Anforderungen zu erfüllen.

- Das rasante Wachstum von E-Commerce- und Logistikverpackungen treibt die Nachfrage nach nachhaltigen Kunststoffen weiter voran, da Unternehmen versuchen, Umweltauswirkungen zu reduzieren und gleichzeitig Produktsicherheit und Qualität zu gewährleisten.

Zurückhaltung/Challenge

Hohe Produktionskosten

- Die relativ höheren Produktionskosten, die mit biobasierten, recycelten und abbaubaren Kunststoffen im Vergleich zu herkömmlichen Kunststoffen verbunden sind, bleiben für eine weit verbreitete Annahme, insbesondere in preisempfindlichen Märkten, eine große Herausforderung.

- So haben beispielsweise Hersteller, die fortschrittliche biologisch abbaubare Polymere wie PLA und PHA in hochvolumige Verpackungen integrieren, erhöhte Produktionskosten gemeldet, die die Großannahme begrenzen und die Wettbewerbsfähigkeit verringern können

- Eine begrenzte Verfügbarkeit von Rohstoffen und Lieferkettenzwängen für fortgeschrittene nachhaltige Polymere erschwert auch ein rasches Marktwachstum, insbesondere in Entwicklungsregionen

- Die technische Komplexität bei der Herstellung von leistungsfähigen biologisch abbaubaren und recycelbaren Kunststoffen kann die Skalierbarkeit und industrielle Adoption beeinflussen und Hindernisse für kleinere Akteure schaffen, die in den Markt gelangen

- Überwindung dieser Kosten- und Lieferherausforderungen bei gleichzeitiger Sicherstellung der Materialleistung wird entscheidend sein, um ein nachhaltiges Wachstum im globalen nachhaltigen Kunststoffmarkt zu erreichen und den Übergang zu umweltverträglicheren Verpackungslösungen zu unterstützen

Nachhaltiger Kunststoffmarkt

Der Markt wird auf Basis von Funktion, Prozess, Schicht, Verpackung und Endbenutzer segmentiert.

- Durch die Funktion

Auf Basis der Funktion wird der nachhaltige Kunststoffmarkt zu aktivem, geformtem Zellstoff und alternativer Faser segmentiert. Das geformte Zellstoffsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seinen weit verbreiteten Einsatz in Verpackungsanwendungen aufgrund seiner biologischen Abbaubarkeit und der Fähigkeit, herkömmliche Kunststoffe in Schutzverpackungen zu ersetzen, getrieben wurde. Moulded-Pulver ist für seine Wirtschaftlichkeit, Leichtigkeit und Fähigkeit, in vielfältige Formen für Tabletts, Cartons und Polsteranwendungen zu bilden. Branchen wie Lebensmittel und Elektronik setzen zunehmend auf geformte Zellstoffverpackungen, um Nachhaltigkeitsziele zu erreichen und den CO2-Fußabdruck zu reduzieren. Die Kompatibilität von geformtem Zellstoff mit automatisierten Verpackungslinien und die leichte Wiederverwertung stärken die Marktposition weiter. Die wachsende Adoption wird auch durch regulatorische Mandate unterstützt, die den reduzierten Kunststoffverbrauch fördern.

Das Segment der alternativen Faser wird von 2026 bis 2033 am schnellsten CAGR erleben, das durch steigende Nachfrage nach innovativen, nachwachsenden Materialien in hochwertigen Verpackungsanwendungen getrieben wird. So stellen Unternehmen wie TIPA Corp zum Beispiel kompostierbare faserbasierte Folien vor, die Einwegkunststoffe in flexible Verpackungen ersetzen. Alternate Fasern bieten überlegene mechanische Festigkeit, anpassbare Barriereeigenschaften und ästhetische Flexibilität, so dass sie immer attraktiver für hochwertige Lebensmittel und persönliche Pflegeverpackungen. Verbraucherpräferenz für umweltfreundliche Verpackungen treibt auch die Annahme im Einzelhandel und im E-Commerce-Bereich an. Die Vielseitigkeit von alternativen Faserlösungen ermöglicht es Herstellern, sie über mehrere Produktformate zu integrieren und ihr Wachstumspotenzial zu steigern.

- Nach dem Verfahren

Auf der Grundlage des Prozesses wird der Markt in recycelte Inhalte, wiederverwendbar und abbaubar segmentiert. Das Segment der recycelten Inhalte dominierte den Markt mit dem größten Umsatzanteil von 46,8% im Jahr 2025, die von Initiativen zur Nutzung von Post-Consumer und Post-Industrie-Kunststoffen zur Verringerung der Umweltauswirkungen angetrieben wurden. Unternehmen, die recycelte Inhalte nutzen, sind in der Lage, regulatorische Nachhaltigkeitsziele zu erreichen und gleichzeitig Kosteneffizienz und hohe Materialleistung zu erhalten. Die breite Verfügbarkeit recycelter Rohstoffe und etablierter Recycling-Infrastruktur unterstützen die Dominanz des Segments in der Lebensmittel-, Getränke- und Verpackungsindustrie. Darüber hinaus werden recycelte Inhaltskunststoffe zunehmend in hochvolumige Anwendungen wie Flaschen, Behälter und Filme eingearbeitet, die ihre Marktführerschaft stärken. Für viele Hersteller liegt der Appell im Gleichgewicht zwischen Nachhaltigkeit und funktioneller Leistung.

Das abbaubare Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund des steigenden Verbraucherbewusstseins der Kunststoffverschmutzung und der wachsenden Nachfrage nach kompostierbaren undbiologisch abbaubare VerpackungSo hat BASF biodegradierbare Polymerlösungen entwickelt, die sich unter industriellen Kompostierungsbedingungen natürlich zersetzen. Degradierbare Kunststoffe werden zunehmend in Einzelverpackungen, Agrarfolien und Einwegartikeln übernommen. Ihre Fähigkeit, die Deponielast zu reduzieren und zirkuläre Wirtschaftsziele zu erreichen, positioniert sie für ein schnelles Marktwachstum. Fördernde Regierungspolitiken und Anreize für umweltfreundliche Verpackungen verbessern die Adoptionsaussichten weiter.

- Von der Ebene

Auf Basis der Schicht wird der nachhaltige Kunststoffmarkt in primäre, sekundäre und tertiäre Schichten segmentiert. Die primäre Schicht dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seinen direkten Kontakt mit Produkten und kritische Rolle beim Schutz von Waren vor Verunreinigungen, Feuchtigkeit und mechanischen Schäden. Primärverpackungen aus nachhaltigen Kunststoffen werden in der Lebensmittel-, Getränke- und Pharmaindustrie weit verbreitet, wo Sicherheit und Einhaltung regulatorischer Standards unerlässlich sind. Innovationen in Barriereeigenschaften und Materialstärke machen nachhaltige Kunststoffe zu einer tragfähigen Alternative zu herkömmlichen Kunststoffen. Die zunehmende Übernahme optisch ansprechender und funktioneller Verpackungen unterstützt auch das primäre Schichtsegment. Hersteller integrieren zunehmend nachhaltige Lösungen in Primärverpackungen, um Markenimage und Verbrauchervertrauen zu verbessern.

Das Segment der Tertiärschicht wird von 2026 bis 2033 mit dem schnellsten CAGR bezeugt, der durch den wachsenden Bedarf an Schüttgut, Lagerung und Transport von Gütern umweltverträglich bewirtschaftet wird. So bieten Sealed Air und andere Lösungsanbieter nachhaltige Paletten, Trommeln und IBCs aus recycelten oder abbaubaren Kunststoffen an. Tertiäre Verpackungen reduzieren Abfall- und Kohlenstoff-Fußabdruck in Logistikketten und appellieren an Großhändler und Hersteller. Seine Rolle bei der Verbesserung der Effizienz der Lieferkette bei der Erfüllung von Nachhaltigkeitszielen trägt zu seinem schnellen Wachstumspotenzial bei. Die zunehmende Annahme in Industrie-, Chemie- und E-Commerce-Sektoren treibt die Markterweiterung weiter voran.

- Durch Verpackung

Auf der Grundlage der Verpackungsart wird der Markt in Schalen, Taschen, Boxen, Flaschen und Gläser, Filme, Beutel und Beutel, Trommeln, IBC und andere segmentiert. Das Segment Flaschen und Gläser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der von der weit verbreiteten Verwendung in Getränken, der persönlichen Versorgung und der chemischen Industrie angetrieben wurde. Flaschen und Gläser aus nachhaltigen Kunststoffen bieten Haltbarkeit, Barriereschutz und Wiederverwertbarkeit und ermöglichen innovative Formen und Designs, die den Verbrauchern ansprechen. Unternehmen ersetzen zunehmend konventionelle PET- und HDPE-Flaschen durch biobasierte oder recycelte Alternativen, um regulatorische und Konsumenten-Nachhaltigkeitsanforderungen zu erfüllen. Auch ihre Kompatibilität mit automatisierten Füll- und Etikettiersystemen trägt zur Marktführerschaft bei. Flaschen und Gläser sind integraler Bestandteil der Markendifferenzierung und funktionalen Verpackungsanforderungen, die ihre Dominanz stärken.

Das Segment Beutel und Beutel wird von 2026 bis 2033 durch eine zunehmende Adoption in flexiblen, leichten und einsatzbereiten Verpackungsanwendungen am schnellsten CAGR erleben. So entwickeln Mondi und andere flexible Verpackungsunternehmen kompostierbare und recycelbare Beutel für Lebensmittel und persönliche Pflegeprodukte. Pouches bieten kostengünstigen Transport, Raumeffizienz und geringeren Materialverbrauch, die Ausrichtung auf Nachhaltigkeitsziele. Die zunehmende E-Commerce-Pension und die Verbrauchernachfrage nach On-the-go-Bequemlichkeit treiben das Wachstum nachhaltiger Beutel und Beutel. Innovationen in mehrschichtigen nachhaltigen Filmen verbessern auch Barriereeigenschaften und ermöglichen eine breitere Anwendung auf sensible Produkte. Ihre Vielseitigkeit und reduzierte Umweltauswirkungen positionieren sie für eine schnelle Markterweiterung.

- Von End-User

Auf Basis des Endverbrauchers wird der nachhaltige Kunststoffmarkt in Lebensmittel, Getränke, Automobil & Elektronik, Chemie, Pharma, Landwirtschaft und persönliche Betreuung segmentiert. Das Lebensmittelsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch strenge Vorschriften, zunehmende Verbraucherpräferenz für umweltfreundliche Verpackungen und die Notwendigkeit, Produktneuheit und Sicherheit zu erhalten. Nachhaltige Kunststoffe in Lebensmittelverpackungen reduzieren Umweltauswirkungen und bieten funktionale Vorteile wie Barrierenschutz, Haltbarkeit und leichtes Handling. So liefern Unternehmen wie Amcor und Tetra Pak zunehmend biologisch abbaubare und recycelte Verpackungslösungen für die Lebensmittelindustrie. Die Integration nachhaltiger Verpackungen in die Lebensmittelversorgungskette verbessert die Glaubwürdigkeit der Marke und passt sich an wachsende Nachhaltigkeitsinitiativen von Unternehmen an. Der hochvolumige Einsatz in verarbeiteten und gebrauchsfertigen Lebensmitteln unterstützt die Dominanz weiter.

Das Personal Care-Segment wird von 2026 bis 2033 aufgrund der steigenden Nachfrage nach hochwertigen und umweltbewussten Kosmetik- und Hautpflegeverpackungslösungen die schnellsten CAGR beobachten. Zum Beispiel werden L'Oréal und Unilever recycelte und biobasierte Kunststoffe in Flaschen, Gläser und Tuben eingearbeitet, um ihren ökologischen Fußabdruck zu reduzieren. Nachhaltige Kunststoffe bieten ästhetische Flexibilität, Sicherheit und funktionale Leistung, die in der persönlichen Pflegeverpackung benötigt wird. Verbraucherbewusstsein für Umweltauswirkungen und Markenverantwortung Kraftstoffe Annahme in diesem Segment. Das Wachstum wird durch Innovationen in wiederaufladbaren und wiederverwendbaren Verpackungsformaten weiter vorangetrieben, wodurch die Attraktivität und das Marktpotenzial des Segments verbessert werden.

Regionale Analyse des Kunststoffmarktes

- Asien-Pazifik dominierte den nachhaltigen Kunststoffmarkt mit dem größten Umsatzanteil von 44.17% im Jahr 2025, angetrieben durch steigende Nachfrage nach umweltfreundlichen Verpackungslösungen, wachsender Lebensmittel- und Getränkeherstellung und starke Präsenz von Kunststoffproduktionszentren

- Die kosteneffiziente Fertigungslandschaft der Region, steigende Investitionen in biobasierte und recycelte Kunststoffe und wachsende Exporte nachhaltiger Verpackungslösungen beschleunigen die Markterweiterung

- Die Verfügbarkeit von qualifizierten Arbeitskräften, günstige Regierungspolitiken zur Förderung von zirkulären Wirtschaftsinitiativen und eine rasche Industrialisierung in Entwicklungsländern tragen zu einem erhöhten Verbrauch nachhaltiger Kunststoffe in Verpackungs- und Industrieanwendungen bei

China Sustainable Plastic Market Insight

China hat 2025 den größten Anteil am asiatisch-pazifischen, nachhaltigen Kunststoffmarkt gehalten, aufgrund seiner Position als Weltmarktführer in der Kunststoffherstellung und fortschrittlichen Verpackungslösungen. Die starke industrielle Basis des Landes, staatliche Anreize für nachhaltige Materialien und umfangreiche Exportmöglichkeiten für recycelte und biobasierte Kunststoffe sind wichtige Wachstumstreiber. Die Nachfrage wird weiter gestärkt durch die zunehmende Übernahme umweltfreundlicher Verpackungen in den Bereichen Lebensmittel, Getränke und persönliche Pflege sowie laufende Investitionen in Innovationen für leistungsfähige, nachhaltige Polymere.

Indien Nachhaltiger Kunststoffmarkt Einblick

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, das durch die steigende Nahrungsmittel- und Getränkeproduktion, die zunehmende Annahme biologisch abbaubarer und recycelter Kunststoffe und staatliche Initiativen zur nachhaltigen Herstellung gefördert wird. So treiben z.B. die Swachh Bharat- und Plastic Waste Management-Politik die Übernahme nachhaltiger Kunststoffe in Verpackungs- und Industrieanwendungen voran. Darüber hinaus tragen die Ausweitung der FuE-Fähigkeiten, das wachsende Verbraucherbewusstsein und Investitionen in erneuerbaren Rohstoffen für biobasierte Kunststoffe zu einer robusten Markterweiterung bei.

Europa Nachhaltiger Kunststoffmarkt Einblick

Der europäische nachhaltige Kunststoffmarkt wächst stetig, unterstützt durch strenge Vorschriften für den Kunststoffeinsatz, wachsende Verbraucherpräferenz für umweltfreundliche Verpackungen und steigende Investitionen in recycelte und biobasierte Materialien. Die Region betont Nachhaltigkeit, Umweltverträglichkeit und qualitativ hochwertige Produktionsstandards, insbesondere in den Bereichen Lebensmittel-, Pharma- und Körperpflege. Die zunehmende Nutzung zirkulärer Wirtschaftsinitiativen und innovativer Verpackungslösungen erhöht das Marktwachstum.

Deutschland Nachhaltiger Kunststoffmarkt Einblick

Deutschlands nachhaltiger Kunststoffmarkt wird von seiner Führung in der fortgeschrittenen Fertigung, einem starken regulatorischen Rahmen für nachhaltige Materialien und einer etablierten Recyclinginfrastruktur angetrieben. Der Fokus des Landes auf FuE, industrielle Partnerschaften und nachhaltige Verpackungslösungen fördert kontinuierliche Innovation. Die Nachfrage ist besonders stark für biobasierte und recycelbare Kunststoffe in der Lebensmittel-, Chemie- und Personalpflegeindustrie.

U.K. Nachhaltiger Kunststoffmarkt Einblick

Der US-Markt wird von einer reifen Verbraucherbasis unterstützt, die nachhaltige Verpackung, wachsende Initiativen zur Lokalisierung von Kreislaufwirtschaftslösungen und steigende Investitionen in recycelte und abbaubare Kunststoffe fordert. Mit zunehmendem Fokus auf umweltfreundliche Materialien, R&D in leistungsfähigen nachhaltigen Polymeren und der Annahme fortschrittlicher Fertigungspraktiken spielt die U.K. weiterhin eine bedeutende Rolle im europäischen nachhaltigen Kunststoffmarkt.

Nordamerika Nachhaltiger Kunststoffmarkt Einblick

Nordamerika wird von 2026 bis 2033 bei der schnellsten CAGR wachsen, die von steigender Nachfrage nach nachhaltigen Verpackungen in der Lebensmittel-, Getränke- und Kosmetikindustrie angetrieben wird. So fördern regulatorische Politiken die Nutzung von recyceltem Inhalt, Nachhaltigkeitsinitiativen von Unternehmen und den wachsenden Bedarf an e-Commerce-Verpackungen das Marktwachstum. Darüber hinaus unterstützen zunehmende Kooperationen zwischen Materialproduzenten und Endverbrauchern sowie Innovation in biologisch abbaubaren und kompostierbaren Kunststoffen die Markterweiterung.

US Nachhaltiger Kunststoffmarkt Einblick

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Markt, der durch die starke industrielle Basis, die expansive Lebensmittel- und Getränkeindustrie sowie Investitionen in fortschrittliche Recycling- und Biokunststoffe untermauert wurde. Der Fokus des Landes auf Nachhaltigkeit, Innovation in Verpackungsmaterialien und regulatorische Anreize für umweltfreundliche Kunststoffe fördern die Annahme. Die Präsenz von Key Playern und einem reifen Distributionsnetzwerk verfestigen die führende Position der USA in der Region weiter.

Welche sind die Top-Unternehmen im nachhaltigen Kunststoffmarkt

Die nachhaltige Kunststoffindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amcor plc (Australien)

- Bemis Company Inc. (USA)

- Tetra Laval International SA (Schweiz)

- Mondi (USA)

- WestRock Company (USA)

- BASF SE (Deutschland)

- Sonoco Products Company (USA)

- Smurfit Kappa (Insel)

- Versiegelte Luft (US)

- Huhtamaki (Finnland)

- Gerresheimer AG (Deutschland)

- BALL CORPORATION (USA)

- Ardagh Gruppe S.A. (Luxemburg)

- Crown Holdings (USA)

- DS Smith (USA)

- Internationales Papier (US)

- Berry Global Inc. (USA)

- Reynolds (USA)

- Genpack LLC (USA)

- DuPont (USA)

- Uflex Ltd. (Indien)

- Evergreen Packaging LLC (USA)

Neueste Entwicklungen im globalen nachhaltigen Kunststoffmarkt

- Im Oktober 2025 enthüllte Braskem, ein führender globaler Anbieter von biobasierten Polymeren, ein neues Portfolio nachhaltiger Kunststoffinnovationen auf der K 2025, darunter maschinengerichtete (MDO) Filme aus zuckerhaltigem PE und LDPE für medizinische Anwendungen unter der Marke Medcol. Dieser Start unterstreicht das Engagement von Braskem für den Ausbau der kommerziellen Übernahme von erneuerbaren Kunststoffen und die Unterstützung von Initiativen zur Kreislaufwirtschaft. Durch vielfältige Lösungen für Verpackungs-, Medizin- und Verbraucheranwendungen verstärkt das Unternehmen seine Position als Schlüsseltreiber der Nachhaltigkeit im globalen Kunststoffmarkt

- Im September 2025 erhöhte Xampla, ein US-amerikanisches Green-Tech-Unternehmen, 14 Millionen US-Dollar für die Produktion seiner pflanzenproteinbasierten MorroTM-Materialien, die als biologisch abbaubare Alternative zu Einweg-Kunststoffen konzipiert wurden. Diese Förderung unterstreicht das Engagement von Xampla, konventionelle Kunststoffe durch innovative, umweltfreundliche Lösungen zu ersetzen. Durch die Möglichkeit von Marken, kompostierbare Verpackungen in Lebensmittel-, Personal- und Industrieanwendungen zu übernehmen, positioniert sich Xampla als bedeutender Disruptor auf dem globalen nachhaltigen Kunststoffmarkt

- Im September 2025 hat Xampla eine Partnerschaft mit dem National Physical Laboratory (NPL) eingegangen, um seine Morro-Materialien durch hochpräzise Tests zu validieren und zu überprüfen, was die Einhaltung von Umwelt- und Regulierungsstandards bestätigt. Diese Zusammenarbeit unterstreicht das Engagement des Unternehmens, verifizierte, leistungsfähige nachhaltige Alternativen bereitzustellen. Durch die Verbesserung des Vertrauens und der Übernahme von multinationalen Marken und Regulierungsbehörden beschleunigt Xampla die Marktdurchdringung und verstärkt seine führende Rolle in biologisch abbaubaren Kunststoffen

- Im Juli 2025 kündigte Veolia den Bau seiner ersten "tray-to-tray" geschlossenen PET-Recycling-Anlage in den USA an, die von einer Investition in Höhe von 70 Millionen Pfund unterstützt wurde, um gebrauchte PET-Tabletten in Lebensmittelrecycling PET umzuwandeln. Diese Initiative unterstreicht den Fokus von Veolia auf die Förderung zirkulärer Wirtschaftspraktiken und die Verringerung der Abhängigkeit von Neukunststoffen. Durch die Verbesserung der Verfügbarkeit nachhaltiger Verpackungsmaterialien für den Lebensmittel- und Konsumgütersektor verstärkt Veolia seinen Einfluss auf den schnell wachsenden nachhaltigen Kunststoffmarkt

- Im Juli 2025 unterzeichneten ICAR-CCRI und Visvesvaraya National Institute of Technology (VNIT) eine MoU zur Entwicklung biologisch abbaubarer Verpackungen unter Verwendung von Orangenschalenabfällen, wobei Citrus-derived bioactive Compounds in Chitosan-alginat-Biopolymere integriert wurden. Diese Initiative zeigt eine Verpflichtung, landwirtschaftliche Rückstände in funktionsfähige, nachhaltige Verpackungen aufzuwerten. Durch den Beitrag zur zirkulären Bioökonomie und zur Reduzierung der Kunststoffverschmutzung unterstützt die Zusammenarbeit den Ausbau umweltfreundlicher Verpackungslösungen auf dem nachhaltigen Kunststoffmarkt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.