Global Sustainable Plastic Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

94.37 Million

USD

176.23 Million

2024

2032

USD

94.37 Million

USD

176.23 Million

2024

2032

| 2025 –2032 | |

| USD 94.37 Million | |

| USD 176.23 Million | |

| % | |

|

Segmentierung des globalen Marktes für nachhaltige Kunststoffverpackungen nach Funktion (Aktivfasern, Formfaser und alternative Fasern), Verfahren (Recyclinganteil, wiederverwendbar und biologisch abbaubar), Schicht (Primär-, Sekundär- und Tertiärschicht), Verpackung (Schalen, Beutel, Schachteln, Flaschen und Gläser, Folien, Beutel und Sachets, Fässer, IBCs und Sonstiges) und Endverbraucher (Lebensmittel, Getränke, Automobil- und Elektronikindustrie, Chemie, Pharmazie, Landwirtschaft und Körperpflege) – Branchentrends und Prognose bis 2032

Marktgröße für nachhaltige Kunststoffverpackungen

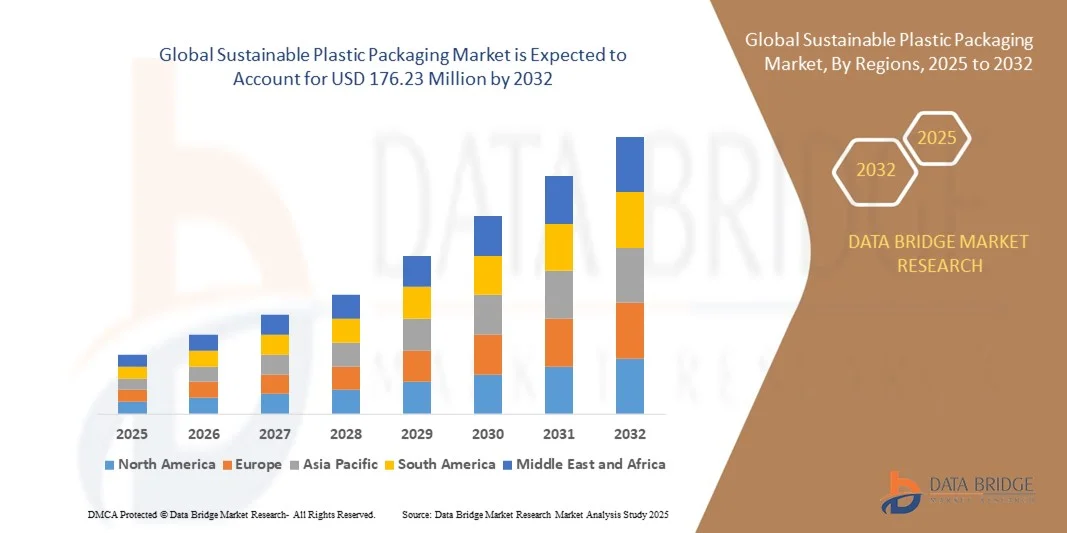

- Der globale Markt für nachhaltige Kunststoffverpackungen hatte im Jahr 2024 einen Wert von 94,37 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 176,23 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,12 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Umweltbewusstsein der Verbraucher und strenge regulatorische Rahmenbedingungen zur Reduzierung von Plastikmüll angetrieben, was die Einführung von recycelbaren, biologisch abbaubaren und wiederverwendbaren Verpackungslösungen in verschiedenen Branchen fördert.

- Darüber hinaus ermutigt die steigende Nachfrage der Lebensmittel-, Getränke- und Körperpflegebranche nach nachhaltigen und umweltfreundlichen Verpackungsmaterialien die Hersteller zu Innovationen und Investitionen in fortschrittliche, nachhaltige Kunststoffe. Diese zusammenwirkenden Faktoren beschleunigen die Einführung nachhaltiger Verpackungslösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für nachhaltige Kunststoffverpackungen

- Nachhaltige Kunststoffverpackungen, einschließlich solcher mit Recyclinganteil, biologisch abbaubare und Monomateriallösungen, gewinnen in der modernen Verpackungsindustrie zunehmend an Bedeutung, da sie die Umweltbelastung reduzieren, die Recyclingfähigkeit verbessern und die Erwartungen von Verbrauchern und Aufsichtsbehörden an umweltfreundliche Produkte erfüllen.

- Die steigende Nachfrage nach nachhaltigen Kunststoffverpackungen wird vor allem durch die wachsende Präferenz der Verbraucher für umweltfreundliche Produkte, Nachhaltigkeitsinitiativen von Unternehmen und staatliche Vorgaben zur Reduzierung von Einwegkunststoffen und Verpackungsabfällen angetrieben.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Anteil von 44,17 % den Markt für nachhaltige Kunststoffverpackungen. Gründe hierfür waren die rasche Industrialisierung, die wachsende Lebensmittel- und Getränkeproduktion sowie die zunehmende Nutzung umweltfreundlicher Verpackungslösungen in wichtigen Wirtschaftsräumen.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für nachhaltige Kunststoffverpackungen sein, bedingt durch die steigende Nachfrage nach recycelten und wiederverwendbaren Verpackungen in den Bereichen Lebensmittel, Getränke und Körperpflege.

- Das Segment der Recyclingmaterialien dominierte den Markt 2024 mit einem Marktanteil von 52,9 %. Dies ist auf strenge staatliche Vorgaben und unternehmerische Nachhaltigkeitsverpflichtungen zurückzuführen, die die Prinzipien der Kreislaufwirtschaft betonen. Der Einsatz von Post-Consumer-Recyclingkunststoffen (PCR) reduziert die Abhängigkeit von Neuware und den CO₂-Fußabdruck und fördert so die Ressourceneffizienz. Große Verpackungshersteller integrieren fortschrittliche mechanische und chemische Recyclingsysteme, um die Materialqualität und -konsistenz ihrer Recyclingverpackungen zu verbessern.

Berichtsumfang und Marktsegmentierung für nachhaltige Kunststoffverpackungen

|

Attribute |

Wichtige Markteinblicke in nachhaltige Kunststoffverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für nachhaltige Kunststoffverpackungen

Zunehmende Verwendung von Monomaterial- und kompostierbaren Verpackungen

- Der Markt für nachhaltige Kunststoffverpackungen erlebt einen deutlichen Wandel hin zu Monomaterial- und kompostierbaren Lösungen. Ziel ist es, die Recyclingfähigkeit zu verbessern und die Umweltbelastung zu reduzieren. Verpackungshersteller konzentrieren sich zunehmend auf vereinfachte Materialzusammensetzungen, um geschlossene Recyclingkreisläufe zu ermöglichen und die strengen globalen Nachhaltigkeitsvorgaben von Regulierungsbehörden und Markeninhabern zu erfüllen.

- Beispielsweise haben Berry Global und die Mondi Group fortschrittliche Monomaterial-Verpackungen aus Polyethylen und Polypropylen entwickelt, die vollständig recycelbar sind, ohne dabei an Festigkeit oder Barriereeigenschaften einzubüßen. Diese Lösungen finden Anwendung in der Lebensmittel-, Körperpflege- und Pharmaindustrie und unterstützen Marken dabei, ihre Nachhaltigkeitsziele zu erreichen und Abfallmengen auf Deponien zu minimieren.

- Monomaterialverpackungen bieten eine verbesserte Kompatibilität mit bestehenden Recyclingsystemen und gewährleisten gleichzeitig Produktschutz und Haltbarkeit. Die Recyclingfähigkeit dieser Verpackungsformen hilft Unternehmen, die Gebühren für die erweiterte Herstellerverantwortung zu senken und sich im Hinblick auf zukünftige Gesetze zur Kunststoffabfallvermeidung vorteilhaft zu positionieren.

- Darüber hinaus gewinnen kompostierbare Kunststoffe aus nachwachsenden Rohstoffen wie Polymilchsäure (PLA) und Polyhydroxyalkanoaten (PHA) zunehmend an Bedeutung im Bereich der Einweg- und flexiblen Verpackungen. Diese Materialien zersetzen sich unter kontrollierten Bedingungen und bieten somit eine Alternative zu herkömmlichen Kunststoffen, die gleichzeitig den Verbrauchererwartungen an umweltfreundliche Verpackungsoptionen entspricht.

- Technologische Fortschritte ermöglichen die Entwicklung leistungsstarker, kompostierbarer Folien, die Feuchtigkeits- und Sauerstoffbarrieren bieten, welche für empfindliche Produkte unerlässlich sind. Solche Innovationen erweitern das Anwendungsspektrum kompostierbarer Verpackungen in wichtigen Branchen, die bisher auf herkömmliche Mehrschichtkunststoffe angewiesen waren.

- Diese zunehmende Hinwendung zu Monomaterial- und kompostierbaren Lösungen stellt einen entscheidenden Schritt hin zur Erreichung der globalen Ziele einer Kreislaufwirtschaft dar. Da Marken und Regierungen der ökologischen Verantwortung Priorität einräumen, wird erwartet, dass nachhaltige Kunststoffverpackungen die Grundlage zukünftiger Verpackungsdesignstrategien branchenübergreifend bilden werden.

Marktdynamik nachhaltiger Kunststoffverpackungen

Treiber

Steigende Verbrauchernachfrage und regulatorischer Druck für umweltfreundliche Lösungen

- Das wachsende Bewusstsein der Verbraucher für die Plastikverschmutzung und zunehmende regulatorische Maßnahmen gegen nicht recycelbare Materialien sind Schlüsselfaktoren für das Wachstum des Marktes für nachhaltige Kunststoffverpackungen. Verbraucher bevorzugen zunehmend Produkte in recycelbaren oder biologisch abbaubaren Verpackungen, was Hersteller dazu zwingt, ihre Verpackungssysteme so umzugestalten, dass die Umweltbelastung minimiert wird.

- Beispielsweise kündigten Amcor plc und Sealed Air Corporation im Jahr 2024 den Ausbau ihrer Produktionskapazitäten für nachhaltige, polymerbasierte Verpackungen an, die den Rahmenbedingungen der Kreislaufwirtschaft in der Europäischen Union und Nordamerika entsprechen. Solche Initiativen führender Branchenakteure verdeutlichen, wie Verbrauchererwartungen und staatliche Maßnahmen gleichzeitig nachhaltigkeitsorientierte Innovationen vorantreiben.

- Globale Gesetze wie die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) und die erweiterte Herstellerverantwortung (EPR) unterstreichen die Notwendigkeit recycelbarer und erneuerbarer Verpackungslösungen. Die Einhaltung dieser Rahmenbedingungen motiviert Unternehmen, in umweltverträgliche Verpackungsformate zu investieren, um die vorgeschriebenen Recycling- und Inhaltsziele zu erreichen.

- Darüber hinaus motivieren Markenreputation und unternehmerische ESG-Ziele Unternehmen dazu, Verpackungen aus recycelten oder biobasierten Kunststoffen einzusetzen. Dieser strategische Wandel erfüllt regulatorische Vorgaben und stärkt gleichzeitig das Vertrauen und die Loyalität der Verbraucher gegenüber umweltbewussten Marken.

- Die zunehmende Dringlichkeit, Abfall zu vermeiden und eine Kreislaufwirtschaft für Materialien zu fördern, hat umweltfreundliche Lösungen zu einer zentralen Priorität in den gesamten Verpackungslieferketten gemacht. Diese Dynamik dürfte das langfristige Marktwachstum aufrechterhalten, da die globalen Maßnahmen zur Nachhaltigkeit und CO₂-Reduzierung weiter intensiviert werden.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzte Verfügbarkeit nachhaltiger Polymere

- Die breite Einführung nachhaltiger Kunststoffverpackungen wird durch die hohen Material- und Produktionskosten biobasierter und recycelter Polymere behindert. Die Herstellung nachhaltiger Alternativen erfordert fortschrittliche Verarbeitungstechnologien, spezielle Rohstoffe und Qualitätskontrollmaßnahmen, die die Gesamtkosten im Vergleich zu herkömmlichen Kunststoffen erhöhen.

- So haben beispielsweise BASF SE und NatureWorks LLC auf die Lieferengpässe und die höheren Produktionskosten von Biopolymeren wie PLA und PHA hingewiesen, was deren Einsatz in großtechnischen Verpackungsanlagen einschränkt. Dieses Ungleichgewicht zwischen Angebot und Nachfrage hat die Akzeptanz durch kostensensible Hersteller, insbesondere in Schwellenländern, verlangsamt.

- Eine unzureichende Recyclinginfrastruktur und uneinheitliche Abfallsammelsysteme erhöhen die Komplexität zusätzlich, indem sie die Effizienz der Produktion von recyceltem Kunststoff aus Verbraucherabfällen verringern. Dies führt zu Materialengpässen, die sowohl die Kostenstabilität als auch die Produktverfügbarkeit entlang der Lieferketten beeinträchtigen.

- Darüber hinaus weisen viele nachhaltige Polymere technische Einschränkungen auf, wie beispielsweise begrenzte Hitzebeständigkeit und reduzierte mechanische Festigkeit, was ihren Anwendungsbereich in Hochleistungsverpackungen einschränkt. Die Überwindung dieser Einschränkungen erfordert kontinuierliche Investitionen in Forschung und Entwicklung, was die Gesamtproduktionskosten weiter erhöht.

- Die Verringerung dieser Kosten- und Lieferengpässe durch technologische Innovationen, eine erweiterte Rohstoffbeschaffung und eine stärkere öffentlich-private Zusammenarbeit ist entscheidend, um die Kommerzialisierung erschwinglicher und skalierbarer nachhaltiger Kunststoffe zu beschleunigen und einen breiteren Übergang zu umweltverträglichen Verpackungspraktiken zu gewährleisten.

Marktumfang für nachhaltige Kunststoffverpackungen

Der Markt ist segmentiert nach Funktion, Prozess, Schicht, Verpackung und Endnutzer.

- Nach Funktion

Der Markt für nachhaltige Kunststoffverpackungen ist funktionsbasiert in Aktiv-, Formfaser- und Alternativfaserverpackungen unterteilt. Das Formfasersegment dominierte den Markt 2024 mit dem größten Umsatzanteil. Gründe hierfür waren die biologische Abbaubarkeit, die Kosteneffizienz und die breite Anwendung in der Lebensmittel- und Elektronikverpackung. Formfaserverpackungen bieten hervorragende Polsterung und Schutz bei gleichzeitig geringem Gewicht und Recyclingfähigkeit und entsprechen damit den globalen Nachhaltigkeitszielen. Die Herstellung aus Recyclingpapier und landwirtschaftlichen Abfällen steigert die Attraktivität für umweltbewusste Marken, die ihre Umweltbelastung minimieren möchten.

Das Segment der alternativen Fasern wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch technologische Fortschritte bei pflanzen- und zellulosebasierten Verpackungsmaterialien. Diese Materialien bieten ähnliche Funktionen wie herkömmliche Kunststoffe, sind aber kompostierbar und erneuerbar und stoßen daher auf starke Nachfrage bei Lebensmittel- und Getränkeherstellern, die auf plastikfreie Alternativen umsteigen. Steigende Investitionen in die Forschung an faserverstärkten Verbundwerkstoffen und skalierbaren Herstellungsverfahren beschleunigen zudem die Akzeptanz in verschiedenen Endverbraucherbranchen.

- Durch Prozess

Basierend auf dem Herstellungsverfahren wird der Markt für nachhaltige Kunststoffverpackungen in Recyclingmaterialien, Mehrwegverpackungen und biologisch abbaubare Verpackungen unterteilt. Das Segment der Recyclingmaterialien dominierte den Markt mit einem Anteil von 52,9 % im Jahr 2024. Dies wird durch strenge staatliche Vorgaben und unternehmerische Nachhaltigkeitsverpflichtungen gestützt, die die Prinzipien der Kreislaufwirtschaft betonen. Die Verwendung von Post-Consumer-Recyclingkunststoffen (PCR) reduziert die Abhängigkeit von Primärmaterialien und den CO₂-Fußabdruck und fördert so die Ressourceneffizienz. Große Verpackungshersteller integrieren fortschrittliche mechanische und chemische Recyclingsysteme, um die Materialqualität und -konsistenz von Verpackungen mit Recyclinganteil zu verbessern.

Das Segment der abbaubaren Materialien wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind Innovationen bei biologisch abbaubaren Polymeren wie PLA, PHA und Stärkemischungen. Diese Materialien zersetzen sich unter natürlichen Bedingungen und bieten somit eine umweltfreundliche Alternative zu herkömmlichen Kunststoffen für Einwegverpackungen. Das steigende Bewusstsein der Verbraucher für Plastikverschmutzung und gesetzliche Verbote nicht abbaubarer Verpackungen fördern die Verwendung abbaubarer Materialien sowohl in der Lebensmittel- als auch in der Non-Food-Verpackungsindustrie zusätzlich.

- Nach Schicht

Der Markt für nachhaltige Kunststoffverpackungen ist schichtweise in Primär-, Sekundär- und Tertiärverpackungen unterteilt. Das Segment der Primärverpackungen dominierte den Markt im Jahr 2024, da es das Produkt direkt umschließt und hohe Anforderungen an Barrierewirkung und Nachhaltigkeit stellt. Hersteller konzentrieren sich auf die Entwicklung recycelbarer Monomaterialstrukturen und leichter Designs, um die Abfallmenge zu reduzieren. Der zunehmende Einsatz biobasierter Folien und kompostierbarer Laminate für Verpackungen mit direktem Produktkontakt ist ein Schlüsselfaktor für diese Marktführerschaft.

Das Segment der Sekundärverpackungen dürfte im Prognosezeitraum aufgrund seiner zunehmenden Verwendung in Logistik- und Vertriebsanwendungen das schnellste Wachstum verzeichnen. Diese Schicht bietet zusätzliche Stabilität und Vorteile bei der Produktgruppierung und ermöglicht gleichzeitig die Recyclingfähigkeit durch Papier-Kunststoff-Hybridlösungen. Der verstärkte Fokus auf die Optimierung der Verpackungseffizienz und die Reduzierung von Transportemissionen fördert den Einsatz nachhaltiger Sekundärverpackungsmaterialien.

- Durch Verpackung

Basierend auf der Verpackungsart ist der Markt für nachhaltige Kunststoffverpackungen in Schalen, Beutel, Kartons, Flaschen und Gläser, Folien, Beutel und Sachets, Fässer, IBCs und Sonstiges unterteilt. Das Segment der Flaschen und Gläser erzielte 2024 den größten Umsatzanteil, was auf deren weitverbreitete Verwendung in der Lebensmittel-, Getränke- und Körperpflegebranche zurückzuführen ist. Die zunehmende Verwendung von recyceltem PET und biobasierten Kunststoffen hat Flaschen und Gläser zu einer nachhaltigen und gleichzeitig langlebigen Verpackungsoption gemacht. Unternehmen integrieren zudem Leichtbaukonstruktionen und Nachfüllsysteme, um den Kunststoffverbrauch zu reduzieren und die Recyclingquoten zu verbessern.

Das Segment der Beutel und Sachets wird aufgrund seiner praktischen Handhabung, einfachen Transportierbarkeit und Materialeffizienz voraussichtlich von 2025 bis 2032 am schnellsten wachsen. Die Umstellung auf kompostierbare und recycelbare Mehrschichtfolien hat die Umweltverträglichkeit verbessert und gleichzeitig die Haltbarkeit erhalten. Die steigende Nachfrage nach flexiblen Verpackungslösungen für Lebensmittel, Pharmazeutika und Körperpflegeprodukte für unterwegs treibt das Wachstum dieses Segments weiterhin an.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für nachhaltige Kunststoffverpackungen in die Segmente Lebensmittel, Getränke, Automobil & Elektronik, Chemie, Pharma, Landwirtschaft und Körperpflege unterteilt. Das Lebensmittelsegment dominierte den Markt mit dem höchsten Umsatzanteil im Jahr 2024, angetrieben durch die steigende Nachfrage nach nachhaltigen Verpackungen, die die Haltbarkeit verlängern und gleichzeitig Sicherheit und Frische gewährleisten. Lebensmittelhersteller priorisieren recycelbare, biologisch abbaubare und leichte Verpackungsformate, um den Erwartungen der Verbraucher und der Aufsichtsbehörden hinsichtlich Umweltverantwortung gerecht zu werden.

Der Bereich Körperpflege wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, begünstigt durch die rasche Umstellung von Kosmetikmarken auf umweltfreundliche und wiederbefüllbare Verpackungslösungen. Das wachsende Bewusstsein der Verbraucher für die Umweltauswirkungen von Einwegplastikbehältern hat führende Unternehmen dazu veranlasst, biobasierte Kunststoffe und recycelte Materialien einzusetzen. Der Fokus auf Markennachhaltigkeit und Kreislaufwirtschaftsmodelle treibt dieses Segment weiterhin voran.

Regionale Analyse des Marktes für nachhaltige Kunststoffverpackungen

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 44,17 % den Markt für nachhaltige Kunststoffverpackungen. Treiber dieser Entwicklung waren die rasche Industrialisierung, die wachsende Lebensmittel- und Getränkeproduktion sowie die zunehmende Nutzung umweltfreundlicher Verpackungslösungen in wichtigen Wirtschaftsbereichen.

- Die kostengünstige Fertigung in der Region, steigende Investitionen in die Recyclinginfrastruktur und das wachsende Bewusstsein der Verbraucher für nachhaltige Produkte beschleunigen das Marktwachstum.

- Die Verfügbarkeit von Fachkräften, förderliche Regierungsrichtlinien und groß angelegte Initiativen zur Reduzierung von Plastikmüll tragen zu einer verstärkten Nutzung nachhaltiger Kunststoffverpackungen sowohl im Lebensmittel- als auch im Non-Food-Bereich bei.

Einblick in den chinesischen Markt für nachhaltige Kunststoffverpackungen

China hielt 2024 den größten Marktanteil im asiatisch-pazifischen Raum, dank seiner starken Produktionsbasis und seiner führenden Rolle in der Lebensmittel-, Getränke- und Körperpflegeindustrie. Staatliche Initiativen zur Förderung der Kreislaufwirtschaft sowie die weitverbreitete Verwendung von recycelten und biologisch abbaubaren Verpackungen sind wichtige Wachstumstreiber. Steigende Exporte von verpackten Waren und Investitionen in nachhaltige Verpackungstechnologien unterstützen die Marktexpansion zusätzlich.

Einblick in den indischen Markt für nachhaltige Kunststoffverpackungen

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die steigende Nachfrage aus dem Lebensmittel- und Körperpflegesektor, den expandierenden Einzelhandel und E-Commerce sowie das wachsende Umweltbewusstsein der Verbraucher. Staatliche Maßnahmen wie Plastikverbote und Anreize für die Herstellung biologisch abbaubarer Verpackungen stärken den Markt. Zudem fördern steigende Investitionen in kompostierbare und recycelbare Verpackungslösungen deren Akzeptanz.

Einblick in den europäischen Markt für nachhaltige Kunststoffverpackungen

Der europäische Markt wächst stetig, begünstigt durch strenge Umweltauflagen, die steigende Nachfrage nach recycelbaren und biobasierten Verpackungen sowie die zunehmende Präferenz der Verbraucher für umweltfreundliche Produkte. Die Region legt Wert auf hochwertige und nachhaltige Verpackungsmaterialien, insbesondere in der Lebensmittel-, Getränke- und Pharmaindustrie. Investitionen in Forschung und Entwicklung fortschrittlicher, nachhaltiger Polymere fördern das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für nachhaltige Kunststoffverpackungen

Der deutsche Markt zeichnet sich durch strenge regulatorische Vorgaben, fortschrittliche Fertigungskapazitäten und die hohe Akzeptanz nachhaltiger Verpackungen im Lebensmittel- und Körperpflegebereich aus. Etablierte Forschungs- und Entwicklungsnetzwerke sowie Partnerschaften zwischen Industrie und Hochschulen fördern Innovationen im Bereich recycelbarer und biologisch abbaubarer Kunststoffe. Besonders stark ist die Nachfrage nach leistungsstarken und hochwertigen nachhaltigen Verpackungslösungen.

Einblick in den britischen Markt für nachhaltige Kunststoffverpackungen

Der britische Markt profitiert von zunehmenden staatlichen Initiativen zur Reduzierung von Einwegplastik, steigenden Investitionen in nachhaltige Verpackungsherstellung und einer wachsenden Verbrauchernachfrage nach umweltfreundlichen Produkten. Kooperationen zwischen Industrie und Forschungseinrichtungen treiben Innovationen bei kompostierbaren und recycelbaren Verpackungen voran. Der starke Fokus auf Nachhaltigkeit in der Lebensmittel-, Getränke- und Körperpflegebranche fördert weiterhin die Akzeptanz dieser Technologien.

Einblick in den nordamerikanischen Markt für nachhaltige Kunststoffverpackungen

Nordamerika wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach recycelten und wiederverwendbaren Verpackungen in der Lebensmittel-, Getränke- und Körperpflegebranche. Der zunehmende Fokus auf Kreislaufwirtschaftsinitiativen, unternehmerische Nachhaltigkeitsverpflichtungen und fortschrittliche Recyclingtechnologien fördern die Akzeptanz. Darüber hinaus unterstützen steigender Regulierungsdruck und ein wachsendes Umweltbewusstsein der Verbraucher die Marktexpansion.

Einblick in den US-Markt für nachhaltige Kunststoffverpackungen

Die USA hielten 2024 den größten Anteil am nordamerikanischen Markt. Grundlage hierfür waren die starke Lebensmittel- und Getränkeindustrie, das Wachstum der Körperpflegebranche und erhebliche Investitionen in nachhaltige Verpackungslösungen. Regulatorische Rahmenbedingungen zur Förderung des Recyclings, Nachhaltigkeitsstrategien von Unternehmen und die Präferenz der Verbraucher für umweltfreundliche Produkte sind wichtige Wachstumstreiber. Die Präsenz führender Verpackungshersteller und umfangreiche Vertriebsnetze festigen die führende Position der USA in der Region zusätzlich.

Marktanteil für nachhaltige Kunststoffverpackungen

Die nachhaltige Kunststoffverpackungsindustrie wird vor allem von etablierten Unternehmen angeführt, darunter:

- Amcor plc (Australien)

- Bemis Company, Inc. (USA)

- Tetra Laval International SA (Schweiz)

- Mondi (Österreich)

- WestRock Company (USA)

- BASF SE (Deutschland)

- Sonoco Products Company (USA)

- Smurfit Kappa (Irland)

- Sealed Air (USA)

- Huhtamaki (Finnland)

- Gerresheimer AG (Deutschland)

- BALL Corporation (USA)

- Ardagh Group SA (Luxemburg)

- Crown Holdings (USA)

- DS Smith (GB)

- International Paper (USA)

- Berry Global Inc. (USA)

- Reynolds (USA)

- Genpak LLC (USA)

- DuPont (USA)

- Uflex Ltd. (Indien)

- Evergreen Packaging LLC (USA)

Neueste Entwicklungen auf dem globalen Markt für nachhaltige Kunststoffverpackungen

- Im Dezember 2024 präsentierte die ALPLA GmbH eine neue, recycelbare PET-Weinflasche, die den CO₂-Ausstoß im Vergleich zu herkömmlichen Verpackungen um bis zu 50 % reduziert. Diese Innovation unterstreicht den wachsenden Trend zu nachhaltigeren Premium-Getränkeverpackungen und ermöglicht es Marken, ihre Umweltbelastung zu verringern und gleichzeitig umweltbewusste Konsumenten anzusprechen. Die Lösung fördert die breitere Anwendung von recycelbarem PET in hochwertigen Segmenten, stärkt die Kreislaufwirtschaft und inspiriert Wettbewerber zur Entwicklung ähnlicher nachhaltiger Verpackungslösungen.

- Im Januar 2024 brachten Coop und Emmi eine weiße PET-Flasche für Milchprodukte auf den Markt, die optimalen Produktschutz bietet und gleichzeitig durch die Verwendung von Monomaterialverpackungen die Recyclingfähigkeit verbessert. Diese Entwicklung beschleunigt den Wandel weg von mehrschichtigen und gemischten Verpackungen, vereinfacht Recyclingprozesse und reduziert den gesamten Kunststoffabfall. Indem sie zeigt, dass funktionale und nachhaltige Verpackungen vereinbar sind, setzt sie Maßstäbe für Hersteller von Milchprodukten und flüssigen Lebensmitteln, die nach umweltfreundlichen Verpackungsalternativen suchen.

- Im Dezember 2023 brachte Melodea Ltd. MelOx NGen auf den Markt, eine nachhaltige Barrierebeschichtung zur Verbesserung der Recyclingfähigkeit von Lebensmittelverpackungen aus Kunststoff. Als pflanzenbasierte Alternative zu erdölbasierten Ethylvinylalkohol-Copolymeren ist diese FDA-zugelassene Beschichtung für Folien, Beutel, Säcke, Deckel und Blisterverpackungen von Snacks, Süßwaren, Müsliriegeln, Milchprodukten, Fleisch und Arzneimitteln geeignet. Die Einführung von MelOx NGen fördert umweltfreundliche Verpackungsoptionen in verschiedenen Lebensmittel- und Pharmasegmenten und verbessert sowohl die Recyclingfähigkeit als auch die allgemeine Nachhaltigkeit.

- Im Oktober 2023 führte die Coca-Cola Company Philippines Flaschen aus 100 % rPET für ihre Marken „Coca-Cola Original“ und „Wilkins Pure“ ein (Verschlüsse und Etiketten ausgenommen). Diese Entwicklung stärkt die Kreislaufwirtschaft im Getränkesektor und ermöglicht es Herstellern, die Abhängigkeit von Neuplastik zu reduzieren und gleichzeitig Markenqualität und -leistung zu erhalten. Sie setzt zudem ein Zeichen für andere Getränkehersteller bei der Einführung von rPET-Lösungen und trägt so zu weniger Plastikmüll und höheren Recyclingquoten bei.

- Im September 2023 brachte Sidel die StarLITE R auf den Markt, eine Flasche aus 100 % rPET, die speziell für kohlensäurehaltige Erfrischungsgetränke entwickelt wurde. Das Produkt unterstützt die Kreislaufwirtschaft und bietet Getränkeherstellern eine nachhaltige Verpackungsalternative, wodurch Plastikmüll reduziert und umweltbewusste Produktionspraktiken gefördert werden. Durch die Integration von rPET in die Massenproduktion von kohlensäurehaltigen Getränken trägt diese Lösung dazu bei, den Einsatz von Recyclingkunststoffen in großem Umfang zu fördern und die Nachhaltigkeitsbemühungen der gesamten Getränkeindustrie zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.