Global Swine Feed Anticoccidials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.72 Billion

USD

2.56 Billion

2024

2032

USD

1.72 Billion

USD

2.56 Billion

2024

2032

| 2025 –2032 | |

| USD 1.72 Billion | |

| USD 2.56 Billion | |

| % | |

|

Globale Marktsegmentierung für Antikokzidien für Schweinefutter nach Typ (Monensin, Lasalocid, Salinomycin, Nicarbazin, Diclazuril, Narasin, DOT (Dinitro-o-Toluamid) und anderen), Schweinen (Starter, Grower und Sauen), Quelle (chemisch und natürlich), Art der Einnahme (oral und Injektion) – Branchentrends und Prognose bis 2032

Marktgröße für Antikokzidien für Schweinefutter

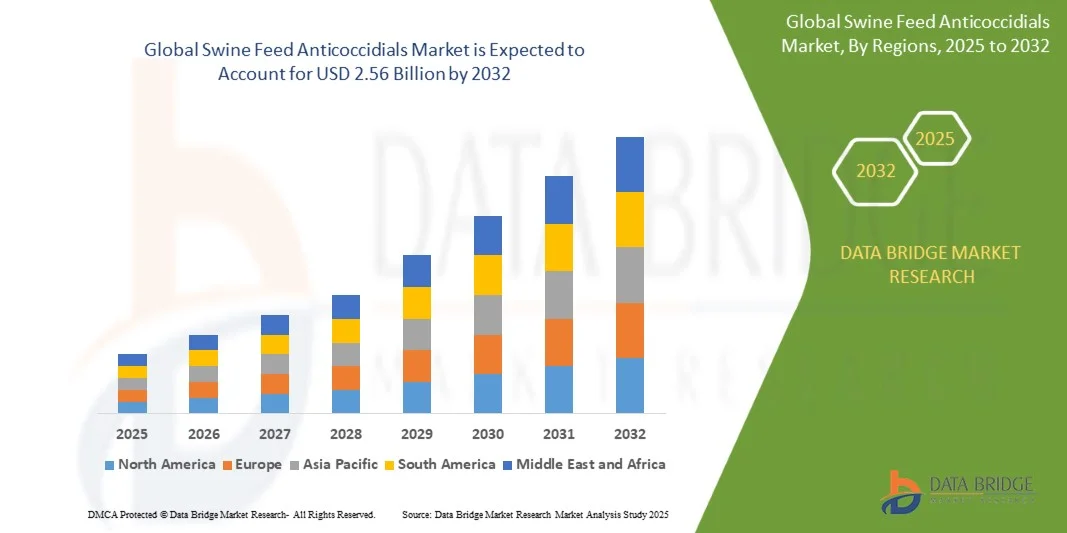

- Der globale Markt für Antikokzidien für Schweinefutter hatte im Jahr 2024 einen Wert von 1,72 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 2,56 Milliarden US-Dollar erreichen , bei einer CAGR von 5,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Kokzidiose in der Schweineproduktion vorangetrieben. Dies führt zu einem Bedarf an wirksamen, präventiven Futterzusätzen, die die Tiergesundheit und die Produktivität der Betriebe verbessern. Das zunehmende Bewusstsein der Erzeuger für die wirtschaftlichen Auswirkungen von Parasiteninfektionen und die Vorteile der Verwendung von Antikokzidiosiden in Futtermitteln unterstützt das Marktwachstum zusätzlich.

- Darüber hinaus fördert der zunehmende Fokus auf die Verbesserung der Futtereffizienz, die Sicherstellung einer hochwertigen Schweinefleischproduktion und die Einhaltung strenger Tiergesundheitsvorschriften die Einführung wissenschaftlich erprobter Antikokzidienlösungen. Diese Faktoren, kombiniert mit Fortschritten in der Futtermitteltechnologie und der steigenden Nachfrage nach rückstandsfreien Produkten, beschleunigen das Wachstum des Marktes für Antikokzidien in Schweinefutter erheblich.

Marktanalyse für Antikokzidien für Schweinefutter

- Antikokzidioside in Schweinefutter werden zur Vorbeugung und Bekämpfung von Kokzidiose bei Schweinen eingesetzt. Sie sind wichtige Futterzusätze, die in kommerziellen Schweinebetrieben für bessere Wachstumsraten, eine verbesserte Futterverwertung und eine geringere Sterblichkeit sorgen. Sie spielen eine entscheidende Rolle für die Erhaltung der Darmgesundheit und Produktivität, insbesondere in großflächigen und intensiven Schweinehaltungssystemen, in denen das Krankheitsmanagement von entscheidender Bedeutung ist.

- Die steigende Nachfrage nach sicheren, leistungsstarken Futterlösungen und die zunehmende Industrialisierung der Schweinezucht führen zu einer stetigen Verbreitung von Antikokzidien in wichtigen Viehzuchtregionen. Darüber hinaus steigern kontinuierliche Innovationen bei natürlichen und kombinierten Formulierungen das Wachstumspotenzial des Marktes, indem sie sowohl Wirksamkeits- als auch Nachhaltigkeitsaspekte berücksichtigen.

- Der asiatisch-pazifische Raum dominierte im Jahr 2024 den Markt für Antikokzidien für Schweinefutter . Dies ist auf die starke Schweineproduktionsbasis der Region, den zunehmenden Fokus auf das Tiergesundheitsmanagement und die steigende Nachfrage nach hochwertigem Schweinefleisch zurückzuführen.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Kokzidioidomykose-Antibiotika für Schweinefutter sein, da dort fortschrittliche Futtertechnologien stark eingesetzt werden, intensive Schweineproduktionssysteme eingesetzt werden und die Investitionen in die Tiergesundheitsforschung steigen.

- Das orale Segment dominierte den Markt mit einem Marktanteil von 73,7 % im Jahr 2024, da es bequem über Futter oder Wasser verabreicht werden kann und so eine einheitliche Dosierung für alle Schweinepopulationen gewährleistet. Orale Antikokzidia werden in Futtermittelfabriken und integrierten Betrieben häufig zur Massenprophylaxe eingesetzt und bieten Effizienz und Skalierbarkeit. Die Möglichkeit, orale Antikokzidia mit anderen Nahrungsergänzungsmitteln zu kombinieren, verbessert die Compliance und Wirksamkeit. Darüber hinaus reduziert die orale Verabreichung den Stress für die Tiere im Vergleich zu injizierbaren Methoden und unterstützt so die Marktdominanz.

Berichtsumfang und Marktsegmentierung für Antikokzidien für Schweinefutter

|

Eigenschaften |

Wichtige Markteinblicke zu Antikokzidien für Schweinefutter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Antikokzidien bei Schweinefutter

„Zunehmende Verwendung natürlicher und rückstandsfreier Antikokzidia“

- Der globale Markt für Antikokzidioside in Schweinefutter entwickelt sich rasant, da Hersteller zunehmend natürliche und rückstandsfreie Lösungen zur Kokzidiosebekämpfung einsetzen und gleichzeitig die Erwartungen der Verbraucher und der Behörden an eine antibiotikafreie Fleischproduktion erfüllen. Der Wechsel von konventionellen Ionophoren und synthetischen Arzneimitteln zu pflanzlichen und enzymbasierten Alternativen spiegelt die wachsende Bedeutung eines nachhaltigen und präventiven Tiergesundheitsmanagements wider.

- So haben Unternehmen wie Cargill, Incorporated und Phibro Animal Health Corporation beispielsweise pflanzenextraktbasierte und probiotische Antikokzidien-Futterzusätze auf den Markt gebracht, die Darminfektionen lindern, ohne chemische Rückstände zu hinterlassen. Diese Innovationen sollen das Tierwohl fördern und gleichzeitig die Einhaltung globaler Beschränkungen für antibiotische Wachstumsförderer ermöglichen.

- Die steigende Nachfrage der Verbraucher nach „Clean Label“-Schweinefleisch und natürlichen Produktionsmethoden beschleunigt die Entwicklung organischer und pflanzlicher Antikokzidioside auf Basis ätherischer Öle, Kräuter und organischer Säuren. Diese Formulierungen stärken die Darmgesundheit und das Immunsystem und bieten gleichzeitig eine wirksame Kokzidioseprävention in intensiven Schweineproduktionssystemen.

- Fortschritte in der Mikroverkapselung und der Verabreichungstechnologie verbessern die Stabilität und Bioverfügbarkeit natürlicher Antikokzidia im Futter weiter. Systeme mit kontrollierter Freisetzung gewährleisten eine gleichmäßige Dosierung und einen konstanten Schutz während des gesamten Wachstumszyklus des Schweins und optimieren so die Produktivität und die Futterverwertungseffizienz.

- Die zunehmende Integration datenbasierter Systeme zur Überwachung der Tiergesundheit ermöglicht eine präzise Dosierung und ein rechtzeitiges Eingreifen gegen Protozoeninfektionen. Diese digitale Konvergenz erhöht die Wirksamkeit natürlicher und synthetischer Antikokzidien im Rahmen der Präzisionstierhaltung.

- Da die Branche zunehmend auf verantwortungsvollen und nachhaltigen Umgang mit Antibiotika setzt, bietet die Einführung rückstandsfreier Antikokzidien ein effektives Gleichgewicht zwischen Krankheitsprävention, Leistungssteigerung und Marktakzeptanz. Dieser Trend unterstreicht den umfassenden Wandel der globalen Viehernährung hin zu sichereren, umweltfreundlichen und gesetzeskonformen Lösungen.

Marktdynamik von Antikokzidien für Schweinefutter

Treiber

„Steigender Fokus auf präventive Gesundheit und Futtereffizienz“

- Die zunehmende Bedeutung präventiver Gesundheitsmaßnahmen in der intensiven Schweinehaltung treibt die Nachfrage nach wirksamen antikokzidialen Futterzusätzen. Landwirte setzen diese Produkte zunehmend ein, um Produktivitätsverluste durch Kokzidiose zu vermeiden. Kokzidiose ist eine parasitäre Infektion, die bekanntermaßen das Wachstum und die Futterverwertung in Schweineherden beeinträchtigt.

- So haben beispielsweise Elanco Animal Health und Zoetis Inc. fortschrittliche Antikokzidien-Formulierungen eingeführt, die die Darmgesundheit verbessern, die Schwere der Infektion verringern und die Futterverwertung insgesamt verbessern sollen. Diese Innovationen stehen im Einklang mit dem anhaltenden Wandel der Branche von der kurativen Behandlung hin zu präventiven Gesundheitslösungen.

- Antikokzidiale im Futter spielen eine entscheidende Rolle bei der Aufrechterhaltung einer optimalen Nährstoffaufnahme und eines ausgewogenen Darmmikrobioms, insbesondere bei jungen Ferkeln, die während des Absetzens einer hohen Krankheitserregerbelastung ausgesetzt sind. Der präventive Einsatz sorgt für eine stabile Gewichtszunahme und reduzierte tierärztliche Eingriffe und unterstützt so die Wirtschaftlichkeit in Produktionssystemen.

- Die zunehmende Integration gesundheitsfördernder Zusatzstoffe wie Präbiotika, Enzyme und Probiotika mit Antikokzidien spiegelt einen umfassenden Ansatz in der Tierernährung und Krankheitsprävention wider. Diese multifunktionale Futterstrategie steigert die Leistung und stärkt gleichzeitig die Immunität gegen wiederkehrende parasitäre Infektionen.

- Da die weltweite Nachfrage nach Schweinefleisch weiter steigt, legen die Produzenten Wert auf eine effiziente Futterverwertung und präventive Parasitenbekämpfung, um Rentabilität und Tierschutz zu sichern. Dieser anhaltende Fokus auf proaktives Herdenmanagement dürfte auch weiterhin ein wichtiger Wachstumstreiber für den Markt für Antikokzidien für Schweinefutter bleiben.

Einschränkung/Herausforderung

„Strenge Vorschriften für chemische Zusatzstoffe“

- Strenge gesetzliche Beschränkungen für den Einsatz chemischer Kokzidioidomykosemittel und antibiotikabasierter Futterzusätze stellen die Marktteilnehmer vor erhebliche Herausforderungen. Regulierungsbehörden in der EU, den USA und im asiatisch-pazifischen Raum verschärfen die Zulassungsvorschriften, um Arzneimittelrückstände in tierischen Lebensmitteln zu minimieren und Resistenzrisiken zu mindern.

- So wurden beispielsweise Unternehmen wie Bayer AG und Huvepharma bei der Zulassung von Ionophor-basierten Formulierungen in Europa aufgrund von Bedenken hinsichtlich antimikrobieller Resistenz und Umweltpersistenz einer verstärkten Prüfung unterzogen. Diese politischen Veränderungen zwangen die Hersteller, auf natürliche Alternativlösungen oder neu formulierte Produkte umzusteigen.

- Längere Zulassungsfristen, komplexe Anforderungen an Rückstandsprüfungen und höhere Kosten für die Einhaltung der Vorschriften verlangsamen die Produktinnovation im Bereich chemischer Zusatzstoffe. Kleinere Hersteller haben oft Schwierigkeiten, unterschiedliche regionale Standards zu erfüllen, was ihre Wettbewerbsfähigkeit auf den internationalen Märkten einschränkt.

- Der Ausstieg aus antibiotikabasierten Antikokzidienmitteln führt in Übergangsphasen auch zu Leistungslücken, insbesondere in Regionen, in denen der Zugang zu alternativen natürlichen Zusatzstoffen eingeschränkt ist. Die Aufrechterhaltung einer gleichbleibenden Wirksamkeit ohne Beeinträchtigung der Sicherheit bleibt eine zentrale technische und regulatorische Herausforderung.

- Um diese Probleme zu lösen, bedarf es kontinuierlicher Forschung und Entwicklung pflanzlicher, enzymbasierter und mikrobiomfreundlicher Antikokzidioidika, die den gesetzlichen Vorschriften entsprechen und gleichzeitig zuverlässig wirken. Eine stärkere globale Harmonisierung der Vorschriften für Futterzusätze ist ebenfalls entscheidend, um Innovationen zu fördern und eine sichere Kokzidiosebekämpfung in der Schweineindustrie zu gewährleisten.

Marktumfang für Antikokzidien für Schweinefutter

Der Markt ist nach Art, Schwein, Quelle und Konsumart segmentiert.

• Nach Typ

Der Markt für Antikokzidia für Schweinefutter ist nach Typ in Monensin, Lasalocid, Salinomycin, Nicarbazin, Diclazuril, Narasin, DOT (Dinitro-o-Toluamid) und andere unterteilt. Das Monensin-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben von seiner nachgewiesenen Wirksamkeit bei der Bekämpfung von Eimeria-Infektionen und der Verbesserung der Futtereffizienz in der Schweineproduktion. Die Kosteneffizienz und der langjährige Einsatz von Monensin in der kommerziellen Schweinezucht haben es zu einer bevorzugten Wahl unter den Erzeugern gemacht. Seine Fähigkeit, die Nährstoffaufnahme zu verbessern und das Wachstum zu fördern, trägt zu seiner starken Akzeptanz bei, insbesondere in Regionen mit intensiver Viehzucht. Die Dominanz des Segments wird auch durch seine breite Verfügbarkeit und die einheitlichen behördlichen Zulassungen in wichtigen Viehzuchtländern unterstützt.

Das Diclazuril-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch seine gezielte Wirkung gegen mehrere Kokzidienarten und minimale Rückstandsprobleme in der Fleischproduktion. Diclazuril bietet selbst bei niedrigen Dosierungen eine hohe Wirksamkeit und reduziert das Risiko der Resistenzentwicklung, was es für moderne, rückstandsbewusste Futtermittelformulierungen attraktiv macht. Die steigende Nachfrage nach fortschrittlichen, rückstandsfreien Antikokzidien sowohl in der Bio- als auch in der hochwertigen Schweinefleischproduktion unterstützt die Marktexpansion zusätzlich. Der verstärkte Fokus auf nachhaltige und sichere Futterzusätze beschleunigt zudem die Umstellung auf Diclazuril-basierte Produkte.

• Von Schweinen

Der Markt für Schweine ist in Starter-, Mast- und Sauensegmente unterteilt. Das Mastsegment hatte 2024 den größten Marktanteil, was auf den höheren Futterverbrauch und die längeren Wachstumszyklen in dieser Phase zurückzuführen ist. Die Erzeuger setzen in hohem Maße auf Kokzidioidomykosemittel, um Ausbrüche zu verhindern, die die Gewichtszunahme und die Futterverwertung erheblich beeinträchtigen können. Der weit verbreitete Einsatz von medikamentösem Futter während der Mastphase gewährleistet optimale Leistung und reduziert die Sterblichkeit, was zu einer stetigen Produktnachfrage führt. Dieses Segment profitiert zudem von der zunehmenden Bedeutung der Aufrechterhaltung einer konstanten Produktivität in großen Schweinezuchtbetrieben.

Das Starter-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da der Fokus verstärkt auf die Immunität im Frühstadium und die Krankheitsprävention bei Ferkeln gelegt wird. Junge Schweine sind anfälliger für Kokzidiose, weshalb der frühzeitige prophylaktische Einsatz von Antikokzidialien entscheidend ist. Die zunehmende Verbreitung spezieller Starterfuttermittel, angereichert mit Antikokzidialien mit geringer Toxizität, treibt das Wachstum des Segments voran. Darüber hinaus legen die Erzeuger Wert auf Interventionen im Frühstadium, um langfristige Leistungsverluste zu minimieren und die allgemeine Herdengesundheit zu verbessern, was das schnelle Wachstum dieses Segments weiter unterstützt.

• Nach Quelle

Der Markt wird nach Herkunft in chemische und natürliche Mittel unterteilt. Das Segment Chemie dominierte den Markt im Jahr 2024 aufgrund seiner nachgewiesenen Wirksamkeit, breiten Verfügbarkeit und gleichbleibenden Leistung unter unterschiedlichen Produktionsbedingungen. Chemische Kokzidiostatika werden in Großbetrieben aufgrund ihrer zuverlässigen Präventionswirkung und ihrer nachgewiesenen Morbiditätsreduktion bevorzugt. Ihre präzise Dosierungskontrolle und die unmittelbare Wirkung auf die Parasitenbekämpfung stärken ihre Position bei kommerziellen Schweineproduzenten. Darüber hinaus haben kontinuierliche Innovationen bei chemischen Formulierungen zur Reduzierung von Resistenzrisiken das Segmentwachstum aufrechterhalten.

Das Segment Naturprodukte dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nachfrage nach antibiotikafreien und rückstandsfreien Futterzusätzen. Natürliche Kokzidiostatika aus Pflanzenextrakten und ätherischen Ölen gewinnen angesichts strengerer Vorschriften für synthetische Zusatzstoffe als nachhaltige Alternativen an Bedeutung. Die steigende Verbrauchernachfrage nach biologischen und chemiefreien Schweinefleischprodukten fördert die Akzeptanz zusätzlich. Steigende Forschungsinvestitionen in phytogene Verbindungen und Probiotika, die die Darmgesundheit verbessern und gleichzeitig Kokzidien bekämpfen, dürften die Zukunftsaussichten dieses Segments stärken.

• Nach Konsumart

Basierend auf der Art der Einnahme wird der Markt in orale und injizierbare Verabreichung unterteilt. Das Segment „orale Verabreichung“ hielt 2024 mit 73,7 % den größten Marktanteil, vor allem aufgrund der einfachen Verabreichung über Futter oder Wasser, wodurch eine gleichmäßige Dosierung in allen Schweinepopulationen gewährleistet ist. Orale Antikokzidia werden in Futtermittelfabriken und integrierten Betrieben häufig zur prophylaktischen Massenbehandlung eingesetzt und bieten Effizienz und Skalierbarkeit. Die Möglichkeit, orale Antikokzidia mit anderen Nahrungsergänzungsmitteln zu kombinieren, verbessert die Compliance und Wirksamkeit. Darüber hinaus reduziert die orale Verabreichung den Stress für die Tiere im Vergleich zu injizierbaren Methoden und unterstützt so ihre Marktdominanz.

Das Injektionssegment dürfte zwischen 2025 und 2032 aufgrund seiner präzisen Dosierbarkeit und des schnellen Wirkungseintritts das schnellste Wachstum verzeichnen. Injizierbare Antikokzidien werden zunehmend für die gezielte Behandlung hochwertiger Zuchttiere oder bei schweren Krankheitsausbrüchen bevorzugt. Das Wachstum des Segments wird durch Fortschritte bei langwirksamen Formulierungen unterstützt, die mit weniger Anwendungen anhaltenden Schutz bieten. Die zunehmende Inanspruchnahme tierärztlicher Leistungen und individualisierter Dosierungsstrategien in der Intensivschweinehaltung treibt die Nutzung injektionsbasierter Antikokzidienlösungen weiter voran.

Regionale Analyse des Marktes für Antikokzidien für Schweinefutter

- Der asiatisch-pazifische Raum dominierte den Markt für Antikokzidienmittel für Schweinefutter und erzielte im Jahr 2024 den größten Umsatzanteil. Dies ist auf die starke Schweineproduktionsbasis der Region, den zunehmenden Fokus auf das Tiergesundheitsmanagement und die steigende Nachfrage nach hochwertigem Schweinefleisch zurückzuführen.

- Der Ausbau kommerzieller Schweinezuchtbetriebe und die Einführung von Medikamentenfutter zur Vorbeugung von Kokzidiose treiben das Marktwachstum an

- Darüber hinaus stärken unterstützende staatliche Initiativen zur Steigerung der Produktivität der Viehzucht und ein wachsendes Bewusstsein für Futterhygiene die regionale Nachfrage nach Lösungen gegen Kokzidien

Einblicke in den Markt für Antikokzidien für Schweinefutter in China

China hatte 2024 den größten Anteil am Markt für Antikokzidia-Mittel für Schweinefutter im asiatisch-pazifischen Raum, was auf seine Dominanz in der globalen Schweinefleischproduktion und die Präsenz großer, vertikal integrierter landwirtschaftlicher Betriebe zurückzuführen ist. Der Schwerpunkt des Landes auf der Bekämpfung parasitärer Infektionen und der Verbesserung der Futtereffizienz treibt die breite Einführung von Antikokzidia-Mitteln voran. Staatlich geförderte Programme zur Förderung der Biosicherheit von Nutztieren und kontinuierliche Innovationen in der Futtermittelformulierung stärken das Marktwachstum zusätzlich. Die Verfügbarkeit kostengünstiger Lösungen und die starke inländische Produktionskapazität stärken Chinas Führungsposition weiter.

Markteinblicke für Antikokzidien in Schweinefutter in Indien

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Gründe hierfür sind die Ausweitung der Schweinezucht, der steigende Schweinefleischkonsum und ein gesteigertes Bewusstsein für präventive Tiergesundheitsmaßnahmen. Die zunehmende Nutzung von Arzneifuttermitteln in aufstrebenden Viehzuchtzentren, unterstützt durch positive Regierungsinitiativen, steigert die Nachfrage. Darüber hinaus treibt die Umstellung auf natürliche und rückstandsfreie Kokzidiostatika, gepaart mit erhöhten Investitionen in die Infrastruktur der Futtermittelproduktion, das rasante Marktwachstum im ganzen Land voran.

Einblicke in den europäischen Markt für Antikokzidien für Schweinefutter

Der europäische Markt für Antikokzidienmittel für Schweinefutter wächst stetig. Strenge Futtermittelsicherheitsvorschriften, hohe Tierschutzstandards und eine starke Nachfrage nach hochwertigem Schweinefleisch tragen dazu bei. Der Fokus der Region auf nachhaltige landwirtschaftliche Praktiken und eine geringere Antibiotikaabhängigkeit fördert die Einführung wirksamer Antikokzidien-Futterlösungen. Darüber hinaus fördert die laufende Forschung zu natürlichen Futterzusätzen und rückstandsfreien Rezepturen Innovationen auf dem europäischen Markt.

Markteinblick in Deutschland für Antikokzidien gegen Schweinefutter

Der deutsche Markt für Antikokzidia-Mittel für Schweinefutter wird durch fortschrittliche Tierhaltungssysteme, eine starke veterinärmedizinische Infrastruktur und einen zunehmenden Schwerpunkt auf präventive Gesundheitsfürsorge vorangetrieben. Die deutschen Vorschriften zur Begrenzung von Antibiotikarückständen beschleunigen die Einführung hochwirksamer Antikokzidia-Mittel in Futtermitteln. Die intensiven Forschungskooperationen und der Fokus auf nachhaltige Produktion tragen zusätzlich zum stetigen Marktwachstum bei.

Einblicke in den britischen Markt für Antikokzidien für Schweinefutter

Der britische Markt profitiert vom wachsenden Bewusstsein für Tiergesundheit und Tierschutz, strengen Qualitätsstandards und der steigenden Nachfrage nach rückverfolgbaren Schweinefleischprodukten. Die nach dem Brexit erfolgte Verlagerung hin zur heimischen Futtermittelproduktion und verbesserte Biosicherheit erhöhen die Abhängigkeit von regulierten Lösungen gegen Kokzidien. Der zunehmende Fokus des Landes auf nachhaltige Landwirtschaft und Innovationen bei natürlichen Futterzusätzen prägt weiterhin das Marktwachstum.

Einblicke in den nordamerikanischen Markt für Antikokzidien für Schweinefutter

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dies ist auf die hohe Akzeptanz fortschrittlicher Futtertechnologien, intensive Schweineproduktionssysteme und steigende Investitionen in die Tiergesundheitsforschung zurückzuführen. Der Schwerpunkt der Region auf der Maximierung der Futtereffizienz, der Verbesserung der Herdenimmunität und der Einhaltung von Biosicherheitsstandards fördert das stetige Marktwachstum. Darüber hinaus beschleunigen kontinuierliche Produktinnovationen und die Zusammenarbeit zwischen Futtermittelherstellern und Veterinärinstituten das Wachstum.

Einblicke in den US-Markt für Antikokzidien in Schweinefutter

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt, unterstützt durch ihre umfangreiche kommerzielle Schweinefleischindustrie, fortschrittliche Futtermittelproduktionskapazitäten und einen starken regulatorischen Fokus auf Futtermittelsicherheit. Der zunehmende Einsatz von Präzisionsfütterungssystemen und medizinischen Futterzusätzen zur Steigerung der Wachstumsleistung treibt die Nachfrage an. Die Präsenz führender Futtermittelhersteller und kontinuierliche F&E-Investitionen in innovative Antikokzidien-Formulierungen stärken die dominante Stellung der USA auf dem regionalen Markt weiter.

Marktanteil von Antikokzidien für Schweinefutter

Die Branche der Antikokzidienmittel für Schweinefutter wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Elanco Animal Health Incorporated (USA)

- Huvepharma (Bulgarien)

- Phibro Animal Health Corporation (USA)

- Ceva Santé Animale (Frankreich)

- Zoetis Inc. (USA)

- Impextraco NV (Belgien)

- Kemin Industries, Inc. (USA)

- Merck Animal Health (USA)

- Virbac (Frankreich)

- Zydus Animal Health (Indien)

- Bioproperties Pty Ltd (Australien)

- Qilu Tiergesundheitsprodukte Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für Antikokzidien für Schweinefutter

- Im August 2023 erweiterte Zoetis seine Antikokzidien-Produktlinie um IntestiGuard, einen Futterzusatz der nächsten Generation zur Verbesserung der Darmintegrität und Immunität von Schweinen. Diese Entwicklung spiegelt Zoetis‘ strategische Ausrichtung auf integrierte Lösungen für die Darmgesundheit wider, die sowohl auf Prävention als auch auf Leistungssteigerung abzielen. Die Produkteinführung stärkt die Position des Unternehmens auf dem globalen Markt für Antikokzidien für Schweinefutter und trägt der steigenden Nachfrage nach nachhaltigen und rückstandsfreien Lösungen Rechnung, die den modernen Standards der Tierhaltung entsprechen.

- Im März 2022 kündigte Virbac die Markteinführung seiner Antikokzidienformulierung Coximune® an, die speziell für den Einsatz bei Ferkeln entwickelt wurde, um Kokzidiose-Infektionen im Frühstadium zu verhindern. Diese Innovation unterstreicht Virbacs Engagement für die Prävention von Krankheiten im Frühstadium und die Steigerung der Futtereffizienz in intensiven Schweineproduktionssystemen. Die Einführung von Coximune® unterstützt das Marktwachstum durch die Erweiterung der Produktverfügbarkeit im natürlichen und rückstandsarmen Antikokzidiensegment und trägt dem wachsenden Verbraucherwunsch nach einer sicheren und antibiotikafreien Schweinefleischproduktion Rechnung.

- Im Mai 2021 brachte Elanco Animal Health Incorporated ZoaShieldä in den USA auf den Markt und bietet Geflügelproduzenten eine bewährte und flexible Zoalen-Lösung zur effektiven und einfachen Kokzidiose-Kontrolle. Die erfolgreiche Einführung des Produkts stärkt Elancos führende Position im Bereich der Antikokzidien-Innovation und erweitert die Möglichkeiten zur Diversifizierung der Anwendungsmöglichkeiten für verschiedene Nutztierarten, einschließlich Schweinefutterformulierungen.

- Im Oktober 2020 produzierte Huvepharma Monimax®, eine bewährte Lösung zur Kokzidiose-Kontrolle, die nach einer starken weltweiten Einführung die EU-Zulassung erhielt. Die Zulassung des Produkts stärkte Huvepharmas Marktpräsenz in regulierten Regionen und stärkte das Vertrauen in kombinierte Antikokzidientherapien für verschiedene Tieranwendungen, einschließlich Schweine.

- Im September 2020 erhielt Huvepharma die europäische Zulassung für Monimax®, eine Kombination aus Monensin und Nicarbazin, zur Anwendung bei Masthühnern, Puten und Legehennen. Dieser regulatorische Meilenstein erweiterte die Produktpräsenz des Unternehmens im globalen Antikokzidien-Segment und trug zur zunehmenden Verbreitung von Mehrkomponentenformulierungen bei, die auf die Verbesserung der Futterleistung und die Krankheitsprävention in der Tierproduktion abzielen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.