Global Synthetic Food Colors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

638.83 Million

USD

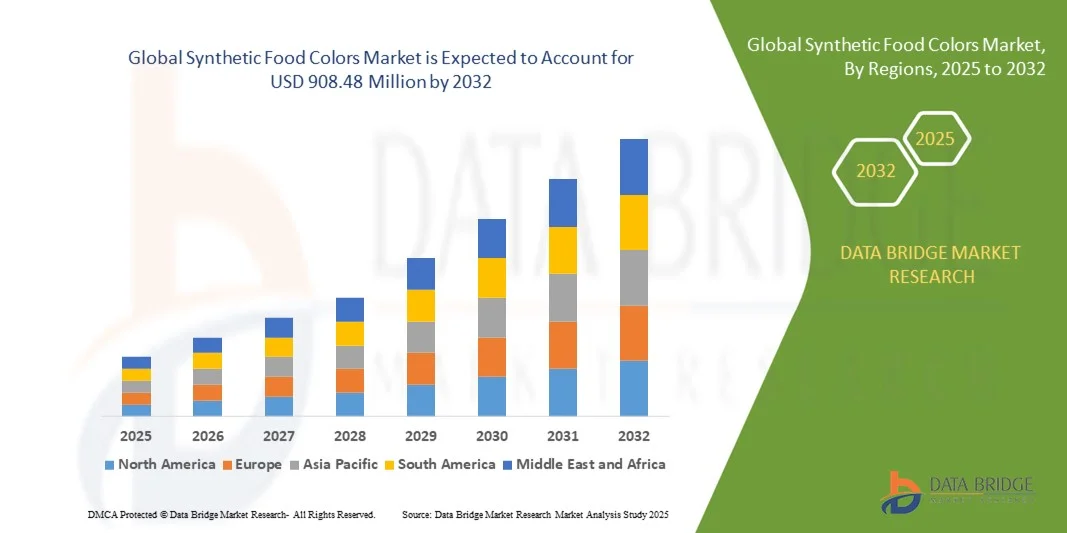

908.48 Million

2024

2032

USD

638.83 Million

USD

908.48 Million

2024

2032

| 2025 –2032 | |

| USD 638.83 Million | |

| USD 908.48 Million | |

| % | |

|

Segmentierung des globalen Marktes für synthetische Lebensmittelfarbstoffe nach Produkt (Rot 40/Allurarot, Gelb Nr. 5, Gelb Nr. 6 und andere), Form (flüssig, gelartig und pulverförmig), Löslichkeit (Farbstoff und Lack), Anwendung (Lebensmittel und Getränke) – Branchentrends und Prognose bis 2032

Marktgröße für synthetische Lebensmittelfarbstoffe

- Der globale Markt für synthetische Lebensmittelfarbstoffe hatte im Jahr 2024 einen Wert von 638,83 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 908,48 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach farbenfrohen und optisch ansprechenden Lebensmitteln und Getränken angetrieben, die die Wahrnehmung der Verbraucher und die Markenidentität stärken.

- Die zunehmende Verwendung synthetischer Farbstoffe in der Süßwaren-, Getränke-, Milch- und Lebensmittelindustrie aufgrund ihrer hohen Stabilität, Kosteneffizienz und breiten Farbpalette treibt das Marktwachstum weiter an.

Marktanalyse für synthetische Lebensmittelfarbstoffe

- Der Markt für synthetische Lebensmittelfarbstoffe verzeichnet ein stetiges Wachstum, da Hersteller künstliche Farbstoffe aufgrund ihrer überlegenen Leuchtkraft, längeren Haltbarkeit und gleichbleibenden Qualität in der großtechnischen Lebensmittelproduktion zunehmend bevorzugen.

- Kontinuierliche Innovationen bei Rezepturen und Sicherheitsstandards, gepaart mit wachsenden Anwendungsbereichen in verzehrfertigen und verpackten Lebensmitteln, unterstützen die Weiterentwicklung des globalen Marktes.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 39,46 % den Markt für synthetische Lebensmittelfarbstoffe. Treiber dieses Wachstums waren die rasante Expansion der Lebensmittelverarbeitungsindustrie, die Urbanisierung und der steigende Konsum von verpackten Lebensmitteln und Fertigprodukten. Länder wie China, Indien und Japan trugen maßgeblich dazu bei, gestützt durch die wachsende Nachfrage nach optisch ansprechenden Lebensmitteln und kostengünstigen Farbrezepturen.

- Nordamerika dürfte im globalen Markt für synthetische Lebensmittelfarbstoffe das stärkste Wachstum verzeichnen . Treiber dieser Entwicklung sind die zunehmende Produktdiversifizierung in der Lebensmittel- und Getränkeindustrie sowie die steigende Verwendung synthetischer Farbstoffe in Fertiggerichten und Convenience-Produkten.

- Das Segment Red 40/Allurarot hielt 2024 den größten Marktanteil, was auf die breite Verwendung in Getränken, Süßwaren und Backwaren zurückzuführen ist. Dies ist auf die hohe Farbintensität und Stabilität unter verschiedenen pH- und Temperaturbedingungen zurückzuführen. Zudem wird es von globalen Lebensmittelherstellern aufgrund seiner Kosteneffizienz und der gleichbleibenden Farbwirkung über mehrere Produktchargen hinweg bevorzugt.

Berichtsumfang und Marktsegmentierung für synthetische Lebensmittelfarbstoffe

|

Attribute |

Wichtige Markteinblicke in den Markt für synthetische Lebensmittelfarbstoffe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• BASF SE (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für synthetische Lebensmittelfarbstoffe

Zunehmende Beliebtheit von farbenfrohen und optisch ansprechenden verarbeiteten Lebensmitteln

- Die zunehmende Vorliebe der Verbraucher für optisch ansprechende Lebensmittel und Getränke treibt den Einsatz synthetischer Lebensmittelfarbstoffe maßgeblich voran. Leuchtende und farbstabile Pigmente steigern die Attraktivität von Produkten, verbessern die Wahrnehmung der Verbraucher und beeinflussen Kaufentscheidungen, insbesondere in den Bereichen Süßwaren, Backwaren und Erfrischungsgetränke. Synthetische Farbstoffe bieten im Vergleich zu natürlichen Alternativen eine überlegene Farbbrillanz und -konsistenz und sind daher bei Herstellern, die den Massenmarkt ansprechen wollen, die erste Wahl. Darüber hinaus eignet sich die Fähigkeit synthetischer Pigmente, die Farbintensität über einen längeren Zeitraum zu erhalten, hervorragend für globale Lebensmittelversorgungsketten, in denen die Lager- und Transportbedingungen stark variieren können.

- Die weitverbreitete Verwendung synthetischer Lebensmittelfarbstoffe in Fertigprodukten, verpackten Lebensmitteln und verarbeiteten Produkten entspricht dem wachsenden urbanen Lebensstil und der steigenden Nachfrage nach Convenience-Produkten. Diese Farbstoffe sind unter verschiedenen Verarbeitungs- und Lagerbedingungen äußerst stabil, sodass Hersteller die Produktkonsistenz und Markenidentität auf globalen Märkten wahren können. Dieser Vorteil ist besonders wichtig für multinationale Lebensmittelmarken, die Wert auf visuelle Differenzierung und lange Haltbarkeit legen. Darüber hinaus sind synthetische Farbstoffe kostengünstig und lassen sich leicht in Rezepturen einarbeiten, was sie ideal für die Massenproduktion macht, insbesondere in Schwellenländern mit steigendem Konsum verpackter Lebensmittel.

- Die kontinuierliche Innovation in der Farbentwicklung führt zur Herstellung fortschrittlicher Farbmischungen mit verbesserter Löslichkeit und Hitzebeständigkeit. Hersteller optimieren die Leistung synthetischer Farbstoffe für verschiedene Anwendungen wie Milchprodukte, Soßen, Getränke und Backwaren und gewährleisten so leuchtende Farben und gleichbleibende Qualität während des gesamten Verarbeitungsprozesses. Die Integration von Mikroverkapselungs- und Nanodispersionstechnologien verbessert die Pigmentdispersion, die Lichtstabilität und die Farberhaltung zusätzlich und führt zu überlegenen Ergebnissen in unterschiedlichsten Produktarten und Verpackungsformaten.

- Beispielsweise brachten 2023 mehrere europäische und nordamerikanische Lebensmittelfarbenhersteller synthetische Pigmentsysteme der nächsten Generation auf den Markt, die eine höhere pH-Stabilität und verbesserte Lichtechtheit bieten. Dadurch können sie in säurehaltigen Getränken und Backwaren ohne Farbverlust eingesetzt werden. Diese fortschrittlichen Pigmentsysteme erfüllen sowohl regulatorische als auch Leistungsstandards und gewährleisten so Sicherheit bei gleichzeitig maximaler ästhetischer Wirkung. Darüber hinaus investieren die Hersteller in die lokale Produktion und die Entwicklung kundenspezifischer Farbtöne, um den jeweiligen kulturellen und regionalen Vorlieben hinsichtlich Farbintensität und -ton gerecht zu werden.

- Synthetische Farbstoffe dominieren zwar aufgrund ihrer Erschwinglichkeit und Vielseitigkeit weiterhin den Massenmarkt, doch die regulatorische Kontrolle künstlicher Zusatzstoffe bleibt eine Herausforderung. Fortschritte bei Sicherheitsprüfungen und der Dokumentation der Konformität dürften jedoch eine stetige Marktakzeptanz in Schwellen- und Industrieländern gewährleisten. Darüber hinaus konzentrieren sich Kooperationen zwischen Forschungseinrichtungen und Lebensmittelherstellern auf die Entwicklung sichererer, biokompatiblerer synthetischer Alternativen mit reduziertem allergenem Potenzial, was das langfristige Vertrauen der Verbraucher und das Wachstum der Branche stärkt.

Marktdynamik synthetischer Lebensmittelfarbstoffe

Treiber

Weit verbreitete Verwendung in verpackten Lebensmitteln und Fertiggerichten

- Die weltweite Expansion der Lebensmittelindustrie ist ein wichtiger Wachstumstreiber für synthetische Lebensmittelfarbstoffe. Diese werden in großem Umfang in Snacks, Süßwaren, Getränken und Backwaren eingesetzt, um Farbverluste während der Verarbeitung auszugleichen oder zu verstärken und so ein ansprechendes Aussehen und die Zufriedenheit der Verbraucher zu gewährleisten. Die Nachfrage nach attraktiven, gleichmäßigen Farben ist unerlässlich für die Markenkonsistenz, insbesondere angesichts des weltweit zunehmenden Wettbewerbs zwischen Lebensmittel- und Getränkemarken.

- Die zunehmende Urbanisierung und ein immer hektischerer Lebensstil treiben die Nachfrage nach praktischen, verzehrfertigen Lebensmitteln an, die auf stabile und kostengünstige Farbstoffe angewiesen sind. Synthetische Lebensmittelfarbstoffe bieten die gewünschte Farbintensität, Haltbarkeit und Kompatibilität mit verschiedenen Lebensmittelmatrizes und sind daher in der industriellen Fertigung unverzichtbar. Darüber hinaus ermöglichen diese Pigmente den Herstellern, optisch einheitliche Produktchargen herzustellen, was die Zuverlässigkeit erhöht und das Vertrauen der Verbraucher in die Produktqualität stärkt.

- Ihre überlegene Leistungsfähigkeit unter verschiedenen Temperatur-, Feuchtigkeits- und pH-Bedingungen verschafft synthetischen Farbstoffen einen Wettbewerbsvorteil gegenüber natürlichen Alternativen. Diese Beständigkeit unterstützt die weltweite Produktstandardisierung und gewährleistet, dass Verbraucher unabhängig vom Standort die gleiche Farbwahrnehmung erhalten. Darüber hinaus weisen synthetische Farbstoffe eine hohe Beständigkeit gegenüber Oxidation und chemischem Abbau auf, wodurch sie sich ideal für verpackte Lebensmittel mit langen Transportzyklen eignen.

- Beispielsweise setzten führende Snack- und Getränkehersteller im asiatisch-pazifischen Raum im Jahr 2023 verstärkt auf FD&C-zertifizierte Farbstoffe, um eine stärkere Markenbekanntheit und visuelle Differenzierung in ihren wachsenden Produktportfolios zu erreichen. Dieser Trend wurde durch die zunehmende Einzelhandelsinfrastruktur der Region und die steigende Beliebtheit von Impulskaufartikeln wie Süßigkeiten, Chips und Erfrischungsgetränken weiter beschleunigt. Hersteller investieren vermehrt in leuchtende Farben, um junge Konsumenten anzusprechen und die Sichtbarkeit im Regal zu verbessern.

- Die zunehmende Verwendung leuchtender Farben in modernen Verpackungs- und Markenstrategien verstärkt die Nachfrage nach synthetischen Lebensmittelfarbstoffen und positioniert sie als wichtige Zusatzstoffe in verarbeiteten Lebensmitteln. Darüber hinaus erhöht der wachsende Online-Lebensmittelhandel die Bedeutung von Farbkonsistenz, da das Erscheinungsbild von Produkten im digitalen Marketing das Kaufverhalten der Verbraucher direkt beeinflusst. Die Kombination aus ansprechender Optik und Erschwinglichkeit sichert weiterhin die Dominanz synthetischer Farbstoffe in der globalen Lebensmittelindustrie.

Zurückhaltung/Herausforderung

Gesundheitliche Bedenken und strenge regulatorische Beschränkungen

- Das wachsende Bewusstsein der Verbraucher für potenzielle Gesundheitsrisiken durch künstliche Zusatzstoffe stellt den Markt für synthetische Lebensmittelfarbstoffe vor Herausforderungen. Bedenken hinsichtlich Hyperaktivität bei Kindern und allergischer Reaktionen haben in vielen Regionen, darunter Europa und Nordamerika, zu strengeren Sicherheitsbewertungen und Kennzeichnungsvorschriften geführt. Diese Vorschriften verpflichten Hersteller häufig zu zusätzlichen Toxizitäts- und Expositionstests, was die Kosten für die Einhaltung der Vorschriften erhöht und die Markteinführungszeit für neue Farbstoffrezepturen verlängert.

- Regierungen verschärfen die Beschränkungen für zulässige Dosierungen und genehmigen weniger neue synthetische Farbstoffe, was das Marktwachstum einschränken kann. Die Einhaltung regionsspezifischer Standards, wie beispielsweise der EU-EFSA und der US-amerikanischen FDA, erfordert umfangreiche Dokumentationen und erhöht die Betriebskosten für Hersteller. Die unterschiedlichen globalen Regulierungsrahmen stellen zudem Hürden für Unternehmen dar, die ihre Produktlinien in verschiedenen Märkten standardisieren wollen, und verkomplizieren die Lieferketten.

- Die wachsende Nachfrage nach natürlichen und Clean-Label-Alternativen zwingt Unternehmen dazu, ihre Rezepturen zu überdenken und Hybridstrategien mit synthetischen und natürlichen Farbstoffen zu verfolgen. Dieser Übergang kann die Produktionskosten erhöhen und die Farbwiedergabe bestimmter Lebensmittel beeinträchtigen. Darüber hinaus üben Verbraucherschutzorganisationen weiterhin Druck auf Marken aus, den Einsatz künstlicher Farbstoffe zu minimieren. Dies zwingt Hersteller, in Rezepturänderungen und Kommunikationsstrategien zu investieren, um Vertrauen und Transparenz zu wahren.

- Beispielsweise haben im Jahr 2023 mehrere Süßwarenhersteller in Großbritannien und Deutschland ihre Produkte umgestellt, indem sie den Anteil künstlicher Farbstoffe reduzierten. Dies geschah als Reaktion auf Kampagnen von Verbraucherschutzorganisationen und sich weiterentwickelnde Lebensmittelsicherheitsstandards. Diese Veränderungen trugen zwar zur Angleichung der Vorschriften bei, veranlassten die Hersteller aber auch dazu, innovative Mischtechniken anzuwenden, um die gleiche optische Attraktivität bei reduziertem Einsatz synthetischer Stoffe zu erhalten. Das Gleichgewicht zwischen der Einhaltung von Sicherheitsvorschriften und der optischen Qualität stellt Hersteller in den entwickelten Märkten weiterhin vor Herausforderungen.

- Trotz anhaltender regulatorischer Herausforderungen bleiben synthetische Farbstoffe für die kostensensible Massenproduktion unverzichtbar. Kontinuierliche Forschung zur Gewährleistung der Sicherheitsstandards, Verbesserung der Biokompatibilität und Reduzierung des allergenen Potenzials ist entscheidend für die Marktstabilität und das Vertrauen der Verbraucher. Darüber hinaus können eine globale Harmonisierung der Sicherheitsstandards und mehr Transparenz bei der Kennzeichnung dazu beitragen, das Verbrauchervertrauen wiederherzustellen und gleichzeitig ein nachhaltiges Wachstum des Marktes für synthetische Lebensmittelfarbstoffe zu fördern.

Marktübersicht für synthetische Lebensmittelfarbstoffe

Der Markt für synthetische Lebensmittelfarbstoffe ist nach Produkt, Form, Löslichkeit und Anwendung segmentiert.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für synthetische Lebensmittelfarbstoffe in Rot 40/Allurarot, Gelb Nr. 5, Gelb Nr. 6 und Sonstige unterteilt. Das Segment Rot 40/Allurarot hielt 2024 den größten Marktanteil. Dies ist auf die weitverbreitete Verwendung in Getränken, Süßwaren und Backwaren zurückzuführen, da es eine starke Farbintensität und hohe Stabilität unter verschiedenen pH- und Temperaturbedingungen aufweist. Weltweit wird es von Lebensmittelherstellern aufgrund seiner Kosteneffizienz und der gleichbleibenden Farbgebung über mehrere Produktchargen hinweg bevorzugt.

Für das Segment Gelb Nr. 5 wird von 2025 bis 2032 das schnellste Wachstum erwartet, begünstigt durch die zunehmende Verwendung in verarbeiteten Snacks, Milchdesserts und aromatisierten Getränken. Die steigende Nachfrage nach leuchtenden, optisch ansprechenden Gelbtönen in verpackten Lebensmitteln und Süßwaren treibt die Verbreitung dieser Farbe in Industrie- und Schwellenländern zusätzlich an.

- Nach Formular

Basierend auf der Darreichungsform ist der Markt in Flüssigkeiten, Gele und Pulver unterteilt. Das Segment der flüssigen Farbstoffe hatte 2024 den größten Marktanteil, was auf seine hervorragende Dispergierbarkeit, einfache Mischbarkeit und Kompatibilität mit der industriellen Großproduktion zurückzuführen ist. Flüssige synthetische Farbstoffe werden aufgrund ihrer gleichmäßigen Farbverteilung und starken Farbkraft häufig in Getränken, Soßen und Backwarenfüllungen eingesetzt.

Für das Segment der Farbpulver wird von 2025 bis 2032 das schnellste Wachstum erwartet. Dies ist auf die längere Haltbarkeit, den einfacheren Transport und das geringere Risiko einer mikrobiellen Kontamination zurückzuführen. Farbpulver werden bevorzugt in Trockenmischungen wie Instantprodukten, Getränkepulvern und Süßwarenüberzügen eingesetzt, wo Stabilität und Rehydrationseigenschaften entscheidend sind.

- Durch Löslichkeit

Auf Basis der Löslichkeit wird der Markt für synthetische Lebensmittelfarben in Farbstoffe und Lacke unterteilt. Farbstoffe dominierten den Markt im Jahr 2024, vor allem aufgrund ihrer ausgezeichneten Wasserlöslichkeit, hohen Farbintensität und der Fähigkeit, in flüssigen und halbfesten Anwendungen leuchtende, gleichmäßige Farbtöne zu erzeugen. Farbstoffe werden häufig in Getränken, Sirupen und Eiscreme verwendet, wo eine hohe Farbstärke und visuelle Klarheit erforderlich sind.

Das Segment der Farblacke (Lake) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da es in ölhaltigen und feuchtigkeitsarmen Lebensmittelmatrices eine überlegene Stabilität bietet. Farblacke eignen sich besonders für Anwendungen wie überzogene Tabletten, Backglasuren und fetthaltige Süßwaren, bei denen wasserunlösliche Farbstoffe benötigt werden, um die Konsistenz zu erhalten und ein Ausbluten der Farbe zu verhindern.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Lebensmittel und Getränke unterteilt. Das Lebensmittelsegment hielt 2024 den größten Marktanteil, bedingt durch den weitverbreiteten Einsatz synthetischer Farbstoffe in Süßwaren, Backwaren, Snacks und verarbeiteten Lebensmitteln zur Steigerung der optischen Attraktivität und zur Markendifferenzierung. Die Kosteneffizienz und Vielseitigkeit synthetischer Pigmente machen sie in der Lebensmittelindustrie mit hohem Produktionsvolumen unverzichtbar.

Das Getränkesegment dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach farbenfrohen Erfrischungsgetränken, Energy-Drinks und aromatisiertem Wasser. Synthetische Farbstoffe in flüssiger Form eignen sich ideal für Getränkerezepturen, da sie auch bei längerer Lagerung und schwankenden Temperaturen Stabilität und Gleichmäßigkeit gewährleisten.

Regionale Analyse des Marktes für synthetische Lebensmittelfarbstoffe

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 39,46 % den Markt für synthetische Lebensmittelfarbstoffe. Treiber dieses Wachstums waren die rasante Expansion der Lebensmittelverarbeitungsindustrie, die Urbanisierung und der steigende Konsum von verpackten Lebensmitteln und Fertigprodukten. Länder wie China, Indien und Japan trugen maßgeblich dazu bei, gestützt durch die wachsende Nachfrage nach optisch ansprechenden Lebensmitteln und kostengünstigen Farbrezepturen.

- Die starke Fertigungskompetenz der Region, kombiniert mit niedrigen Produktionskosten und einer wachsenden Exportbasis für verarbeitete Lebensmittel, hat ihre Vormachtstellung weiter gefestigt.

- Wachsende Investitionen in fortschrittliche Pigmenttechnologie und die zunehmende Präsenz sowohl globaler als auch lokaler Farbstoffhersteller fördern die Produktinnovation und machen den asiatisch-pazifischen Raum zu einem führenden Zentrum für die Herstellung und Anwendung synthetischer Lebensmittelfarben.

Einblick in den chinesischen Markt für synthetische Lebensmittelfarbstoffe

Der chinesische Markt für synthetische Lebensmittelfarbstoffe erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die starke Lebensmittel- und Getränkeindustrie, die wachsende Mittelschicht und die steigende Nachfrage nach erschwinglichen Fertigprodukten. Chinas expandierender Markt für verpackte Lebensmittel und Getränke ist ein Hauptabnehmer synthetischer Farbstoffe wie Rot 40 und Gelb Nr. 6, die aufgrund ihrer Leuchtkraft und Farbkonsistenz geschätzt werden. Darüber hinaus treiben Chinas Position als globaler Produktionsstandort und die Präsenz wichtiger inländischer Hersteller das Marktwachstum weiterhin an.

Einblick in den japanischen Markt für synthetische Lebensmittelfarbstoffe

Der japanische Markt für synthetische Lebensmittelfarbstoffe wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Unterstützt wird dies durch den hochqualitativen Lebensmittelsektor und technologische Innovationen bei Farbrezepturen. Der Markt profitiert von fortschrittlichen Forschungs- und Entwicklungskapazitäten mit Fokus auf pH-Stabilität, Löslichkeit und Sicherheitskonformität. Zunehmende Anwendungen in Getränken, Milchprodukten und Süßwaren treiben die stetige Marktakzeptanz voran. Darüber hinaus prägt Japans Fokus auf einheitliche Produktästhetik und die Einhaltung gesetzlicher Vorschriften weiterhin die Marktentwicklung.

Einblick in den nordamerikanischen Markt für synthetische Lebensmittelfarbstoffe

Der nordamerikanische Markt für synthetische Lebensmittelfarbstoffe wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der hohe Konsum von verarbeiteten Lebensmitteln, Getränken und Süßwaren in der Region. Die Nachfrage nach optisch ansprechenden und stabilen Farbstoffen ist weiterhin hoch, gestützt durch eine etablierte Produktionsbasis und eine breite Einzelhandelspräsenz. Die Hersteller konzentrieren sich auf Innovationen bei sicheren und leistungsstarken Pigmenten, um den sich wandelnden Verbrauchererwartungen gerecht zu werden und gleichzeitig die FDA-Vorschriften einzuhalten.

Einblick in den US-Markt für synthetische Lebensmittelfarbstoffe

Der US-amerikanische Markt für synthetische Lebensmittelfarbstoffe wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, begünstigt durch die breite Anwendung in Getränken, Snacks und Backwaren. Synthetische Farbstoffe wie Gelb Nr. 5 und Rot 40 sind aufgrund ihrer Stabilität und Kosteneffizienz weiterhin weit verbreitet. Das gestiegene Bewusstsein der Verbraucher für Zusatzstoffe hat führende Hersteller dazu veranlasst, neu formulierte und zertifizierte synthetische Farbsysteme einzuführen, die den Gesundheits- und Sicherheitsstandards entsprechen und so ein nachhaltiges Marktwachstum gewährleisten.

Einblick in den europäischen Markt für synthetische Lebensmittelfarbstoffe

Der europäische Markt für synthetische Lebensmittelfarbstoffe wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben von der Nachfrage aus der Süßwaren-, Backwaren- und Molkereibranche. Die Region verfügt über strenge Sicherheitsvorschriften, die den Einsatz konformer, hochwertiger synthetischer Farbstoffe fördern. Europäische Hersteller konzentrieren sich auf die Entwicklung verbesserter Rezepturen mit erhöhter Stabilität und geringerem allergenem Potenzial. Darüber hinaus trägt die zunehmende Beliebtheit von leuchtenden Farben in Premium-Lebensmitteln weiterhin zum Marktwachstum bei.

Einblick in den deutschen Markt für synthetische Lebensmittelfarbstoffe

Der deutsche Markt für synthetische Lebensmittelfarbstoffe wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Lebensmittelproduktionsinfrastruktur und die hohen Qualitätsstandards des Landes. Besonders stark ist die Nachfrage nach farbstabilen und temperaturbeständigen Pigmenten in der Getränke- und Milchindustrie. Deutschlands Engagement für Innovation und die Einhaltung der EU-Sicherheitsvorschriften fördert weiterhin die Entwicklung von synthetischen Farbstofflösungen der nächsten Generation, die auf die Bedürfnisse der Industrie zugeschnitten sind.

Einblick in den britischen Markt für synthetische Lebensmittelfarbstoffe

Der britische Markt für synthetische Lebensmittelfarbstoffe wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, gestützt durch die großen Branchen für verpackte Lebensmittel und Backwaren. Steigende Investitionen in Produktinnovationen und die Einhaltung sich wandelnder Kennzeichnungsvorschriften treiben die Rezepturänderungen der Hersteller voran. Die zunehmende Beliebtheit von farbenfrohen und optisch ansprechenden Süßwaren und Getränken stimuliert die Marktnachfrage zusätzlich und sichert die weitere Verwendung synthetischer Farbstoffe im Einzelhandel und in der Gastronomie.

Marktanteil synthetischer Lebensmittelfarbstoffe

Die Branche der synthetischen Lebensmittelfarbstoffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• BASF SE (Deutschland)

• Vinayak Ingredients India Pvt Ltd. (Indien)

• Kolorjet Chemicals Pvt Ltd. (Indien)

• Rung International (Indien)

• Denim Colourchem (P) Limited (Indien)

• Nestlé (Schweiz)

• Alliance Organics LLP (Indien)

• Cargill, Incorporated (USA)

• Arun Colour Chem Private Limited (Indien)

• Jamsons (Indien)

• Rexza Colours (Indien)

• San-Ei Gen FFI, Inc. (Japan)

• ADM (USA)

• Dow (USA)

• Sensient Technologies Corporation (USA)

• Sunfoodtech (Indien)

• Matrix Pharma Chem (Indien)

• Red Sun Dye Chem (Indien)

• AJANTA CHEMICAL INDUSTRIES (Indien)

• Parshwanath Dye Stuff Industries (Indien)

• Thomas Publishing Company (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.