Global Synthetic Vision System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

281.16 Million

USD

384.79 Million

2025

2033

USD

281.16 Million

USD

384.79 Million

2025

2033

| 2026 –2033 | |

| USD 281.16 Million | |

| USD 384.79 Million | |

| % | |

|

Marktsegmentierung für globale synthetische Sichtsysteme nach Komponenten (Displays, Kameras, Verarbeitungseinheit, Sensoren und Steuerelektronik) und Plattform (Festflügler und Drehflügler) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für synthetische Bildverarbeitungssysteme und wie hoch ist seine Wachstumsrate?

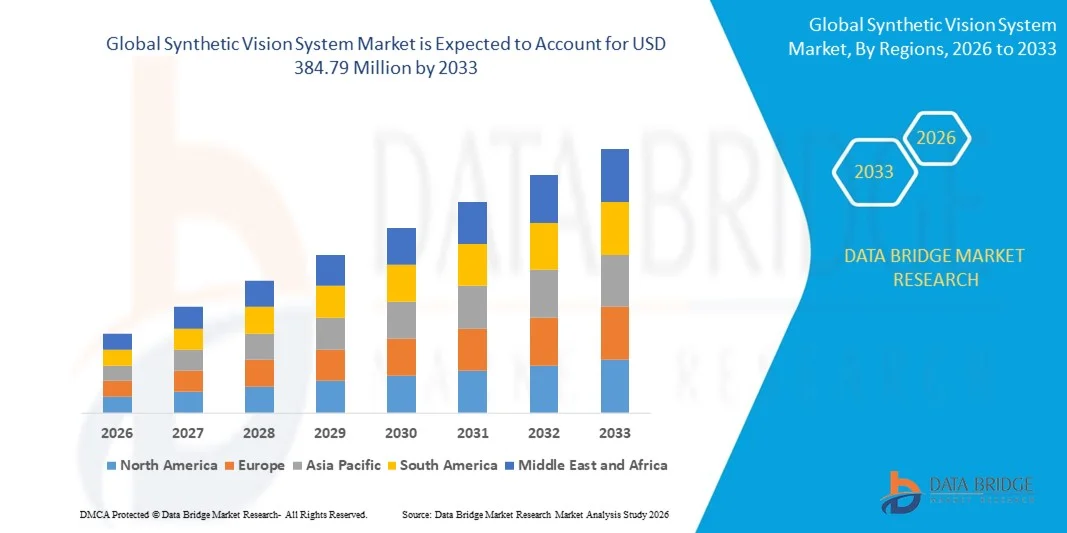

- Der globale Markt für synthetische Bildverarbeitungssysteme hatte im Jahr 2025 einen Wert von 281,16 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 384,79 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,0 % im Prognosezeitraum entspricht.

- Zunehmende Zuverlässigkeit bei schlechten Sichtverhältnissen, steigende Anforderungen an die Flugsicherheit in Umgebungen mit eingeschränkter Sicht wie Regen, Nebel, Schnee und Dunst, wachsende Nachfrage nach Flugzeugen mit fortschrittlichen technologischen Innovationen, die zunehmende Verbreitung kleiner Flughäfen mit unzureichender Infrastruktur sowie steigende Kundenpräferenzen hinsichtlich Sicherheit und Situationsbewusstsein sind einige der wichtigsten Faktoren, die das Wachstum des Marktes für synthetische Sichtsysteme voraussichtlich ankurbeln werden.

Was sind die wichtigsten Erkenntnisse zum Markt für synthetische Bildverarbeitungssysteme?

- Das zunehmende Wachstum der Nachrüstungs- und Ersatzteilmärkte sowie die steigende Nachfrage nach Standardausstattungen für Businessjets und nach betrieblicher Effizienz von Flugzeugen werden durch die Schaffung massiver Chancen weiter zum Wachstum des Marktes für synthetische Sichtsysteme beitragen.

- Steigende Technologiekosten und eine zunehmende Anzahl von Branchenvorschriften werden das Wachstum synthetischer Sichtsysteme im genannten Prognosezeitraum voraussichtlich hemmen. Die wachsende Notwendigkeit, das Bewusstsein der Fluggesellschaften für diese Systeme zu schärfen, stellt die größte Herausforderung für das Marktwachstum dar.

- Nordamerika dominierte den Markt für synthetische Sichtsysteme mit einem Umsatzanteil von 33,98 % im Jahr 2025, angetrieben durch die starke Akzeptanz fortschrittlicher Avionik, 3D-Geländekartierungssysteme und verbesserter Cockpittechnologien in den Bereichen kommerzielle, geschäftliche und militärische Luftfahrt in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Expansion der Flugzeugflotte, der wachsende kommerzielle Flugverkehr und die zunehmenden Investitionen in Avionik-Modernisierungen in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment der Displays dominierte den Markt mit einem Anteil von 41,6 % im Jahr 2025, angetrieben durch die weitverbreitete Integration hochauflösender Primärflugdisplays (PFDs) und Multifunktionsdisplays (MFDs) in Verkehrs-, Geschäfts- und allgemeinen Luftfahrtflugzeugen.

Berichtsumfang und Marktsegmentierung für synthetische Bildverarbeitungssysteme

|

Attribute |

Wichtige Markteinblicke in Systeme für synthetisches Sehen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für synthetische Bildverarbeitungssysteme?

Zunehmender Trend hin zu schnellen, kompakten und PC-basierten Systemen für synthetische Bildverarbeitung

- Der Markt für synthetische Sichtsysteme (SVS) erlebt eine rasante Verbreitung kompakter, leistungsstarker und softwaredefinierter Systeme, die das Situationsbewusstsein, die Flugsicherheit und die Echtzeit-3D-Geländevisualisierung sowohl für zivile als auch für militärische Flugzeuge verbessern.

- Flugzeughersteller integrieren leichte, breitbandige und sensorfusionsfähige SVS-Plattformen, die GPS , Beschleunigungsmesser, Geländedatenbanken und fortschrittliche Cockpit-Displays für eine nahtlose Betriebseffizienz kombinieren.

- Die steigende Nachfrage nach kosteneffizienten, tragbaren und vor Ort einsetzbaren SVS-Technologien beschleunigt deren Einsatz in Trainingssimulatoren, Geschäftsreiseflugzeugen, der allgemeinen Luftfahrt und Avionikprogrammen der nächsten Generation.

- Beispielsweise haben Unternehmen wie Honeywell, Garmin, Collins Aerospace und Thales fortschrittliche SVS-Suiten mit synthetischen 3D-Bildern, Start- und Landebahndarstellungssystemen, erweiterten FOQA-Daten und cloudbasierten Analysetools eingeführt.

- Der steigende Bedarf an präziser Navigation, reduzierter Arbeitsbelastung der Piloten und sichereren Operationen bei schlechten Sichtverhältnissen treibt die Einführung kompakter, PC-integrierter SVS-Architekturen voran.

- Mit der zunehmenden Automatisierung und Digitalisierung von Cockpits wird SVS weiterhin eine zentrale Rolle bei der Verbesserung der Entscheidungsfindung von Piloten, der Betriebssicherheit und der Cockpit-Transformation der nächsten Generation spielen.

Was sind die wichtigsten Triebkräfte des Marktes für synthetische Bildverarbeitungssysteme?

- Die wachsende Nachfrage nach verbesserter Situationswahrnehmung, reduzierter Pilotenermüdung und erhöhter Sicherheit bei schlechter Sicht, Nachtflügen und komplexen Anflügen in unwegsamem Gelände treibt die Einführung von SVS in allen Luftfahrtsegmenten stark voran.

- Beispielsweise haben führende Avionikunternehmen wie Honeywell, Garmin, Collins Aerospace und Avidyne im Jahr 2025 ihre SVS-Angebote mit höher auflösenden Geländedatenbanken, 3D-Startbahnkartierung und vorausschauenden Gefahrenwarnungen weiterentwickelt.

- Steigende Flugzeugauslieferungen, zunehmender kommerzieller Flugverkehr und die Expansion der Flotten von Geschäfts- und allgemeinen Flugzeugen in den USA, Europa und im asiatisch-pazifischen Raum fördern die Installation fortschrittlicher Cockpit-Visualisierungssysteme.

- Fortschritte in der Sensortechnologie, bei Geländekartierungsalgorithmen, Hochgeschwindigkeitsprozessoren und die nahtlose Integration mit PFD/MFD-Cockpitdisplays verbessern die Genauigkeit und Reaktionsfähigkeit des SVS.

- Die zunehmende Verbreitung autonomer Systeme, intelligenter Avionik und Flugmanagementsysteme der nächsten Generation beschleunigt die Nachfrage nach leistungsstarken SVS-Plattformen.

- Unterstützt durch kontinuierliche Investitionen in die Flugsicherheit, regulatorische Verbesserungen und die weltweite Modernisierung der Avionik wird erwartet, dass der Markt für synthetische Sichtsysteme ein starkes langfristiges Wachstum verzeichnen wird.

Welcher Faktor bremst das Wachstum des Marktes für synthetische Bildverarbeitungssysteme?

- Die hohen Kosten für fortschrittliche Avioniksysteme, hochauflösende Geländedatenbanken und Multisensorfusionsplattformen schränken die Akzeptanz bei kleineren Flugzeugbetreibern und kostensensiblen Flotten der allgemeinen Luftfahrt ein.

- Beispielsweise führten im Zeitraum 2024–2025 steigende Preise für Avionikkomponenten, Engpässe bei spezialisierten Sensoren und verlängerte Zertifizierungszyklen zu erhöhten Integrationskosten für zahlreiche globale OEMs.

- Die komplexe Integration von SVS mit älteren Cockpit-Displays, Legacy-Flugdecks und gemischten Avionikarchitekturen stellt eine technische Herausforderung dar und erfordert zusätzliches technisches Fachwissen.

- Das begrenzte Wissen kleinerer Betreiber über die Fähigkeiten von SVS, deren Sicherheitsvorteile und die Einhaltung gesetzlicher Vorschriften verlangsamt die Einführung in Schwellenländern.

- Der Wettbewerb durch alternative Cockpit-Erweiterungstechnologien – wie etwa Enhanced Vision Systems (EVS), Head-up-Displays (HUDs) und hybride, synthetisch-intelligente Displays – erzeugt Preisdruck und beeinflusst die Produktdifferenzierung.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Hersteller auf modulare Architekturen, softwarezentrierte Designs, KI-gestützte Visualisierungswerkzeuge und kostengünstigere SVS-Pakete, um die weltweite Akzeptanz zu steigern.

Wie ist der Markt für synthetische Bildverarbeitungssysteme segmentiert?

Der Markt ist nach Komponenten und Plattformen segmentiert .

- Nach Komponente

Basierend auf den Komponenten ist der Markt für synthetische Sichtsysteme (SVS) in Displays, Kameras, Verarbeitungseinheiten, Sensoren und Steuerelektronik unterteilt. Das Segment der Displays dominierte den Markt mit einem Anteil von 41,6 % im Jahr 2025. Treiber dieses Wachstums war die weitverbreitete Integration hochauflösender Primärflugdisplays (PFDs) und Multifunktionsdisplays (MFDs) in Verkehrs-, Geschäfts- und allgemeinen Luftfahrtflugzeugen. Moderne Cockpitdisplays bieten Piloten Echtzeit-3D-Geländedarstellung, Visualisierung der Start- und Landebahn sowie Flugwegführung und sind daher unerlässlich für die Situationserkennung und den Betrieb bei eingeschränkter Sicht. Verbesserte Helligkeit, Entspiegelungstechnologie und die nahtlose Integration in die Avionik fördern ihre zunehmende Verbreitung in modernen Cockpits.

Das Segment Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch den zunehmenden Einsatz von GPS, Inertialsensoren, Luftdatensensoren und Geländebildgebungstechnologien, die die Genauigkeit und Zuverlässigkeit von SVS verbessern. Die steigende Nachfrage nach datenreichen, sensorfusionsfähigen Plattformen fördert die Akzeptanz zusätzlich. Insgesamt steigern Fortschritte in der Digitalisierung der Avionik die Nachfrage nach leistungsstarken SVS-Komponenten kontinuierlich.

- Nach Plattform

Basierend auf der Plattform ist der Markt für synthetische Sichtsysteme (SVS) in Starrflügler und Drehflügler unterteilt. Das Segment der Starrflügler dominierte den Markt mit einem Anteil von 68,9 % im Jahr 2025. Dies ist auf die weitverbreitete Installation von SVS in Verkehrsflugzeugen, Businessjets, Frachtflugzeugen und der allgemeinen Luftfahrt zurückzuführen. Betreiber von Starrflüglern setzen zunehmend auf synthetische Geländedarstellung, Landebahnvisualisierung und Gefahrenerkennungssysteme, um die Betriebssicherheit bei Nachtflügen, Anflügen in bergigem Gelände und widrigen Wetterbedingungen zu erhöhen. Die zunehmende Verbreitung fortschrittlicher Avioniksysteme in Verbindung mit strengen Flugsicherheitsvorschriften treibt die Integration von SVS in die globalen Starrflüglerflotten weiter voran.

Das Segment der Drehflügler wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Präzisionsnavigation, Unterstützung bei eingeschränkter Sicht und Geländevermeidungssystemen für Hubschrauber, die in den Bereichen Verteidigung, Rettungsdienst, Such- und Rettungsaktionen, Offshore-Einsätze und urbane Mobilität eingesetzt werden. Der Bedarf an verbesserter Lageerkennung in anspruchsvollen Flugumgebungen treibt die rasche Einführung von SVS (Situational Viewing Systems) in Drehflüglern weltweit voran.

Welche Region hält den größten Anteil am Markt für synthetische Bildverarbeitungssysteme?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 33,98 % den Markt für synthetische Sichtsysteme. Treiber dieses Wachstums waren die starke Verbreitung fortschrittlicher Avionik, 3D-Geländekartierungssysteme und verbesserter Cockpit-Technologien in der zivilen, geschäftlichen und militärischen Luftfahrt in den USA und Kanada. Die zunehmende Modernisierung von Flugzeugflotten, die steigende Nachfrage nach erhöhter Flugsicherheit und die verstärkte Integration digitaler Fluganzeigen beschleunigen die Einführung von SVS weiterhin bei Starrflüglern und Drehflüglern.

- Führende Luft- und Raumfahrthersteller sowie Avioniklieferanten in Nordamerika führen synthetische Sichtsysteme der nächsten Generation mit höher auflösender Grafik, verbesserten Geländedatenbanken, Echtzeit-Hinderniserkennung und fortschrittlichen Sensorfusionsfunktionen ein und stärken damit die technologische Kompetenz der Region.

- Eine starke Forschungs- und Entwicklungsinfrastruktur im Luft- und Raumfahrtsektor, regulatorische Unterstützung zur Verbesserung der Flugsicherheit und schnelle digitale Cockpit-Upgrades stärken Nordamerikas Führungsrolle auf dem Weltmarkt zusätzlich.

Einblick in den US-Markt für synthetische Sichtsysteme

Die USA sind der größte Beitragszahler in Nordamerika, gestützt durch umfassende Avionik-Innovationen, die rasche Modernisierung von Verkehrsflugzeugen und hohe Investitionen des Verteidigungsministeriums in fortschrittliche Cockpit-Technologien. Die steigende Nachfrage nach Pilotassistenzsystemen, präziser Navigation und Betriebshilfen für schlechte Sichtverhältnisse treibt die Integration von SVS in Starrflügler und Hubschrauber weiter voran. Die starke Präsenz führender Luft- und Raumfahrtunternehmen, Avioniklieferanten und Simulationstechnologie-Firmen fördert die kontinuierliche Entwicklung leistungsstarker Synthetic Vision Systems (SVS) im ganzen Land.

Einblick in den kanadischen Markt für synthetische Sehsysteme

Kanada spielt eine bedeutende Rolle im regionalen Wachstum, angetrieben durch zunehmende Flottenmodernisierungen, die steigende Verbreitung fortschrittlicher Cockpitsysteme und hohe Investitionen in Technologien für die Flugsicherheit. Der wachsende Fokus auf die Verbesserung des Situationsbewusstseins für Regionalflugzeuge, Geschäftsreiseflugzeuge und Drehflügler unterstützt den Einsatz von SVS (Situational Vision Systems). Kanadische Forschungs- und Entwicklungsprogramme im Luft- und Raumfahrtsektor, Ausbildungszentren für die Luftfahrt und der Ausbau der Wartungs-, Reparatur- und Überholungsaktivitäten (MRO) tragen zusätzlich zur Marktdurchdringung bei.

Markt für synthetische Sichtsysteme im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Expansion der Flugzeugflotte, das wachsende kommerzielle Flugaufkommen und steigende Investitionen in Avionik-Modernisierungen in China, Japan, Indien, Südkorea und Südostasien. Zunehmende Flugzeugauslieferungen, die Expansion regionaler Fluggesellschaften und der wachsende Fokus auf Flugsicherheit und Technologien zur Geländeerkennung beschleunigen die Nachfrage nach leistungsstarken synthetischen Sichtsystemen. Das starke Wachstum in der Luft- und Raumfahrtindustrie, der Pilotenausbildungsinfrastruktur und der Modernisierung digitaler Cockpits trägt weiterhin zum regionalen Marktwachstum bei.

Einblick in den chinesischen Markt für synthetische Bildverarbeitungssysteme

China ist der größte Beitragszahler im asiatisch-pazifischen Raum, unterstützt durch massive Flugzeugbeschaffungsprogramme, den Ausbau der heimischen Flugzeugproduktion und den starken Fokus der Regierung auf die Modernisierung der Cockpit-Technologien. Die zunehmende Nutzung von SVS (Service Vehicle Systems) für Verkehrsflugzeuge, Geschäftsreiseflugzeuge und die militärische Luftfahrt führt zu einer flächendeckenden Installation im ganzen Land.

Einblick in den japanischen Markt für synthetische Sichtsysteme

Japan verzeichnet ein stetiges Wachstum, das auf die Fertigung hochpräziser Avionik, die Modernisierung von Verteidigungs- und Zivilflugzeugen sowie den starken Fokus auf die Verbesserung der Flugsicherheit zurückzuführen ist. Die Nachfrage nach zuverlässigen, hochwertigen synthetischen Sichtsystemen bleibt sowohl bei Starrflüglern als auch bei Hubschraubern hoch.

Einblick in den indischen Markt für synthetische Sichtsysteme

Indien entwickelt sich zu einem bedeutenden Wachstumszentrum, unterstützt durch den Ausbau der Flugzeugflotte, staatlich geförderte Luftfahrtentwicklungsprogramme und steigende Investitionen in die Cockpit-Digitalisierung. Die zunehmende Nutzung von SVS in der zivilen Luftfahrt, der Pilotenausbildung und bei Militärflugzeugen stärkt die Marktdurchdringung.

Markteinblicke in Südkorea: Synthetische Sichtsysteme

Südkorea leistet aufgrund seiner starken Forschungs- und Entwicklungskapazitäten im Luft- und Raumfahrtsektor, der raschen Modernisierung von Militärflugzeugen und der steigenden Nachfrage nach fortschrittlichen Cockpitsystemen sowohl in zivilen als auch in militärischen Plattformen einen bedeutenden Beitrag. Der zunehmende Fokus auf Lageerkennung und präzise Navigation fördert die landesweite Einführung von Synthetic Vision Systems.

Welche sind die führenden Unternehmen auf dem Markt für synthetische Bildverarbeitungssysteme?

Die Branche der synthetischen Bildverarbeitungssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Honeywell International Inc. (USA)

- Collins Aerospace (USA)

- Thales-Gruppe (Frankreich)

- Elbit Systems Ltd. (Israel)

- Rockwell Collins, Inc. (USA)

- TransDigm Group, Inc. (USA)

- Astronics Corporation (USA)

- MBDA (Frankreich)

- Opgal Optronic Industries Ltd. (Israel)

- FLIR Systems, Inc. (USA)

- CIRRUS DESIGN CORPORATION d/b/a Cirrus Aircraft (US)

- Embraer-Gruppe (Brasilien)

- Bombardier (Kanada)

- General Dynamics Corporation (USA)

- Dassault Aviation (Frankreich)

- Safran (Frankreich)

- Airbus SAS (Frankreich)

- NexAir Avionics (USA)

- Aspen Avionics, Inc. (USA)

- Avidyne Corporation (USA)

- Cobham, plc. (UK)

- ForeFlight LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für synthetische Bildverarbeitungssysteme?

- Im Februar 2024 gab das Joint Venture Collins Elbit Vision Systems, ein Zusammenschluss von Elbit Systems, Ltd. und Collins Aerospace, die Auslieferung des Helmvisiersystems (HMDS) für den F-35 Joint Strike Fighter bekannt. Dies markiert einen bedeutenden Fortschritt in der Avionik von Kampfflugzeugen. Das F-35 Gen III HMDS bietet Piloten intuitiven Zugriff auf wichtige Flug-, Taktik- und Sensordaten. Über 20.000 Systeme wurden bereits an Streitkräfte ausgeliefert, und eine Million Flugstunden wurden auf verschiedenen Flugzeugplattformen absolviert. Dies stärkt die weltweite Einsatzbereitschaft.

- Im Februar 2024 brachte Garmin ein hochauflösendes Upgrade für ein synthetisches Sichtsystem (SVS) für Businessjets auf den Markt, das die Geländewahrnehmung und Flugsicherheit bei schlechten Sichtverhältnissen verbessert, eine sicherere Navigation unterstützt und Piloten in der globalen Luftfahrtbranche ein besseres Situationsbewusstsein bietet.

- Im Juni 2023 vereinbarte Honeywell International, Inc. die Übernahme der Head-up-Display-Technologie (HUD) von Saab. Ziel ist die Integration der Technologie in das eigene Avionik-Portfolio. Gleichzeitig arbeitet Honeywell mit Saab zusammen, um die HUD-Produktlinie weiterzuentwickeln, das Situationsbewusstsein zu verbessern und die Pilotensicherheit zu erhöhen. Dadurch stärkt Honeywell seine Wettbewerbsposition im Bereich Avionik-Innovationen.

- Im April 2020 kündigte Aspen Avionics Preissenkungen für Multidisplay-Systeme an und bereitete den Standard Evolution Synthetic Vision für Neuinstallationen der MAX-Serie von Primär- und Multifunktionsdisplays vor. Ziel war es, fortschrittliche Avionik zugänglicher zu machen und gleichzeitig die breitere Akzeptanz hochwertiger Avioniklösungen zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.