Global Systemic Light Chain Al Amyloidosis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.59 Billion

USD

3.68 Billion

2025

2033

USD

2.59 Billion

USD

3.68 Billion

2025

2033

| 2026 –2033 | |

| USD 2.59 Billion | |

| USD 3.68 Billion | |

| % | |

|

Globale Marktsegmentierung der systemischen Leichtketten-Amyloidose (AL) nach Behandlung (Kortikosteroide, Proteasom-Inhibitoren, zytotoxische Chemotherapie, Immunmodulatoren, autologe hämatopoetische Stammzelltransplantation, risikoadaptiertes Melphalan und andere), Diagnose (Bluttests, MRTUltraschall , Biopsie und andere), Dosierung ( Tablette , Injektion und andere), Verabreichungsweg (oral, injizierbar und andere), Endverbraucher (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für systemische Leichtketten-Amyloidose (AL)

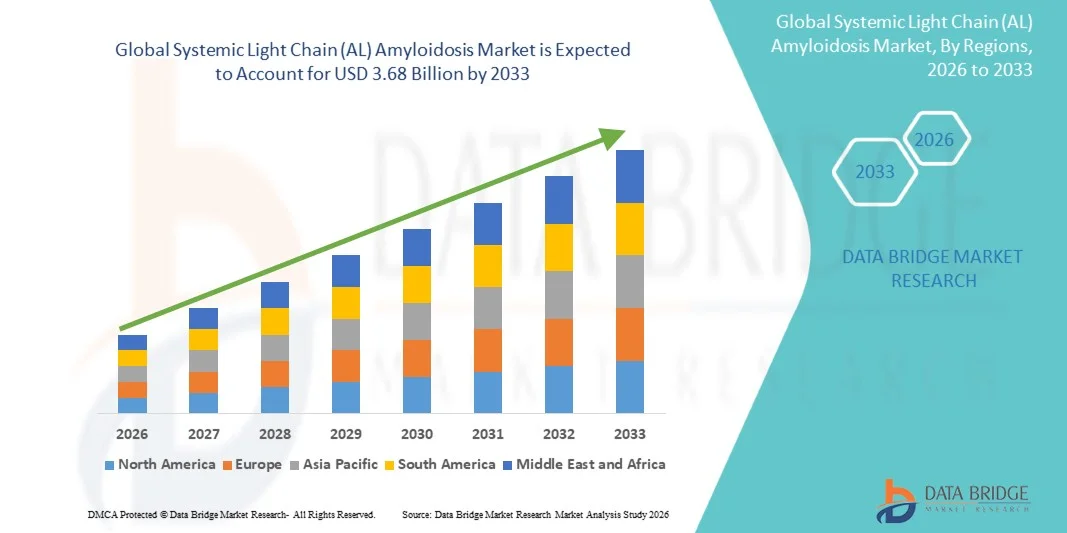

- Der globale Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) hatte im Jahr 2025 einen Wert von 2,59 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,68 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Wachstum des Marktes für systemische Leichtketten-Amyloidose (AL-Amyloidose) wird primär durch ein steigendes Bewusstsein für die Erkrankung und deren frühzeitige Diagnose sowie durch Fortschritte bei den Behandlungsmethoden angetrieben. Ein besseres Verständnis der Krankheitsmechanismen, verbunden mit Fortschritten bei zielgerichteten Therapien und der unterstützenden Behandlung, verbessert die Patientenergebnisse und treibt das Marktwachstum voran.

- Darüber hinaus fördert die steigende Nachfrage nach effektiven, sicheren und benutzerfreundlichen Behandlungsoptionen in Krankenhäusern, Kliniken und spezialisierten Versorgungszentren die Einführung neuartiger Therapien und integrierter Behandlungsprotokolle. Die Verfügbarkeit fortschrittlicher Diagnosetechnologien, darunter Bluttests, molekulargenetische Untersuchungen und Biopsieverfahren, ermöglicht die frühzeitige Erkennung und Überwachung von Erkrankungen und steigert dadurch die Inanspruchnahme von Behandlungen sowie das Wachstum der gesamten Branche erheblich.

Marktanalyse der systemischen Leichtketten-Amyloidose (AL)

- Die systemische Leichtketten-Amyloidose (AL-Amyloidose), eine seltene hämatologische Erkrankung, gewinnt aufgrund steigenden Bewusstseins, verbesserter Diagnosemöglichkeiten und Fortschritte bei den Therapieoptionen zunehmend an Bedeutung, wodurch die Früherkennung und ein wirksames Management sowohl in entwickelten als auch in Schwellenländern von entscheidender Bedeutung sind.

- Die steigende Nachfrage nach gezielten Therapien und spezialisierter Versorgung wird in erster Linie durch die zunehmende Verbreitung von Amyloidose, steigende Gesundheitsausgaben und die wachsende Anwendung neuartiger Behandlungsprotokolle, Patientenüberwachungssysteme und klinischer Unterstützungsdienste angetrieben.

- Nordamerika dominierte 2025 den Markt für systemische Leichtketten-Amyloidose (AL) mit einem Umsatzanteil von rund 39,5 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Krankheitsbewusstsein und die gute Verfügbarkeit spezialisierter Diagnose- und Therapiemöglichkeiten zurückzuführen. In den USA wuchs die Erkrankung aufgrund von Früherkennung, zunehmender Anwendung neuartiger Therapien und einem verbesserten Zugang zu spezialisierten hämatologischen Zentren deutlich.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für systemische Leichtketten-Amyloidose (AL) sein. Die prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) wird durch steigende Gesundheitsausgaben, die zunehmende Prävalenz von Amyloidose, den verbesserten Zugang zu spezialisierter Versorgung und das wachsende Bewusstsein für Früherkennung und Krankheitsmanagement angetrieben.

- Das orale Segment dominierte 2025 mit einem Marktanteil von 53,6 %, was auf die einfache Anwendung, die Wirksamkeit und die hohe Patientenadhärenz bei Kortikosteroiden und immunmodulatorischen Medikamenten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung der systemischen Leichtketten-Amyloidose (AL)

|

Attribute |

Systemische Leichtketten-Amyloidose (AL): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei systemischer Leichtketten-Amyloidose (AL)

„ Zunehmende Anwendung neuartiger Therapien und gezielter Behandlungsansätze “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) ist die zunehmende Anwendung neuartiger Therapien, darunter monoklonale Antikörper, Proteasom-Inhibitoren und niedermolekulare Wirkstoffe. Diese Therapien bieten einen gezielten Eingriff gegen die Bildung von Amyloidfibrillen, verbessern die Behandlungsergebnisse und reduzieren Organschäden.

- Die Zulassung von Daratumumab-basierten Therapien hat beispielsweise den Behandlungsstandard für neu diagnostizierte Patienten grundlegend verändert und eine höhere Wirksamkeit bei der Reduzierung von Amyloidablagerungen erzielt. Kombinationstherapien werden zunehmend eingesetzt, um die Ansprechraten und das Langzeitüberleben zu verbessern.

- Personalisierte Behandlungsansätze, die auf der Organbeteiligung, den Begleiterkrankungen des Patienten und dem Krankheitsstadium basieren, werden von Gesundheitsdienstleistern weltweit priorisiert.

- Klinische Studien und Untersuchungen unter Alltagsbedingungen erweitern kontinuierlich die Evidenz zu Sicherheit und Wirksamkeit und ermutigen Ärzte zur Anwendung fortschrittlicher Therapien.

- Krankenhäuser und spezialisierte Behandlungszentren integrieren strukturierte Protokolle für die systematische Überwachung und Therapieanpassung.

- Aufklärungskampagnen für Patienten über die Vorteile einer frühzeitigen und präzisen Therapie tragen zu einer schnelleren Akzeptanz neuer Behandlungsmethoden bei.

- Der Trend hin zur individualisierten Therapie wird durch Fortschritte bei den Diagnoseverfahren weiter unterstützt, die es Ärzten ermöglichen, das optimale Behandlungsschema auszuwählen.

Marktdynamik der systemischen Leichtketten-Amyloidose (AL)

Treiber

„Zunehmende Prävalenz und Früherkennung der AL-Amyloidose“

- Die zunehmende Verbreitung der systemischen Leichtketten-Amyloidose (AL-Amyloidose) in Verbindung mit verbesserten Diagnosemöglichkeiten ist ein wesentlicher Wachstumstreiber für den Markt. Die frühzeitige Erkennung der Erkrankung ermöglicht ein rechtzeitiges Eingreifen und reduziert so Organschäden und das Sterberisiko.

- Beispielsweise ermöglichen fortgeschrittene Screening-Verfahren, darunter Serum-freie Leichtketten-Assays und Massenspektrometrie, die Früherkennung abnormaler Proteine.

- Ärzte können AL-Amyloidose nun besser von anderen Formen der Amyloidose unterscheiden und so eine angemessene Therapieauswahl gewährleisten.

- Krankenhäuser und Kliniken führen standardisierte Diagnoseprotokolle ein, die die Untersuchung mehrerer Organe und Laboranalysen integrieren. Ein verbessertes Krankheitsbewusstsein bei medizinischem Fachpersonal fördert die schnelle Überweisung und den raschen Behandlungsbeginn.

- Genetische Tests und Biomarkeranalysen unterstützen die Risikostratifizierung und personalisierte Behandlungspläne. Patienteninitiativen und Aufklärungsprogramme tragen zu einer frühzeitigen Vorstellung und Einhaltung der Behandlungsleitlinien bei.

- Ein verbesserter Zugang zu spezialisierten Behandlungszentren fördert eine zeitnahe Diagnose und Therapieeinleitung. Technologische Fortschritte in der Bildgebung, wie Echokardiographie und MRT zur Beurteilung der Organbeteiligung, unterstützen die frühzeitige Diagnose.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und komplexes Krankheitsmanagement “

- Die hohen Kosten neuartiger Therapien und spezialisierter Behandlungsprotokolle stellen eine erhebliche Herausforderung für den Markt der systemischen Leichtketten-Amyloidose (AL-Amyloidose) dar. Fortschrittliche Wirkstoffe und Kombinationsbehandlungen können teuer sein und den Zugang für Patienten in ressourcenarmen Regionen einschränken.

- Beispielsweise erfordern monoklonale Antikörper und Proteasom-Inhibitoren eine kontinuierliche Verabreichung und Überwachung, was die Gesamtkosten erhöht.

- Die Behandlung der Beteiligung mehrerer Organe bei AL-Amyloidose erhöht die Komplexität der Therapie und erfordert multidisziplinäre Behandlungsteams.

- Nebenwirkungen der Therapie, einschließlich hämatologischer Toxizität, Neuropathie und Infusionsreaktionen, können die Therapietreue und den Therapieerfolg beeinträchtigen.

- Der Versicherungsschutz variiert je nach Region, was zu Ungleichheiten beim Zugang zu wirksamen Behandlungen führt.

- Krankenhäuser und Kliniken benötigen eine spezielle Infrastruktur und geschultes Personal für eine sichere Verwaltung und Überwachung.

- Patientenaufklärungs- und Unterstützungsprogramme sind erforderlich, um die Therapietreue zu verbessern und Nebenwirkungen zu behandeln.

- Die Überwachung des Krankheitsverlaufs mittels Biomarkern und Bildgebung bringt logistische und finanzielle Herausforderungen mit sich.

Marktübersicht für systemische Leichtketten-Amyloidose (AL)

Der Markt ist segmentiert nach Behandlung, Diagnose, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

• Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) in Kortikosteroide, Proteasom-Inhibitoren, zytotoxische Chemotherapie, Immunmodulatoren, autologe hämatopoetische Stammzelltransplantation, risikoadaptiertes Melphalan und weitere Optionen unterteilt. Das Segment der Kortikosteroide dominierte 2025 mit einem Marktanteil von 38,7 % den größten Umsatzanteil. Dies ist auf die breite klinische Anwendung zur Behandlung von Entzündungen, zur Unterdrückung der abnormen Plasmazellproliferation und zur Reduktion der Amyloidablagerung zurückzuführen. Kortikosteroide werden häufig in Kombinationsbehandlungen eingesetzt und verbessern die Gesamtwirksamkeit der Therapie sowie die Überlebensraten. Ärzte verschreiben Kortikosteroide aufgrund ihrer Vertrautheit, ihrer nachgewiesenen Wirksamkeit und der einfachen Anwendung oft als Erstlinientherapie. Krankenhäuser und Kliniken verfügen über umfangreiche Lagerbestände für die stationäre und ambulante Anwendung. Die Therapietreue der Patienten wird durch flexible Dosierungs- und Überwachungsprotokolle unterstützt. Klinische Leitlinien empfehlen Kortikosteroide sowohl für die Induktions- als auch für die Erhaltungsphase. Die Forschung optimiert kontinuierlich die Behandlungsschemata, um Nebenwirkungen zu minimieren. Erstattungspolitiken verbessern den Zugang in Industrie- und Schwellenländern. Patientenkomfort und nachgewiesene Therapieerfolge fördern die breite Anwendung. Investitionen der Pharmaindustrie in verbesserte Darreichungsformen erhöhen die Behandlungssicherheit und -freundlichkeit. Insgesamt bleiben Kortikosteroide die Basistherapie der AL-Amyloidose.

Für das Segment der Proteasom-Inhibitoren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung bei neu diagnostizierten und rezidivierenden Patienten. Proteasom-Inhibitoren wirken effektiv gegen maligne Plasmazellen, reduzieren die Amyloidbelastung und verbessern die Organfunktion. Krankenhäuser und spezialisierte Zentren integrieren diese Therapien vermehrt in Standardbehandlungen. Klinische Studien belegen eine gesteigerte Wirksamkeit in Kombination mit anderen Wirkstoffen, wie z. B. Immunmodulatoren. Die Kostenübernahme durch die Krankenkassen und die Erstattungsmöglichkeiten erweitern den Patientenzugang in vielen Regionen. Die Therapietreue der Patienten verbessert sich durch orale und injizierbare Darreichungsformen. Gesundheitsdienstleister wenden strukturierte Überwachungsprotokolle an, um Nebenwirkungen zu managen. Aufklärungskampagnen fördern einen frühzeitigen Therapiebeginn. Technologische Fortschritte bei der Formulierung und Verabreichung erhöhen die Sicherheit. Die Kombination aus Wirksamkeit, Sicherheit und leitlinienbasierter Anwendung treibt das starke Wachstum voran. Es wird erwartet, dass das Segment rasant expandiert, da immer mehr Zentren Therapien auf Basis von Proteasom-Inhibitoren anwenden.

• Nach Diagnose

Basierend auf der Diagnose ist der Markt in Bluttests, MRT, Ultraschall, Biopsie und weitere Verfahren unterteilt. Das Segment der Bluttests erzielte 2025 mit 41,5 % den größten Marktanteil, was auf seine Einfachheit, Kosteneffizienz und die Fähigkeit, abnorme Leichtkettenproteine nachzuweisen, zurückzuführen ist. Bluttests dienen als primäres Screening-Instrument für AL-Amyloidose und ermöglichen die kontinuierliche Überwachung des Therapieerfolgs. Ärzte nutzen in Krankenhäusern und Laboren automatisierte Analysegeräte für Hochdurchsatztests. Die Früherkennung durch Bluttests ermöglicht ein rechtzeitiges Eingreifen und verbessert so die Behandlungsergebnisse. Blutbasierte Biomarker unterstützen die Therapieauswahl und die Überwachung der Organbeteiligung. Krankenhäuser und spezialisierte Zentren verwenden standardisierte Protokolle für routinemäßige Bluttests. Klinische Studien bestätigen die Zuverlässigkeit und Reproduzierbarkeit. Patientenfreundlichkeit und die nicht-invasive Durchführung fördern die Akzeptanz. Die Kostenübernahme durch die Krankenkassen und Erstattungsrichtlinien unterstützen den Zugang. Patientenschulungen fördern die Einhaltung regelmäßiger Testintervalle. Insgesamt dominieren Bluttests die diagnostische Landschaft.

Für den MRT-Sektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anerkennung seiner Fähigkeit, Organbeteiligung und Schweregrad von Erkrankungen zu beurteilen. Insbesondere die kardiale MRT trägt zur Erkennung von Amyloidablagerungen im Herzen bei. Krankenhäuser setzen die MRT-Bildgebung immer häufiger als Bestandteil umfassender diagnostischer Abläufe ein. Ärzte nutzen MRT-Befunde zur Steuerung der Behandlung und zur Überwachung des Krankheitsverlaufs. Aufklärungskampagnen und klinische Leitlinien fördern die frühzeitige Anwendung von MRT-Verfahren. Fortschrittliche MRT-Techniken verbessern die diagnostische Genauigkeit und reduzieren invasive Eingriffe. Technologische Verbesserungen verkürzen die Untersuchungszeit und erhöhen den Patientenkomfort. Die Kostenübernahme durch die Krankenkassen erweitert schrittweise den Zugang. Die Patientencompliance verbessert sich durch nicht-invasive Bildgebung. Der kombinierte klinische Nutzen und die zunehmende Akzeptanz der MRT unterstützen ein robustes Wachstum.

• Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Injektionen und andere Darreichungsformen unterteilt. Das Tablettensegment dominierte 2025 mit einem Marktanteil von 49,3 % den größten Umsatzanteil. Dies ist auf die einfache Anwendung, die bequeme Einnahme und die weitverbreitete Verwendung von oralen Kortikosteroiden und anderen Medikamenten zurückzuführen. Tabletten erleichtern die langfristige Therapietreue und ermöglichen flexible Dosierungsschemata. Krankenhäuser, Kliniken und Apotheken gewährleisten eine kontinuierliche Versorgung für die ambulante Anwendung. Ärzte verschreiben Tabletten sowohl zur Einleitung als auch zur Erhaltungstherapie. Tabletten unterstützen Kombinationsbehandlungen mit anderen oralen Wirkstoffen. Die Kostenübernahme durch die Krankenkassen verbessert den Patientenzugang. Klinische Studien bestätigen Wirksamkeit und Sicherheit. Die Vertrautheit der Patienten mit den Tabletten und deren einfache Anwendung fördern die Akzeptanz zusätzlich. Tabletten ermöglichen eine einfache Überwachung und Anpassung der Therapie. Pharmaunternehmen optimieren kontinuierlich die Formulierungen, um die Bioverfügbarkeit zu verbessern. Insgesamt bleiben Tabletten die bevorzugte Darreichungsform.

Für das Segment der Injektionstherapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung injizierbarer Proteasom-Inhibitoren, immunmodulatorischer Medikamente und autologer Stammzelltransplantationsprotokolle. Injektionstherapien bieten eine schnelle Bioverfügbarkeit und eine kontrollierte Dosierung, was insbesondere für Hochrisikopatienten entscheidend ist. Krankenhäuser und spezialisierte Zentren wenden strukturierte Verabreichungsprotokolle an. Moderne Infusionsgeräte verbessern den Patientenkomfort und die Patientensicherheit. Klinische Studien belegen die Wirksamkeit und die Reduzierung von Organschäden. Die Kostenübernahme durch die Krankenkassen erweitert schrittweise den Zugang in wichtigen Regionen. Ärzte bevorzugen Injektionen für ein schnelles Eingreifen in schweren Fällen. Aufklärungskampagnen für Patienten und Angehörige verbessern die Therapietreue. Der kombinierte klinische Bedarf und der technologische Fortschritt treiben das Wachstum an.

• Auf dem Weg der Verabreichung

Basierend auf der Verabreichungsart wird der Markt in orale, injizierbare und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 53,6 % den größten Umsatzanteil. Dies ist auf die einfache Anwendung, die hohe Wirksamkeit und die gute Patientenadhärenz bei Kortikosteroiden und Immunmodulatoren zurückzuführen. Die orale Verabreichung unterstützt die Langzeittherapie und reduziert Krankenhausaufenthalte. Ärzte bevorzugen orale Therapien in der Erstlinienbehandlung. Krankenhäuser und Apotheken verfügen über ausreichende Vorräte an oralen Medikamenten. Klinische Leitlinien empfehlen die orale Verabreichung für die Routineversorgung. Die Kostenübernahme durch die Krankenkassen verbessert den Zugang. Vertrautheit und einfache Anwendung fördern die Akzeptanz. Die orale Therapie ermöglicht die ambulante Behandlung. Pharmazeutische Innovationen verbessern kontinuierlich die Bioverfügbarkeit und die Dosierungsflexibilität. Insgesamt bleibt die orale Verabreichung die dominierende Darreichungsform.

Für das Segment der injizierbaren Medikamente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung von intravenösen Proteasom-Inhibitoren, Biologika und Stammzelltherapien. Die injizierbare Verabreichung gewährleistet einen schnellen Therapieeffekt, der insbesondere für Hochrisikopatienten essenziell ist. Krankenhäuser und spezialisierte Zentren wenden strenge Überwachungsprotokolle an. Klinische Studien belegen Wirksamkeit und Sicherheit. Das Bewusstsein von Hämatologen fördert ein frühzeitiges Eingreifen. Patientenkomfort und moderne Infusionssysteme verbessern die Therapietreue. Die Kostenübernahme durch die Krankenkassen ermöglicht den Zugang zu teuren Therapien. Klinische Wirksamkeit, technologische Innovation und die zunehmende Akzeptanz dieser Therapien treiben das starke Wachstum voran.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 50,4 % den größten Marktanteil, was auf die Verfügbarkeit spezialisierter Behandlungsinfrastruktur, multidisziplinärer Versorgung und fortschrittlicher Diagnosemöglichkeiten zurückzuführen ist. Krankenhäuser bieten eine umfassende Betreuung von Hochrisikopatienten mit AL-Amyloidose, einschließlich Medikamenten, Stammzelltherapie und Überwachung der Organbeteiligung. Ärzte verlassen sich auf die Krankenhausausstattung für die sichere Verabreichung von Injektionsmedikamenten. Krankenhäuser verfügen über umfangreiche Lagerbestände an Medikamenten und Überwachungsgeräten. Die Kostenübernahme durch die Krankenkassen wird durch die Krankenhausversorgung unterstützt. Krankenhäuser integrieren strukturierte Protokolle für die Patientenüberwachung. Klinische Studien bestärken die Akzeptanz der Krankenhausversorgung. Das Vertrauen der Patienten in die Krankenhausinfrastruktur fördert die Inanspruchnahme. Moderne Behandlungszentren gewährleisten qualitativ hochwertige Behandlungsergebnisse. Krankenhäuser bleiben aufgrund ihrer Fähigkeit, komplexe Fälle zu behandeln, der wichtigste Endnutzer.

Für den Klinikbereich wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende ambulante Überwachung, die Nachsorgetherapie und die Behandlung von Patienten mit geringerem Risiko. Kliniken bieten eine leicht zugängliche Versorgung, reduzieren Krankenhausaufenthalte und erhöhen den Patientenkomfort. Die Integration von Telemedizin unterstützt die Fernüberwachung. Ärzte können Therapieanpassungen ambulant effizient durchführen. Kliniken verbessern die Therapietreue und reduzieren den logistischen Aufwand. Der Ausbau spezialisierter hämatologischer Kliniken fördert die Akzeptanz. Kosteneffizienz und kürzere Wartezeiten steigern die Nutzung. Aufklärungs- und Sensibilisierungskampagnen verbessern die Patientenbeteiligung. Standardisierte Protokolle ermöglichen eine einheitliche Versorgung. Zusammengenommen treiben diese Faktoren das rasante Wachstum der Kliniken voran.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Einzelhandelsapotheken dominierte 2025 mit einem Marktanteil von 44,9 % den größten Umsatzanteil. Dies ist auf die flächendeckende Verfügbarkeit, die Bequemlichkeit und den einfachen Zugang für Patienten zurückzuführen. Einzelhandelsapotheken führen orale Tabletten, unterstützende Medikamente und Injektionen. Patienten schätzen die sofortige Verfügbarkeit und die Beratung durch Apotheker. Filialapotheken und unabhängige Apotheken stärken die Vertriebsnetze. Marketingkampagnen und Markenbekanntheit festigen die Marktführerschaft der Einzelhandelsapotheken. Die Kostenübernahme durch die Krankenversicherung erleichtert den Zugang zu den Einzelhandelsapotheken. Vertrautheit mit den Produkten und wiederholte Käufe fördern die Akzeptanz. Einzelhandelsapotheken arbeiten mit Krankenhäusern und Kliniken zusammen, um die Verfügbarkeit zu verbessern. Bequemlichkeit, Zugänglichkeit und flächendeckende Verfügbarkeit machen die Einzelhandelsapotheken zum dominierenden Vertriebskanal.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Digitalisierung und die steigende Nachfrage der Patienten nach Medikamenten und Therapien, die bequem nach Hause geliefert werden. Online-Apotheken bieten eine größere Produktauswahl, wettbewerbsfähige Preise und Abonnementmodelle. Telemedizin und die Möglichkeit der Rezeptabwicklung per Fernzugriff fördern die Akzeptanz. Regulatorische Rahmenbedingungen verbessern die Sicherheit des Online-Vertriebs. Digitale Marketingkampagnen und die Sensibilisierung der Patienten tragen zur Nutzung bei. Komfort, Datenschutz und die Erreichbarkeit in abgelegenen Regionen unterstützen das Wachstum. Technologische Innovationen optimieren die Bestellabwicklung und die Therapietreue. Zusammengenommen dürften diese Faktoren bis 2033 zu einer rasanten Expansion der Online-Apotheken führen.

Regionale Marktanalyse der systemischen Leichtketten-Amyloidose (AL)

- Nordamerika dominierte 2025 den Markt für systemische Leichtketten-Amyloidose (AL) mit dem größten Umsatzanteil von 39,5 %. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Krankheitsbewusstsein, Möglichkeiten zur Früherkennung und die gute Verfügbarkeit spezialisierter Behandlungszentren.

- Die Verbraucher (Patienten und Pflegekräfte) in der Region legen großen Wert auf eine verbesserte diagnostische Genauigkeit, einen schnelleren Zugang zu neuen Therapien und multidisziplinäre Versorgungsmodelle, die bessere Ergebnisse im Krankheitsmanagement unterstützen.

- Die weitverbreitete Anwendung fortschrittlicher Behandlungsmethoden wird durch hohe Gesundheitsausgaben, die rasche Integration innovativer Diagnoseverfahren und eine wachsende Präferenz für zielgerichtete Therapien weiter unterstützt. Dadurch etabliert sich Nordamerika als führende Region für die Behandlung der AL-Amyloidose sowohl in Krankenhäusern als auch in spezialisierten Kliniken.

Markteinblicke zum US-Markt für systemische Leichtketten-Amyloidose (AL)

Der US-amerikanische Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) erzielte 2025 mit 81 % den größten Umsatzanteil am nordamerikanischen Markt. Treiber dieses Wachstums sind die frühzeitige und präzise Diagnose, der zunehmende Einsatz von Proteasom-Inhibitoren und immunmodulatorischen Medikamenten sowie der verbesserte Zugang zur autologen Stammzelltransplantation. In den USA ist eine beschleunigte Einführung neuartiger Therapien, darunter Kombinationsbehandlungen auf Basis monoklonaler Antikörper, zu beobachten, die die Behandlungsergebnisse deutlich verbessern. Hochmoderne hämatologische Zentren, solide Erstattungssysteme und zahlreiche klinische Studien zur AL-Amyloidose tragen zusätzlich zum starken Marktwachstum in den Vereinigten Staaten bei.

Einblick in den europäischen Markt für systemische Leichtketten-Amyloidose (AL).

Der europäische Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) wird im Prognosezeitraum voraussichtlich stetig wachsen. Haupttreiber sind das steigende Bewusstsein für seltene Erkrankungen, die wachsende Nachfrage nach Früherkennung und ein expandierendes Netzwerk spezialisierter Behandlungszentren. Die zunehmende Urbanisierung und Fortschritte in der Medizintechnik fördern in vielen Ländern die Anwendung fortschrittlicher Diagnoseverfahren wie Massenspektrometrie und kardialer Magnetresonanztomographie (MRT). In Europa ist ein deutliches Wachstum bei Krankenhausnetzwerken und spezialisierten hämatologischen Instituten zu verzeichnen. Sowohl neue als auch bestehende Einrichtungen integrieren zunehmend optimierte Behandlungspfade für Patienten mit AL-Amyloidose.

Einblick in den britischen Markt für systemische Leichtketten-Amyloidose (AL).

Der Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind verbesserte Richtlinien für seltene Erkrankungen, ein wachsendes klinisches Bewusstsein und ein zunehmender Fokus auf die Früherkennung von Symptomen. Die steigende Besorgnis über kardiale und renale Komplikationen im Zusammenhang mit AL-Amyloidose fördert frühere Überweisungen an Spezialisten. Die fortschrittlichen Diagnoselabore, die zentralisierte Gesundheitsinfrastruktur und der gute Zugang zu Therapien der nächsten Generation in Großbritannien werden das Marktwachstum voraussichtlich weiterhin unterstützen.

Einblick in den deutschen Markt für systemische Leichtketten-Amyloidose (AL).

Der deutsche Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Anwendung fortschrittlicher Diagnose- und Therapieverfahren. Deutschlands leistungsstarkes Gesundheitssystem, das große Netz hämatologischer Zentren und der Fokus auf Präzisionsmedizin fördern die Früherkennung und effektive Behandlung der AL-Amyloidose. In Deutschland steigt die Nachfrage nach innovativen, evidenzbasierten Therapien, verbunden mit dem Wunsch nach verbesserten, patientenzentrierten Versorgungsmodellen.

Markteinblicke zur systemischen Leichtketten-Amyloidose (AL) im asiatisch-pazifischen Raum

Der Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die zunehmende Verbreitung von Amyloidose-bedingten Erkrankungen und der verbesserte Zugang zu spezialisierter Versorgung. China, Japan und Indien tragen maßgeblich zu diesem Wachstum bei, unterstützt durch starke staatliche Initiativen zur Förderung der Diagnostik seltener Erkrankungen und zur breiteren Anwendung fortschrittlicher Therapieverfahren. Der Ausbau der medizinischen Infrastruktur und ein gesteigertes Krankheitsbewusstsein verbessern den Zugang der Patienten zu wichtigen Diagnosemethoden wie der biopsiebasierten Bestätigung, der kardialen Bildgebung und der Analyse freier Leichtketten im Serum.

Einblick in den japanischen Markt für systemische Leichtketten-Amyloidose (AL).

Der japanische Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) gewinnt aufgrund seines hochtechnisierten Gesundheitssystems, der weitverbreiteten Anwendung fortschrittlicher Bildgebungsverfahren und des zunehmenden Fokus auf die Früherkennung einer Herzbeteiligung an Dynamik. Japans rasch alternde Bevölkerung trägt zu einer höheren Inzidenz von Plasmazellerkrankungen bei und erhöht somit die Nachfrage nach wirksamen Therapien gegen AL-Amyloidose. Die verbesserte Integration multidisziplinärer hämatologischer, nephrologischer und kardiologischer Behandlungsansätze trägt zur Verbesserung der Überlebensrate von Patienten in Japan bei.

Einblick in den chinesischen Markt für systemische Leichtketten-Amyloidose (AL).

Der chinesische Markt für systemische Leichtketten-Amyloidose (AL-Amyloidose) wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die wachsende Mittelschicht und die zunehmende Nutzung fortschrittlicher Diagnosetechnologien. China zählt zu den am schnellsten wachsenden Märkten für die Diagnostik seltener Erkrankungen. Treiber dieses Wachstums sind der verbesserte Zugang zu Hämatologen, die steigende Verfügbarkeit von Proteasom-Inhibitoren und die bedeutenden Beiträge inländischer Pharmahersteller. Der Ausbau spezialisierter Zentren für seltene Erkrankungen und Früherkennungsprogramme beschleunigt das Marktwachstum in ganz China.

Marktanteil der systemischen Leichtketten-Amyloidose (AL)

Die Branche für systemische Leichtketten-Amyloidose (AL) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Takeda Pharmaceutical Company (Japan)

- Amgen Inc. (USA)

- Bristol-Myers Squibb (USA)

- Pfizer Inc. (USA)

- Roche Holding AG (Schweiz)

- Novartis AG (Schweiz)

- Gilead Sciences (USA)

- Celgene Corporation (USA)

- AbbVie Inc. (USA)

- Abbott Laboratories (USA)

- Sanofi SA (Frankreich)

- Bayer AG (Deutschland)

- GlaxoSmithKline plc (UK)

- Merck & Co., Inc. (USA)

- Astellas Pharma Inc. (Japan)

- Fresenius Kabi (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für systemische Leichtketten-Amyloidose (AL).

- Im Oktober 2023 wurden in der Fachzeitschrift Blood Daten der randomisierten, placebokontrollierten Phase-3-Studie VITAL mit Birtamimab (einem monoklonalen Anti-Amyloid-Antikörper) in Kombination mit einer Standard-Chemotherapie bei Patienten mit AL-Amyloidose ausgewertet. Diese Entwicklung weckte die Hoffnung auf eine Therapie, die auf die Entfernung von Leichtketten-Amyloidablagerungen aus Organen abzielt, anstatt lediglich Plasmazellen zu unterdrücken.

- Im Februar 2025 gab Immix Biopharma bekannt, dass ihre CAR-T-Zelltherapie NXC-201 von der US-amerikanischen Arzneimittelbehörde FDA den Status einer regenerativen Therapie für fortgeschrittene Erkrankungen (RMAT) zur Behandlung der rezidivierenden/refraktären AL-Amyloidose erhalten hat – ein Zeichen für die regulatorische Anerkennung eines potenziell krankheitsmodifizierenden, zelltherapeutischen Ansatzes.

- Im Juni 2025 erreichte die Phase-3-Studie mit Birtamimab (AFFIRM-AL, NCT04973137) jedoch Berichten zufolge ihren primären Endpunkt bei neu diagnostizierten Patienten mit AL-Amyloidose (Mayo-Stadium IV) nicht, was den Sponsor veranlasste, die Entwicklung einzustellen und die offene Verlängerungsstudie zu beenden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.