Global Systemic Lupus Erythematosus Sle And Lupus Nephritis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.85 Billion

USD

4.44 Billion

2024

2032

USD

2.85 Billion

USD

4.44 Billion

2024

2032

| 2025 –2032 | |

| USD 2.85 Billion | |

| USD 4.44 Billion | |

| % | |

|

Globale Marktsegmentierung für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) nach Behandlung (Malariatherapie, Steroide, Cyclophosphamid, Azathioprin, Methotrexat, Benlysta, Rituximab und andere), Darreichungsform (Lösung, Injektion und andere), Verabreichungsweg (subkutan, intravenös und andere), Endbenutzer (Kliniken, Krankenhäuser und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Systemischer Lupus erythematodes (SLE) und Lupusnephritis (LN) Marktgröße

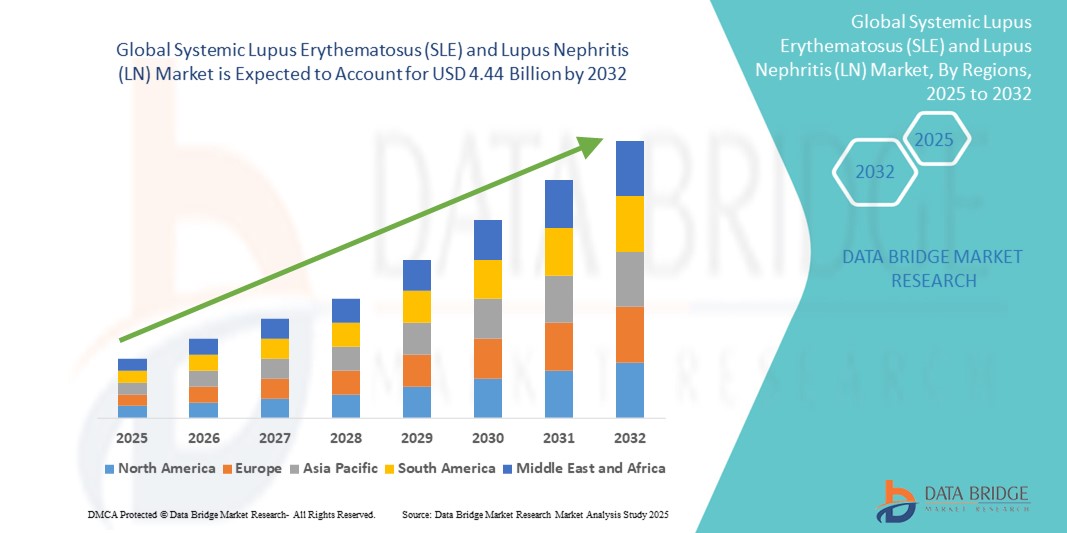

- Der globale Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) wurde im Jahr 2024 auf 2,85 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,44 Milliarden US-Dollar erreichen , bei einer CAGR von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE) und seiner schweren renalen Manifestation, Lupusnephritis (LN), vorangetrieben, was zu einer erhöhten Nachfrage nach fortschrittlichen therapeutischen und diagnostischen Instrumenten sowohl in Industrie- als auch in Entwicklungsländern führt.

- Darüber hinaus etabliert die wachsende Nachfrage nach gezielten, benutzerfreundlichen und langfristigen Lösungen zur Krankheitsbehandlung Biologika und immunsuppressive Therapien als Standardtherapie für SLE und LN. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Lösungen für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN)

- Systemischer Lupus erythematodes (SLE) und Lupusnephritis (LN) sind chronische Autoimmunerkrankungen , die die Lebensqualität der Patienten erheblich beeinträchtigen und das Risiko schwerer Organschäden erhöhen, insbesondere bei LN-Fällen der Nieren. Die steigende Prävalenz von Autoimmunerkrankungen, verbesserte Diagnosemöglichkeiten und Fortschritte bei zielgerichteten Biologika sind wichtige Faktoren für das Marktwachstum.

- Die steigende Nachfrage nach fortschrittlichen Therapien wird vor allem durch die steigende Zahl von SLE- und LN-Diagnosen, ein gesteigertes Bewusstsein bei Patienten und medizinischem Fachpersonal sowie die Einführung neuartiger biologischer Behandlungen wie Belimumab und Voclosporin angetrieben.

- Nordamerika dominierte den Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) mit einem Umsatzanteil von 37,6 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur der Region, das hohe Bewusstsein für die Krankheit, strenge Erstattungsrichtlinien und die Präsenz großer Pharmaunternehmen zurückzuführen ist, die an klinischen Studien und der Markteinführung neuer Produkte beteiligt sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, die steigende Prävalenz von Autoimmunerkrankungen, die Ausweitung klinischer Forschungsanstrengungen und wachsende öffentliche und private Investitionen in die Behandlung seltener und chronischer Krankheiten zurückzuführen.

- Das Injektionssegment dominierte den Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) mit einem Marktanteil von 53,4 % im Jahr 2024, was auf die hohe Nutzung intravenöser Therapien bei mittelschweren bis schweren LN-Fällen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN)

|

Eigenschaften |

Systemischer Lupus erythematodes (SLE) und Lupusnephritis (LN): Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN)

„ Die sich entwickelnde Landschaft personalisierter und zielgerichteter Therapien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) ist die schnelle Verlagerung hin zu personalisierter Medizin und gezielten biologischen Therapien, um die Heterogenität der Krankheit zu berücksichtigen und die langfristigen Ergebnisse der Patienten zu verbessern.

- So haben sich beispielsweise Voclosporin (Lupkynis) und Belimumab (Benlysta) als wichtige therapeutische Durchbrüche bei der Behandlung von Lupusnephritis erwiesen, indem sie spezifische Immunwege angreifen und Nierenversagen reduzieren. Diese Medikamente stellen einen Paradigmenwechsel von traditionellen Immunsuppressiva hin zu präziseren, krankheitsmodifizierenden Behandlungen dar.

- Die Zulassung zielgerichteter Biologika stärkt das Vertrauen der Kliniker in frühere Interventionen und eine bessere Krankheitskontrolle. Diese Therapien bieten zudem verbesserte Sicherheitsprofile und eine geringere Kortikosteroidabhängigkeit, die ein Hauptanliegen bei der langfristigen SLE-Behandlung darstellt.

- Fortschritte bei der Entdeckung von Biomarkern und der Begleitdiagnostik ermöglichen es Klinikern, Patienten anhand genetischer und serologischer Profile zu stratifizieren und so die therapeutischen Reaktionen zu optimieren und Nebenwirkungen zu minimieren.

- Pharma- und Biotech-Unternehmen investieren massiv in klinische Studien und Forschungs- und Entwicklungskooperationen, um die Behandlungspipeline für SLE und LN zu erweitern. Mehrere Prüfpräparate, die auf Interferonwege, B-Zell-Signalwege und JAK-Inhibitoren abzielen, befinden sich in der späten Entwicklungsphase.

- Die Nachfrage nach Therapien, die langfristigen Organschutz und eine Verbesserung der Lebensqualität bieten, steigt in den globalen Gesundheitssystemen, da Patienten und Anbieter zunehmend nach maßgeschneiderten Lösungen suchen, die durch solide klinische Beweise gestützt werden.

Marktdynamik für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN)

Treiber

„Steigender Bedarf aufgrund der zunehmenden Prävalenz von Autoimmunerkrankungen und der Fortschritte bei zielgerichteten Therapien“

- Die weltweit zunehmende Zahl von Autoimmunerkrankungen, insbesondere bei Frauen im gebärfähigen Alter, gepaart mit einem steigenden Bewusstsein für eine frühzeitige Behandlung der Krankheit, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach wirksamen Behandlungsmöglichkeiten für SLE und LN.

- So kündigte AstraZeneca im April 2024 die Ausweitung seiner Anifrolumab-Studien auf breitere SLE-Populationen an und unterstrich damit die anhaltenden Investitionen in zielgerichtete Biologika-Therapien. Solche Strategien wichtiger Unternehmen dürften das Branchenwachstum für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) im Prognosezeitraum vorantreiben.

- Da sich Patienten und medizinisches Personal der Risiken unkontrollierter Entzündungen und Organschäden immer stärker bewusst werden, steigt die Nachfrage nach Therapien, die eine bessere langfristige Krankheitskontrolle und weniger Nebenwirkungen bieten.

- Darüber hinaus machen die wachsende Popularität der Präzisionsmedizin und die Entwicklung von Biologika und Immunmodulatoren gezielte SLE- und LN-Therapien zu einem integralen Bestandteil der Behandlung fortgeschrittener Autoimmunerkrankungen.

- Die Verfügbarkeit subkutaner und selbstverabreichbarer Formulierungen, verbesserte klinische Ergebnisse mit neueren Medikamenten wie Benlysta und Rituximab sowie der Trend zu patientenzentrierten Behandlungsschemata sind wichtige Faktoren für die Akzeptanz. Die Verlagerung hin zur ambulanten Versorgung und der zunehmende Zugang zu Spezialapotheken tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Geringes Bewusstsein in Entwicklungsregionen und hohe Kosten für biologische Therapien “

- Das mangelnde Bewusstsein für die Krankheit, insbesondere in einkommensschwachen und ländlichen Regionen, stellt weiterhin ein großes Hindernis für die Frühdiagnose und rechtzeitige Intervention bei SLE und LN dar. Bei vielen Patienten wird die Krankheit erst im fortgeschrittenen Stadium diagnostiziert, was die Wirksamkeit der Behandlung beeinträchtigt.

- So ist die Unterdiagnoserate in Regionen, in denen es an Rheumaspezialisten und Zugang zu fortgeschrittener Labordiagnostik mangelt, nach wie vor hoch, was den Therapiebeginn verzögert und die Prognose verschlechtert.

- Die Bewältigung dieser Herausforderungen durch Sensibilisierungskampagnen, verbesserte Schulungen in der Primärversorgung und Zugang zu Diagnosepanels (z. B. ANA, Anti-dsDNA) ist für eine rechtzeitige Krankheitserkennung von entscheidender Bedeutung.

- Darüber hinaus können die hohen Kosten biologischer Therapien wie Benlysta und Rituximab für viele Patienten unerschwinglich sein, insbesondere in Ländern mit mittlerem und niedrigem Einkommen, in denen es keinen Versicherungsschutz oder keine Erstattungsregelungen gibt.

- Obwohl Biosimilars und generische Immunsuppressiva auf dem Markt sind, behindert die finanzielle Ungleichgewichte weiterhin den breiten Zugang zu optimalen Therapien. Dies schränkt die langfristige Therapietreue und die Krankheitskontrolle ein.

- Die Bewältigung dieser Herausforderungen durch eine erweiterte Krankenversicherung, die Aufnahme von SLE/LN-Behandlungen in nationale Arzneimittellisten und die Förderung von Biosimilars wird für die Gewährleistung eines nachhaltigen globalen Marktwachstums von entscheidender Bedeutung sein.

Marktumfang für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN)

Der Markt ist nach Behandlung, Darreichungsform, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Behandlung

Der Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) ist hinsichtlich der Behandlung in Malariatherapie, Steroide, Cyclophosphamid, Azathioprin, Methotrexat, Benlysta, Rituximab und weitere unterteilt. Das Benlysta-Segment dominierte den Markt mit einem Marktanteil von 28,6 % im Jahr 2024, was auf seine nachgewiesene Wirksamkeit und sein günstiges Sicherheitsprofil bei SLE und Lupusnephritis zurückzuführen ist.

Das Rituximab-Segment dürfte zwischen 2025 und 2032 mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch eine zunehmende Off-Label-Anwendung und zunehmende Forschungsergebnisse zur Wirksamkeit des Medikaments in therapieresistenten Fällen.

- Nach Darreichungsform

Der Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) ist nach Darreichungsform in Lösungen, Injektionen und andere Produkte unterteilt. Das Injektionssegment hielt im Jahr 2024 mit 53,4 % den größten Marktanteil, was auf die hohe Nutzung intravenöser Therapien bei mittelschweren bis schweren LN-Fällen zurückzuführen ist.

Für das Lösungssegment wird im Prognosezeitraum mit 6,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die gestiegene Nachfrage nach oral rekonstituierbaren Medikamenten im ambulanten Bereich zurückzuführen ist.

- Nach Verabreichungsweg

Der Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) ist je nach Verabreichungsweg in subkutane, intravenöse und sonstige Verabreichung unterteilt. Das Segment „Intravenöse Verabreichung“ hatte im Jahr 2024 mit 46,7 % den größten Umsatzanteil, was hauptsächlich auf den Einsatz von Biologika und Immunsuppressiva in Krankenhäusern zurückzuführen ist.

Das Segment der subkutanen Verabreichung dürfte zwischen 2025 und 2032 mit 8,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Möglichkeiten zur Selbstverabreichung zu Hause immer zugänglicher und weiter verbreitet werden.

- Von Endbenutzern

Der Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) ist nach Endverbrauchern in Kliniken, Krankenhäuser und andere Bereiche unterteilt. Das Krankenhaussegment dominierte mit einem Marktanteil von 61,2 % im Jahr 2024 aufgrund der Verfügbarkeit moderner Diagnosegeräte und multidisziplinärer Versorgung.

Für das Kliniksegment wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 6,8 % erwartet, das auf die steigende Zahl ambulanter Behandlungen und die fachärztliche Langzeitpflege zurückzuführen ist.

- Nach Vertriebskanal

Der Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken hielt im Jahr 2024 mit 48,9 % den größten Anteil, unterstützt durch den direkten Bezug von Spezialmedikamenten für den stationären Gebrauch.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % aufweisen, was auf die zunehmende Nutzung des E-Commerce, die Nachfrage nach Hauslieferungen und die Bequemlichkeit chronischer Therapien zurückzuführen ist.

Regionale Marktanalyse für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN)

- Nordamerika dominierte den Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) mit dem größten Umsatzanteil von 37,6 % im Jahr 2024, angetrieben durch eine starke klinische Forschungsinfrastruktur

- Frühe Diagnoseraten und hohe Akzeptanz biologischer und immunsuppressiver Therapien

- Das Wachstum wird durch ein zunehmendes Bewusstsein für Autoimmunerkrankungen, solide Erstattungsrichtlinien und den Zugang zu spezialisierter Versorgung in den USA und Kanada unterstützt.

Markteinblicke zu systemischem Lupus erythematodes und Lupusnephritis in den USA

Der US-Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) machte 2024 71,0 % des nordamerikanischen Marktanteils aus. Dies ist auf fortschrittliche Diagnostik, eine hohe Prävalenz von SLE (insbesondere bei Frauen und ethnischen Minderheiten) und die Verfügbarkeit von FDA-zugelassenen Therapien wie Benlysta und Anifrolumab zurückzuführen. Es wird erwartet, dass der Markt seine Dominanz aufgrund zunehmender klinischer Studien, pharmazeutischer Innovationen und laufender Lupus-Aufklärungskampagnen beibehalten wird.

Markteinblicke für systemischen Lupus erythematodes und Lupusnephritis in Europa

Der europäische Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) hatte im Jahr 2024 einen Marktanteil von 27,4 %, bedingt durch steigende Inzidenzraten, universellen Zugang zur Gesundheitsversorgung und nationale Maßnahmen zur Förderung der Autoimmunforschung. Länder wie Deutschland, Großbritannien und Frankreich sind führend bei der Einführung personalisierter Behandlungsstrategien und dem erweiterten Einsatz von Biologika.

Markteinblicke zu systemischem Lupus erythematodes und Lupusnephritis in Großbritannien

Der britische Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) machte im Jahr 2024 18,1 % des europäischen Marktes aus. Dies ist auf das Engagement des NHS zurückzuführen, Behandlungspfade und Früherkennungsprotokolle für Lupus zu verbessern. Die Präsenz von Forschungszentren wie dem LUPUS UK-Netzwerk und das gestiegene Bewusstsein der Allgemeinmediziner treiben das Marktwachstum weiter voran.

Markteinblick in Deutschland für systemischen Lupus erythematodes und Lupusnephritis

Der deutsche Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) erreichte 2024 einen Marktanteil von 23,5 % in Europa. Dieser Anstieg ist auf hohe Ausgaben für Forschung und Entwicklung im Gesundheitswesen, den frühen Zugang zu Biologika und eine effiziente Krankenhausinfrastruktur zurückzuführen. Das Marktwachstum wird zudem durch die zunehmende Prävalenz von Autoimmunerkrankungen und chronischen Nierenerkrankungen im Zusammenhang mit Lupusnephritis unterstützt.

Markteinblicke für systemischen Lupus erythematodes und Lupusnephritis im asiatisch-pazifischen Raum

Der Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen, was auf die zunehmende Lupus-Belastung in Ländern wie China, Indien und Japan zurückzuführen ist. Die Region hatte 2024 einen Marktanteil von 22,5 %, der durch die wachsende Diagnostikreichweite, einen verbesserten Zugang zur Gesundheitsversorgung und steigende Investitionen in die Biosimilar-Produktion unterstützt wurde. Regierungsprogramme und internationale Gesundheitskooperationen tragen dazu bei, die Behandlungsmöglichkeiten in städtischen und ländlichen Gebieten zu erweitern.

Markteinblick in Japan für systemischen Lupus erythematodes und Lupusnephritis

Der japanische Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) hatte 2024 einen Marktanteil von 17,6 % im asiatisch-pazifischen Raum. Dieser Anstieg ist auf den starken nationalen Fokus auf seltene und chronische Erkrankungen sowie einen etablierten Markt für Biologika zurückzuführen. Die steigende Nachfrage nach patientenfreundlichen Optionen wie subkutanen Therapien und digitalen Gesundheitsüberwachungstools trägt ebenfalls zum Marktwachstum bei.

Markteinblick in China für systemischen Lupus erythematodes und Lupusnephritis

Der chinesische Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) hatte 2024 mit 42,3 % den größten Anteil am asiatisch-pazifischen Markt. Dies ist auf die hohe Bevölkerungszahl des Landes, die zunehmende Zahl HBV-bedingter Autoimmunerkrankungen und den verbesserten Zugang zu fachärztlicher Versorgung zurückzuführen. Nationale Bemühungen im Rahmen von Programmen wie „Healthy China 2030“ verbessern die Frühdiagnose und Behandlungsabdeckung und treiben den Markt für systemischen Lupus erythematodes und Lupusnephritis voran.

Marktanteile bei systemischem Lupus erythematodes (SLE) und Lupusnephritis (LN)

Die Branche für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GSK plc (Großbritannien)

- Lilly (USA)

- Sanofi (Frankreich)

- Baxter (USA)

- Pfizer Inc. (USA)

- AstraZeneca (Großbritannien)

- Novartis AG (Schweiz)

- UCB SA (Belgien)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Aurinia Pharmaceuticals Inc. (Kanada)

- ImmuPharma PLC (Großbritannien)

- Genentech, Inc. (USA)

- Amneal Pharmaceuticals LLC (USA)

- Sumitomo Corporation (Japan)

- Johnson & Johnson Services, Inc. (USA)

- Cipla (Indien)

- Abbott (USA)

- Bayer AG (Deutschland)

- Merck KGaA (Deutschland)

- Bristol-Myers Squibb Company (USA)

- Sandoz Group AG (Schweiz)

- Biogen (USA)

Neueste Entwicklungen auf dem globalen Markt für systemischen Lupus erythematodes (SLE) und Lupusnephritis (LN)

- Im Mai 2024 gab GSK plc bekannt, dass die US-amerikanische Food and Drug Administration (FDA) eine 200 mg subkutane Formulierung von Benlysta (Belimumab) zugelassen hat, einem monoklonalen Antikörper, der spezifisch den B-Lymphozyten-Stimulator (BLyS) hemmt. Diese Zulassung ermöglicht die Behandlung von Patienten ab fünf Jahren mit aktivem systemischem Lupus erythematodes (SLE), die bereits eine Standardtherapie erhalten. Die Ausweitung der Anwendung von Benlysta auf diese neue Patientengruppe dürfte erheblich zum Umsatzwachstum von GSK beitragen. Dieser Meilenstein unterstreicht das Engagement des Unternehmens, die Behandlungsmöglichkeiten für SLE-Betroffene zu verbessern.

- Im September 2024 gab Otsuka Pharmaceutical Co., Ltd. bekannt, dass es in Japan einen Zulassungsantrag für OPC-34712 (Brexpiprazol) zur Behandlung von Agitation im Zusammenhang mit Alzheimer-Demenz eingereicht hat. Dieser Antrag stellt einen bedeutenden Schritt zur Erweiterung des Portfolios des Unternehmens im Bereich des Zentralnervensystems (ZNS) dar und unterstreicht die kontinuierlichen Bemühungen des Unternehmens, den ungedeckten medizinischen Bedarf bei neuropsychiatrischen Erkrankungen zu decken.

- Im März 2025 veröffentlichte Roche positive Zwischenergebnisse aus der Phase-III-Studie SKYSCRAPER-08 zur Wirksamkeit von Tiragolumab, der neuartigen Anti-TIGIT-Immuntherapie, in Kombination mit Atezolizumab bei Patienten mit inoperablem, lokal fortgeschrittenem oder metastasiertem Plattenepithelkarzinom der Speiseröhre (ESCC). Diese Ergebnisse unterstreichen Roches strategisches Engagement für bahnbrechende immunonkologische Therapien der nächsten Generation zur Behandlung schwer behandelbarer Krebsarten.

- Im Juli 2024 gaben Biogen und UCB positive Ergebnisse ihrer Phase-3-Studie zur Evaluierung von Zilucoplan, einem Komplement-C5-Inhibitor, bei Patienten mit generalisierter Myasthenia gravis (gMG) bekannt. Die Studie erreichte ihren primären Endpunkt und zeigte statistisch signifikante Verbesserungen des Krankheitsschweregrads. Dieser Meilenstein stärkt Biogens Position im Bereich Neurologie weiter und unterstreicht den Fokus von UCB auf die Bereitstellung transformativer Therapien für seltene Autoimmunerkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.