Global Telecom Tower Power System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.65 Billion

USD

8.86 Billion

2024

2032

USD

4.65 Billion

USD

8.86 Billion

2024

2032

| 2025 –2032 | |

| USD 4.65 Billion | |

| USD 8.86 Billion | |

| % | |

|

Globale Marktsegmentierung für Telekommunikationsturm-Stromversorgungssysteme nach Netztyp (On Grid, Off Grid und Bad Grid), Komponenten (Gleichrichter, Wechselrichter, Konverter, Controller, Wärmemanagementsysteme, Generatoren und andere), Stromquelle (Diesel-Batterie, Diesel-Solar, Diesel-Wind und mehrere Quellen) – Branchentrends und Prognose bis 2032

Marktgröße für Telekommunikationsturm-Stromversorgungssysteme

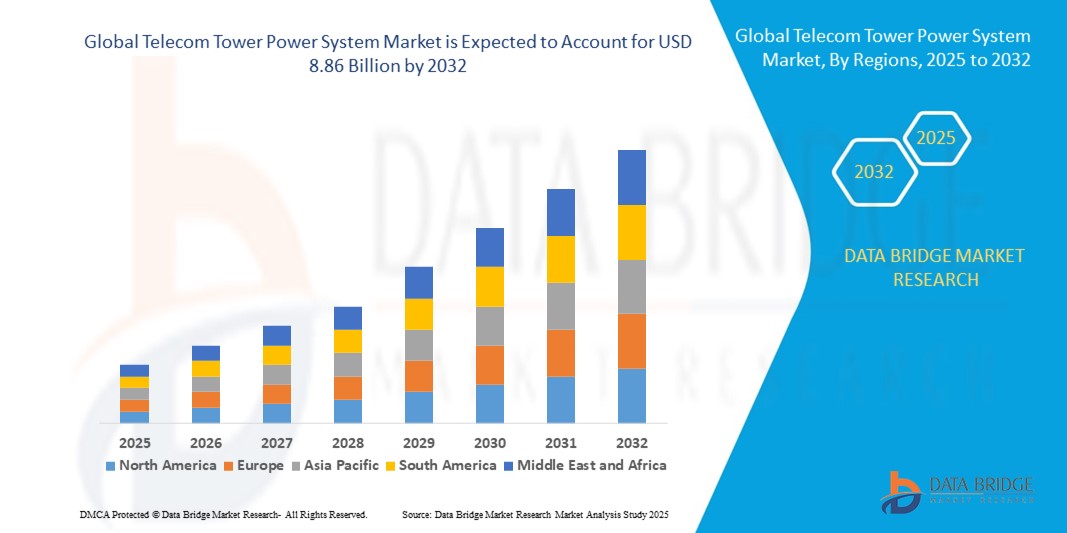

- Der globale Markt für Stromversorgungssysteme für Telekommunikationstürme wurde im Jahr 2024 auf 4,65 Milliarden US-Dollar geschätzt und soll bis 2032 8,86 Milliarden US-Dollar erreichen , bei einer CAGR von 8,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den schnellen Ausbau der Mobilfunknetze, den zunehmenden Einsatz von 4G- und 5G-Infrastrukturen und den steigenden Bedarf an zuverlässigen und unterbrechungsfreien Stromversorgungslösungen für Telekommunikationstürme weltweit vorangetrieben.

- Die zunehmende Verbreitung von Hybrid- und erneuerbaren Energielösungen, wie beispielsweise Solar-Diesel-Systemen, beflügelt den Markt zusätzlich, insbesondere in abgelegenen und netzunabhängigen Regionen.

Marktanalyse für Telekommunikationsturm-Stromversorgungssysteme

- Der zunehmende Ausbau der Mobilfunknetze und die schnelle Errichtung von Telekommunikationstürmen verändern den Markt für Telekommunikationsturm-Stromversorgungssysteme und steigern die Nachfrage nach zuverlässigen und unterbrechungsfreien Stromversorgungslösungen. Betreiber benötigen effiziente Energiesysteme, um eine konstante Netzleistung zu gewährleisten, insbesondere an abgelegenen und netzfernen Standorten.

- Die zunehmende Verbreitung von 4G- und 5G-Netzen beschleunigt den Bedarf an modernen Stromversorgungssystemen, die höhere Energielasten bewältigen, Ausfallzeiten reduzieren und den steigenden Verbrauch datenintensiver Anwendungen unterstützen können. Dieser Trend wird durch den Fokus der Telekommunikationsunternehmen auf die Verbesserung der Netzwerkzuverlässigkeit und Servicequalität noch verstärkt.

- Nordamerika dominierte den Markt für Stromversorgungssysteme für Telekommunikationstürme mit dem größten Umsatzanteil von 35,50 % im Jahr 2024, angetrieben durch den schnellen Ausbau der Mobilfunknetze, die zunehmende Einführung von 4G/5G-Technologien und wachsende Investitionen in zuverlässige Stromversorgungslösungen für Telekommunikationstürme

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im globalen Markt für Stromversorgungssysteme für Telekommunikationstürme erwartet . Die Gründe hierfür liegen in der Urbanisierung, steigenden verfügbaren Einkommen, der zunehmenden Nutzung von Türmen mit erneuerbarer Energie und starken Regierungsprogrammen zur Förderung digitaler Konnektivität und intelligenter Infrastruktur.

- Das On-Grid-Segment hatte im Jahr 2024 den größten Marktanteil, was auf die weit verbreitete Verfügbarkeit einer stabilen Strominfrastruktur in städtischen und halbstädtischen Gebieten zurückzuführen ist. On-Grid-Systeme ermöglichen einen kontinuierlichen Netzbetrieb, reduzieren die Abhängigkeit von Dieselgeneratoren und bieten eine einfachere Integration mit fortschrittlichen Überwachungs- und Automatisierungstools, was sie zur bevorzugten Wahl für Telekommunikationsbetreiber macht.

Berichtsumfang und Marktsegmentierung für Telekommunikationsturm-Stromversorgungssysteme

|

Eigenschaften |

Wichtige Markteinblicke in Telekommunikationsturm-Stromversorgungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Wachsende Nachfrage nach hybriden und mit erneuerbarer Energie betriebenen Telekommunikationsturmlösungen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Stromversorgungssysteme für Telekommunikationstürme

Zunehmender Einsatz zuverlässiger Stromversorgungslösungen für Telekommunikationstürme

Der zunehmende Einsatz moderner Stromversorgungssysteme für Telekommunikationstürme verändert die Branche, indem er einen unterbrechungsfreien Netzwerkbetrieb gewährleistet und Ausfallzeiten reduziert. Diese Systeme unterstützen die kontinuierliche Konnektivität für Mobilfunk- und Internetdienste, insbesondere in Gebieten mit instabiler Netzversorgung. Darüber hinaus integrieren Betreiber zunehmend intelligente Überwachungs- und Automatisierungsfunktionen, die eine vorausschauende Wartung und eine verbesserte Betriebseffizienz ermöglichen.

Die steigende Nachfrage nach erneuerbaren und hybriden Energielösungen, wie beispielsweise Solar- und Windenergieanlagen, beschleunigt die Abkehr von konventionellen Dieselgeneratoren und ermöglicht Kosteneinsparungen sowie geringere CO2-Emissionen. Regierungen und Telekommunikationsanbieter fördern aktiv nachhaltige Energiealternativen. Dieser Wandel reduziert zudem Lärmbelästigung, Kraftstoffabhängigkeit und Umweltbelastungen in sensiblen Regionen.

Die Skalierbarkeit, Effizienz und der geringe Wartungsaufwand moderner Stromversorgungssysteme für Telekommunikationstürme machen sie ideal für den schnellen Einsatz in städtischen und ländlichen Gebieten und verbessern die Netzwerkzuverlässigkeit und Servicequalität. Modulare Designs und kompakte Stellflächen ermöglichen eine einfachere Erweiterung und Integration in die bestehende Infrastruktur und unterstützen flexible Einsatzstrategien.

So installierten beispielsweise im Jahr 2023 mehrere Telekommunikationsbetreiber in Südostasien hybride Solar-Diesel-Stromversorgungssysteme auf abgelegenen Sendemasten, um die Betriebskosten zu senken und eine unterbrechungsfreie Konnektivität zu gewährleisten. Diese Implementierungen verbesserten zudem die Widerstandsfähigkeit der Netzwerke gegen Netzausfälle und extreme Wetterereignisse und gewährleisteten so einen zuverlässigen Service für die Endnutzer.

Während die Nachfrage nach fortschrittlichen Stromversorgungslösungen für Telekommunikationstürme steigt, hängt das Marktwachstum von kontinuierlicher Innovation, Technologieintegration und unterstützenden Maßnahmen ab, um das volle Potenzial auszuschöpfen. Kontinuierliche Verbesserungen der Batterieeffizienz, der Energiemanagement-Software und der prädiktiven Analytik werden die Akzeptanz in verschiedenen Regionen weiter vorantreiben.

Marktdynamik für Telekommunikationsturm-Stromversorgungssysteme

Treiber

Ausbau der Mobilfunknetze und wachsende Nachfrage nach zuverlässiger Konnektivität

Der rasante Ausbau der 4G/5G-Netze und die steigende Anzahl von Telekommunikationstürmen treiben die Nachfrage nach effizienten Stromversorgungssystemen, die einen kontinuierlichen Betrieb gewährleisten. Zuverlässige Stromversorgung gewährleistet die Netzwerkstabilität und verhindert Serviceunterbrechungen. Darüber hinaus erhöht die Verbreitung des IoT und vernetzter Geräte den Bedarf an einer stabilen, unterbrechungsfreien Stromversorgung der Türme.

Telekommunikationsbetreiber investieren in hybride und erneuerbare Energiesysteme, um die Abhängigkeit von Diesel zu reduzieren, die Betriebskosten zu senken und Nachhaltigkeitsziele zu erreichen. Fortschrittliche Batteriespeicher und automatisierte Überwachung verbessern die Systemleistung und -zuverlässigkeit. Die Einführung eines KI-gesteuerten Energiemanagements trägt zudem zur Optimierung des Kraftstoffverbrauchs und der Wartungspläne bei.

Hersteller konzentrieren sich auf innovative Lösungen, darunter IoT-fähiges Energiemanagement, vorausschauende Wartung und modulare Systeme, die die Betriebszeit verbessern und die Lebenszykluskosten für Telekommunikationsbetreiber senken. Die Integration mit Cloud-Plattformen und Ferndiagnose steigert die Betriebseffizienz zusätzlich und ermöglicht eine schnelle Fehlerbehebung.

• So rüsteten beispielsweise im Jahr 2022 mehrere nordamerikanische Telekommunikationsanbieter ihre Turmstromversorgungssysteme mit hybriden Solar-Batterie-Lösungen auf, um verkehrsreiche Stadtgebiete zu versorgen. Dies erhöhte die Servicezuverlässigkeit und senkte den Kraftstoffverbrauch. Die Modernisierungen reduzierten zudem die Treibhausgasemissionen und senkten die langfristigen Betriebskosten für die Betreiber.

• Während der Netzausbau das Wachstum ankurbelt, benötigt der Markt kontinuierlichen technologischen Fortschritt, energieeffiziente Lösungen und staatliche Anreize, um die langfristige Akzeptanz zu gewährleisten. Maßnahmen zur Förderung erneuerbarer Energien und finanzielle Subventionen für Infrastrukturausbauten können die Marktdurchdringung weltweit weiter beschleunigen.

Einschränkung/Herausforderung

Hohe Anfangskosten und Infrastruktureinschränkungen in abgelegenen Gebieten

Moderne Stromversorgungssysteme für Telekommunikationstürme, insbesondere Hybrid- und erneuerbare Lösungen, erfordern hohe Anfangsinvestitionen und sind daher für kleine Betreiber oder Sendemasten in Regionen mit knappem Budget weniger attraktiv. Die Kosten bleiben ein erhebliches Hindernis. Lange Amortisationszeiten und Finanzierungsprobleme können die Einführung trotz langfristiger Betriebseinsparungen verlangsamen.

Abgelegene Standorte stehen oft vor logistischen Herausforderungen, darunter eingeschränkter Zugang für Installation, Wartung und Kraftstoffversorgung, was den Einsatz anspruchsvoller Stromversorgungslösungen behindern kann. Diese Einschränkungen beeinträchtigen die Netzwerkverfügbarkeit und die Betriebseffizienz. Extreme Wetterbedingungen und eine schlechte Straßenanbindung erschweren die Lieferung und Wartung der Geräte zusätzlich.

• Engpässe in der Lieferkette, die Verfügbarkeit hochwertiger Komponenten und das technische Know-how für die Wartung können eine termingerechte Umsetzung erschweren und die Servicezuverlässigkeit beeinträchtigen. Betreiber setzen in solchen Gebieten häufig auf herkömmliche Dieselgeneratoren, was die Marktdurchdringung einschränkt. Mangelndes geschultes Personal vor Ort und die Abhängigkeit von importierten Teilen können zu Verzögerungen und höheren Kosten führen.

• So meldeten Telekommunikationsbetreiber in Subsahara-Afrika im Jahr 2023 Verzögerungen bei der Einführung von Solar-Diesel-Hybridsystemen aufgrund hoher Kosten und Infrastrukturlücken, was die Konnektivität in ländlichen Regionen beeinträchtigte. Diese Herausforderungen schränkten auch die Fähigkeit der Betreiber ein, die Netzabdeckung in unterversorgten Gebieten auszubauen.

Um diese Herausforderungen zu bewältigen, sind kosteneffiziente Systemdesigns, lokaler Support, technische Schulungen und staatliche Anreize erforderlich, um den Einsatz zu erweitern und einen zuverlässigen Netzwerkbetrieb in verschiedenen Regionen sicherzustellen. Partnerschaften mit lokalen Auftragnehmern und Herstellern können dazu beitragen, die Installationskosten zu senken und die Servicekontinuität zu verbessern.

Marktumfang für Telekommunikationsturm-Stromversorgungssysteme

Der Markt ist nach Netztyp, Komponente und Stromquelle segmentiert.

- Nach Rastertyp

Der Markt für Telekommunikationsturm-Stromversorgungssysteme wird je nach Netztyp in On-Grid, Off-Grid und Bad-Grid unterteilt. Das On-Grid-Segment hatte 2024 den größten Marktanteil, was auf die weit verbreitete Verfügbarkeit einer stabilen Strominfrastruktur in städtischen und halbstädtischen Gebieten zurückzuführen ist. On-Grid-Systeme ermöglichen einen kontinuierlichen Netzbetrieb, reduzieren die Abhängigkeit von Dieselgeneratoren und bieten eine einfachere Integration mit fortschrittlichen Überwachungs- und Automatisierungstools, was sie zur bevorzugten Wahl für Telekommunikationsbetreiber macht.

Das Off-Grid-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Errichtung von Sendemasten in abgelegenen und ländlichen Regionen mit eingeschränkter Netzanbindung zurückzuführen. Off-Grid-Lösungen, oft gekoppelt mit erneuerbaren Energiequellen wie Solar- und Windenergie, sorgen für eine zuverlässige, autonome Stromversorgung, senken die Betriebskosten und unterstützen gleichzeitig die Nutzung nachhaltiger Energien.

- Nach Komponente

Auf der Grundlage der Komponenten ist der Markt in Gleichrichter, Wechselrichter, Konverter, Steuerungen, Wärmemanagementsysteme, Generatoren und Sonstiges unterteilt. Das Segment Gleichrichter hatte im Jahr 2024 den größten Umsatzanteil, da es eine wichtige Rolle bei der Umwandlung von Wechselstrom in Gleichstrom spielt und so einen kontinuierlichen und stabilen Betrieb von Telekommunikationsgeräten gewährleistet. Gleichrichter werden aufgrund ihrer Zuverlässigkeit, Effizienz und Wartungsfreundlichkeit in Turmnetzwerken häufig eingesetzt.

Das Wechselrichtersegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach effizienter Wechselstromumwandlung und der Integration erneuerbarer Energiequellen. Wechselrichter erhöhen die Systemflexibilität und unterstützen Hybridkonfigurationen, was sie für moderne Turmstromlösungen unverzichtbar macht.

- Nach Stromquelle

Der Markt ist nach Energiequelle in Diesel-Batterie, Diesel-Solar, Diesel-Wind und mehrere Energiequellen unterteilt. Das Segment Diesel-Batterie hatte 2024 den größten Marktanteil, was auf seine bewährte Zuverlässigkeit, hohe Verfügbarkeit und Kosteneffizienz für den Betrieb von Telekommunikationstürmen zurückzuführen ist. Diesel-Batterie-Systeme bieten eine robuste Lösung für eine kontinuierliche Stromversorgung, insbesondere in halbstädtischen und städtischen Regionen.

Das Diesel-Solar-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die zunehmende Einführung hybrider Solar-Diesel-Systeme zur Senkung der Betriebskosten und des CO2-Ausstoßes vorangetrieben. Die Integration von Solarenergie ermöglicht einen nachhaltigen Betrieb von Türmen in abgelegenen und netzunabhängigen Gebieten bei gleichzeitig hoher Verfügbarkeit.

Regionale Analyse des Marktes für Telekommunikationsturm-Stromversorgungssysteme

• Nordamerika dominierte den Markt für Stromversorgungssysteme für Telekommunikationstürme mit dem größten Umsatzanteil von 35,50 % im Jahr 2024, getrieben durch den schnellen Ausbau der Mobilfunknetze, die zunehmende Einführung von 4G/5G-Technologien und wachsende Investitionen in zuverlässige Stromversorgungslösungen für Telekommunikationstürme

• Telekommunikationsbetreiber in der Region legen großen Wert auf einen unterbrechungsfreien Netzwerkbetrieb, energieeffiziente Hybrid-Stromversorgungslösungen und fortschrittliche Überwachungssysteme, um Ausfallzeiten und Betriebskosten zu reduzieren

• Diese weitverbreitete Einführung wird zusätzlich durch eine starke Infrastruktur, technologisches Know-how und staatliche Anreize zur Förderung der Integration erneuerbarer Energien unterstützt, wodurch sich fortschrittliche Stromversorgungssysteme als bevorzugte Lösung für Telekommunikationstürme in städtischen und abgelegenen Gebieten etablieren.

Markteinblick in die Stromversorgungssysteme für US-Telekommunikationstürme

Der US-Markt für Stromversorgungssysteme für Telekommunikationstürme erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den schnellen Ausbau von Telekommunikationstürmen und die zunehmende Abhängigkeit von kontinuierlicher Konnektivität. Betreiber investieren zunehmend in hybride Solar-Diesel- und Batterie-Backup-Lösungen, um die Netzwerkzuverlässigkeit zu gewährleisten, den Kraftstoffverbrauch zu senken und Nachhaltigkeitsziele zu erreichen. Darüber hinaus trägt die Integration von IoT-fähigen Überwachungs- und vorausschauenden Wartungssystemen erheblich zur Betriebseffizienz und zum Marktwachstum bei.

Markteinblick in Telekommunikationsturm-Stromversorgungssysteme in Europa

Der europäische Markt für Stromversorgungssysteme für Telekommunikationstürme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund der zunehmenden Fokussierung auf grüne Energie und strenger Vorschriften zur Emissionsreduzierung. Die wachsende Telekommunikationsinfrastruktur in städtischen und ländlichen Gebieten sowie die Nachfrage nach energieeffizienten Stromversorgungslösungen fördern die Akzeptanz. Betreiber nutzen zudem hybride und erneuerbare Energiesysteme, um Kosten zu minimieren und die Netzwerkzuverlässigkeit zu verbessern.

Markteinblick in die Stromversorgungssysteme für britische Telekommunikationstürme

Der britische Markt für Stromversorgungssysteme für Telekommunikationstürme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die Modernisierung der Telekommunikationsinfrastruktur und die Einführung erneuerbarer und hybrider Energietechnologien zurückzuführen. Darüber hinaus ermutigen staatliche Maßnahmen zur Förderung nachhaltiger Energie und betrieblicher Effizienz Telekommunikationsanbieter, bestehende Stromversorgungssysteme zu modernisieren. Der wachsende Bedarf an unterbrechungsfreier Mobilfunk- und Internetverbindung treibt das Marktwachstum weiter voran.

Markteinblick in die Stromversorgungssysteme für deutsche Telekommunikationstürme

Der deutsche Markt für Stromversorgungssysteme für Telekommunikationstürme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den Fokus auf energieeffiziente Lösungen und die Integration erneuerbarer Energien. Deutschlands fortschrittliche technologische Infrastruktur, kombiniert mit starken regulatorischen Rahmenbedingungen, fördert die Einführung hybrider Stromversorgungssysteme für Telekommunikationstürme. Betreiber implementieren zunehmend IoT-fähige Überwachungs-, automatisierte Steuerungs- und vorausschauende Wartungssysteme, um die Zuverlässigkeit zu erhöhen und die Betriebskosten zu senken.

Markteinblicke für Telekommunikationsturm-Stromversorgungssysteme im asiatisch-pazifischen Raum

Der Markt für Telekommunikationsturm-Stromversorgungssysteme im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind der schnelle Netzausbau, die Urbanisierung und die zunehmende Bereitstellung von Telekommunikationstürmen in Ländern wie China, Indien und Japan. Regierungsinitiativen zur Förderung erneuerbarer Energien und der steigende Bedarf an zuverlässiger Konnektivität in ländlichen und abgelegenen Gebieten treiben das Marktwachstum voran. Darüber hinaus entwickelt sich die Region Asien-Pazifik zu einem Produktionszentrum für Komponenten für hybride Stromversorgungssysteme, was die Kosten und die Zugänglichkeit für Betreiber verbessert.

Markteinblick in das japanische Telekommunikationsturm-Stromversorgungssystem

Der japanische Markt für Telekommunikationsturm-Stromversorgungssysteme wird zwischen 2025 und 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Dies ist auf die hohe Netzdichte des Landes, den Einsatz fortschrittlicher Technologien und den Fokus der Regierung auf nachhaltige Energielösungen zurückzuführen. Telekommunikationsbetreiber integrieren solar- und windbetriebene Hybridsysteme sowie Batterie-Backups, um unterbrechungsfreie Netzwerkdienste zu gewährleisten. Die wachsende Nachfrage nach zuverlässiger Mobilfunk- und Internetverbindung in städtischen und abgelegenen Regionen treibt das Marktwachstum weiter voran.

Markteinblick in das Stromversorgungssystem für Telekommunikationstürme in China

Der chinesische Markt für Stromversorgungssysteme für Telekommunikationstürme hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den schnellen Ausbau des 4G/5G-Netzes, die steigende Zahl installierter Telekommunikationstürme und die starke Nutzung erneuerbarer und hybrider Stromversorgungslösungen zurückzuführen. Die Förderung intelligenter Städte durch die Regierung, die Verfügbarkeit kostengünstiger Stromversorgungssysteme und inländischer Fertigungskapazitäten beschleunigen den Einsatz fortschrittlicher Stromversorgungslösungen für Türme. Betreiber nutzen zunehmend hybride Solar-Diesel- und Mehrquellensysteme, um unterbrechungsfreie Konnektivität und Betriebseffizienz zu gewährleisten.

Marktanteil von Telekommunikationsturm-Stromversorgungssystemen

Die Branche der Stromversorgungssysteme für Telekommunikationstürme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Alpha Technologies (USA)

- Ascot Industrial Srl (Italien)

- Corning Incorporated (USA)

- Cummins Inc. (USA)

- Dynamic Power Group (USA)

- Eaton (Irland)

- Eltek (Norwegen)

- General Electric Company (USA)

- Hangzhou ZhongHeng Power Energy Co. Ltd. (China)

- Huawei Technologies Co., Ltd. (China)

- Myers Power Products, Inc. (USA)

- Schneider Electric (Frankreich)

- UniPower, LLC (USA)

- Vertiv Group Corp. (USA)

- VoltServer Inc. (USA)

- ZTE Corporation (China)

- Delta Electronics, Inc. (Taiwan)

- ABB (Schweiz)

- SAMSUNG (Südkorea)

- LG Display Co., Ltd (Südkorea)

- Japan Display Inc. (Japan)

- AU Optronics Corp. (Taiwan)

- BOE Technology Group Co., Ltd.

Neueste Entwicklungen auf dem globalen Markt für Telekommunikationsturm-Stromversorgungssysteme

- Im Juli 2023 schloss ABB die Veräußerung ihrer Division Power Conversion an AcBel Polytech Inc. für einen Unternehmenswert von 505 Millionen US-Dollar ab. Die Veräußerung dürfte im dritten Quartal 2023 zu einem kleinen nicht-operativen Buchgewinn im Betriebsergebnis des Unternehmens führen. Dieser strategische Schritt ermöglicht es ABB, ihr Portfolio zu straffen und sich auf ihre Kerngeschäftsbereiche zu konzentrieren. Dies könnte die operative Effizienz verbessern und ihre Position im Energie- und Automatisierungsmarkt stärken.

- Im Mai 2023 gewann Schneider Electric bei den DCS Awards 2023 die Auszeichnung „Data Centre Consolidation/Upgrade Project of the Year“. Das Unternehmen entwickelte und installierte ein hocheffizientes Uniflair InRow Direct Expansion (DX)-Kühlsystem für das University College Dublin und implementierte eine neue EcoStruxure Row Data Center-Lösung im Daedalus-Rechenzentrum. Diese Fortschritte steigern die Energieeffizienz, senken die Betriebskosten und setzen Maßstäbe für nachhaltige, leistungsstarke Rechenzentrumsinfrastruktur. Sie stärken die Marktführerschaft von Schneider Electric bei intelligenten und effizienten Datenlösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.