Global Television Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

319.51 Billion

USD

484.80 Billion

2025

2033

USD

319.51 Billion

USD

484.80 Billion

2025

2033

| 2026 –2033 | |

| USD 319.51 Billion | |

| USD 484.80 Billion | |

| % | |

|

Segmentierung des globalen Fernsehmarktes nach Übertragungsplattform (digitales terrestrisches Fernsehen, Satellitenfernsehen, Kabelfernsehen, Internet Protocol Television (IPTV) und Sonstige), Umsatzmodell (Abonnement und Werbung) und Sendertyp (öffentlich-rechtlich und privat) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Fernsehdienstleistungen und wie hoch ist seine Wachstumsrate?

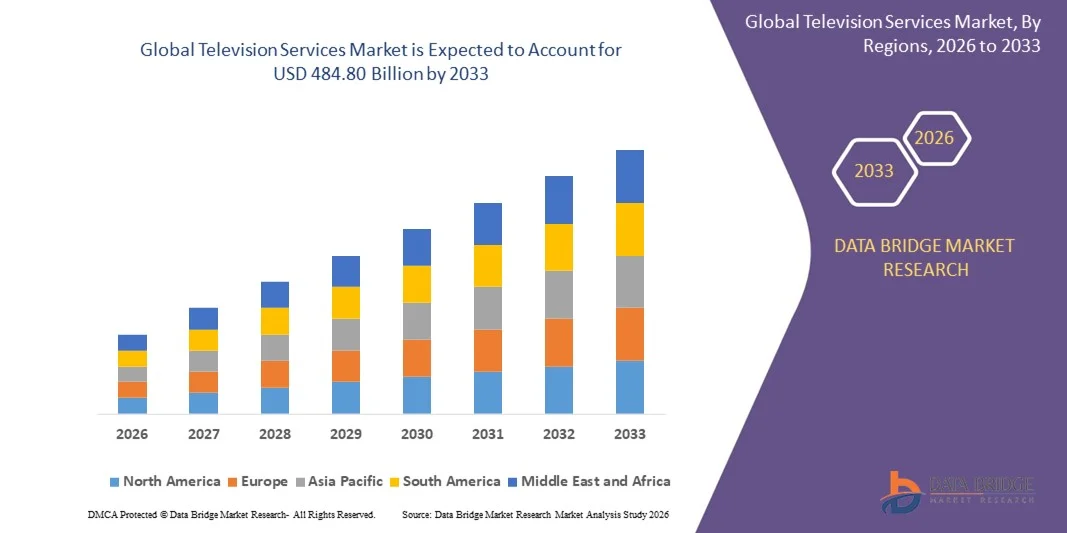

- Der globale Markt für Fernsehdienstleistungen hatte im Jahr 2025 einen Wert von 319,51 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 484,80 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,35 % im Prognosezeitraum entspricht.

- Der technologische Fortschritt in der Rundfunkbranche ist ein entscheidender Faktor für das Marktwachstum. Weitere wichtige Faktoren sind die steigende Nachfrage nach Smart-TVs, der Bedarf an verbesserter Vertriebsinfrastruktur, die zunehmende Digitalisierung, der steigende Konsum digitaler Inhalte und die Integration von AR- und VR-Technologien ins Fernsehen.

Was sind die wichtigsten Erkenntnisse über den Markt für Fernsehdienstleistungen?

- Der technologische Fortschritt bei Fernsehgeräten und die zunehmende digitale Transformation in der Medien- und Unterhaltungsbranche werden im oben genannten Prognosezeitraum weitere neue Möglichkeiten für den Markt für Fernsehdienstleistungen schaffen.

- Digitale Analphabeten und eine unzureichende digitale Infrastruktur sind jedoch neben anderen Faktoren die Hauptgründe, die das Marktwachstum hemmen und die Entwicklung des Fernsehmarktes zusätzlich beeinträchtigen werden.

- Nordamerika dominierte den Markt für Fernsehdienste mit einem Umsatzanteil von 41,23 % im Jahr 2025. Treiber dieses Erfolgs waren ein hochentwickeltes Rundfunkökosystem, die starke Verbreitung von Kabel- und Satellitenfernsehen sowie das rasante Wachstum von IPTV- und OTT-integrierten Fernsehdiensten in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,21 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Urbanisierung, der Ausbau von Breitbandnetzen, das Wachstum der Mittelschicht und die steigende Nachfrage nach erschwinglichen Fernsehdiensten in China, Indien, Japan, Südkorea und Südostasien.

- Das Segment Kabelfernsehen dominierte den Markt mit einem geschätzten Anteil von 38,6 % im Jahr 2025, was auf seine langjährige Infrastruktur, die breite Kanalverfügbarkeit und die starke Marktdurchdringung in städtischen und vorstädtischen Haushalten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Fernsehdienstleistungen

|

Attribute |

Wichtige Markteinblicke in Fernsehdienste |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Fernsehdienstleistungen?

Zunehmende Verlagerung hin zu schnellen, kompakten und PC-basierten Fernsehdiensten

- Der Markt für Fernsehdienste erlebt einen starken Wandel von der traditionellen linearen Ausstrahlung hin zu OTT-, IPTV- und On-Demand-Streaming-Plattformen, angetrieben durch veränderte Sehgewohnheiten der Verbraucher.

- Dienstanbieter investieren zunehmend in cloudbasierte Inhaltsbereitstellung, KI-gestützte Empfehlungen und personalisierte Seherlebnisse, um die Nutzerbindung zu verbessern.

- Die zunehmende Verbreitung von Smart-TVs, Hochgeschwindigkeits-Breitbandanschlüssen und 5G-Netzen beschleunigt die Nutzung internetbasierter Fernsehdienste bei privaten und gewerblichen Nutzern.

- Beispielsweise bauen Unternehmen wie Comcast, Warner Bros. Discovery, Canal+ und die BBC ihre Strategien für digitale Inhalte, hybride Rundfunk- und OTT-Modelle sowie die geräteübergreifende Zugänglichkeit weiter aus.

- Die steigende Nachfrage nach Multi-Screen-Nutzung, interaktiven Inhalten und zeitversetzten Diensten verändert die Modelle für Inhaltsverteilung und Monetarisierung.

- Mit der Weiterentwicklung der digitalen Infrastruktur und der Erwartungen der Verbraucher rücken Flexibilität, Personalisierung und die Zugänglichkeit von Inhalten bei Fernsehdiensten immer stärker in den Mittelpunkt und treiben so den langfristigen Marktwandel voran.

Was sind die wichtigsten Triebkräfte des Marktes für Fernsehdienstleistungen?

- Steigende Nachfrage nach On-Demand-Unterhaltung, Live-Streaming und personalisierten Inhalten bei Konsumenten aller Altersgruppen

- Beispielsweise erhöhten große Rundfunkanstalten und Streaming-Plattformen im Zeitraum 2024–2025 ihre Investitionen in Eigenproduktionen, regionale Programme und Sportübertragungsrechte, um ihre Abonnenten zu halten.

- Die zunehmende Verbreitung von Smart-TVs, vernetzten Geräten und Hochgeschwindigkeitsinternet in den USA, Europa und im asiatisch-pazifischen Raum erweitert die potenzielle Zielgruppe.

- Fortschritte bei Cloud Computing, Content Delivery Networks (CDNs) und Videokomprimierungstechnologien haben die Streaming-Qualität und Skalierbarkeit verbessert.

- Die zunehmende Beliebtheit von abonnementbasierten, werbefinanzierten und hybriden Umsatzmodellen verbessert die Monetarisierungsmöglichkeiten für Dienstleister.

- Unterstützt durch expandierende digitale Ökosysteme und steigenden globalen Medienkonsum wird für den Markt für Fernsehdienstleistungen ein stetiges und nachhaltiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für Fernsehdienstleistungen?

- Der zunehmende Wettbewerb zwischen traditionellen Rundfunkanstalten, OTT-Plattformen und Anbietern digitaler Inhalte erhöht die Kosten für Kundengewinnung und -bindung.

- Beispielsweise setzten im Zeitraum 2024–2025 steigende Ausgaben für die Inhaltsproduktion, Lizenzgebühren und Sportrechte die Gewinnmargen mehrerer Dienstleister unter Druck.

- Die Fragmentierung der Plattformen und die Abonnementmüdigkeit der Verbraucher begrenzen das langfristige Abonnentenwachstum.

- Regulatorische Herausforderungen im Zusammenhang mit Inhaltslizenzierung, Datenschutz und grenzüberschreitender Ausstrahlung erhöhen die operative Komplexität.

- Piraterie und unautorisierte Inhaltsverbreitung beeinträchtigen weiterhin die Einnahmengenerierung in mehreren Regionen.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf Inhaltsdifferenzierung, Paketangebote, strategische Partnerschaften und technologiegetriebene Effizienzsteigerungen, um ihre Marktposition zu stärken.

Wie ist der Markt für Fernsehdienstleistungen segmentiert?

Der Markt ist segmentiert nach Auslieferungsplattform, Umsatzmodell und Sendertyp .

- Von der Lieferplattform

Basierend auf der Übertragungsplattform ist der Markt für Fernsehdienste in digitales terrestrisches Fernsehen (DTB), Satellitenfernsehen (STV), Kabelfernsehen (CTV), Internet Protocol Television (IPTV) und Sonstige unterteilt. Das Segment Kabelfernsehen dominierte den Markt mit einem geschätzten Anteil von 38,6 % im Jahr 2025. Dies ist auf die langjährige Infrastruktur, die breite Kanalauswahl und die hohe Reichweite in städtischen und vorstädtischen Haushalten zurückzuführen. Kabelfernsehen bleibt insbesondere in etablierten Märkten eine bevorzugte Option für Kombiangebote aus Fernsehen, Internet und Telefon.

Für den IPTV-Markt wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Breitbandverbreitung, die steigende Beliebtheit von Smart-TVs und die wachsende Nachfrage nach On-Demand- und interaktiven Inhalten. IPTV ermöglicht personalisiertes Fernsehen, Zugriff über mehrere Geräte und flexible Abonnementmodelle und ist daher für moderne Konsumenten äußerst attraktiv.

- Nach Umsatzmodell

Basierend auf dem Umsatzmodell ist der Markt in Abonnement und Werbung unterteilt. Das Abonnementsegment dominierte den Markt mit einem Anteil von 56,2 % im Jahr 2025, was auf die steigende Zahlungsbereitschaft der Verbraucher für Premium-Inhalte, werbefreies Fernsehen, Live-Sport und exklusive Programme zurückzuführen ist. Abonnementbasierte Modelle bieten planbare Einnahmen und ermöglichen Investitionen in hochwertige Originalinhalte.

Das Werbesegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch Fortschritte bei zielgerichteter Werbung, adressierbarer TV-Werbung und datengestützter Zielgruppenanalyse. Die steigende Nachfrage nach frei empfangbaren und werbefinanzierten Streaming-Diensten in preissensiblen Märkten beschleunigt das Wachstum zusätzlich. Hybride Monetarisierungsstrategien erweitern zudem die Reichweite von Werbetreibenden.

- Nach Sendertyp

Basierend auf der Art des Senders ist der Fernsehmarkt in öffentlich-rechtliche und private Sender unterteilt. Das Segment der privaten Sender dominierte den Markt mit einem geschätzten Anteil von 61,4 % im Jahr 2025. Dies ist auf hohe Investitionen in Inhalte, diversifizierte Einnahmemodelle und die aggressive Expansion auf digitale und OTT-Plattformen zurückzuführen. Private Sender profitieren von Werbeeinnahmen, Abonnements und der Lizenzierung von Inhalten.

Der Sektor der öffentlich-rechtlichen Rundfunkanstalten wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch steigende staatliche Fördermittel, Initiativen zur digitalen Transformation und den Ausbau öffentlich-rechtlicher Inhalte auf Online-Plattformen. Die wachsende Nachfrage nach Bildungs-, Kultur- und Regionalprogrammen stärkt die langfristigen Wachstumsaussichten zusätzlich.

Welche Region hält den größten Anteil am Markt für Fernsehdienstleistungen?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,23 % den Markt für Fernsehdienste. Treiber dieser Entwicklung waren ein hochentwickeltes Rundfunkökosystem, die starke Verbreitung von Kabel- und Satellitenfernsehen sowie das rasante Wachstum von IPTV- und OTT-integrierten Fernsehdiensten in den USA und Kanada. Die hohe Kaufkraft der Verbraucher, die flächendeckende Verfügbarkeit von Hochgeschwindigkeits-Breitbandinternet und die frühzeitige Einführung fortschrittlicher Rundfunktechnologien sichern der regionalen Führungsrolle weiterhin einen entscheidenden Wettbewerbsvorteil.

- Führende Fernsehsender in Nordamerika investieren massiv in digitale Rundfunkinfrastruktur, cloudbasierte Inhaltsbereitstellung, zielgerichtete Werbung und hybride Abonnementmodelle, um die Servicequalität und die Reichweite zu verbessern.

- Starke Kapazitäten zur Inhaltsproduktion, die Präsenz großer Sender und Medienkonzerne sowie kontinuierliche Innovationen in der Zuschaueranalyse untermauern die dominante Marktposition Nordamerikas zusätzlich.

Einblick in den US-amerikanischen Markt für Fernsehdienstleistungen

Die USA sind der größte Markt in Nordamerika, gestützt durch einen etablierten Fernsehmarkt, eine hohe Abonnementdichte und eine starke Nachfrage nach Premium-Inhalten, Live-Sport und On-Demand-Diensten. Die rasante Verbreitung von IPTV, die zunehmende Nutzung von Smart-TVs und die Integration von Fernsehen in Streaming-Plattformen treiben das nachhaltige Wachstum voran. Die Präsenz globaler Sender, fortschrittliche Werbetechnologien und erfolgreiche Content-Monetarisierungsmodelle verstärken die Marktexpansion zusätzlich.

Einblick in den kanadischen Markt für Fernsehdienstleistungen

Kanada trägt kontinuierlich zum regionalen Wachstum bei, angetrieben durch die zunehmende Verbreitung von digitalem Fernsehen, staatliche Förderung der Rundfunkinfrastruktur und die steigende Nachfrage nach mehrsprachigen und regionalen Inhalten. Der Ausbau von IPTV- und Hybrid-Kabeldiensten stärkt die Marktdurchdringung in städtischen und ländlichen Gebieten.

Markt für Fernsehdienstleistungen im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,21 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasante Urbanisierung, der Ausbau von Breitbandnetzen, das Wachstum der Mittelschicht und die steigende Nachfrage nach erschwinglichen Fernsehangeboten in China, Indien, Japan, Südkorea und Südostasien. Die zunehmende Nutzung von IPTV, digitalem terrestrischem Fernsehen und werbefinanzierten Fernsehmodellen beschleunigt das regionale Wachstum zusätzlich.

Einblick in den chinesischen Markt für Fernsehdienstleistungen

China ist aufgrund seiner riesigen Abonnentenbasis, der starken staatlich geförderten Rundfunkinfrastruktur und der rasanten Expansion digitaler und IPTV-Plattformen führend auf dem asiatisch-pazifischen Markt. Die steigende Nachfrage nach hochauflösenden und Smart-TV-Diensten sichert das langfristige Wachstum.

Einblick in den japanischen Markt für Fernsehdienstleistungen

Japan verzeichnet ein stetiges Wachstum, das durch fortschrittliche Rundfunktechnologien, eine starke Kabel- und Satellitenverbreitung sowie eine hohe Verbraucherpräferenz für Premium- und qualitativ hochwertige Inhalte unterstützt wird.

Einblick in den indischen Markt für Fernsehdienstleistungen

Indien entwickelt sich zu einem Wachstumsmarkt, angetrieben durch Digitalisierungsinitiativen, den Ausbau von DTH- und IPTV-Diensten sowie die steigende Nachfrage nach regionalen und einheimischen Inhalten bei preissensiblen Verbrauchern.

Einblick in den südkoreanischen Markt für Fernsehdienstleistungen

Südkorea profitiert von einer fortschrittlichen Telekommunikationsinfrastruktur, einer hohen Breitbandverbreitung und der schnellen Akzeptanz intelligenter und vernetzter Fernsehdienste, was eine nachhaltige Marktexpansion unterstützt.

Welche sind die führenden Unternehmen auf dem Markt für Fernsehdienstleistungen?

Die Fernsehdienstleistungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Groupe Canal+ (Frankreich)

- Warner Media, LLC (USA)

- ViacomCBS Inc. (USA)

- Channel Four Television Corporation (UK)

- CenturyLink (USA)

- Viacom International Inc. (USA)

- A&E Television Networks, LLC (USA)

- BBC (UK)

- 21st Century Fox (USA)

- Comcast (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Fernsehdienstleistungen?

- Im August 2024 stellte der chinesische Elektronikhersteller Xiaomi in Indien seine neuen 4K-QLED-Smart-TVs der X Pro TV-Serie vor. Die Geräte sind in den Größen 43, 55 und 65 Zoll erhältlich und bieten dank Google TV, Dolby Vision und Dolby Atmos ein erstklassiges Seherlebnis. Mit dieser Markteinführung stärkt Xiaomi seine Position im wettbewerbsintensiven Segment der Smart-TVs.

- Im Juni 2024 führte Netflix in ausgewählten asiatischen und europäischen Märkten ein kostenloses, werbefinanziertes Abonnement ein, um seine Nutzerbasis zu erweitern und direkt mit regionalen Free-TV- und werbefinanzierten Fernsehsendern zu konkurrieren. Dieser Schritt unterstützt die Strategie von Netflix, eine breite Marktakzeptanz zu erreichen und das werbefinanzierte Umsatzwachstum zu steigern.

- Im April 2024 kündigte Samsung auf dem „Unbox & Discover“-Event in Bengaluru die Markteinführung seiner neuesten KI-gestützten TV-Serie an, darunter Neo QLED 8K, Neo QLED 4K und OLED-Fernseher. Im Fokus standen dabei die fortschrittliche Bildverarbeitung und die intelligenten Funktionen. Diese Initiative unterstreicht Samsungs führende Position im Premium-TV-Segment.

- Im März 2024 präsentierte Tata Play in Zusammenarbeit mit Disney Star den Tata Play 4K-Dienst, der ultrahochauflösende Inhalte mit verbesserter Bildschärfe und immersivem Seherlebnis zu einem erschwinglichen Preis für indische Verbraucher bietet. Diese Entwicklung steigert die Attraktivität von Streaming-Diensten der nächsten Generation in Indien.

- Im Januar 2024 veröffentlichte BLAST die Beta-Version seiner mobilen App BLAST tv für iOS und Android. Die App bietet Funktionen wie Live-Statistiken, interaktive Elemente und 4K-Streaming für ein optimiertes E-Sport-Erlebnis. Sie spiegelt die zunehmende Verschmelzung von Live-Fernsehen, Gaming und digitaler Interaktion wider.

- Im Oktober 2023 stellte Indkal Technologies, der autorisierte Vertriebspartner von Acer-Fernsehern in Indien, die Acer H Pro TV-Serie vor. Diese umfasst 43-, 50- und 55-Zoll-4K-Ultra-HD-Smart-LED-TVs mit Google TV, die speziell für moderne, vernetzte Haushalte entwickelt wurden. Mit dieser Markteinführung erweitert Acer seine Präsenz im indischen Marktsegment für Smart-TVs der mittleren bis gehobenen Preisklasse.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.