Global Therapeutic Proteins And Oral Vaccines Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.41 Billion

USD

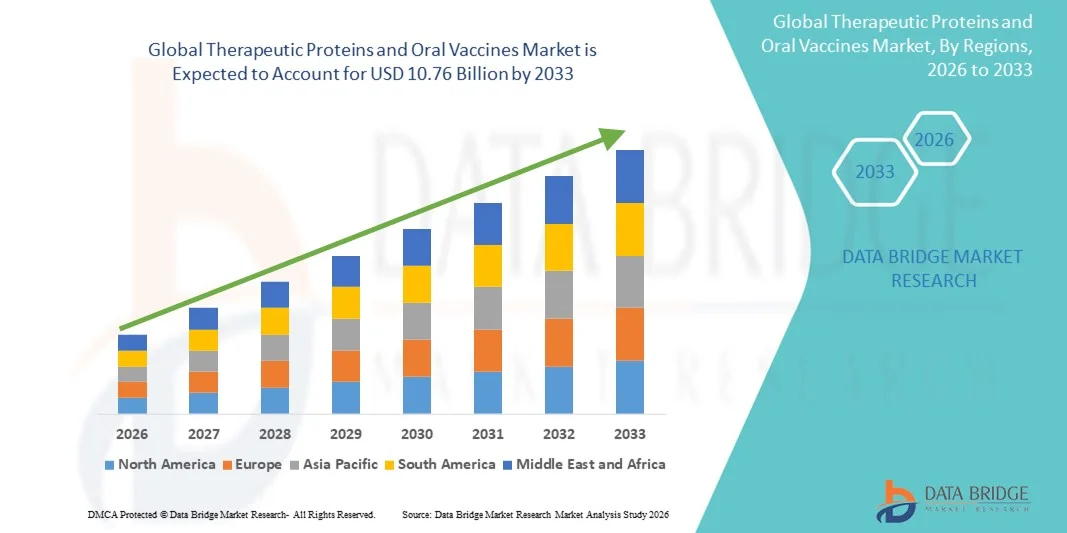

10.76 Billion

2025

2033

USD

6.41 Billion

USD

10.76 Billion

2025

2033

| 2026 –2033 | |

| USD 6.41 Billion | |

| USD 10.76 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für therapeutische Proteine und orale Impfstoffe nach Wirkstoffklasse (therapeutische Proteine und orale Impfstoffe ), Anwendung (Herz-Kreislauf-Erkrankungen, Hämatologie, Immunologie, Onkologie, Infektionskrankheiten, Endokrinologie und Sonstige), Endnutzer (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für therapeutische Proteine und orale Impfstoffe

- Der globale Markt für therapeutische Proteine und orale Impfstoffe hatte im Jahr 2025 einen Wert von 6,41 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten, die steigende Nachfrage nach zielgerichteten Therapien und die kontinuierlichen Fortschritte in der Biotechnologie und Gentechnik angetrieben, was zu einer verstärkten Anwendung von therapeutischen Proteinen und oralen Impfstoffen sowohl im präventiven als auch im kurativen Bereich der Gesundheitsversorgung führt.

- Darüber hinaus etablieren wachsende staatliche Impfprogramme, die zunehmende Forschung im Bereich proteinbasierter Therapien und die steigende Nachfrage nach nicht-invasiven und patientenfreundlichen Verabreichungsmethoden therapeutische Proteine und orale Impfstoffe als unverzichtbare Instrumente der modernen Krankheitsbehandlung. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Lösungen mit therapeutischen Proteinen und oralen Impfstoffen und tragen somit maßgeblich zum Gesamtwachstum der Branche bei.

Marktanalyse für therapeutische Proteine und orale Impfstoffe

- Therapeutische Proteine und orale Impfstoffe, die eine entscheidende Rolle bei der Prävention und Behandlung einer Vielzahl chronischer und infektiöser Krankheiten spielen, werden aufgrund ihrer gezielten Wirkung, höheren Wirksamkeit und verbesserten Patienten-Compliance im Vergleich zu traditionellen Therapien immer wichtigere Bestandteile moderner Gesundheitssysteme.

- Die steigende Nachfrage nach therapeutischen Proteinen und oralen Impfstoffen wird primär durch die zunehmende Verbreitung von Krebs, Autoimmunerkrankungen und Infektionskrankheiten sowie durch hohe Investitionen in Biotechnologie , Impfstoffforschung und fortschrittliche Arzneimittelverabreichungstechnologien getrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den Markt für therapeutische Proteine und orale Impfstoffe. Dies ist auf eine etablierte biopharmazeutische Industrie, starke Forschungs- und Entwicklungsinvestitionen, günstige regulatorische Rahmenbedingungen und die hohe Akzeptanz fortschrittlicher Biologika zurückzuführen. In den USA ist ein deutliches Wachstum im Einsatz sowohl rekombinanter Proteine als auch oraler Impfstoffe in Krankenhäusern, Kliniken und Forschungseinrichtungen zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4 % die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind der expandierende Biotechnologiesektor, zunehmende staatliche Impfinitiativen, ein wachsendes Bewusstsein für präventive Gesundheitsversorgung und der verbesserte Zugang zur Gesundheitsversorgung in Ländern wie China und Indien.

- Das Segment der therapeutischen Proteine dominierte 2025 mit einem Marktanteil von 48,5 % den Markt, angetrieben durch die zunehmende Anwendung im Management chronischer und seltener Erkrankungen.

Berichtsumfang und Marktsegmentierung für therapeutische Proteine und orale Impfstoffe

|

Eigenschaften |

Therapeutische Proteine und orale Impfstoffe: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen |

Markttrends für therapeutische Proteine und orale Impfstoffe

Verbesserte Zugänglichkeit durch Fortschritte bei oralen Biologika und zielgerichteten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für therapeutische Proteine und orale Impfstoffe ist der zunehmende Fokus auf die Entwicklung patientenfreundlicher Darreichungsformen, insbesondere oraler und nicht-invasiver Dosierungen. Kontinuierliche Fortschritte in der Formulierungstechnologie ermöglichen eine komfortablere Verabreichung von Proteinen und Impfstoffen, verbessern die Patienten-Compliance und erweitern den Zugang über traditionelle Injektionstherapien hinaus.

- Beispielsweise werden neuartige orale Biologika-Formulierungen erforscht, um die Stabilität im Magen-Darm-Trakt zu verbessern. Dadurch können therapeutische Proteine und Impfstoffe dem enzymatischen Abbau widerstehen und effektive Immunantworten hervorrufen. Diese Entwicklungen ermöglichen einen breiteren Einsatz in Massenimpfprogrammen und im Management chronischer Erkrankungen, insbesondere in Regionen mit begrenzter Gesundheitsinfrastruktur.

- Innovationen bei Verkapselungstechnologien, Nanopartikelträgern und Schutzbeschichtungen tragen zur Verbesserung der Bioverfügbarkeit und Zielspezifität bei. Diese Fortschritte unterstützen eine effizientere Aufnahme therapeutischer Proteine im Körper und eine verbesserte Immunaktivierung bei oralen Impfstoffen, was zu besseren Behandlungsergebnissen und einer länger anhaltenden Immunität führt.

- Die Ausweitung der Forschung an oralen Impfstoffen gegen Krankheiten wie Polio, Cholera, Rotavirus und neu auftretende Infektionskrankheiten trägt zur wachsenden Akzeptanz nicht-injizierbarer Impfmethoden bei. Diese Darreichungsformen vereinfachen Lagerung, Transport und großflächige Verteilung im Vergleich zu herkömmlichen injizierbaren Impfstoffen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Pharma- und Biotechnologieunternehmen kooperieren zunehmend mit akademischen Einrichtungen und Forschungslaboren, um die Entwicklung oraler Protein- und Impfstoffplattformen der nächsten Generation zu beschleunigen. Dieses kollaborative Ökosystem fördert Innovationen und verkürzt die Entwicklungszeiten für neue Therapien.

- Dieser Trend hin zu zugänglicheren, stabileren und patientenfreundlicheren Therapien verändert die Behandlungsstandards sowohl in der Prävention als auch in der Therapie. Daher wird erwartet, dass die Nachfrage nach oralen Impfstoffen und innovativen therapeutischen Proteinprodukten weltweit bei Kindern, Erwachsenen und älteren Menschen stetig steigen wird.

Marktdynamik für therapeutische Proteine und orale Impfstoffe

Fahrer

Zunehmende Verbreitung chronischer Krankheiten und wachsende Impfinitiativen

- Die zunehmende Belastung durch chronische Erkrankungen wie Diabetes, Krebs, Autoimmunerkrankungen und genetische Erkrankungen ist ein wesentlicher Faktor für die steigende Nachfrage nach therapeutischen Proteinen. Diese Biologika spielen eine entscheidende Rolle bei der gezielten Behandlung, dem Krankheitsmanagement und der Verbesserung der Langzeitergebnisse, insbesondere bei Erkrankungen, bei denen herkömmliche niedermolekulare Medikamente weniger wirksam sind.

- Beispielsweise erweiterten im Mai 2024 mehrere Gesundheitsorganisationen nationale Impf- und Therapieprogramme, um den Zugang zu proteinbasierten Therapien und oralen Impfstoffen gegen übertragbare und nicht übertragbare Krankheiten zu verbessern. Diese Initiativen spiegeln den weltweit zunehmenden Fokus auf Prävention und Frühintervention wider.

- Zudem haben die zunehmende Häufigkeit von Infektionskrankheitsausbrüchen und die anhaltende Pandemiegefahr die weltweiten Bemühungen zur Impfstoffentwicklung verstärkt. Regierungen und internationale Gesundheitsorganisationen investieren massiv in die Forschung an oralen Impfstoffen, da diese praktische Vorteile bei Massenimpfkampagnen bieten.

- Die wachsende Zahl von Kindern und älteren Menschen, die anfälliger für Infektionen und chronische Erkrankungen sind, trägt zusätzlich zur Nachfrage nach sicheren und wirksamen therapeutischen Proteinen und oralen Impfstoffen bei. Diese Altersgruppen benötigen komfortable und weniger invasive Behandlungsoptionen, wodurch orale und proteinbasierte Therapien besonders geeignet sind.

- Das wachsende Bewusstsein der Bevölkerung für die Bedeutung von Impfungen und Biologika-Therapien, verbunden mit einer verbesserten Gesundheitsinfrastruktur in Entwicklungsländern, spielt ebenfalls eine Schlüsselrolle bei der Marktexpansion.

- Die zunehmende Verbreitung von Krankheiten, die starke staatliche Unterstützung und das wachsende öffentliche Bewusstsein tragen gemeinsam maßgeblich zur verstärkten Anwendung von therapeutischen Proteinen und oralen Impfstoffen weltweit bei.

Einschränkung/Herausforderung

Komplexe Herstellungsprozesse und hohe Entwicklungskosten

- Eine der größten Herausforderungen für den Markt für therapeutische Proteine und orale Impfstoffe ist die Komplexität ihrer Herstellungsprozesse. Diese Produkte erfordern hochkontrollierte Umgebungen, fortschrittliche Technologien und spezialisiertes Fachwissen, um Stabilität, Reinheit und Wirksamkeit zu gewährleisten, was die Produktionskosten erheblich erhöht

- Die Herstellung oraler Impfstoffe und therapeutischer Proteine erfordert beispielsweise ausgefeilte Verfahren, um die Wirkstoffe vor dem Abbau durch Hitze, Feuchtigkeit und Verdauungsenzyme zu schützen. Diese Anforderung erschwert die großtechnische Produktion und die Langzeitlagerung im Vergleich zu herkömmlichen Arzneimitteln.

- Die regulatorischen Anforderungen für Biologika und Impfstoffe sind äußerst streng und umfassen umfangreiche klinische Studien, Stabilitätsprüfungen und Qualitätskontrollmaßnahmen. Diese Vorschriften sind zwar unerlässlich für Sicherheit und Wirksamkeit, verlängern aber auch die Produktentwicklungszyklen und erhöhen die Gesamtkosten für die Hersteller.

- Zudem kann die unzureichende Kühlketteninfrastruktur in abgelegenen und Entwicklungsländern die Marktdurchdringung einschränken, insbesondere bei proteinbasierten Produkten, die empfindlich auf Temperaturschwankungen reagieren. Dies stellt in ländlichen und unterversorgten Gebieten eine erhebliche logistische Herausforderung dar.

- Obwohl technologische Fortschritte die Stabilität allmählich verbessern und die Produktionskosten senken, stellt der hohe Anfangsinvestitionsaufwand für Forschungs- und Produktionsanlagen weiterhin ein Hindernis für kleine und mittlere Unternehmen dar, die in den Markt eintreten.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche Innovationen bei der Formulierung, skalierbare Fertigungstechnologien und globale Investitionen im Gesundheitswesen wird entscheidend für die Aufrechterhaltung des langfristigen Wachstums des Marktes für therapeutische Proteine und orale Impfstoffe sein.

Marktübersicht für therapeutische Proteine und orale Impfstoffe

Der Markt ist segmentiert nach Wirkstoffklasse, Anwendung, Endverbrauchern und Vertriebskanal.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für therapeutische Proteine und orale Impfstoffe in therapeutische Proteine und orale Impfstoffe unterteilt. Das Segment der therapeutischen Proteine dominierte 2025 mit einem Marktanteil von 48,5 %, was auf die zunehmende Anwendung im Management chronischer und seltener Erkrankungen zurückzuführen ist. Therapeutische Proteine sind hochwirksam in der gezielten Behandlung und unterstützen Erkrankungen wie Onkologie, Hämatologie und Immunologie. Ihre Dominanz wird auch durch laufende klinische Forschung, verbesserte Herstellungskapazitäten und eine wachsende Präferenz für Biologika gegenüber herkömmlichen niedermolekularen Arzneimitteln gefördert. Starke Patentpipelines und strategische Kooperationen zwischen Biotechnologieunternehmen unterstützen zusätzlich ein nachhaltiges Umsatzwachstum. Diese Proteine bieten eine bessere Wirksamkeit, weniger Nebenwirkungen und längerfristige Behandlungsergebnisse, was Gesundheitsdienstleister dazu ermutigt, sie in Behandlungsprotokollen zu priorisieren. Die Nachfrage ist in entwickelten Regionen aufgrund einer besseren Gesundheitsinfrastruktur, Erstattungspolitiken und des Bewusstseins für fortschrittliche Biologika am höchsten. Darüber hinaus erweitern die Skalierbarkeit der Produktion und die Verfügbarkeit fortschrittlicher Verabreichungsmethoden wie oraler und subkutaner Formulierungen die Anwendung in Krankenhäusern, Kliniken und spezialisierten Versorgungszentren Das Segment profitiert weiterhin von staatlicher Förderung, wachsenden Patientenzahlen und einem zunehmenden Fokus auf personalisierte Medizin. Insgesamt bleiben therapeutische Proteine das Rückgrat des globalen Biologika-Marktes.

Für das Segment der oralen Impfstoffe wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an nicht-invasiven, patientenfreundlichen Impflösungen. Orale Impfstoffe bieten erhebliche Vorteile wie einfache Verabreichung, höhere Patientencompliance und Eignung für Massenimpfprogramme. Das zunehmende Bewusstsein für vermeidbare Infektionskrankheiten, insbesondere bei Kindern, und die Ausweitung staatlicher Impfinitiativen fördern die Akzeptanz. Laufende Innovationen in der Formulierungstechnologie, den Verkapselungsmethoden und den Stabilisatoren verbessern die Wirksamkeit und Haltbarkeit der Impfstoffe und steigern so die Marktdurchdringung weiter. In Entwicklungsländern ist das Wachstum aufgrund vereinfachter Logistik, geringerer Abhängigkeit von der Kühlkette und zunehmender Impfprogramme beschleunigt. Kooperationen zwischen Pharmaunternehmen und öffentlichen Gesundheitsorganisationen beschleunigen die Verteilung und die Reichweite der Impfungen. Orale Impfstoffe werden zunehmend für neue Indikationen wie neu auftretende Infektionskrankheiten und Kombinationsimpfungen erforscht, was zu einer raschen Akzeptanz beiträgt. Die solide Pipeline klinischer Studien und strategischer Partnerschaften des Segments untermauert das hohe Wachstumspotenzial. Die zunehmende Verbreitung von Impfungen wird zudem durch verstärkte öffentlich-private Initiativen zur globalen Impfquote beschleunigt. Patientenfreundliche Verabreichungsmethoden reduzieren Krankenhausbesuche und damit verbundene Gesundheitskosten. Technologische Verbesserungen bei der Verabreichung erhöhen die Stabilität und Haltbarkeit oraler Impfstoffe. All diese Faktoren tragen dazu bei, dass orale Impfstoffe weltweit die am schnellsten wachsende Arzneimittelklasse darstellen.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt in Herz-Kreislauf-Erkrankungen, Hämatologie, Immunologie, Onkologie, Infektionskrankheiten, Endokrinologie und Sonstige unterteilt. Das Segment Onkologie erzielte 2025 mit 35,7 % den größten Marktanteil, angetrieben durch die steigende Krebsprävalenz und die Wirksamkeit therapeutischer Proteine in zielgerichteten Therapien. Fortschrittliche Biologika werden zunehmend in Standard-Onkologieprotokolle integriert und bieten höhere Überlebensraten und eine geringere systemische Toxizität. Das Segment profitiert von starken F&E-Pipelines, staatlicher Unterstützung für Krebsbehandlungsinitiativen und einem wachsenden Patientenbewusstsein. Kontinuierliche klinische Studien unterstützen die Einführung innovativer Biologika. Die Verfügbarkeit von Behandlungen in Krankenhäusern, spezialisierten Zentren und Forschungskrankenhäusern erhöht den Marktanteil weiter. Die Verfügbarkeit von Kombinationstherapien verbessert die Behandlungsergebnisse. Steigende Investitionen in die onkologische pharmazeutische Forschung fördern die therapeutische Anwendung. Öffentlich-private Kooperationen erweitern den Zugang zu fortschrittlichen Therapien. Die Einführung von Onkologie-Biologika wird durch behördliche Zulassungen und Breakthrough-Therapie-Designierungen beschleunigt. Die Entwicklung monoklonaler Antikörper und rekombinanter Proteine erhöht die Segmentdurchdringung Im Gesundheitswesen werden Biologika in der Onkologie aufgrund ihrer nachgewiesenen Wirksamkeit und der positiven Patientenergebnisse bevorzugt.

Für den Bereich Infektionskrankheiten wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind globale Impfprogramme, ein steigendes Bewusstsein für vermeidbare Krankheiten und die Entwicklung neuartiger oraler Impfstoffe. Impfinitiativen für Kinder gewinnen in Schwellenländern zunehmend an Bedeutung. Regierungen fördern Massenimpfkampagnen durch Finanzierung und öffentlich-private Partnerschaften. Laufende klinische Studien für neue orale Impfstoffe stärken das Marktvertrauen. Verbesserte Vertriebswege reduzieren die Abhängigkeit von der Kühlkette und erreichen auch entlegene Gebiete. Aufklärungskampagnen informieren die Bevölkerung über die Vorteile von Impfungen. Impfprogramme zielen sowohl auf saisonale als auch auf neu auftretende Krankheiten ab. Erweiterte Indikationen für orale Impfstoffe erhöhen die Akzeptanz. Partnerschaften mit Nichtregierungsorganisationen beschleunigen die Impfkampagnen. Technologiegestützte Verabreichungsmethoden verbessern Haltbarkeit und Wirksamkeit. Weniger invasive und schmerzfreie Verabreichung fördern die Akzeptanz. Diese Faktoren tragen gemeinsam zum hohen globalen Wachstumspotenzial dieses Segments bei.

- Nach Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Krankenhaussegment dominierte mit einem Umsatzanteil von 52,6 % im Jahr 2025, unterstützt durch eine fortschrittliche Infrastruktur, einen hohen Patientenzufluss und spezialisierte Abteilungen für chronische und Infektionskrankheiten. Krankenhäuser bieten geschultes Personal, Kühlketteneinrichtungen und klinisches Monitoring für therapeutische Proteine und orale Impfstoffe. Krankenhäuser integrieren Biologika auch in stationäre und ambulante Behandlungsprogramme. Die Einführung wird durch staatliche Initiativen und Erstattungspolitiken beschleunigt. Eine starke Unterstützung klinischer Studien gewährleistet die Verfügbarkeit neuester Therapien. Die groß angelegte Beschaffung durch Krankenhäuser sichert eine stetige Versorgung. Krankenhäuser fungieren als primäre Impf- und Behandlungszentren. Die Nachfrage ist in städtischen und entwickelten Regionen am höchsten. Krankenhäuser dienen als zentrale Knotenpunkte für Vertrieb und Schulung. Sie unterstützen die kontinuierliche Überwachung der Therapieergebnisse. Krankenhausapotheken halten Sicherheits- und Qualitätsstandards ein. Insgesamt bleiben Krankenhäuser für die Markteinführung von entscheidender Bedeutung

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung ambulanter Therapien, häuslicher Pflegemodelle und kommunaler Impfprogramme. Kliniken bieten eine zugängliche und kostengünstige Versorgung in städtischen und stadtnahen Gebieten. Telemedizin und mobile Gesundheitseinheiten unterstützen diese Entwicklung. Kliniken ermöglichen die direkte Einbindung und Aufklärung von Patienten. Kommunale Impfkampagnen erweitern die Reichweite. Die geringere Abhängigkeit von der Krankenhausinfrastruktur erhöht die Flexibilität. Kliniken dienen als erste Anlaufstelle für präventive Maßnahmen. Das wachsende Bewusstsein für orale Impfstoffe steigert die Inanspruchnahme von Kliniken. Kliniken unterstützen zudem Programme zum Management chronischer Erkrankungen. Partnerschaften mit lokalen Behörden verbessern die Versorgungsabdeckung. Die verstärkte Nutzung von Kliniken entlastet Krankenhäuser. Komfort und personalisierte Betreuung sind die wichtigsten Faktoren für die Patientenpräferenz. All diese Faktoren machen Kliniken zum am schnellsten wachsenden Endnutzersegment.

- Nach Vertriebskanal

Auf Basis des Vertriebskanals ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken hielten 2025 mit 46,8 % den größten Anteil, was auf integrierte Krankenhausdienstleistungen, zentralisierte Beschaffung und die enge Überwachung biologischer Therapien zurückzuführen ist. Krankenhausapotheken gewährleisten die ordnungsgemäße Lagerung, Dosierung und Verabreichungsprotokolle. Die behördliche Aufsicht gewährleistet die Einhaltung der Vorschriften und die Sicherheit. Krankenhäuser erhalten ein hohes Patientenvertrauen und eine hohe Therapietreue aufrecht. Die Beschaffung in großen Mengen reduziert die Behandlungskosten. Die Verfügbarkeit von Fachpersonal gewährleistet die korrekte Verabreichung. Krankenhausapotheken sind die Hauptanlaufstellen sowohl für therapeutische Proteine als auch für orale Impfstoffe. Die zentralisierte Logistik verbessert die Zuverlässigkeit. Partnerschaften mit Herstellern sichern eine kontinuierliche Versorgung. Krankenhäuser unterstützen klinische Studien und die Einführung neuer Therapien. Die Integration in stationäre und ambulante Programme stärkt die Akzeptanz. Diese Faktoren tragen gemeinsam zur Dominanz der Krankenhausapotheken bei

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von E-Commerce, der Komfort der Hauslieferung und die steigende Nachfrage nach telemedizinischen Dienstleistungen zur Rezeptabwicklung. Online-Apotheken verbessern die Versorgung in abgelegenen Gebieten. Patienten können Medikamente mit minimalem Reiseaufwand bestellen. Die Integration in mobile Apps vereinfacht die Rezeptausstellung. Telekonsultationen fördern die Therapietreue. Das wachsende Bewusstsein für therapeutische Proteine und orale Impfstoffe unterstützt das Wachstum. Die geringere Abhängigkeit von Krankenhausbesuchen beschleunigt die Akzeptanz. Online-Apotheken bieten wettbewerbsfähige Preise. Effiziente Logistik gewährleistet die Produktstabilität. Abonnementmodelle fördern wiederholte Bestellungen. Digitale Plattformen bieten Patientensupport und Erinnerungen. Die rasche Expansion in Schwellenländern trägt zur CAGR bei. All diese Faktoren machen Online-Apotheken zum weltweit am schnellsten wachsenden Vertriebskanal.

Marktanalyse für therapeutische Proteine und orale Impfstoffe

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den Markt für therapeutische Proteine und orale Impfstoffe . Dies ist auf eine etablierte biopharmazeutische Industrie, hohe Investitionen in Forschung und Entwicklung, günstige regulatorische Rahmenbedingungen und die hohe Akzeptanz fortschrittlicher Biologika zurückzuführen. Der weitverbreitete Einsatz rekombinanter Proteine und oraler Impfstoffe in Krankenhäusern, Kliniken und Forschungseinrichtungen stärkt die führende Position der Region weiter.

- Die Präsenz großer Pharma- und Biotechnologieunternehmen sowie kontinuierliche Innovationen im Bereich Protein-Engineering und Impfstoffentwicklung beschleunigen die Produktakzeptanz und erweitern die therapeutischen Anwendungsmöglichkeiten bei chronischen und Infektionskrankheiten.

- Hohe Gesundheitsausgaben, eine fortschrittliche Forschungsinfrastruktur und ein zunehmender Fokus auf präventive Gesundheitsversorgung verstärken die Marktführerschaft der Region zusätzlich.

Markteinblicke für therapeutische Proteine und orale Impfstoffe in den USA:

Der US-amerikanische Markt für therapeutische Proteine und orale Impfstoffe wird 2025 den größten Marktanteil in Nordamerika erreichen. Treiber dieser Entwicklung sind signifikante Investitionen in die biotechnologische Forschung, die rasche Kommerzialisierung neuartiger Biologika und die starke Nachfrage nach wirksamen und zielgerichteten Therapien. Der Fokus des Landes auf Präzisionsmedizin, die umfangreiche Durchführung klinischer Studien und die staatliche Förderung der Impfstoffentwicklung tragen zu einem anhaltenden Marktwachstum bei.

Markteinblicke für therapeutische Proteine und orale Impfstoffe in Europa:

Der europäische Markt für therapeutische Proteine und orale Impfstoffe wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch eine starke regulatorische Förderung von Biologika, die zunehmende Verbreitung chronischer Erkrankungen und steigende Impfinitiativen. In ganz Europa steigt die Nachfrage nach fortschrittlichen proteinbasierten Therapien in der Onkologie, Immunologie und der Behandlung seltener Erkrankungen.

Markteinblicke für therapeutische Proteine und orale Impfstoffe in Großbritannien:

Der Markt für therapeutische Proteine und orale Impfstoffe in Großbritannien wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind steigende staatliche Investitionen in die Biowissenschaften, der Ausbau der pharmazeutischen Produktionskapazitäten und das wachsende Bewusstsein für präventive Impfprogramme. Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen fördern zudem Innovationen im Bereich oraler Impfstoffe.

Markteinblicke für therapeutische Proteine und orale Impfstoffe in Deutschland:

Der deutsche Markt für therapeutische Proteine und orale Impfstoffe wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind ein starker Pharmasektor, moderne Forschungseinrichtungen und die hohe Akzeptanz innovativer Biologika. Deutschlands Fokus auf technologischen Fortschritt und eine qualitativ hochwertige Gesundheitsversorgung fördert die Integration von therapeutischen Proteinen der nächsten Generation in die klinische Praxis.

Markteinblicke für therapeutische Proteine und orale Impfstoffe im asiatisch-pazifischen Raum:

Der Markt für therapeutische Proteine und orale Impfstoffe im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4 % am schnellsten wachsen . Treiber dieses Wachstums sind der expandierende Biotechnologiesektor, zunehmende staatliche Impfinitiativen, ein wachsendes Bewusstsein für präventive Gesundheitsmaßnahmen und der verbesserte Zugang zur Gesundheitsversorgung in Ländern wie China und Indien. Die rasche Urbanisierung und die Verbesserung der Gesundheitsinfrastruktur fördern das Marktwachstum in der gesamten Region zusätzlich.

Markteinblicke für therapeutische Proteine und orale Impfstoffe in Japan:

Der japanische Markt für therapeutische Proteine und orale Impfstoffe gewinnt aufgrund starker staatlicher Förderung biotechnologischer Innovationen, einer alternden Bevölkerung mit Bedarf an fortschrittlichen Therapien und eines zunehmenden Fokus auf Präventivmedizin an Dynamik. Die steigende Anwendung neuartiger proteinbasierter Therapeutika und kontinuierliche Investitionen in die Impfstoffforschung sind Schlüsselfaktoren für das Marktwachstum.

Markteinblicke für therapeutische Proteine und orale Impfstoffe in China:

Der chinesische Markt für therapeutische Proteine und orale Impfstoffe wird im Jahr 2025 einen bedeutenden Anteil am asiatisch-pazifischen Raum ausmachen. Dies ist auf das rasante Wachstum der heimischen biopharmazeutischen Industrie, groß angelegte Impfprogramme und die zunehmende staatliche Förderung der Biologika-Forschung zurückzuführen. Die wachsende Mittelschicht und das steigende Gesundheitsbewusstsein beschleunigen die Nachfrage nach therapeutischen Proteinen und oralen Impfstoffen im ganzen Land zusätzlich.

Marktanteil von therapeutischen Proteinen und oralen Impfstoffen

Die Branche der therapeutischen Proteine und oralen Impfstoffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer (USA)

• Moderna (USA)

• AstraZeneca (GB)

• Johnson & Johnson (USA)

• GlaxoSmithKline (GB)

• Sanofi (Frankreich)

• CureVac (Deutschland)

• BioNTech (Deutschland)

• Novo Nordisk (Dänemark)

• Merck & Co. (USA)

• Novartis (Schweiz)

• Bharat Biotech (Indien)

• Serum Institute of India (Indien)

• Sinovac Biotech (China

) • Sinopharm (China)

• Shionogi & Co. (Japan)

• Takeda Pharmaceutical (Japan)

• Celltrion (Südkorea)

• Arcturus Therapeutics (USA)

• Valneva SE (Österreich)

Neueste Entwicklungen auf dem globalen Markt für therapeutische Proteine und orale Impfstoffe

- Im Juli 2022 erhielt Nuvaxovid – ein proteinbasierter (nicht-mRNA-)COVID-19-Impfstoff von Novavax – in der Europäischen Union eine bedingte Marktzulassung für Jugendliche im Alter von 12 bis 17 Jahren. Dies war einer der ersten Fälle, in denen ein reiner Protein-Subunit-Impfstoff nach strenger behördlicher Prüfung für den breiten Einsatz in jüngeren Bevölkerungsgruppen zugelassen wurde.

- Im November 2022 aktualisierte die Weltgesundheitsorganisation (WHO) ihre Notfallzulassung für Nuvaxovid und genehmigte es als Grundimmunisierung für Jugendliche und als Auffrischungsimpfung für Erwachsene. Dies erweiterte die weltweite Akzeptanz proteinbasierter Impfstoffe über den anfänglichen Notfalleinsatz hinaus.

- Im Oktober 2024 brachte Novavax eine aktualisierte Formulierung von Nuvaxovid auf den Markt, die auf neuere Virusvarianten abzielt. Dieser aktualisierte Impfstoff erhielt in der EU die Marktzulassung für die Anwendung bei Personen ab 12 Jahren. Dies belegt die kontinuierliche Anpassung proteinbasierter Impfstoffe an sich verändernde Virusstämme und unterstreicht ihre Bedeutung für langfristige Immunisierungsstrategien.

- Im Mai 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Nuvaxovid® als Biologikum für bestimmte Risikogruppen (Personen ab 65 Jahren und Erwachsene zwischen 12 und 64 Jahren mit Vorerkrankungen). Damit ist Nuvaxovid® der erste rekombinante, proteinbasierte, nicht-mRNA-basierte COVID-19-Impfstoff, der in den USA vollständig zugelassen wurde. Dieser Meilenstein unterstreicht das weltweite Vertrauen der Regulierungsbehörden in die Sicherheit und Wirksamkeit proteinbasierter Impfstoffe und bietet eine langfristige Option für die Immunisierung mit Biologika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.