Global Thermoplastic Carbon Fiber Tapes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

659.08 Million

USD

959.03 Million

2024

2032

USD

659.08 Million

USD

959.03 Million

2024

2032

| 2025 –2032 | |

| USD 659.08 Million | |

| USD 959.03 Million | |

| % | |

|

Globale Marktsegmentierung für thermoplastische Kohlefasern nach Typ (unidirektionale (UD) Kohlefaserbänder, bidirektionale (BD) Kohlefaserbänder und andere Konfigurationen), Anwendung (Strukturverstärkung, Oberflächenschutz, elektrische Leitfähigkeit, Wärmeleitfähigkeit und andere), Endverbrauchsindustrie (Luftfahrt, Automobilindustrie, Sport und Freizeit, Windenergie, Bauwesen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für thermoplastische Kohlenstofffasern

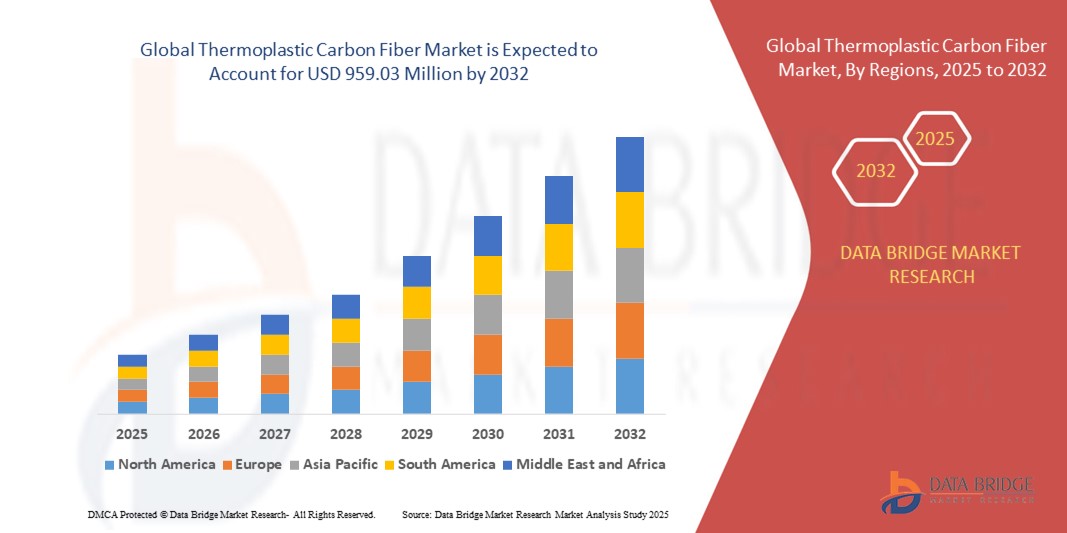

- Der globale Markt für thermoplastische Kohlenstofffasern wurde im Jahr 2024 auf 659,08 Millionen US-Dollar geschätzt und soll bis 2032 959,03 Millionen US-Dollar erreichen , bei einer CAGR von 4,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten und hochfesten Materialien in der Automobil-, Luft- und Raumfahrt- sowie Verteidigungsindustrie vorangetrieben, da die Hersteller zunehmend auf die Verbesserung der Kraftstoffeffizienz und die Reduzierung von Emissionen achten.

- Die zunehmende Verwendung thermoplastischer Verbundwerkstoffe in der Unterhaltungselektronik und bei Sportartikeln, die auf ihre Haltbarkeit, Recyclingfähigkeit und Kosteneffizienz zurückzuführen ist, fördert ebenfalls die Marktexpansion.

Marktanalyse für thermoplastische Kohlenstofffasern

- Die Marktanalyse zeigt einen Trend hin zu nachhaltigen und recycelbaren Materialien. Thermoplastische Kohlenstofffasern erweisen sich aufgrund ihrer Wiederverarbeitbarkeit und geringeren Umweltbelastung als bevorzugte Alternative zu duroplastischen Verbundwerkstoffen.

- Steigende Investitionen in Forschung und Entwicklung zur Verbesserung der Produktleistung und zur Entwicklung kostengünstiger Fertigungstechniken unterstützen das Wachstum des Marktes für thermoplastische Kohlefasern weiter.

- Nordamerika dominierte den Markt für thermoplastische Kohlefasern mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die hohe Akzeptanz in der Luft- und Raumfahrt, der Automobilindustrie und der Verteidigungsbranche.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für thermoplastische Kohlenstofffasern erwartet , angetrieben durch den zunehmenden Ausbau der Infrastruktur, die steigende Nachfrage nach Unterhaltungselektronik und wachsende Investitionen in den Bereichen Windenergie und Luft- und Raumfahrt.

- Das Segment UD-Carbonfaserbänder hatte im Jahr 2024 den größten Marktanteil, was auf ihr überlegenes Verhältnis von Festigkeit zu Gewicht und ihre weit verbreitete Verwendung in Strukturkomponenten der Luft- und Raumfahrt sowie der Automobilindustrie zurückzuführen ist, die eine hohe Steifigkeit und Präzision erfordern.

Berichtsumfang und Marktsegmentierung für thermoplastische Kohlefasern

|

Eigenschaften |

Wichtige Markteinblicke zu thermoplastischen Kohlenstofffasern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Expansion in Schwellenländer |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für thermoplastische Kohlenstofffasern

Zunehmende Nutzung leichter und nachhaltiger Materialien

Die steigende Nachfrage nach leichten, hochfesten Materialien in der Luft- und Raumfahrt, der Automobilindustrie und im Energiesektor treibt den Einsatz von thermoplastischen Kohlenstofffasern voran. Ihre Recyclingfähigkeit, schnelle Verarbeitung und überlegenen mechanischen Eigenschaften im Vergleich zu herkömmlichen duroplastischen Verbundwerkstoffen machen sie zur bevorzugten Wahl für Hersteller, die Effizienz- und Leistungsvorteile suchen.

• Die Industrie konzentriert sich auf die Reduzierung des CO2-Fußabdrucks und des Energieverbrauchs, was zu einer zunehmenden Präferenz für thermoplastische Verbundwerkstoffe führt. Ihre Wiederverarbeitbarkeit, die geringen VOC-Emissionen und die Kompatibilität mit automatisierten Herstellungsprozessen positionieren sie als umweltfreundliche Alternative in nachhaltigkeitsorientierten Märkten weltweit.

Schnelle Fortschritte bei Fertigungstechniken wie automatisierter Faserplatzierung (AFP), Formpressen und 3D-Druck ermöglichen die Massenproduktion thermoplastischer Kohlefaserkomponenten. Diese Verfahren senken die Arbeitskosten, verkürzen die Zykluszeiten und gewährleisten eine gleichbleibende Qualität für Großserienanwendungen in verschiedenen Branchen.

• So integrierten beispielsweise im Jahr 2024 mehrere Hersteller von Elektrofahrzeugen thermoplastische Kohlefasern in Batteriegehäuse und Strukturkomponenten. Dies trug dazu bei, das Fahrzeuggewicht um bis zu 30 % zu senken, die Crashsicherheit zu verbessern und die Energieeffizienz zu steigern, was den globalen Übergang zu umweltfreundlichen Mobilitätslösungen unterstützte.

• Während der Trend zur Nachhaltigkeit die Nachfrage steigert, müssen sich die Hersteller auf die Skalierung ihrer Produktionskapazitäten und die Verbesserung der Kosteneffizienz konzentrieren. Darüber hinaus ist die Aufrechterhaltung einer gleichmäßigen Faser-Matrix-Verbindungsqualität weiterhin entscheidend, um die strengen Zertifizierungsstandards in der Luft- und Raumfahrt sowie im Automobilbereich zu erfüllen.

Marktdynamik für thermoplastische Kohlenstofffasern

Treiber

Steigende Nachfrage in der Luft- und Raumfahrt- und Automobilindustrie

Der zunehmende Fokus auf Leichtbauwerkstoffe zur Kraftstoffeffizienz und Emissionsreduzierung in der Luft- und Raumfahrt sowie im Automobilsektor treibt den Markt für thermoplastische Kohlefasern maßgeblich voran. Ihr hohes Festigkeits-Gewichts-Verhältnis, ihre Korrosionsbeständigkeit und ihre Recyclingfähigkeit machen sie ideal für strukturelle und semistrukturelle Anwendungen.

Der Ausbau der Elektromobilität und autonomer Fahrzeuge beschleunigt die Einführung fortschrittlicher Verbundwerkstoffe, wobei thermoplastische Kohlefasern in Karosserieteilen, Fahrwerksteilen und Energiespeichersystemen zum Einsatz kommen. Dies reduziert nicht nur das Gewicht, sondern verbessert auch die Fahrzeugleistung, die Sicherheit und den Kraftstoffverbrauch.

• Fördernde staatliche Regelungen zur Emissionsreduzierung und Verbesserung der Sicherheitsstandards ermutigen OEMs, auf nachhaltige, leichte Materialien umzusteigen. Dieser Trend dürfte sich weiter verstärken, da die Ziele der CO2-Neutralität in den globalen Lieferketten der Fertigungsindustrie zunehmend an Bedeutung gewinnen.

• So kündigten Airbus und Boeing für 2023 den verstärkten Einsatz thermoplastischer Verbundwerkstoffe in Flugzeugen der nächsten Generation an. Ihr Ziel war es, die Montagekosten zu minimieren, die Produktionszeiten zu verkürzen und die Lebenszyklus-Emissionen durch vollständig recycelbare Luft- und Raumfahrtkomponenten zu reduzieren.

• Während die Nachfrage aus wichtigen Endverbrauchsindustrien weiter wächst, bleibt die Entwicklung kostengünstiger Verarbeitungstechnologien unerlässlich. Forschungskooperationen zwischen Universitäten, Verbundwerkstoffherstellern und OEMs sind entscheidend, um in diesem sich entwickelnden Markt Skaleneffekte zu erzielen.

Einschränkung/Herausforderung

Hohe Produktionskosten und begrenzte Recycling-Infrastruktur

Die komplexen Herstellungsprozesse und die hohen Kosten der Carbonfaser-Vorprodukte führen zu hohen Preisen für thermoplastische Carbonfasern. Dieser Kostenfaktor mindert die Wettbewerbsfähigkeit gegenüber Metallen und duroplastischen Verbundwerkstoffen in Branchen mit engen Gewinnspannen oder eingeschränkten Nachhaltigkeitsanforderungen.

Die Recyclinginfrastruktur für hochentwickelte Verbundwerkstoffe ist noch unterentwickelt, was das Kreislaufpotenzial thermoplastischer Kohlefaserprodukte trotz ihrer inhärenten Wiederverarbeitbarkeit einschränkt. In vielen Regionen fehlen Anlagen im industriellen Maßstab, die Fasern mit gleichbleibenden mechanischen Eigenschaften für die Wiederverwendung zurückgewinnen können.

Kleine und mittlere Hersteller stehen vor technologischen Hürden bei der Integration automatisierter Produktionstechniken, was zu langsameren Vermarktungsraten führt. Diese Technologielücke schränkt den Wettbewerb mit großen Unternehmen ein, die über höhere F&E-Budgets und Skaleneffekte verfügen.

• So berichteten beispielsweise mehrere Automobilzulieferer im Jahr 2023 von Schwierigkeiten bei der Ausweitung der Produktion thermoplastischer Verbundwerkstoffe aufgrund teurer Werkzeuge und begrenzter Materialverfügbarkeit. Diese Engpässe verlangsamten die Einführung trotz steigender Nachfrage nach Leichtbauwerkstoffen in Elektrofahrzeugen.

• Die Beseitigung von Kostenbarrieren und die Entwicklung robuster Recycling-Ökosysteme sind entscheidend für eine breite Akzeptanz in allen Branchen, insbesondere in Schwellenländern. Öffentlich-private Partnerschaften und politische Anreize könnten eine Schlüsselrolle bei der Bewältigung dieser strukturellen Herausforderungen spielen.

Marktumfang für thermoplastische Kohlefasern

Der Markt ist nach Typ, Anwendung und Endverbrauchsbranche segmentiert.

- Nach Typ

Der Markt für thermoplastische Kohlefasern ist nach Typ in unidirektionale (UD) Kohlefaserbänder, bidirektionale (BD) Kohlefaserbänder und andere Konfigurationen unterteilt. Das Segment der UD-Kohlefaserbänder hatte im Jahr 2024 den größten Marktanteil, was auf ihr überlegenes Verhältnis von Festigkeit zu Gewicht und ihre weit verbreitete Verwendung in Strukturkomponenten der Luft- und Raumfahrt sowie der Automobilindustrie zurückzuführen ist, die eine hohe Steifigkeit und Präzision erfordern.

Das Segment BD Carbon Fiber Tapes wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die steigende Nachfrage nach Sportgeräten, Rotorblättern von Windturbinen und Karosserieteilen für Autos, bei denen multidirektionale Tragfähigkeit und Designflexibilität für Haltbarkeit und Sicherheit unerlässlich sind.

- Nach Anwendung

Der Markt für thermoplastische Kohlefasern ist nach Anwendung in die Bereiche Strukturverstärkung, Oberflächenschutz, elektrische Leitfähigkeit, Wärmeleitfähigkeit und Sonstiges unterteilt. Das Segment Strukturverstärkung erzielte im Jahr 2024 den größten Umsatzanteil, was auf seine entscheidende Rolle bei Rumpfteilen in der Luft- und Raumfahrt, Fahrwerkskomponenten für Kraftfahrzeuge und Baumaterialien zurückzuführen ist, bei denen geringes Gewicht im Vordergrund steht.

Das Segment der elektrischen Leitfähigkeit wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Verwendung kohlenstofffaserverstärkter Materialien in fortschrittlicher Elektronik, Energiespeichersystemen und Elektrofahrzeugen der nächsten Generation, die leichte leitfähige Lösungen erfordern.

- Nach Endverbrauchsbranche

Auf der Grundlage der Endverbrauchsindustrie ist der Markt für thermoplastische Kohlefasern in die Branchen Luft- und Raumfahrt, Automobilindustrie, Sport und Freizeit, Windenergie, Bauwesen und Sonstige unterteilt. Das Segment Luft- und Raumfahrt dominierte den Markt im Jahr 2024, unterstützt durch den zunehmenden Einsatz thermoplastischer Verbundwerkstoffe in Verkehrsflugzeugen, Verteidigungsanwendungen und Raumfahrzeugdesigns der nächsten Generation zur Reduzierung des Treibstoffverbrauchs und der Lebenszykluskosten.

Im Automobilsegment wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate verzeichnet. Grund hierfür sind die schnelle Elektrifizierung von Fahrzeugen, die Nachfrage nach Leichtbaumaterialien für Batterien und Karosseriestrukturen von Elektrofahrzeugen sowie strenge gesetzliche Vorschriften zur Emissionsreduzierung im weltweiten Automobilbau.

Regionale Analyse des Marktes für thermoplastische Kohlefasern

- Nordamerika dominierte den Markt für thermoplastische Kohlefasern mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die hohe Akzeptanz in der Luft- und Raumfahrt, der Automobilindustrie und der Verteidigungsbranche.

- Die starke Produktionsbasis der Region, der technologische Fortschritt und die strengen Emissionsvorschriften beschleunigen den Übergang zu leichten Hochleistungsmaterialien

- Darüber hinaus unterstützt die Präsenz führender Luft- und Raumfahrthersteller sowie Investitionen in Forschung und Entwicklung ein nachhaltiges Marktwachstum in der Region.

Einblicke in den US-Markt für thermoplastische Kohlenstofffasern

Die USA erwirtschafteten 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die steigende Nachfrage nach fortschrittlichen Verbundwerkstoffen für Flugzeuge der nächsten Generation, Elektrofahrzeuge und Anwendungen im Bereich erneuerbare Energien zurückzuführen. Die bundesstaatliche Politik zur Förderung nachhaltiger Materialien und steigende Verteidigungsausgaben kurbeln die Nachfrage zusätzlich an. Darüber hinaus ermöglicht der Ausbau automatisierter Produktionstechnologien die kostengünstige Herstellung thermoplastischer Verbundwerkstoffe im großen Maßstab.

Einblicke in den europäischen Markt für thermoplastische Kohlefasern

Der europäische Markt für thermoplastische Carbonfasern wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür sind strenge Umweltvorschriften und der Fokus der EU auf Kreislaufwirtschaftsinitiativen. Die zunehmende Verbreitung von Leichtbau-Verbundwerkstoffen in der Automobil- und Windenergiebranche beschleunigt die regionale Nachfrage. Partnerschaften zwischen Verbundwerkstoffherstellern und Forschungseinrichtungen fördern zudem Innovation und Kostenoptimierung entlang der gesamten Wertschöpfungskette.

Einblicke in den britischen Markt für thermoplastische Kohlenstofffasern

Der britische Markt für thermoplastische Kohlefasern wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verwendung leichter, hochfester Materialien in der Luft- und Raumfahrt, der Automobilindustrie und den Bereichen erneuerbare Energien. Die fortschrittliche Ingenieurskunst des Landes und der Fokus auf Nachhaltigkeit befeuern die Nachfrage nach recycelbaren, leistungssteigernden Verbundwerkstoffen. Staatliche Anreize für grüne Mobilität und kontinuierliche Forschungs- und Entwicklungskooperationen zwischen Verbundwerkstoffherstellern und akademischen Einrichtungen unterstützen das Marktwachstum zusätzlich. Darüber hinaus steigern innovative britische Projekte – wie beispielsweise Arrivals Einsatz thermoplastischer Verbundwerkstoffe in modularen Elektrofahrzeugplattformen – die Bekanntheit lokaler Anwendungen und wecken das Interesse der Branche.

Markteinblick in thermoplastische Kohlenstofffasern in Deutschland

Deutschland wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch die Automobil- und Maschinenbaubranche. Der Fokus des Landes auf Hochleistungswerkstoffe für die Elektromobilität sowie staatlich geförderte Nachhaltigkeitsinitiativen treiben das Wachstum voran. Darüber hinaus fördert die Präsenz führender Automobilhersteller und Materialtechnologieunternehmen Forschungskooperationen und Kommerzialisierungsbemühungen in der Region.

Markteinblicke für thermoplastische Kohlenstofffasern im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen. Diese Entwicklung wird durch die rasante Industrialisierung, Urbanisierung und die zunehmende Luft- und Raumfahrt- sowie Automobilproduktion in China, Japan und Indien vorangetrieben. Staatliche Anreize zur Förderung erneuerbarer Energien und Elektrofahrzeuge verstärken die Nachfrage nach leichten Verbundwerkstoffen zusätzlich. Die Kostenvorteile und wachsenden Fertigungskapazitäten des asiatisch-pazifischen Raums ermöglichen zudem die Massenproduktion zu wettbewerbsfähigen Preisen.

Markteinblick in thermoplastische Kohlefasern in China

China hatte 2024 den größten Umsatzanteil am Markt für thermoplastische Kohlenstofffasern im asiatisch-pazifischen Raum, was auf seine umfangreiche Automobilproduktion und steigende Investitionen in die Luft- und Raumfahrt zurückzuführen ist. Der Fokus des Landes auf Elektromobilität und erneuerbare Energien steigert die Nachfrage nach hochfesten, recycelbaren Verbundwerkstoffen. Darüber hinaus beschleunigen Kooperationen mit globalen Verbundwerkstoffherstellern den Technologietransfer und den Ausbau der Produktionskapazitäten.

Einblicke in den japanischen Markt für thermoplastische Kohlefasern

Japans Markt für thermoplastische Kohlefasern wird aufgrund seiner fortschrittlichen Materialtechnologien und seiner starken Präsenz in der Automobil- und Luftfahrtindustrie von 2025 bis 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Die steigende Nachfrage nach nachhaltigen Hochleistungsmaterialien für Elektrofahrzeuge und Wasserstoffmobilitätsprojekte treibt die Akzeptanz voran. Japans Schwerpunkt auf Präzisionstechnik und automatisierten Fertigungsprozessen unterstützt zudem die Produktion hochwertiger thermoplastischer Verbundwerkstoffe.

Marktanteil thermoplastischer Kohlenstofffasern

Die Branche der thermoplastischen Kohlenstofffasern wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Owens Corning (USA)

- Jushi Group Co., Ltd.

- Nippon Electric Glass Co., Ltd. (NEG) (Japan)

- Saint-Gobain Vetrotex (Frankreich)

- Chongqing Polycomp International Corporation (CPIC) (China)

- Binani 3B – The Fibreglass Company (Indien)

- PPG Industries, Inc. (USA)

- AGY Holding Corp. (USA)

- Taishan Fiberglass Inc. (China)

- Johns Manville (USA)

- China Beihai Fiberglass Co., Ltd. (China)

- Chomarat-Gruppe (Frankreich)

- Nitto Boseki Co., Ltd. (Japan)

- Taiwan Glass Ind. Corp. (Taiwan)

- AGC Inc. (Japan)

Neueste Entwicklungen auf dem globalen Markt für thermoplastische Kohlenstofffasern

- Im Oktober 2021 kündigte Teijin Limited, ein führender Hersteller von Carbonfasern, die Entwicklung einer neuen Carbonfaser-Recyclingtechnologie namens „Eco Circle Solution“ an. Dieses innovative Verfahren ermöglicht das chemische Recycling von duroplastischen kohlenstofffaserverstärkten Kunststoffen (CFK) zu neuen thermoplastischen Carbonfasermaterialien. Durch das Recycling und die Wiederverwendung von Carbonfasern möchte Teijin zur Kreislaufwirtschaft beitragen und die Umweltauswirkungen der Carbonfaserproduktion und des Abfalls reduzieren.

- Im September 2021 stellte die Hexcel Corporation eine neue Reihe thermoplastischer Kohlefaser-Prepreg-Bänder für die Großserienproduktion von Verbundteilen vor. Die neue Produktlinie „HexPly M77“ bietet verbesserte Verarbeitungseigenschaften und kürzere Zykluszeiten als herkömmliche duroplastische Prepregs. Diese Bänder richten sich speziell an Branchen wie die Automobilindustrie, die Luft- und Raumfahrt und industrielle Anwendungen, in denen schnelle Produktionszyklen und Kosteneffizienz entscheidende Faktoren sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.