Global Thermosetting Aerospace Composites Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.83 Billion

USD

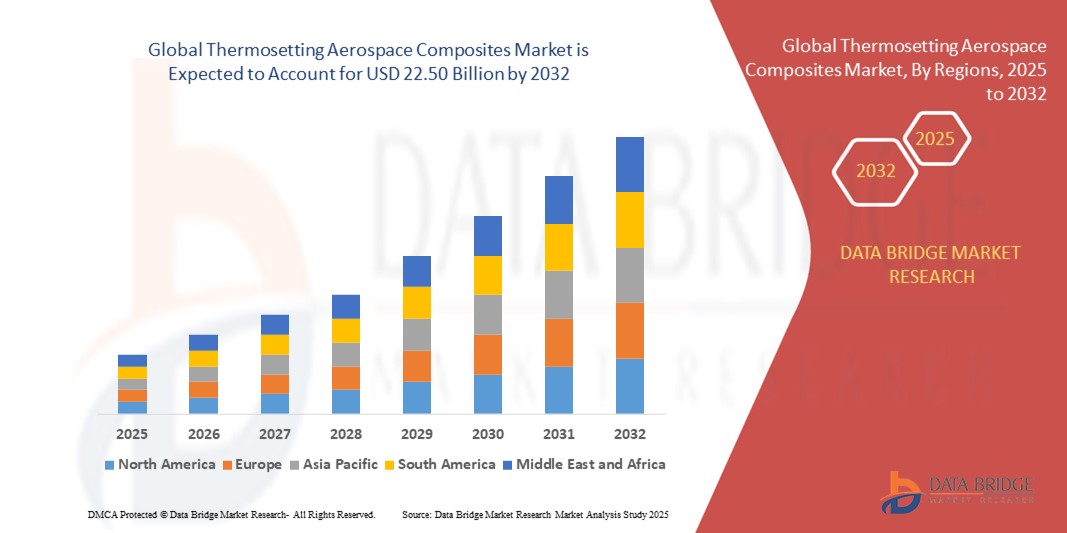

22.50 Billion

2024

2032

USD

8.83 Billion

USD

22.50 Billion

2024

2032

| 2025 –2032 | |

| USD 8.83 Billion | |

| USD 22.50 Billion | |

| % | |

|

Globale Marktsegmentierung für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt nach Harztyp (Epoxid, Phenole, Polyester und Polyimide), Flugzeugtyp (Verkehrsflugzeuge, Geschäfts- und allgemeine Luftfahrt, zivile Hubschrauber, Militärflugzeuge und andere), Anwendung (Innen- und Außenbereich) – Branchentrends und Prognose bis 2032

Marktgröße für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt

- Der globale Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt wird im Jahr 2024 auf 8,83 Milliarden US-Dollar geschätzt und soll bis 2032 22,50 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 12,4 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Einsatz von leichten, hochfesten Verbundwerkstoffen zur Verbesserung der Treibstoffeffizienz, Emissionsreduzierung und Leistungssteigerung von Flugzeugen sowie durch die steigende Nachfrage nach Flugzeugen der nächsten Generation für kommerzielle, militärische und Weltraumanwendungen vorangetrieben.

- Auch die zunehmende Verwendung duroplastischer Verbundwerkstoffe in Strukturkomponenten zur Verlängerung der Lebensdauer von Flugzeugen und zur Senkung der Wartungskosten trägt zum Marktwachstum bei.

Marktanalyse für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt

- Der globale Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt verzeichnet aufgrund ihrer überlegenen mechanischen Eigenschaften, ihrer hohen thermischen Stabilität sowie ihrer Beständigkeit gegen Ermüdung und Korrosion ein robustes Wachstum. Dadurch eignen sie sich ideal für kritische Anwendungen in der Luft- und Raumfahrt.

- Ihre Fähigkeit, das Gesamtgewicht des Flugzeugs zu reduzieren und dadurch die Treibstoffeffizienz zu verbessern und die Betriebskosten zu senken, treibt die Einführung weiter voran

- Nordamerika dominierte den Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die starke Nachfrage nach leichten, leistungsstarken Materialien sowohl im kommerziellen als auch im militärischen Luft- und Raumfahrtsektor.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt verzeichnet, getrieben durch den zunehmenden Fluggastverkehr, die steigende Flugzeugbeschaffung und den Ausbau der Produktionskapazitäten in Ländern wie China, Indien und Japan.

- Das Epoxidsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch seine außergewöhnliche mechanische Festigkeit, chemische Beständigkeit und Eignung für Hochleistungsanwendungen in der Luft- und Raumfahrt. Epoxidbasierte Verbundwerkstoffe werden aufgrund ihres geringen Gewichts und ihrer Langlebigkeit häufig in primären und sekundären Flugzeugstrukturen wie Tragflächen, Rumpfplatten und Heckteilen eingesetzt. Kontinuierliche Weiterentwicklungen bei Epoxidformulierungen verbessern die Leistung unter extremen Betriebsbedingungen weiter.

Berichtsumfang und Marktsegmentierung für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt

|

Eigenschaften |

Wichtige Markteinblicke zu duroplastischen Verbundwerkstoffen für die Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt

Zunehmende Verwendung von Leichtbau- und Hochleistungsmaterialien in der Luft- und Raumfahrtindustrie

- Die zunehmende Nachfrage nach leichten und dennoch hochfesten Materialien verändert die Luft- und Raumfahrtindustrie. Duroplastische Verbundwerkstoffe werden zunehmend zum bevorzugten Material für kritische Struktur- und Innenraumkomponenten. Ihre Fähigkeit, das Flugzeuggewicht zu reduzieren, trägt direkt zu einer verbesserten Treibstoffeffizienz und geringeren Emissionen bei und steht im Einklang mit den globalen Nachhaltigkeitszielen.

- Die steigende Nachfrage nach Materialien mit überlegener thermischer Stabilität und Ermüdungsbeständigkeit treibt den Einsatz in Anwendungen wie Rumpfsektionen, Tragflächen, Leitwerken und Triebwerkskomponenten voran. Dieser Trend zeigt sich insbesondere in Flugzeugprogrammen der neuen Generation, bei denen Leistung und Effizienz oberste Priorität haben.

- Die Entwicklung innovativer Harzsysteme und Verstärkungsfasern ermöglicht duroplastischen Verbundwerkstoffen eine bessere Schlagfestigkeit und längere Lebensdauer und ist somit ideal für die kommerzielle und militärische Luftfahrt.

- So meldete Airbus im Jahr 2024 eine deutliche Reduzierung des Gesamtgewichts des Flugzeugs durch die Integration fortschrittlicher Epoxid-basierter Kohlefaserverbundwerkstoffe in sein A350-Programm. Dadurch wurden Reichweite und Kraftstoffverbrauch verbessert und gleichzeitig strenge Sicherheits- und Leistungsstandards eingehalten.

- Während die Akzeptanz von duroplastischen Verbundwerkstoffen für die Luft- und Raumfahrt zunimmt, hängt das volle Potenzial dieser Werkstoffe von kontinuierlichen Fortschritten in den Herstellungsprozessen, Kostensenkungsstrategien und Recyclinglösungen ab, um sowohl die Leistungs- als auch die Nachhaltigkeitsanforderungen zu erfüllen.

Marktdynamik für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt

Treiber

Wachsende Nachfrage nach treibstoffeffizienten Flugzeugen und leistungsstärkeren Werkstoffen

- Der weltweit steigende Flugverkehr und die Bemühungen um eine umweltfreundlichere Luftfahrt veranlassen Flugzeughersteller dazu, nach Materialien zu suchen, die den Treibstoffverbrauch senken, ohne die Sicherheit zu beeinträchtigen. Duroplastische Verbundwerkstoffe ermöglichen erhebliche Gewichtseinsparungen bei gleichzeitig hohem Festigkeits-Gewichts-Verhältnis und erfüllen diese Anforderungen optimal.

- Fluggesellschaften bevorzugen zunehmend Flugzeuge mit niedrigeren Betriebskosten, was den Einsatz von Verbundwerkstoffen in strukturellen und nicht-strukturellen Komponenten weiter vorantreibt. Geringerer Wartungsaufwand und verbesserte Korrosionsbeständigkeit steigern zudem die Betriebseffizienz.

- OEMs und Zulieferer in der Luft- und Raumfahrt investieren massiv in automatisierte Verbundwerkstoff-Fertigungstechnologien wie Harztransferformen und automatisierte Faserplatzierung, um die Produktionseffizienz und Skalierbarkeit zu steigern.

- So kündigte Boeing beispielsweise für 2023 die verstärkte Verwendung von duroplastischen Verbundwerkstoffen in seinem 777X-Programm an und integrierte kohlenstofffaserverstärkte Epoxidsysteme in die Flügelstrukturen, um die aerodynamische Leistung zu verbessern und den Treibstoffverbrauch zu senken.

- Während die starke Nachfrage und die Einführung neuer Technologien den Markt vorantreiben, sind die Überwindung von Rohstoffkostenschwankungen und die Gewährleistung stabiler Lieferketten weiterhin entscheidend für nachhaltiges Wachstum.

Einschränkung/Herausforderung

Hohe Produktionskosten und begrenzte Recycling-Infrastruktur

- Die Herstellung duroplastischer Verbundwerkstoffe für die Luft- und Raumfahrt erfordert komplexe Prozesse und teure Rohstoffe. Dies macht sie für einige Luft- und Raumfahrtprogramme, insbesondere in Entwicklungsmärkten oder kostensensiblen Segmenten, unerschwinglich.

- Das Recycling duroplastischer Verbundwerkstoffe bleibt aufgrund ihres irreversiblen Aushärtungsprozesses eine große Herausforderung, was zu Bedenken hinsichtlich der Entsorgung am Ende der Lebensdauer und einem zunehmenden Druck durch Umweltvorschriften führt.

- Die Luft- und Raumfahrtindustrie ist bei der Ausweitung ihrer Produktionskapazitäten aufgrund der hohen Kapitalinvestitionen für Spezialausrüstung und Fachkräfte eingeschränkt, was eine breite Einführung zusätzlich erschwert.

- So nannten beispielsweise mehrere europäische Luft- und Raumfahrtzulieferer im Jahr 2024 hohe Energiekosten und die Volatilität der Harzpreise als Haupthindernisse für die Ausweitung der Produktion von duroplastischen Verbundwerkstoffen für Flugzeuge der nächsten Generation.

- Technologische Innovationen und neue Harzchemien sind zwar vielversprechend, doch die Lösung von Kosten- und Recyclingproblemen wird entscheidend sein, damit der Markt sein volles Potenzial entfalten kann, insbesondere angesichts des zunehmenden Nachhaltigkeitsdrucks.

Marktumfang für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt

Der Markt ist nach Harztyp, Flugzeugtyp und Anwendung segmentiert.

- Nach Harztyp

Der Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt ist nach Harztyp in Epoxid, Phenolharze, Polyester und Polyimide unterteilt. Das Epoxidsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, bedingt durch seine außergewöhnliche mechanische Festigkeit, chemische Beständigkeit und Eignung für Hochleistungsanwendungen in der Luft- und Raumfahrt. Epoxidbasierte Verbundwerkstoffe werden aufgrund ihres geringen Gewichts und ihrer Langlebigkeit häufig in primären und sekundären Flugzeugstrukturen wie Tragflächen, Rumpfplatten und Heckteilen eingesetzt. Kontinuierliche Weiterentwicklungen der Epoxidformulierungen verbessern die Leistung unter extremen Betriebsbedingungen weiter.

Das Segment Polyimide dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund hierfür sind ihre hervorragende thermische Stabilität und die Fähigkeit, auch bei hohen Temperaturen ihre mechanische Integrität zu bewahren. Diese Eigenschaften machen polyimidbasierte Verbundwerkstoffe besonders geeignet für Triebwerkskomponenten in der Luft- und Raumfahrt sowie für Hochtemperaturanwendungen. Die zunehmende Forschung an Hochtemperatur-Harzsystemen für Flugzeugantriebe der nächsten Generation dürfte die Nachfrage in diesem Segment ankurbeln.

- Nach Flugzeugtyp

Der Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt ist nach Flugzeugtypen in Verkehrsflugzeuge, Geschäfts- und allgemeine Luftfahrt, zivile Hubschrauber, Militärflugzeuge und weitere unterteilt. Das Segment Verkehrsflugzeuge hatte 2024 den größten Marktanteil, angetrieben durch die steigende Produktion treibstoffsparender Passagierflugzeuge und den Einsatz von Verbundwerkstoffen zur Gewichts- und Betriebskostenreduzierung. Der zunehmende Einsatz duroplastischer Verbundwerkstoffe in Rumpfstrukturen, Flügelbaugruppen und Innenausstattungen treibt das Wachstum in diesem Segment weiter voran.

Der Bereich Militärflugzeuge wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies wird durch steigende Investitionen in Verteidigungsprogramme der nächsten Generation und die Nachfrage nach Hochleistungsmaterialien, die extremen Bedingungen standhalten, unterstützt. Duroplastische Verbundwerkstoffe bieten eine verbesserte Haltbarkeit, radarabsorbierende Eigenschaften und Widerstandsfähigkeit gegen raue Umgebungen und sind daher ein unverzichtbares Material für moderne Kampf- und Überwachungsflugzeuge.

- Nach Anwendung

Der Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt ist nach Anwendungsbereichen in Innen- und Außenbereiche unterteilt. Der Außenbereich erzielte 2024 den größten Marktanteil, was auf den umfangreichen Einsatz duroplastischer Verbundwerkstoffe in Flugzeughautplatten, Flügelstrukturen und Leitwerken zurückzuführen ist. Ihre überlegene Widerstandsfähigkeit gegenüber Umweltbelastungen und ihre hervorragende Tragfähigkeit machen sie ideal für Außenanwendungen in der Luft- und Raumfahrt.

Der Innenraumbereich dürfte zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen. Grund dafür ist der Bedarf an Leichtbauwerkstoffen für Kabinenstrukturen, Sitzkomponenten und Innenverkleidungen zur Verbesserung der Treibstoffeffizienz und des Passagierkomforts. Die Möglichkeit, duroplastische Verbundwerkstoffe in komplexe Formen zu bringen und mit hoher ästhetischer Qualität zu veredeln, steigert ihre Attraktivität für Flugzeuginnenräume zusätzlich.

Regionale Analyse des Marktes für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt

- Nordamerika dominierte den Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die starke Nachfrage nach leichten, leistungsstarken Materialien sowohl im kommerziellen als auch im militärischen Luft- und Raumfahrtsektor.

- Die Region profitiert von der Präsenz führender Luft- und Raumfahrthersteller, robusten Investitionen in Forschung und Entwicklung sowie fortschrittlichen Produktionskapazitäten, was die breite Einführung von duroplastischen Verbundwerkstoffen im Flugzeugbau fördert.

- Das Wachstum wird durch die Betonung von Treibstoffeffizienz, Emissionsreduzierung und der Modernisierung bestehender Flotten weiter unterstützt, wodurch duroplastische Verbundwerkstoffe zu einer wichtigen Materialwahl für die Luft- und Raumfahrtindustrie werden.

Markteinblicke für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt in den USA

Der US-Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch den umfangreichen Einsatz in militärischen und kommerziellen Flugzeugprogrammen. Der starke Fokus des Landes auf Innovationen in der Luft- und Raumfahrt, unterstützt durch staatliche Verteidigungsausgaben und Forschung und Entwicklung im privaten Sektor, treibt die Nachfrage weiterhin an. Der zunehmende Einsatz von Verbundwerkstoffen auf Epoxid- und Polyimidbasis in Struktur- und Innenraumkomponenten verbessert die Leistung, Haltbarkeit und Gewichtsersparnis von Flugzeugen. Darüber hinaus wird erwartet, dass der Ausbau der Flugzeugproduktionslinien der nächsten Generation das Marktwachstum in den kommenden Jahren aufrechterhalten wird.

Markteinblick für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt in Europa

Der europäische Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch strenge Umweltvorschriften und den Bedarf an treibstoffeffizienten Flugzeugen. Die führenden Luft- und Raumfahrthersteller der Region, darunter Airbus und mehrere Tier-1-Zulieferer, integrieren zunehmend fortschrittliche duroplastische Verbundwerkstoffe in neue und umgerüstete Flugzeuge. Steigende Passagierzahlen und die Nachfrage nach Leichtbauwerkstoffen zur Erreichung der CO₂-Reduktionsziele fördern die Akzeptanz in kommerziellen und militärischen Anwendungen.

Markteinblicke für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt in Großbritannien

Der britische Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die starke Produktionsbasis des Landes und Investitionen in Verbundwerkstoffinnovationen zurückzuführen. Die Einbindung des Landes in globale Lieferketten der Luft- und Raumfahrt sowie sein Streben nach nachhaltigen Luftfahrttechnologien fördern den verstärkten Einsatz duroplastischer Verbundwerkstoffe in Rumpf-, Flügel- und Innenraumanwendungen.

Markteinblick für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt in Deutschland

Der deutsche Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die Ingenieurskompetenz des Landes, die Forschungs- und Entwicklungskapazitäten im Luft- und Raumfahrtbereich sowie den Fokus auf nachhaltige Fertigungsprozesse unterstützt. Die deutsche Luft- und Raumfahrtindustrie setzt zunehmend Phenol- und Epoxid-Verbundwerkstoffe in Innenverkleidungen, Bodenbelägen und Strukturkomponenten ein, um sowohl Leistungs- als auch Feuerbeständigkeitsanforderungen zu erfüllen.

Markteinblicke für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt im asiatisch-pazifischen Raum

Der Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Begünstigt wird dies durch die rasante Expansion der kommerziellen Luftfahrt, steigende Verteidigungsbudgets und die zunehmende Flugzeugproduktion in China, Indien und Japan. Regierungsinitiativen zur Stärkung der heimischen Luft- und Raumfahrtproduktion sowie die zunehmende Nutzung fortschrittlicher Verbundwerkstofftechnologien beschleunigen das Marktwachstum. Die steigende Nachfrage nach treibstoffeffizienten Hochleistungsflugzeugen fördert die Nutzung duroplastischer Verbundwerkstoffe in der Region zusätzlich.

Einblicke in den japanischen Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt

Der japanische Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf den Schwerpunkt des Landes auf hochpräzise Fertigung in der Luft- und Raumfahrt und die Integration fortschrittlicher Verbundwerkstoffe in Flugzeuge der nächsten Generation zurückzuführen. Dank einer starken inländischen Lieferkette und technologischem Know-how setzt Japan auf Polyimid- und Epoxid-Verbundwerkstoffe, um die Leistung zu steigern, das Gewicht zu reduzieren und die Treibstoffeffizienz sowohl in der kommerziellen als auch in der militärischen Luftfahrt zu verbessern.

Markteinblick in duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt in China

Der chinesische Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt hatte 2024 den größten Anteil im asiatisch-pazifischen Raum, unterstützt durch die schnell wachsenden Fertigungskapazitäten des Landes und hohe staatliche Investitionen in die Luftfahrt. Chinas Verkehrsflugzeugprogramme sowie der Ausbau der Militärluftfahrt treiben die großflächige Einführung duroplastischer Verbundwerkstoffe voran. Die Verfügbarkeit inländischer Verbundwerkstoffhersteller und die kostengünstige Produktion stärken Chinas Position auf dem Weltmarkt weiter.

Marktanteil duroplastischer Verbundwerkstoffe für die Luft- und Raumfahrt

Die Branche der duroplastischen Verbundwerkstoffe für die Luft- und Raumfahrt wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Toray Industries Ltd. (Japan)

- Solvay-Gruppe (Belgien)

- Teijin Limited (Japan)

- Owen Corning (USA)

- Royal Ten Cate (Niederlande)

- SGL Group (Deutschland)

- Kaman (USA)

- Hexcel Corporation (USA)

- General Electric (USA)

- Koninklijke Ten Cate BV (Niederlande)

- Mitsubishi Rayon Co., Ltd. (Japan)

- Jushi-Gruppe (China)

Neueste Entwicklungen auf dem globalen Markt für duroplastische Verbundwerkstoffe für die Luft- und Raumfahrt

- Im März 2020 schloss Merck eine Vertriebsvereinbarung mit Azelis ab und ernannte das Unternehmen zum offiziellen Distributor in Vietnam für eine Reihe von Produkten, darunter Körperpflege, CASE (Beschichtungen, Klebstoffe, Dichtstoffe und Elastomere), Lebensmittel und Gesundheit sowie Industriechemikalien. Diese strategische Zusammenarbeit zielt darauf ab, die Marktpräsenz von Merck in Vietnam zu stärken, indem das umfangreiche Vertriebsnetz und die lokale Expertise von Azelis genutzt werden. Die Partnerschaft soll die Produktverfügbarkeit verbessern, den Kundenservice optimieren und die Marktreichweite in verschiedenen Branchen ausbauen. Darüber hinaus unterstützt sie die wachsende Nachfrage nach hochwertigen Spezialchemikalien in der Region und trägt so zum allgemeinen Marktwachstum bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.