Global Thin Wall Mould Market

Marktgröße in Milliarden USD

CAGR :

%

USD

41.60 Billion

USD

58.70 Billion

2024

2032

USD

41.60 Billion

USD

58.70 Billion

2024

2032

| 2025 –2032 | |

| USD 41.60 Billion | |

| USD 58.70 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Dünnwandformen nach Produkttyp (Boxen, Becher, Schüsseln, Teller, Tabletts, Eimer, Behälter und Sonstiges), Herstellungsverfahren (Thermoformen und Spritzgießen), Endverbraucher (Lebensmittel, Getränke, Elektrotechnik und Elektronik, Pharma und Gesundheitswesen, Automobilindustrie, Konsumgüter sowie Mineralien und Chemikalien) – Branchentrends und Prognose bis 2032

Marktgröße für Dünnwandformen

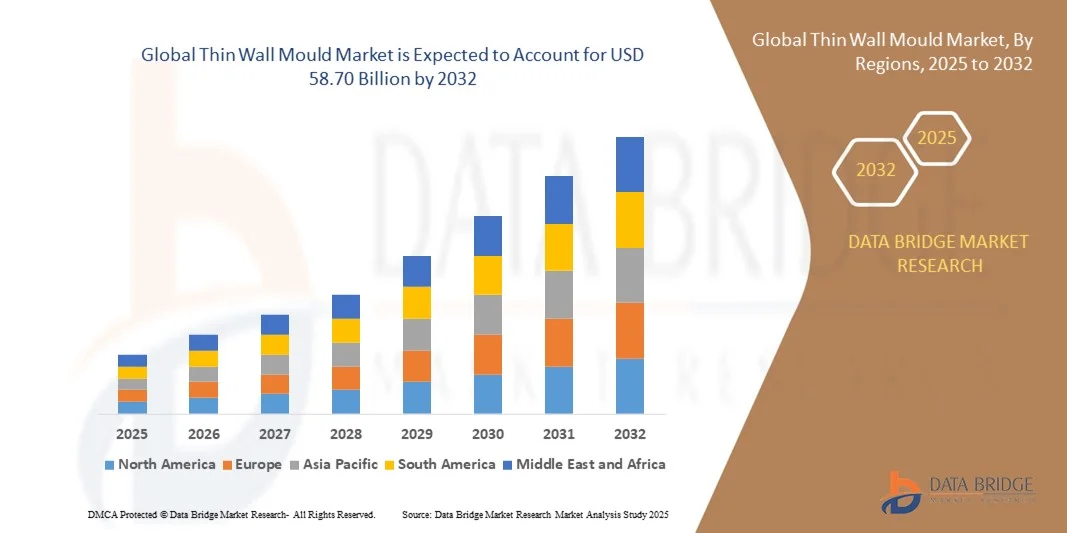

- Der globale Markt für Dünnwandformen hatte im Jahr 2024 einen Wert von 41,60 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 58,70 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten und langlebigen Verpackungslösungen in der Lebensmittel- und Getränkeindustrie angetrieben, wo dünnwandige Formen eine Hochgeschwindigkeitsproduktion und einen reduzierten Materialverbrauch ermöglichen.

- Die zunehmende Nutzung von Spritzgusstechnologien zur Herstellung dünnwandiger Behälter und Komponenten in Branchen wie Konsumgüter und Gesundheitswesen trägt zusätzlich zur Marktexpansion bei.

Marktanalyse für Dünnwandformen

- Der globale Markt für Dünnwandformen verzeichnet ein stetiges Wachstum, das durch technologische Innovationen, die zunehmende Automatisierung von Formgebungsprozessen und den Trend zu nachhaltigen und leichten Verpackungsmaterialien angetrieben wird.

- • Die Hersteller konzentrieren sich auf Präzisionswerkzeuge, Mehrkavitätenformen und Hochleistungsstähle, um kürzere Produktionszyklen und eine verbesserte Produktqualität zu erzielen.

- Nordamerika dominierte 2024 den Markt für Dünnwandformen mit dem größten Umsatzanteil von 40,62 %, angetrieben durch die starke Nachfrage nach leichten, langlebigen und nachhaltigen Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Dünnwandformen verzeichnet , angetrieben durch die steigende Nachfrage nach nachhaltigen und kosteneffizienten Verpackungen, den Ausbau der Produktionskapazitäten und technologische Fortschritte bei Formgebungsanlagen.

- Das Segment der Kartonverpackungen erzielte 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach robusten, leichten und kostengünstigen Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie. Dünnwandige Formkartons bieten eine hohe Stapelstabilität, einen geringeren Materialverbrauch und schnellere Produktionszyklen und sind daher die bevorzugte Wahl für große Verpackungshersteller.

Berichtsumfang und Marktsegmentierung für Dünnwandformen

|

Attribute |

Wichtige Markteinblicke in Dünnwandformen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Dünnwandformen

Zunehmende Nutzung von leichten und nachhaltigen Verpackungslösungen

- Die steigende Nachfrage nach leichten und umweltfreundlichen Verpackungen verändert den Markt für Dünnwandformen. Hersteller setzen vermehrt auf Dünnwandformung, um Hochleistungsbehälter mit reduziertem Materialverbrauch und kürzeren Produktionszyklen herzustellen. Dies senkt nicht nur die Produktionskosten, sondern trägt auch zu globalen Nachhaltigkeits- und Abfallvermeidungszielen bei und unterstützt Unternehmen dabei, strengere Umweltauflagen und Ziele zur Reduzierung des CO₂-Fußabdrucks in wichtigen Volkswirtschaften einzuhalten.

- Der Trend hin zu recycelbaren und biologisch abbaubaren Materialien beschleunigt die Innovation im Bereich dünnwandiger Formen und Werkzeugtechnologien. Unternehmen investieren in Präzisionsformsysteme, die moderne Polymere wie PP und PET verarbeiten können und gleichzeitig Haltbarkeit und Flexibilität für Lebensmittel- und Getränkeverpackungen gewährleisten. Diese technologische Entwicklung ermöglicht die Herstellung dünnerer, aber dennoch stabilerer Produkte, reduziert die Abhängigkeit von Kunststoffen und verbessert die Recyclingfähigkeit entlang der Lieferketten.

- Dieser Trend wird durch die Verbraucherpräferenz für praktische und umweltfreundliche Verpackungslösungen in Branchen wie Molkereiprodukten, Fertiggerichten und Körperpflegeprodukten weiter verstärkt. Dünnwandige Formen ermöglichen eine schnellere Produktion von leichten, stapelbaren und kostengünstigen Verpackungen, die sowohl ästhetischen als auch funktionalen Anforderungen gerecht werden. Diese Hinwendung zu nachhaltigen Materialien hilft Unternehmen zudem, sich von der Konkurrenz abzuheben und umweltbewusste Kunden anzusprechen.

- Beispielsweise stellten im Jahr 2023 mehrere europäische Verpackungshersteller auf Dünnwand-Formtechnologie für Joghurt- und Take-away-Behälter um und reduzierten so den Materialverbrauch um über 15 %, ohne die Produktqualität zu beeinträchtigen. Diese Umstellung unterstützte sowohl Nachhaltigkeitsinitiativen als auch Kostenoptimierungsmaßnahmen entlang der Produktionslinien. Zudem ermöglichte sie den Unternehmen, die EU-Richtlinien zur Reduzierung von Kunststoffen einzuhalten und ihre Wettbewerbsfähigkeit auf dem Markt für umweltfreundliche Verpackungen zu stärken.

- Dünnwandige Formteile bieten zwar erhebliche Vorteile hinsichtlich Leistung und Nachhaltigkeit, doch sind kontinuierliche technologische Fortschritte und Materialinnovationen entscheidend, um die Produktionseffizienz zu steigern und den sich wandelnden Verpackungsstandards auf den globalen Märkten gerecht zu werden. Die Zusammenarbeit zwischen Materiallieferanten, Formenbauern und Herstellern ist unerlässlich, um die Leistungsoptimierung voranzutreiben, Abfall zu reduzieren und eine breite Akzeptanz in Branchen wie Konsumgüter, Gastronomie und Gesundheitswesen zu erreichen.

Marktdynamik von Dünnwandformen

Treiber

Steigende Nachfrage nach Hochgeschwindigkeits- und energieeffizienten Spritzgusslösungen

- Der steigende Bedarf an kürzeren Produktionszyklen und reduziertem Energieverbrauch treibt die Einführung fortschrittlicher Dünnwand-Spritzgießsysteme voran. Hersteller aus der Verpackungs- und Konsumgüterindustrie investieren in Werkzeuge mit hoher Kavitätenzahl, die eine schnelle Abkühlung und hohe Produktionsmengen ermöglichen. Diese Systeme verbessern den Durchsatz deutlich und gewährleisten gleichzeitig eine gleichbleibende Produktqualität. Dadurch können Unternehmen in stark nachgefragten Umgebungen effizient skalieren.

- Die Expansion der Lebensmittelverpackungsindustrie, insbesondere in Schwellenländern, treibt die Nachfrage nach leichten, langlebigen und kostengünstigen Formteilen an. Dünnwandige Formen bieten deutliche Vorteile hinsichtlich Zykluszeitverkürzung, Materialeffizienz und verbesserter Teilequalität und eignen sich daher ideal für die Massenproduktion. Der steigende Konsum von Fertiggerichten und -getränken in Ländern wie China, Indien und Indonesien verstärkt die Nachfrage nach Dünnwandverpackungslösungen zusätzlich.

- Technologische Innovationen wie Mehrkavitätensysteme und fortschrittliche Kühlmechanismen steigern die Gesamtproduktivität und senken die Betriebskosten. Diese Verbesserungen machen das Dünnwandspritzgießen zur bevorzugten Wahl für Hersteller, die Leistung und Nachhaltigkeit in Einklang bringen wollen. Darüber hinaus verbessern digitale Überwachungssysteme und KI-gestützte Prozesssteuerung die Effizienz und reduzieren Ausfallzeiten in automatisierten Fertigungsanlagen.

- Beispielsweise führten im Jahr 2022 mehrere Spritzgussunternehmen in Asien Hybrid-Spritzgießmaschinen ein, um schnellere Zykluszeiten und Energieeinsparungen von bis zu 30 % zu erzielen und so die großflächige Verpackungsproduktion mit minimalen Umweltauswirkungen zu unterstützen. Diese Fortschritte ermöglichten es den Herstellern, ihre Produktion zu steigern, ohne die Produktkonsistenz zu beeinträchtigen, insbesondere in stark nachgefragten Märkten wie Lebensmittelbehältern und Getränkedeckeln.

- Während die Nachfrage nach Hochgeschwindigkeits-Spritzgießverfahren weiter wächst, müssen Hersteller präzise Fertigungstechniken anwenden und vorausschauende Wartungslösungen einführen, um gleichbleibende Qualität und Betriebseffizienz zu gewährleisten. Die Integration von Smart-Factory-Technologien, einschließlich IoT-fähiger Systeme, wird die Prozesstransparenz weiter verbessern, die Leistung optimieren und die Produktionskosten entlang der gesamten Wertschöpfungskette senken.

Zurückhaltung/Herausforderung

Hohe Anfangsinvestitionen und Komplexität bei der Formenkonstruktion

- Trotz ihrer wachsenden Beliebtheit stellen die hohen Anfangsinvestitionen für Dünnwand-Spritzgießmaschinen und -werkzeuge weiterhin ein erhebliches Hindernis dar, insbesondere für kleine und mittlere Unternehmen. Der Bedarf an präzisionsgefertigten Bauteilen und fortschrittlichen Kühlsystemen erhöht die Gesamtkapitalkosten zusätzlich. Hohe Werkzeugkosten können den Markteintritt verzögern und die Beteiligung kleinerer Unternehmen an der wettbewerbsintensiven globalen Verpackungsindustrie einschränken.

- Die komplexe Konstruktion und Instandhaltung dünnwandiger Formen stellt ebenfalls erhebliche Herausforderungen dar. Diese Formen erfordern höchste Toleranzen, Spezialmaterialien und fortschrittliche Bearbeitungsverfahren, um optimale Leistung und Langlebigkeit zu gewährleisten. Bereits geringfügige Abweichungen können zu Bauteilfehlern, höheren Ausschussquoten oder einer verkürzten Formlebensdauer führen und somit die Wartungskosten und Ausfallzeiten für die Hersteller erhöhen.

- Darüber hinaus stehen Hersteller vor der Herausforderung, eine gleichmäßige Wandstärke zu erzielen und Verzug bei Hochgeschwindigkeits-Spritzgießzyklen zu vermeiden. Das für Prozessoptimierung und -wartung erforderliche technische Know-how schränkt die Anwendung in Regionen mit weniger entwickelter Fertigungsinfrastruktur häufig ein. Der Mangel an Fachkräften beeinträchtigt zudem die Qualitätssicherung und verlängert die Rüstzeiten, was die Produktionseffizienz mindert.

- So berichteten beispielsweise Verpackungshersteller in Lateinamerika im Jahr 2023 von Verzögerungen bei der Einführung der Dünnwandformtechnologie aufgrund hoher Werkzeugkosten und des begrenzten Zugangs zu qualifizierten Ingenieuren, die komplexe Formgebungsprozesse steuern können. Dies hat lokale Hersteller daran gehindert, effektiv mit globalen Anbietern zu konkurrieren, die über fortschrittliche Formgebungstechnologien und Automatisierungsmöglichkeiten verfügen.

- Obwohl technologische Fortschritte diese Hürden allmählich abbauen, wird das zukünftige Marktwachstum von einer verstärkten Automatisierung, verbesserten Schulungsprogrammen und kosteneffizienten Fertigungslösungen abhängen, um die Dünnwandformung einem breiteren Spektrum von Herstellern zugänglich zu machen. Strategische Partnerschaften, regionale Initiativen zur Kompetenzentwicklung und staatliche Förderprogramme für eine nachhaltige Produktion könnten die Einführung in Schwellenländern deutlich beschleunigen.

Marktpotenzial für Dünnwandformen

Der Markt für Dünnwandformen ist nach Produkttyp, Herstellungsverfahren und Endnutzer segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Dünnwandformen in Schachteln, Becher, Schüsseln, Teller, Tabletts, Eimer, Kübel und Sonstiges unterteilt. Das Segment der Schachteln erzielte 2024 den größten Marktanteil, getrieben durch die steigende Nachfrage nach robusten, leichten und kostengünstigen Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterbranche. Dünnwandige Formschachteln bieten eine hohe Stapelstabilität, einen geringeren Materialverbrauch und schnellere Produktionszyklen und sind daher die bevorzugte Wahl für große Verpackungshersteller.

Für das Bechersegment wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch den steigenden Konsum von Getränken für unterwegs und Fertiggerichten. Dünnwandige Formbecher zeichnen sich durch hohe Maßgenauigkeit und gleichmäßige Wandstärke aus und gewährleisten so Langlebigkeit und Materialeffizienz. Ihre zunehmende Verwendung in Schnellrestaurants und als Verpackung für Molkereiprodukte trägt weltweit zusätzlich zum Wachstum dieses Segments bei.

- Durch den Herstellungsprozess

Basierend auf dem Herstellungsverfahren ist der Markt für Dünnwandformen in Thermoformen und Spritzgießen unterteilt. Das Segment Spritzgießen erzielte 2024 den größten Marktanteil, was auf die Möglichkeit zurückzuführen ist, komplexe, hochpräzise Designs mit minimalen Zykluszeiten herzustellen. Das Verfahren gewährleistet eine exzellente Oberflächengüte, Konsistenz und Wiederholgenauigkeit und eignet sich daher ideal für die Massenproduktion in Branchen wie Lebensmittelverpackungen und Konsumgüter.

Dem Segment der Thermoformung wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Grund dafür ist die Flexibilität des Verfahrens bei der Herstellung leichter, recycelbarer und kostengünstiger Verpackungsprodukte. Das Verfahren gewinnt aufgrund geringerer Werkzeugkosten und seiner Eignung für mittlere Produktionsvolumina zunehmend an Bedeutung, insbesondere bei Anwendungen wie Tabletts, Bechern und Einwegbehältern.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für Dünnwandformen in die Segmente Lebensmittel, Getränke, Elektrotechnik und Elektronik, Pharma und Gesundheitswesen, Automobilindustrie, Konsumgüter sowie Mineralien und Chemikalien unterteilt. Das Lebensmittelsegment erzielte 2024 den größten Marktanteil, vor allem aufgrund der hohen Nachfrage nach dünnwandigen Formbehältern und Verpackungslösungen, die Hygiene, Komfort und eine längere Haltbarkeit gewährleisten. Die zunehmende Präferenz für Einweg- und recycelbare Lebensmittelverpackungen treibt die Verbreitung in diesem Segment zusätzlich an.

Der Pharma- und Gesundheitssektor wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an sterilen, leichten und manipulationssicheren Verpackungen. Dünnwandige Formen werden zunehmend zur Herstellung von medizinischen Trays, Behältern und Diagnostikverpackungen eingesetzt, die strengen Sicherheits- und Regulierungsstandards entsprechen und so den weltweit wachsenden Markt für Gesundheitsverpackungen unterstützen.

Regionale Analyse des Marktes für Dünnwandformen

- Nordamerika dominierte 2024 den Markt für Dünnwandformen mit dem größten Umsatzanteil von 40,62 %, angetrieben durch die starke Nachfrage nach leichten, langlebigen und nachhaltigen Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie.

- Die fortschrittliche Fertigungsinfrastruktur der Region, kombiniert mit rasanten technologischen Innovationen bei Spritzgusssystemen, unterstützt eine effiziente Großserienproduktion und hohe Produktqualität.

- Das wachsende Bewusstsein für ökologische Nachhaltigkeit und die zunehmende Verwendung von recycelbaren Verpackungsmaterialien treiben das Marktwachstum sowohl in den USA als auch in Kanada weiter an.

Einblick in den US-Markt für Dünnwandformen

Der US-amerikanische Markt für Dünnwandformen erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung war der steigende Bedarf an Hochgeschwindigkeitsproduktion und energieeffizienten Verpackungstechnologien. Zunehmende Investitionen in Automatisierung, Robotik und digitale Fertigung ermöglichen es Herstellern, ihre Produktivität zu steigern und gleichzeitig Kosten zu senken. Darüber hinaus fördert die wachsende Verbrauchernachfrage nach nachhaltigen und praktischen Verpackungen in Branchen wie Molkereiprodukten, Fertiggerichten und Getränken die landesweite Verbreitung von Dünnwandformlösungen.

Einblick in den europäischen Markt für Dünnwandformteile

Der europäische Markt für Dünnwandformen erreichte 2024 einen bedeutenden Anteil, angetrieben durch das Engagement der Region für Nachhaltigkeit, Initiativen zur Kreislaufwirtschaft und strenge Verpackungsvorschriften. Länder wie Deutschland, Frankreich und Großbritannien sind Vorreiter bei der Einführung von Leichtbau-Spritzgießsystemen, um Materialverschwendung und Energieverbrauch zu minimieren. Die Nachfrage nach hochwertigen, präzisionsgefertigten Verpackungen für Lebensmittel, Gesundheitswesen und Konsumgüter beschleunigt das Marktwachstum zusätzlich.

Einblick in den britischen Markt für Dünnwandformteile

Der britische Markt für Dünnwandformen wird voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungsmaterialien in der Lebensmittel- und Getränkeindustrie. Der starke Fokus des Landes auf die Reduzierung von Plastikmüll, verbunden mit staatlich geförderten Initiativen zur Förderung der Kreislaufwirtschaft, beschleunigt die Einführung der Dünnwandformtechnologie. Darüber hinaus ermöglichen Fortschritte bei Automatisierung und Präzisionsformsystemen den Herstellern, die Produktivität zu steigern und gleichzeitig strenge Umweltstandards zu erfüllen.

Einblick in den deutschen Markt für Dünnwandformen

Der deutsche Markt für Dünnwandformen wird voraussichtlich von 2025 bis 2032 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind fortschrittliche Fertigungstechnologien und ein starker Fokus auf nachhaltige Produktion. Deutsche Hersteller investieren in energieeffiziente Spritzgießsysteme und hochpräzise Werkzeuge, um Produktqualität und -leistung zu verbessern. Die Integration digitaler Technologien wie vorausschauende Wartung und Prozessautomatisierung steigert die betriebliche Effizienz und reduziert Ausfallzeiten.

Einblick in den Markt für Dünnwandformen im asiatisch-pazifischen Raum

Der Markt für Dünnwandformen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Industrialisierung, die Urbanisierung und die steigenden verfügbaren Einkommen in Ländern wie China, Indien und Japan. Wesentliche Wachstumstreiber sind die expandierenden Sektoren für Lebensmittelverpackungen und Konsumgüter sowie der Trend zu leichten und recycelbaren Kunststofflösungen. Darüber hinaus stärken staatliche Initiativen zur Förderung nachhaltiger Produktion und inländischer Produktionskapazitäten die Position der Region auf dem Weltmarkt.

Einblick in den chinesischen Markt für Dünnwandformen

Der chinesische Markt für Dünnwandformen hielt 2024 einen bedeutenden Anteil, gestützt durch das großflächige Produktionsökosystem des Landes und die steigende Nachfrage nach effizienten Verpackungslösungen. Kontinuierliche Fortschritte bei Spritzgießmaschinen und lokale Innovationen im Bereich Polymerwerkstoffe ermöglichen eine schnellere und nachhaltigere Produktion. Darüber hinaus fördern Chinas starke Exportorientierung und die rasante Entwicklung intelligenter Produktionsanlagen weiterhin die Verbreitung von Dünnwandformtechnologien.

Einblick in den japanischen Markt für Dünnwandformen

Der japanische Markt für Dünnwandformen wird voraussichtlich von 2025 bis 2032 ein stetiges Wachstum verzeichnen. Unterstützt wird dies durch die fortschrittliche Fertigungsinfrastruktur des Landes und die steigende Nachfrage nach hochwertigen, leichten Verpackungen. Japanische Hersteller setzen vermehrt auf energieeffiziente Spritzgießsysteme, um sowohl Nachhaltigkeitsziele als auch die Verbrauchernachfrage nach praktischen, platzsparenden Verpackungslösungen zu erfüllen. Innovationen bei Polymerwerkstoffen und Hochgeschwindigkeits-Spritzgießtechnologien ermöglichen zudem eine höhere Produktionseffizienz und -präzision und stärken Japans Position als wichtiger Akteur auf dem asiatisch-pazifischen Markt für Dünnwandformen.

Marktanteil von Dünnwandformen

Die Branche der Dünnwandformen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• AERO MOULD (China)

• Taizhou Huangyan Rhein Plastic Mould Co., Ltd. (China)

• Comtec IPE (UK)

• STACKTECK INC. (Kanada)

• TOPWORKS Plastic Mold (China)

• Micon Plastic Mould Factory (China)

• Vraj Industries (Indien)

• LIHAO MOULD CO., LTD. (China)

• Mantz Automation Inc. (USA)

• Amcor plc (UK)

• Taizhou Huangyan Aoxu Mould Technology Co., Ltd. (China)

• ISM Design & Mould Co. Ltd. (China)

• voestalpine High Performance Metals International GmbH (Österreich)

• Taizhou Huangyan Zhilian Mould Co., Ltd. (China)

• Otto Hofstetter AG (Schweiz)

• EVCO Plastics (USA)

• HQ Mould (China)

• Omni Mold Ltd. (Singapur)

• GROUPE GUILLIN (Frankreich)

• Dampack International BV (Niederlande)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.