Global Third Generation Energy Source Market

Marktgröße in Milliarden USD

CAGR :

%

USD

46.08 Billion

USD

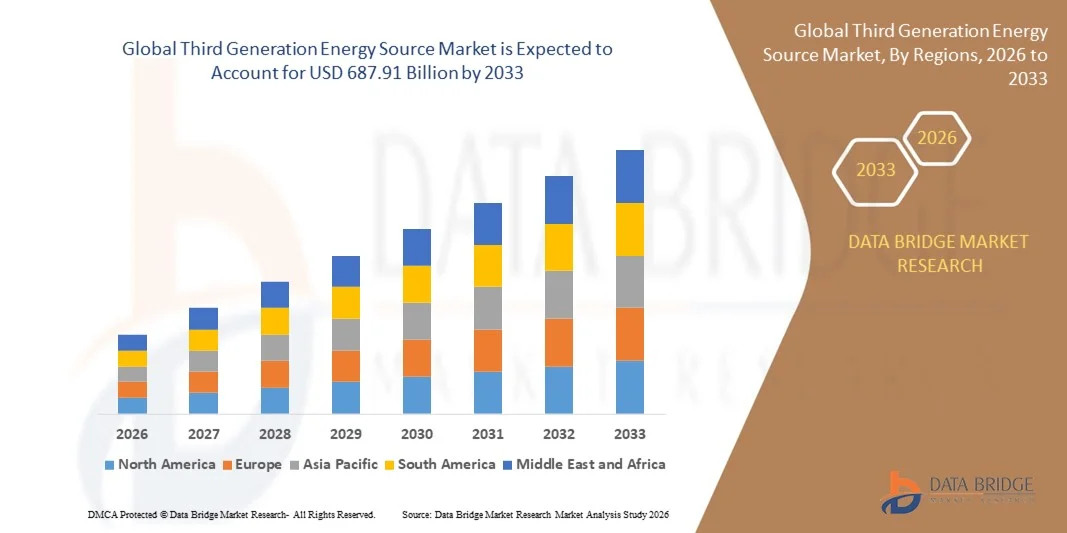

687.91 Billion

2025

2033

USD

46.08 Billion

USD

687.91 Billion

2025

2033

| 2026 –2033 | |

| USD 46.08 Billion | |

| USD 687.91 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Energiequellen der dritten Generation nach Biokraftstofftyp (Bioethanol, Biodiesel, Biobutanol, Bio-DME), Rohstoff (einfache Lignocellulose, Synthesegas und Biomasse, komplexe Lignocellulose, Algen) und Anwendung (Transport, Stromerzeugung) – Branchentrends und Prognose bis 2033

Größe des globalen Marktes für Energiequellen der dritten Generation

- Der globale Markt für Energiequellen der dritten Generation hatte im Jahr 2025 einen Wert von 46,08 Milliarden US-Dollar und wird bis 2033 voraussichtlich auf 687,91 Milliarden US-Dollar anwachsen , was einem durchschnittlichen jährlichen Wachstum von 40,20 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch steigende Investitionen in fortschrittliche Energietechnologien und die zunehmende Nutzung nachhaltiger und erneuerbarer Energielösungen in Industrie, Gewerbe und Wohnbereich vorangetrieben.

- Darüber hinaus fördern unterstützende Regierungspolitiken, wachsende Umweltbedenken und der Wandel hin zu kohlenstoffarmen Energiequellen die Innovation und den Einsatz von Energiesystemen der dritten Generation und beschleunigen so das Marktwachstum und die weltweite Akzeptanz.

Globale Marktanalyse für Energiequellen der dritten Generation

- Energiequellen der dritten Generation, zu denen fortschrittliche Kernenergie, konzentrierte Solarenergie und Bioenergietechnologien der nächsten Generation gehören, werden aufgrund ihrer höheren Effizienz, geringeren Kohlenstoffemissionen und ihrer Fähigkeit, die Netzstabilität in industriellen, gewerblichen und privaten Anwendungen zu unterstützen, zu wichtigen Bestandteilen des globalen Energiemixes.

- Die steigende Nachfrage nach Energielösungen der dritten Generation wird vor allem durch den zunehmenden Fokus auf die Nutzung nachhaltiger Energien, strenge Umweltauflagen und wachsende Investitionen in Dekarbonisierungsinitiativen in Industrie- und Schwellenländern angetrieben.

- Nordamerika dominierte den globalen Markt für Energiequellen der dritten Generation mit dem größten Umsatzanteil von 35,4 % im Jahr 2025. Dies wurde durch die frühzeitige Einführung fortschrittlicher Energietechnologien, eine starke F&E-Infrastruktur und staatliche Anreize für Projekte im Bereich sauberer Energie begünstigt. In den USA kam es zu einem signifikanten Einsatz von Kernkraft- und Solartechnologien der nächsten Generation, der sowohl von etablierten Energieunternehmen als auch von innovativen Startups unterstützt wurde.

- Es wird erwartet, dass der asiatisch-pazifische Raum im globalen Markt für Energiequellen der dritten Generation während des Prognosezeitraums die am schnellsten wachsende Region sein wird. Treiber dieser Entwicklung sind die rasche Industrialisierung, der steigende Energiebedarf und die proaktive Regierungspolitik, die erneuerbare und kohlenstoffarme Energielösungen fördert.

- Das Segment Bioethanol dominierte den Markt mit dem größten Umsatzanteil von 42,5 % im Jahr 2025. Dies ist auf die breite Anwendung von Bioethanol als Kraftstoff, die Kompatibilität mit der bestehenden Kraftstoffinfrastruktur und die starke staatliche Unterstützung in Regionen wie Nordamerika und Europa zurückzuführen.

Berichtsumfang und Marktsegmentierung der globalen Energiequellen der dritten Generation

|

Attribute |

Wichtige Markteinblicke in Energiequellen der dritten Generation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Globale Markttrends für Energiequellen der dritten Generation

Verbesserte Effizienz durch KI und Smart-Grid-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Energiequellen der dritten Generation ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Smart-Grid-Managementsystemen. Diese Konvergenz verbessert die Betriebseffizienz, die vorausschauende Wartung und die Echtzeit-Energieoptimierung in industriellen, gewerblichen und privaten Anwendungen erheblich.

- Beispielsweise können KI-gestützte Energiemanagementplattformen die Leistung von Kernkraftwerken der nächsten Generation oder konzentrierten Solaranlagen optimieren, indem sie die Produktionspläne an den Echtzeitbedarf, Wetterdaten und Netzbedingungen anpassen. Ebenso ermöglichen prädiktive Algorithmen Bioenergieanlagen, den Rohstoffverbrauch effizienter zu gestalten und so Abfall und Betriebskosten zu reduzieren.

- Die Integration von KI in Energiesysteme der dritten Generation ermöglicht Funktionen wie vorausschauende Wartung zur Minimierung von Ausfallzeiten, Echtzeit-Leistungsanalysen zur Optimierung der Energieausbeute und Anomalieerkennung zur Vermeidung von Geräteausfällen. Beispielsweise nutzen einige moderne Kernkraftwerke KI zur Überwachung des Reaktorzustands und zur Verbesserung der Sicherheitsprotokolle, während intelligente Solarparks maschinelles Lernen einsetzen, um die Energieausbeute unter wechselnden Wetterbedingungen zu maximieren.

- Die nahtlose Integration von Energiequellen der dritten Generation in intelligente Stromnetze und digitale Energieplattformen ermöglicht die zentrale Überwachung und Steuerung mehrerer Erzeugungsstandorte. Über eine einzige Schnittstelle können Betreiber Energieerzeugung, -speicherung und -verteilung verwalten und so ein widerstandsfähigeres und automatisiertes Energienetz schaffen.

- Dieser Trend hin zu intelligenteren, vernetzten und optimierten Energiesystemen verändert grundlegend die Erwartungen an Effizienz, Zuverlässigkeit und Nachhaltigkeit. Unternehmen wie GE Hitachi, Westinghouse und Siemens Energy entwickeln daher KI-gestützte Energielösungen mit prädiktiver Analytik, automatisierten Steuerungssystemen und Smart-Grid-Kompatibilität.

- Die Nachfrage nach Energielösungen der dritten Generation, die KI und die Integration intelligenter Stromnetze beinhalten, wächst auf den globalen Märkten rasant, da Regierungen, Energieversorger und Industrieunternehmen zunehmend Wert auf betriebliche Effizienz, Nachhaltigkeit und Netzstabilität legen.

Dynamik des globalen Marktes für Energiequellen der dritten Generation

Treiber

Wachsender Bedarf aufgrund steigender Energienachfrage und Nachhaltigkeitsziele

- Der steigende globale Energiebedarf, verbunden mit einem verstärkten Fokus auf Nachhaltigkeit und Dekarbonisierung, ist ein wesentlicher Treiber für die verstärkte Nutzung von Energiequellen der dritten Generation.

- So kündigte beispielsweise EDF Energy im Jahr 2025 den Ausbau seiner Kernkraftwerksprojekte der nächsten Generation in Europa an, mit dem Ziel, fortschrittliche Sicherheitssysteme und digitale Überwachungstechnologien zu integrieren. Solche strategischen Initiativen führender Unternehmen dürften das Wachstum des Marktes für Kernenergie der dritten Generation im Prognosezeitraum vorantreiben.

- Da Regierungen, Energieversorger und Industrien nach saubereren und effizienteren Energiealternativen suchen, bieten Energiequellen der dritten Generation – wie etwa fortschrittliche Kernenergie, konzentrierte Solarenergie und Bioenergie der nächsten Generation – Vorteile in Bezug auf hohe Effizienz, geringere Kohlenstoffemissionen und Netzstabilität und stellen damit einen überzeugenden Vorteil gegenüber herkömmlichen, auf fossilen Brennstoffen basierenden Systemen dar.

- Darüber hinaus beschleunigt das weltweite Bestreben nach Energiesicherheit, Klimaschutz und der Einhaltung strengerer Umweltauflagen den Einsatz von Energietechnologien der dritten Generation. Die Integration in intelligente Stromnetze und Energiespeichersysteme erhöht deren Flexibilität und Zuverlässigkeit und macht sie dadurch sowohl für Industrie- als auch für Schwellenländer zunehmend attraktiv.

- Skalierbarkeit, langfristige Kostenvorteile und das Integrationspotenzial mit erneuerbaren und dezentralen Energiesystemen sind Schlüsselfaktoren für die zunehmende Verbreitung von Energiequellen der dritten Generation in Industrie, Gewerbe und Privathaushalten. Initiativen zur Förderung öffentlich-privater Partnerschaften, Subventionen und staatlicher Anreize stärken die Wachstumsaussichten des Marktes zusätzlich.

Zurückhaltung/Herausforderung

Hohe anfängliche Investitionskosten und regulatorische Hürden

-

Die hohen Investitionskosten für den Einsatz von Energiesystemen der dritten Generation, insbesondere für fortschrittliche Kernkraftwerke und konzentrierte Solaranlagen, stellen eine erhebliche Herausforderung für deren breitere Marktakzeptanz dar. Der Bedarf an spezialisierter Infrastruktur, Sicherheitsmaßnahmen und Fachkräften erhöht die anfängliche Kostenbelastung zusätzlich.

- Beispielsweise sehen sich neue Kernkraftprojekte in Europa und Nordamerika aufgrund strenger Sicherheitsvorschriften und Genehmigungsauflagen häufig mit Budgetüberschreitungen und verlängerten Bauzeiten konfrontiert, was Investoren hinsichtlich unmittelbarer Renditen vorsichtig macht.

- Die Bewältigung dieser finanziellen und regulatorischen Herausforderungen durch staatliche Subventionen, Finanzierungsmechanismen und vereinfachte Genehmigungsverfahren ist entscheidend für das Marktwachstum. Unternehmen wie Westinghouse, GE Hitachi und Siemens Energy setzen auf modulare Bauweise, digitale Überwachung und Automatisierung, um die Bau- und Betriebskosten langfristig zu senken.

- Darüber hinaus können die öffentliche Wahrnehmung und politische Hindernisse im Zusammenhang mit der Sicherheit der Kernenergie und groß angelegten Energieprojekten die Akzeptanz verlangsamen, insbesondere in Regionen mit strengen regulatorischen Rahmenbedingungen oder geringer öffentlicher Akzeptanz.

- Die Bewältigung dieser Herausforderungen durch technologische Innovationen, Kostenoptimierung, regulatorische Unterstützung und Kampagnen zur Sensibilisierung der Öffentlichkeit wird entscheidend für die Aufrechterhaltung des langfristigen Wachstums des Marktes für Energiequellen der dritten Generation sein.

Umfang des globalen Marktes für Energiequellen der dritten Generation

Der Markt für Energiequellen der dritten Generation ist nach Biokraftstoffart, Rohstoff und Anwendung segmentiert.

- Nach Biokraftstoffart

Basierend auf der Art des Biokraftstoffs ist der globale Markt für Energiequellen der dritten Generation in Bioethanol, Biodiesel, Biobutanol und Bio-DME unterteilt. Das Bioethanol-Segment dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2025. Gründe hierfür sind die breite Anwendung von Bioethanol als Kraftstoff im Verkehrssektor, die Kompatibilität mit der bestehenden Kraftstoffinfrastruktur und die starke staatliche Förderung in Regionen wie Nordamerika und Europa. Bioethanol wird aufgrund seiner Fähigkeit, Treibhausgasemissionen zu reduzieren und gleichzeitig die Motorleistung zu erhalten, geschätzt und ist daher eine bevorzugte Wahl von Automobilherstellern und Kraftstofflieferanten.

Für den Biodieselsektor wird von 2026 bis 2033 ein überdurchschnittliches jährliches Wachstum von 22,3 % erwartet, angetrieben durch die steigende Nachfrage nach erneuerbaren Dieselalternativen im Transport- und Industriesektor. Ein zunehmendes Bewusstsein für die Reduzierung von CO₂-Emissionen und Anreize für sauberere Kraftstoffe in Schwellenländern dürften die weltweite Verbreitung von Biodieseltechnologien beschleunigen.

- Nach Rohstoff

Basierend auf den Rohstoffen ist der globale Markt für Energiequellen der dritten Generation in einfache Lignocellulose, Synthesegas und Biomasse, komplexe Lignocellulose und Algen unterteilt. Das Segment der einfachen Lignocellulose erzielte 2025 mit 38,7 % den größten Marktanteil, was auf ihre reichliche Verfügbarkeit, Kosteneffizienz und etablierte Umwandlungstechnologien zur Herstellung von Biokraftstoffen und Energie zurückzuführen ist. Einfache lignocellulosehaltige Rohstoffe wie Zuckerrohrbagasse, Maisstroh und Weizenstroh werden sowohl in der industriellen als auch in der Verkehrs-Biokraftstoffproduktion häufig eingesetzt und sind daher eine bevorzugte Option für den kommerziellen Einsatz.

Für den Algenrohstoffsektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der hohe Energieertrag, das schnelle Wachstumspotenzial und die Fähigkeit, CO₂-Emissionen während der Kultivierung zu binden. Fortschritte in der Algenkultivierung, bei Extraktionstechnologien und der Integration von Bioraffinerien dürften das Wachstum in diesem Segment erheblich ankurbeln, insbesondere im Hinblick auf die nachhaltige Kraftstoffproduktion in Regionen mit begrenzter landwirtschaftlicher Nutzfläche.

- Durch Bewerbung

Basierend auf der Anwendung ist der globale Markt für Energiequellen der dritten Generation in die Segmente Transport und Stromerzeugung unterteilt. Das Transportsegment dominierte den Markt mit einem Umsatzanteil von 56,3 % im Jahr 2025. Dies ist auf die starke Akzeptanz von Biokraftstoffen als Alternative zu konventionellen fossilen Brennstoffen, staatliche Vorgaben zur Beimischung von Ethanol und Biodiesel sowie die steigende Nachfrage nach emissionsarmen Kraftstoffen für Nutz- und Personenkraftwagen zurückzuführen. Biokraftstoffe bieten eine direkte und skalierbare Lösung zur Reduzierung der CO₂-Emissionen im Transportsektor, insbesondere in Ländern mit hoher Fahrzeugdichte und strengen regulatorischen Rahmenbedingungen.

Der Stromerzeugungssektor dürfte von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Einsatz von Biomassekraftwerken, dezentralen Energieerzeugungslösungen und die Integration von Bioenergie in intelligente Stromnetze. Die steigende globale Stromnachfrage in Verbindung mit dem verstärkten Fokus auf erneuerbare Energien dürfte die Einführung von Bioenergietechnologien der dritten Generation im Energiesektor beschleunigen.

Regionale Analyse des globalen Marktes für Energiequellen der dritten Generation

- Nordamerika dominierte den globalen Markt für Energiequellen der dritten Generation mit dem größten Umsatzanteil von 35,4 % im Jahr 2025. Dies ist auf starke Investitionen in fortschrittliche Energietechnologien, unterstützende Regierungspolitiken und eine steigende Nachfrage nach kohlenstoffarmen und erneuerbaren Energielösungen zurückzuführen.

- Energieerzeuger und Versorgungsunternehmen in der Region setzen aufgrund ihrer Effizienz, Zuverlässigkeit und Kompatibilität mit der modernen Netzinfrastruktur verstärkt auf Energiequellen der dritten Generation wie fortschrittliche Kernenergie, konzentrierte Solarenergie und Bioenergie der nächsten Generation.

- Diese breite Akzeptanz wird durch etablierte Forschungs- und Entwicklungsökosysteme, hohes technologisches Know-how und beträchtliche finanzielle Ressourcen weiter unterstützt und ermöglicht den großflächigen Einsatz innovativer Energielösungen. Der Fokus auf Nachhaltigkeit, Energiesicherheit und Dekarbonisierung positioniert Nordamerika als führenden Markt für Energietechnologien der dritten Generation in Industrie, Gewerbe und Privathaushalten.

Einblick in den US-amerikanischen Markt für Energiequellen der dritten Generation

Der US-amerikanische Markt für Energiequellen der dritten Generation erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die starke staatliche Förderung kohlenstoffarmer Technologien, signifikante Investitionen in fortschrittliche Kernenergie- und Bioenergieprojekte sowie die zunehmende Nutzung erneuerbarer Energien in Industrie, Gewerbe und Privathaushalten. Energieversorger und -erzeuger setzen verstärkt auf saubere, effiziente und zuverlässige Energielösungen, um Nachhaltigkeitsziele und regulatorische Vorgaben zu erfüllen. Die Integration fortschrittlicher Überwachungs- und digitaler Steuerungssysteme sowie intelligenter Stromnetze fördert das Marktwachstum zusätzlich, ermöglicht ein optimiertes Energiemanagement und senkt die Betriebskosten.

Einblick in den europäischen Markt für Energiequellen der dritten Generation

Der europäische Markt für Energiequellen der dritten Generation wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Umweltauflagen, ambitionierte Dekarbonisierungsstrategien und steigende Investitionen in Kernkraft-, Biomasse- und Solarenergieprojekte der nächsten Generation. Das wachsende Bewusstsein für Klimawandel und Energieeffizienz sowie staatliche Förderprogramme für erneuerbare und emissionsarme Energien treiben die Nutzung dieser Technologien in privaten Haushalten, Industrie und Gewerbe voran. Länder wie Frankreich, Spanien und Italien setzen verstärkt auf Bioenergie und fortschrittliche Kerntechnologien, um ihre Ziele im Bereich der erneuerbaren Energien zu erreichen.

Einblick in den britischen Markt für Energiequellen der dritten Generation

Der britische Markt für Energiequellen der dritten Generation wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch das nationale Engagement für Klimaneutralität, Dekarbonisierungsinitiativen und den zunehmenden Einsatz fortschrittlicher Biokraftstoffe und Kernenergieprojekte. Die steigende Nachfrage nach zuverlässigen und emissionsarmen Energielösungen, verbunden mit Investitionen in Forschung, Innovation und digitale Energieinfrastruktur, treibt die Marktexpansion an. Der starke regulatorische Rahmen Großbritanniens und der Fokus auf Nachhaltigkeit ermutigen Energieerzeuger, Energietechnologien der dritten Generation in der Stromerzeugung und im Transportwesen einzusetzen.

Einblick in den deutschen Markt für Energiequellen der dritten Generation

Der deutsche Markt für Energiequellen der dritten Generation wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Deutschlands Fokus auf nachhaltige Energie, die Integration erneuerbarer Energien und Energiesicherheit. Fortschrittliche Kern- und Bioenergietechnologien werden zunehmend eingesetzt, um die Abhängigkeit von fossilen Brennstoffen zu verringern, regulatorische Vorgaben zu erfüllen und den Energiebedarf von Industrie und Gewerbe zu decken. Deutschlands Innovationsgeist, Umweltverantwortung und digitales Energiemanagement fördern den großflächigen Einsatz von Energielösungen der dritten Generation, insbesondere in intelligenten Stromnetzen und dezentralen Energiesystemen.

Einblick in den asiatisch-pazifischen Markt für Energiequellen der dritten Generation

Der Markt für Energiequellen der dritten Generation im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieser Entwicklung sind der steigende Energiebedarf, die rasche Industrialisierung und die Urbanisierung in Ländern wie China, Indien und Japan. Zunehmende staatliche Investitionen in Projekte für erneuerbare Energien, den Ausbau nachhaltiger Infrastruktur und digitale Energielösungen fördern die Nutzung von Energiequellen der dritten Generation. Die wachsenden Produktionskapazitäten der Region für Biokraftstoffe, Solartechnologien und Kernkraftwerkskomponenten der nächsten Generation verbessern die Bezahlbarkeit und Verfügbarkeit dieser Technologien und kurbeln das Marktwachstum zusätzlich an.

Einblick in den japanischen Markt für Energiequellen der dritten Generation

Der japanische Markt für Energiequellen der dritten Generation gewinnt aufgrund der fortschrittlichen technologischen Kompetenzen des Landes, des starken Fokus auf Energiesicherheit und des Engagements zur Reduzierung von CO₂-Emissionen an Dynamik. Japan investiert aktiv in Kernkraft- und Bioenergieprojekte der nächsten Generation, integriert Smart-Grid-Technologien und fördert digitale Energiemanagementsysteme. Die zunehmende Urbanisierung und der steigende Bedarf an zuverlässigen, effizienten und emissionsarmen Energiequellen im privaten, industriellen und gewerblichen Bereich treiben die Marktakzeptanz zusätzlich an.

Einblick in den chinesischen Markt für Energiequellen der dritten Generation

Der chinesische Markt für Energiequellen der dritten Generation wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind der rasant wachsende Energiebedarf des Landes, die expandierende Industriebasis und die starke staatliche Förderung erneuerbarer und kohlenstoffarmer Energielösungen. Chinas Bestrebungen, intelligente Städte zu entwickeln, erneuerbare Energien zu integrieren und fortschrittliche Biokraftstoffe und Kerntechnologien großflächig einzusetzen, beschleunigen das Marktwachstum. Starke inländische Produktionskapazitäten, die zunehmende Urbanisierung und Investitionen in nachhaltige Energieinfrastruktur sind Schlüsselfaktoren für den Markt in China.

Weltweiter Marktanteil an Energiequellen der dritten Generation

Die Branche der Energiequellen der dritten Generation wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• GE Renewable Energy (USA)

• Siemens Energy (Deutschland)

• Neste Corporation (Finnland)

• Shell Energy (Niederlande)

• TotalEnergies (Frankreich)

• BP Biofuels (Großbritannien)

• NextGen Biofuels Inc. (USA)

• Vattenfall AB (Schweden)

• Enel Green Power (Italien)

• Invenergy (USA)

• ACWA Power (Saudi-Arabien)

• China National Offshore Oil Corporation – Bioenergie-Division (China)

• BYD Energy (China)

• ReNew Power (Indien)

• Tata Power Renewable Energy (Indien)

• Ørsted (Dänemark)

• Climeworks (Schweiz)

• ENGIE (Frankreich)

• Ørsted Bioenergy Solutions (Dänemark)

• Jiangsu Guotai International Group – Bio-DME-Division (China)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Energiequellen der dritten Generation?

- Im April 2024 startete GE Renewable Energy, ein weltweit führender Anbieter fortschrittlicher Energielösungen, eine strategische Initiative in Südafrika, um dort seine Bioenergie- und konzentrierten Solarkraftwerke der nächsten Generation einzuführen. Diese Initiative unterstreicht das Engagement von GE für zuverlässige und nachhaltige Energielösungen, die auf die spezifischen Energiebedürfnisse von Schwellenländern zugeschnitten sind. Durch die Nutzung seiner globalen Expertise und fortschrittlichen Technologien begegnet GE regionalen Energieherausforderungen und stärkt gleichzeitig seine Position im schnell wachsenden globalen Markt für Energiequellen der dritten Generation.

- Im März 2024 stellte NextGen Biofuels Inc., ein US-amerikanisches Unternehmen für saubere Energie, seine fortschrittliche Bioethanol-Produktionsplattform vor. Diese wurde speziell für die Versorgung des Transport- und Industriesektors mit kohlenstoffarmem und hocheffizientem Kraftstoff entwickelt. Das innovative System zielt darauf ab, Treibhausgasemissionen zu reduzieren und gleichzeitig den steigenden Energiebedarf zu decken. Damit unterstreicht NextGen sein Engagement für die weltweite Förderung nachhaltiger Energietechnologien.

- Im März 2024 hat Siemens Energy das Bengaluru Smart Energy Project erfolgreich in Betrieb genommen. Ziel des Projekts ist die Integration fortschrittlicher Kernenergie- und erneuerbarer Energielösungen in die städtische Strominfrastruktur. Die Initiative nutzt modernste Energiemanagementsysteme und digitale Netztechnologien, um Zuverlässigkeit, Effizienz und Nachhaltigkeit zu verbessern und unterstreicht damit das Engagement von Siemens für den Aufbau resilienter, CO₂-armer städtischer Energienetze.

- Im Februar 2024 gab die Neste Corporation, ein weltweit führendes Unternehmen im Bereich erneuerbarer Kraftstoffe, eine strategische Partnerschaft mit der European Clean Energy Association bekannt. Ziel dieser Partnerschaft ist der Ausbau des Vertriebs nachhaltiger Biokraftstoffe in wichtigen Industrie- und Verkehrszentren. Die Zusammenarbeit soll die Energieversorgung verbessern, CO₂-Emissionen reduzieren und regionale Nachhaltigkeitsziele unterstützen und damit Nestes Engagement für innovative Energielösungen unterstreichen.

- Im Januar 2024 stellte Shell Energy auf dem Weltenergiekongress 2024 ihr Pilotprogramm für Wasserstoff und Bio-DME der nächsten Generation vor. Das Projekt konzentriert sich auf die Bereitstellung hocheffizienter, emissionsarmer Energielösungen für Industrie und Verkehr. Durch die Integration fortschrittlicher Produktions- und Vertriebstechnologien bietet Shell skalierbare und nachhaltige Alternativen zu konventionellen fossilen Brennstoffen und unterstreicht damit sein Engagement für die weltweite Beschleunigung des Ausbaus von Energiequellen der dritten Generation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.