Global Thyroid Eye Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.67 Billion

USD

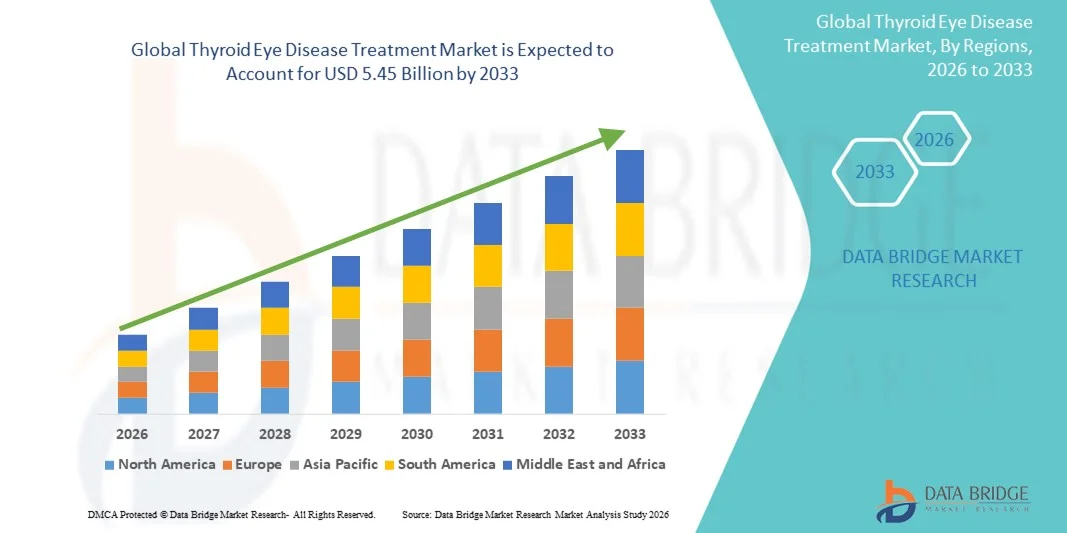

5.45 Billion

2025

2033

USD

2.67 Billion

USD

5.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.67 Billion | |

| USD 5.45 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung der endokrinen Orbitopathie weltweit nach Wirkstoff (monoklonale Antikörper, Vitamine, Kortikosteroide u. a.), Behandlungsmethode (Chirurgie, Radiojodtherapie, Medikamente), Diagnoseverfahren (Bildgebende Verfahren, Orbitalultraschall, Blutuntersuchung, Radiojod-Aufnahmetest, körperliche Untersuchung), Darreichungsform ( Tablette , Injektion u. a.), Verabreichungsweg (oral, intravenös, topisch u. a.), Endverbraucher (Klinik, Krankenhaus u. a.), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Schilddrüsen-Augenerkrankungen

- Der globale Markt für die Behandlung von endokriner Orbitopathie wurde im Jahr 2025 auf 2,67 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 5,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,34 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Schilddrüsenerkrankungen und das steigende Bewusstsein für ophthalmologische Komplikationen im Zusammenhang mit Schilddrüsenfunktionsstörungen angetrieben.

- Darüber hinaus beschleunigen Fortschritte bei zielgerichteten Therapien, Biologika und minimalinvasiven chirurgischen Eingriffen sowie der zunehmende Zugang zu spezialisierter augenärztlicher Versorgung die Akzeptanz von Behandlungslösungen für die endokrine Orbitopathie und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung von Schilddrüsen-Augenerkrankungen

- Die Behandlung der endokrinen Orbitopathie, die fortschrittliche therapeutische Interventionen für Augenkomplikationen im Zusammenhang mit Schilddrüsenerkrankungen bietet, gewinnt aufgrund ihrer Wirksamkeit, ihres verbesserten Sicherheitsprofils und ihrer Integration in multidisziplinäre Behandlungsansätze in modernen Gesundheitssystemen sowohl im klinischen als auch im stationären Bereich zunehmend an Bedeutung.

- Die steigende Nachfrage nach Behandlungen für endokrine Orbitopathien wird vor allem durch die zunehmende Verbreitung schilddrüsenbedingter Augenerkrankungen, das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal sowie die zunehmende Anwendung innovativer Therapielösungen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40 % den Markt für die Behandlung von endokrinen Orbitopathien. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz spezialisierter ophthalmologischer Behandlungen, etablierte Gesundheitsnetzwerke und die starke Präsenz wichtiger Pharma- und Biotechnologieunternehmen begünstigt .

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von endokrinen Orbitopathien sein. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für schilddrüsenbedingte Augenerkrankungen, die fortschreitende Urbanisierung und der verbesserte Zugang zu fortschrittlichen Behandlungsmethoden in Ländern wie China, Indien und Japan.

- Das Segment der Medikamente erzielte 2025 mit 54,2 % den größten Marktanteil, angetrieben durch die Nachfrage nach systemischer Behandlung von Schilddrüsenfunktionsstörungen und Entzündungen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Schilddrüsen-Augenerkrankungen

|

Attribute |

Behandlung der endokrinen Orbitopathie: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Sanofi (Frankreich) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Schilddrüsen-Augenerkrankungen

Zunehmender Fokus auf fortschrittliche Therapien und personalisierte Behandlungsansätze

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von endokriner Orbitopathie ist die zunehmende Anwendung fortschrittlicher Therapien und personalisierter Behandlungsstrategien. Dazu gehören der vermehrte Einsatz monoklonaler Antikörper, gezielter Kortikosteroidtherapien und minimalinvasiver chirurgischer Eingriffe, die auf das individuelle Patientenprofil abgestimmt sind.

- Beispielsweise haben jüngste Fortschritte in der monoklonalen Antikörpertherapie bei mittelschwerer bis schwerer endokriner Orbitopathie eine präzisere Behandlung von Entzündungsprozessen ermöglicht, wodurch Gewebeschäden reduziert und die Behandlungsergebnisse verbessert werden. Ebenso erlauben verbesserte Diagnoseverfahren wie die Bildgebung der Orbita und die Analyse von Blutbiomarkern den Ärzten die Entwicklung personalisierter Behandlungspläne.

- Die Integration multimodaler Behandlungsstrategien, die Chirurgie, Strahlentherapie und medikamentöse Interventionen kombinieren, wird immer häufiger angewendet. Kliniker nutzen heute evidenzbasierte Protokolle, die Zeitpunkt, Dosierung und Kombinationstherapie optimieren, um die Wirksamkeit zu steigern und Nebenwirkungen zu minimieren.

- Der Trend hin zu minimalinvasiven und nicht-chirurgischen Behandlungsmethoden wird durch die Nachfrage der Patienten nach Therapien mit weniger Komplikationen, kürzerer Genesungszeit und besseren kosmetischen Ergebnissen vorangetrieben.

- Pharmazeutische Innovationen wie neuartige Kortikosteroidformulierungen und orale monoklonale Antikörper unterstützen die Anwendung personalisierter Therapien zusätzlich. Diese Therapien behandeln nicht nur die zugrunde liegende Pathophysiologie, sondern verbessern auch die Therapietreue und reduzieren systemische Nebenwirkungen.

- Insgesamt führt die zunehmende Betonung individualisierter Behandlungspläne, evidenzbasierter Leitlinien und Kombinationstherapieprotokolle zu einer grundlegenden Umgestaltung der Patientenversorgung bei endokriner Orbitopathie und erweitert das therapeutische Spektrum.

Marktdynamik der Behandlung von Schilddrüsen-Augenerkrankungen

Treiber

Zunehmende Verbreitung und wachsendes Bewusstsein für die endokrine Orbitopathie

- Die zunehmende Verbreitung von Schilddrüsenerkrankungen, insbesondere von Autoimmunerkrankungen wie Morbus Basedow, ist ein Haupttreiber des Marktwachstums. Da die endokrine Orbitopathie schätzungsweise 25–50 % der Patienten mit Morbus Basedow betrifft, steigt die Nachfrage nach wirksamen Therapien weltweit.

- Beispielsweise fördern verstärkte Screening-Programme und Patientenaufklärungskampagnen in entwickelten Regionen ein proaktives Management, während sich der Zugang zu Diagnoseverfahren in Schwellenländern schrittweise verbessert.

- Das gestiegene Bewusstsein von Patienten und medizinischem Fachpersonal für mögliche Komplikationen wie Sehbeeinträchtigungen und Entstellungen hat zu einer früheren Diagnose und einem früheren Behandlungsbeginn geführt. Dieser frühzeitige Interventionsansatz verbessert die Prognose und senkt die langfristigen Gesundheitskosten.

- Der Ausbau der Gesundheitsinfrastruktur, der verbesserte Zugang zu spezialisierten Augenkliniken und die zunehmende Verfügbarkeit von Kooperationsnetzwerken zwischen Endokrinologie und Augenheilkunde fördern die zeitnahe Anwendung von Behandlungsmethoden.

- Insgesamt treibt die Kombination aus höherer Krankheitsprävalenz, verbessertem Bewusstsein und besserem Zugang zu spezialisierter Versorgung weiterhin das Wachstum des Marktes für die Behandlung von Schilddrüsen-Augenerkrankungen an.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in bestimmten Regionen

- Trotz technologischer Fortschritte stellen die hohen Kosten für monoklonale Antikörper, chirurgische Eingriffe und moderne Bildgebungsverfahren weiterhin ein erhebliches Hindernis dar, insbesondere in Entwicklungsländern. Viele Patienten sind mit finanziellen Einschränkungen konfrontiert, die den Zugang zu einer optimalen Behandlung behindern.

- Ein Bericht aus dem Asien-Pazifik-Raum aus dem Jahr 2024 hob beispielsweise hervor, dass weniger als 30 % der Patienten mit mittelschwerer bis schwerer endokriner Orbitopathie aufgrund der Kosten und der begrenzten Krankenhauskapazitäten Zugang zu einer monoklonalen Antikörpertherapie hatten, was die realen Auswirkungen dieser Hindernisse verdeutlicht.

- Darüber hinaus kann der Bedarf an spezialisierter Gesundheitsinfrastruktur, einschließlich ausgebildeter Augenärzte und Augenchirurgen, die Verfügbarkeit von Therapien in ländlichen oder unterentwickelten Gebieten einschränken.

- Die Therapietreue stellt aufgrund der langen Therapiedauer, potenzieller Nebenwirkungen und der erforderlichen häufigen Nachuntersuchungen zur Überwachung des Krankheitsverlaufs und des Therapieerfolgs ebenfalls eine Herausforderung dar.

- Die unterschiedliche Kostendeckung durch die Krankenversicherung beeinträchtigt den Patientenzugang zusätzlich, da viele fortschrittliche Therapien in bestimmten Märkten nur teilweise erstattet oder vollständig ausgeschlossen werden.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Behandlungsoptionen, Patientenunterstützungsprogramme und eine breitere Verteilung spezialisierter Behandlungszentren ist entscheidend für die Aufrechterhaltung der Marktexpansion.

Marktübersicht zur Behandlung von Schilddrüsen-Augenerkrankungen

Der Markt ist segmentiert nach Arzneimittel, Behandlung, Diagnose, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Drogen

Basierend auf den eingesetzten Medikamenten ist der Markt für die Behandlung von endokriner Orbitopathie in monoklonale Antikörper, Vitamine, Kortikosteroide und Sonstige unterteilt. Das Segment der monoklonalen Antikörper dominierte 2025 mit einem Marktanteil von 48,6 % den größten Umsatzanteil. Dies ist auf die zunehmende Anwendung zielgerichteter Biologika bei Patienten mit mittelschwerer bis schwerer endokriner Orbitopathie zurückzuführen. Monoklonale Antikörper werden aufgrund ihrer Wirksamkeit bei der Reduzierung von Entzündungen, der Kontrolle des Exophthalmus und der Verhinderung des Krankheitsfortschritts bevorzugt. Klinische Studien und die Zulassung von Medikamenten wie Teprotumumab haben das Bewusstsein und das Vertrauen von Augenärzten gestärkt. Krankenhäuser und Fachkliniken bevorzugen monoklonale Antikörper aufgrund ihrer vorhersehbaren Therapieergebnisse und standardisierten Dosierungsprotokolle. Das Segment profitiert von steigenden Gesundheitsausgaben, der zunehmenden Kostendeckung durch die Krankenkassen und dem Ausbau von Programmen für den Patientenzugang. Darüber hinaus minimiert die zielgerichtete Therapie die Nebenwirkungen im Vergleich zu herkömmlichen Kortikosteroiden und verbessert so die Therapietreue der Patienten. Die steigende Prävalenz von Schilddrüsenfunktionsstörungen, insbesondere in der älteren Bevölkerung, treibt die Nachfrage weiter an. Aufklärungskampagnen von Gesundheitsorganisationen betonen die Bedeutung der frühzeitigen Intervention mit monoklonalen Antikörpern. Partnerschaften zwischen Pharmaunternehmen und Gesundheitsdienstleistern verbessern Vertrieb und Verfügbarkeit. Fortschrittliche Forschung im Bereich Biologika unterstützt die Erweiterung der Produktpipeline und stärkt die Marktführerschaft.

Für das Vitaminsegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für unterstützende Therapien bei endokriner Orbitopathie. Vitamine, insbesondere Antioxidantien und Selenpräparate, werden zur Ergänzung von Standardbehandlungen und zur Verbesserung der Lebensqualität eingesetzt. Die steigende Akzeptanz bei Patienten mit leichter oder frühzeitiger Erkrankung trägt zum Wachstum dieses Segments bei. Vitamine werden häufig ambulant empfohlen, was die Einnahme und Überwachung erleichtert. Klinische Studien, die ihren potenziellen Nutzen bei der Verlangsamung des Krankheitsverlaufs hervorheben, fördern die Anwendung. Die Verfügbarkeit im Einzelhandel und in Online-Apotheken beschleunigt die Akzeptanz zusätzlich. Das Wachstum gesundheitsbewusster Bevölkerungsgruppen, die nach komplementären Therapien suchen, unterstützt die Expansion. Die Präferenz für nicht-invasive und risikoarme Interventionen fördert eine breitere Akzeptanz. Zunehmende Empfehlungen von Ärzten für eine begleitende Vitamintherapie treiben die Marktdurchdringung voran. Aufklärungskampagnen stärken das Vertrauen der Patienten in die Vitaminsupplementierung.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Chirurgie, Radiojodtherapie und Medikamente unterteilt. Das Segment der Medikamente erzielte 2025 mit 54,2 % den größten Marktanteil, angetrieben durch die Nachfrage nach systemischer Kontrolle von Schilddrüsenfunktionsstörungen und -entzündungen. Medikamente, darunter Kortikosteroide und Immunmodulatoren, werden aufgrund ihrer einfachen Anwendung und Wirksamkeit in frühen und mittelschweren Krankheitsstadien häufig eingesetzt. Ärzte bevorzugen Medikamente zur initialen Behandlung, um die Krankheitsaktivität zu reduzieren und Komplikationen, die das Sehvermögen bedrohen, vorzubeugen. Die zunehmende Prävalenz von Autoimmunerkrankungen der Schilddrüse fördert die Anwendung. Pharmaunternehmen konzentrieren sich auf die Entwicklung von Kombinationstherapien zur Verbesserung der Behandlungsergebnisse. Die Verfügbarkeit über Krankenhäuser und Apotheken unterstützt die Marktführerschaft dieses Segments. Klinische Leitlinien, die eine frühzeitige medikamentöse Intervention empfehlen, stärken dessen Marktanteil zusätzlich. Der Ausbau von Programmen zur Versorgung chronisch Kranker verbessert die langfristige Therapietreue. Krankenversicherungen und staatliche Gesundheitsprogramme erhöhen die Bezahlbarkeit und Reichweite der Behandlung. Die Präferenz der Patienten für nicht-invasive Eingriffe gegenüber Operationen trägt zur Dominanz der Medikamente bei.

Für das Segment Chirurgie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum erwartet. Haupttreiber sind Fortschritte bei der orbitalen Dekompression und der Strabismusbehandlung. Chirurgische Eingriffe sind bei schweren oder therapieresistenten Fällen erforderlich, in denen Medikamente nicht ausreichen. Technologische Verbesserungen und minimalinvasive Techniken erhöhen die Patientensicherheit und verkürzen die Genesungszeit. Die zunehmende Verfügbarkeit spezialisierter Augenchirurgen fördert das Wachstum. Ein wachsendes Bewusstsein für chirurgische Optionen bei Patienten und Ärzten steigert die Akzeptanz. Chirurgische Eingriffe zur funktionellen und kosmetischen Wiederherstellung gewinnen an Beliebtheit. Die Integration präoperativer Bildgebung und Planung verbessert die Erfolgsraten. Der Ausbau von Kliniken der Maximalversorgung und spezialisierten Augenzentren beschleunigt das Wachstum des Segments. Verbesserte postoperative Ergebnisse ermutigen mehr Patienten, sich für eine Operation zu entscheiden. Partnerschaften zwischen Medizintechnikunternehmen und Krankenhäusern fördern die Einführung fortschrittlicher chirurgischer Instrumente.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Bildgebungsverfahren, Orbitalultraschall, Bluttests, Radiojodtest und körperliche Untersuchung unterteilt. Das Segment der Bildgebungsverfahren dominierte 2025 mit einem Marktanteil von 49,5 % den größten Umsatzanteil. Dies ist auf seine entscheidende Rolle bei der Beurteilung von Veränderungen des Orbitalgewebes, der Beteiligung der extraokulären Muskeln und des Schweregrads der Erkrankung zurückzuführen. Bildgebende Verfahren wie CT und MRT liefern detaillierte Strukturinformationen, die für die Behandlungsplanung unerlässlich sind. Krankenhäuser und spezialisierte Augenkliniken setzen Bildgebung sowohl für die Erst- als auch für die Verlaufskontrollen intensiv ein. Die zunehmende Verfügbarkeit moderner Bildgebungsgeräte in Schwellenländern trägt zur Marktführerschaft bei. Bildgebung ermöglicht die präzise Überwachung des Therapieerfolgs und unterstützt so die klinische Entscheidungsfindung. Die Integration in elektronische Patientenakten erleichtert die Langzeitbeobachtung von Patienten. Radiologen und Ophthalmologen bevorzugen Bildgebung für präoperative Beurteilungen. Erstattungspolitiken und Versicherungsschutz fördern eine höhere Inanspruchnahme. Der Ausbau von Diagnosezentren und die Einführung automatisierter Bildanalysen verbessern die Effizienz. Die Präferenz der Patienten für nicht-invasive Diagnostik stärkt die Marktführerschaft der Bildgebungsverfahren.

Für das Segment der orbitalen Ultraschalluntersuchungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Kosteneffizienz, die gute Verfügbarkeit und die Möglichkeit, die Dicke der extraokulären Muskeln sowie das orbitale Fettgewebe zu beurteilen. Tragbare Ultraschallgeräte ermöglichen patientennahe Diagnostik und fördern so die breite Anwendung in Kliniken. Ultraschall unterstützt die Überwachung des Therapieerfolgs und des Krankheitsverlaufs. Die zunehmende Nutzung in ambulanten Einrichtungen beschleunigt das Segmentwachstum. Klinische Studien, die die Wirksamkeit von Ultraschall bestätigen, stärken das Vertrauen der Ärzte. Der Ausbau von Schulungsprogrammen im Bereich der Diagnostik fördert die Anwendung. Das steigende Bewusstsein der Patienten für nicht-invasive Diagnosemöglichkeiten trägt zu deren Beliebtheit bei. Die Integration in digitale Bildgebungssysteme verbessert die Befundung und Dokumentation. Die Portabilität der Geräte und die reduzierte Strahlenbelastung unterstützen eine breitere Anwendung.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Injektionen und Sonstige unterteilt. Das Tablettensegment erzielte 2025 mit 51,6 % den größten Marktanteil, was auf die einfache Anwendung für Patienten, die unkomplizierte Selbstverabreichung und die Kosteneffizienz zurückzuführen ist. Tabletten werden bevorzugt zur Langzeitbehandlung von Schilddrüsenhormonen und zur entzündungshemmenden Therapie eingesetzt. Eine hohe Patientenadhärenz und etablierte Herstellungsverfahren stärken die Marktführerschaft. Die breite Verfügbarkeit in Krankenhäusern, Kliniken und Apotheken trägt zu einem hohen Marktanteil bei. Die klinische Präferenz für die orale Gabe in frühen und mittelschweren Krankheitsstadien fördert die Akzeptanz. Die Vertrautheit der Patienten mit Tabletten gewährleistet eine bessere Compliance. Der Ausbau des Apothekennetzes sichert die Verfügbarkeit. Zulassungen und die Standardisierung der Dosierung festigen die Marktführerschaft. Die zunehmende Prävalenz chronischer Schilddrüsenerkrankungen hält die Nachfrage aufrecht.

Das Segment der Injektionstherapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das schnellste Wachstum verzeichnen. Hauptgrund hierfür ist der zunehmende Einsatz von monoklonalen Antikörpertherapien und Kortikosteroid-Injektionen bei schweren Fällen. Injektionstherapien zeichnen sich durch einen schnellen Wirkungseintritt und eine gezielte Wirkung aus. Die zunehmende Anwendung in Krankenhäusern und Kliniken treibt das Segmentwachstum an. Technologische Fortschritte bei Autoinjektoren und Biosimilars verbessern die Verfügbarkeit. Die steigende Präferenz von Ärzten für eine präzise Dosierung beschleunigt die Marktexpansion. Die zunehmende Kostenübernahme für moderne Injektionstherapien durch die Krankenkassen verbessert die Bezahlbarkeit. Bessere Behandlungsergebnisse und weniger Nebenwirkungen fördern die Akzeptanz. Der Ausbau spezialisierter Kliniken unterstützt die Verbreitung von Injektionstherapien. Ein wachsendes klinisches Bewusstsein und Leitlinienempfehlungen verstärken das Wachstum zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, intravenöse, topische und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 53,2 %, was auf die weitverbreitete Anwendung in der Kortikosteroid- und Hormontherapie zurückzuführen ist. Die orale Verabreichung gewährleistet einfache Anwendung, hohe Patientenadhärenz und Kosteneffizienz. Tabletten und Kapseln werden sowohl im Krankenhaus als auch in der Klinik zur Behandlung chronischer Erkrankungen bevorzugt. Die Verfügbarkeit über Apotheken und Krankenhausapotheken stärkt diese Marktführerschaft. Klinische Leitlinien empfehlen die orale Therapie für frühe und mittelschwere Krankheitsstadien. Die Vertrautheit der Patienten mit der oralen Dosierung verbessert die Adhärenz. Der Ausbau der ambulanten Versorgung fördert das Wachstum. Die Kostenübernahme durch die Krankenkassen und die standardisierte Dosierung steigern die Nutzung zusätzlich.

Für das Segment der intravenösen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind monoklonale Antikörpertherapien, die eine Verabreichung im Krankenhaus oder in einer Klinik erfordern. Die intravenöse Therapie gewährleistet eine kontrollierte Wirkstofffreisetzung, einen schnellen Wirkungseintritt und die Überwachung von Nebenwirkungen. Die zunehmende Anwendung intravenöser Behandlungsprotokolle in Krankenhäusern beschleunigt das Wachstum. Spezialisierte Infusionszentren und geschultes Personal verbessern die Zugänglichkeit. Klinische Studien, die die Wirksamkeit belegen, stärken das Vertrauen der Ärzte. Die steigende Prävalenz schwerer endokriner Orbitopathien fördert die Anwendung der intravenösen Therapie. Die Integration in ambulante Infusionsprogramme erhöht den Komfort.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 60,3 % den größten Umsatzanteil. Gründe hierfür sind das hohe Patientenaufkommen, die Verfügbarkeit spezialisierter Augenärzte und die Infrastruktur für fortschrittliche Diagnostik und Behandlung. Krankenhäuser bieten eine umfassende Versorgung, einschließlich Bildgebung, Injektionen und Operationen. Versicherungsschutz und zentralisierte Beschaffung stärken die Marktführerschaft. Überweisungsnetzwerke und staatliche Gesundheitsinitiativen fördern die Nutzung von Krankenhäusern. Klinische Leitlinien empfehlen häufig eine stationäre Behandlung schwerer Fälle.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum erwartet. Gründe hierfür sind die steigende Zahl ambulanter Besuche und das wachsende Bewusstsein für die Früherkennung und Behandlung von Krankheiten. Kliniken bieten einen bequemen Zugang zur Überwachung leichter bis mittelschwerer Erkrankungen. Der Ausbau spezialisierter Kliniken für Augenheilkunde und Endokrinologie fördert dieses Wachstum. Mobile Diagnosegeräte und patientennahe Therapien steigern die Akzeptanz. Die Integration von Telemedizin ermöglicht eine größere Reichweite. Die zunehmende Präferenz der Patienten für ambulante Behandlungen erhöht das Wachstumspotenzial zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 57,4 %, da Krankenhäuser orale und injizierbare Therapien in großen Mengen für die stationäre und ambulante Versorgung beschaffen. Zentralisierte Beschaffung, Einhaltung gesetzlicher Bestimmungen und Qualitätssicherung stärken die Marktführerschaft. Strategische Partnerschaften mit Pharmaunternehmen gewährleisten eine kontinuierliche Versorgung. Das Segment der Krankenhausapotheken profitiert zudem von qualifizierten Apothekern, die Patienten beraten und die korrekte Anwendung sowie die Einhaltung der Behandlungsprotokolle sicherstellen. Darüber hinaus beteiligen sich Krankenhäuser häufig an klinischen Studien und Patientenprogrammen, was die Marktführerschaft des Segments weiter festigt und den Zugang zu fortschrittlichen Therapien erweitert.

Für den Bereich Online-Apotheken wird aufgrund des Wachstums im E-Commerce und bei digitalen Gesundheitsplattformen von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum erwartet. Online-Apotheken bieten bequeme Bestellmöglichkeiten, Hauslieferung und Abonnementmodelle. Die zunehmende Internetverbreitung und Smartphone-Nutzung fördern die Akzeptanz. Heimtherapie-Sets und die Verfügbarkeit oraler Medikamente treiben das Wachstum zusätzlich an. Telemedizin und digitale Gesundheitsberatungen stärken das Vertrauen der Verbraucher. Patienten in abgelegenen Gebieten profitieren von der verbesserten Erreichbarkeit. Die steigende Nachfrage nach kontaktloser Lieferung unterstützt die Expansion. Wettbewerbsfähige Preise und Sonderangebote fördern die Akzeptanz.

Regionale Analyse des Marktes für die Behandlung von Schilddrüsen-Augenerkrankungen

- Nordamerika dominierte den Markt für die Behandlung von endokrinen Orbitopathien mit dem größten Umsatzanteil von 40 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Inanspruchnahme spezialisierter ophthalmologischer Behandlungen

- Gut etablierte Gesundheitsnetzwerke und eine starke Präsenz wichtiger Pharma- und Biotechnologieunternehmen

Markteinblicke zum US-amerikanischen Markt für die Behandlung von endokriner Orbitopathie:

Der US-amerikanische Markt für die Behandlung von endokriner Orbitopathie wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Marktes sind die steigende Zahl an Diagnosen, die zunehmende Anwendung von Biologika und monoklonalen Antikörpertherapien sowie die starken Erstattungsstrukturen im Gesundheitswesen. Das Vorhandensein fortschrittlicher Augenzentren und Forschungsinitiativen für innovative Therapien trägt zusätzlich zum Marktwachstum bei.

Markteinblicke zur Behandlung von endokrinen Orbitopathien in Europa:

Der europäische Markt für die Behandlung von endokrinen Orbitopathien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Gründe hierfür sind die zunehmende Verbreitung von Schilddrüsenerkrankungen, die gut ausgebaute Gesundheitsinfrastruktur und die wachsende Anwendung fortschrittlicher Behandlungsmethoden. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen ein signifikantes Wachstum sowohl im klinischen als auch im stationären Bereich.

Markteinblicke in den britischen Markt für die Behandlung von Schilddrüsen-Augenerkrankungen

Es wird erwartet, dass der britische Markt für die Behandlung von Schilddrüsen-Augenerkrankungen im Prognosezeitraum stetig wachsen wird. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten, staatliche Gesundheitsinitiativen zur Früherkennung und die zunehmende Anwendung sowohl pharmakologischer als auch chirurgischer Eingriffe bei Schilddrüsen-Augenerkrankungen.

Markteinblicke in den deutschen Markt für die Behandlung von endokrinen Orbitopathien:

Der deutsche Markt für die Behandlung von endokrinen Orbitopathien dürfte ein bemerkenswertes Wachstum verzeichnen, angetrieben durch robuste Gesundheitssysteme, fortschrittliche Augenkliniken und den zunehmenden Fokus auf personalisierte Behandlungsansätze für endokrine Orbitopathien.

Markteinblicke für die Behandlung von endokrinen Orbitopathien im asiatisch-pazifischen Raum:

Der Markt für die Behandlung von endokrinen Orbitopathien im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die zunehmende Verbreitung von Schilddrüsenerkrankungen, die Urbanisierung und der verbesserte Zugang zu fortschrittlichen Behandlungsmöglichkeiten in Ländern wie China, Indien und Japan.

Einblick in den japanischen Markt für die Behandlung von endokrinen Orbitopathien: Der

japanische Markt für die Behandlung von endokrinen Orbitopathien wächst aufgrund des hohen Bewusstseins für schilddrüsenbedingte Augenerkrankungen, der zunehmenden Zahl älterer Menschen und der Nachfrage nach Biologika-Therapien und fortschrittlicher Augenheilkunde sowohl in Krankenhäusern als auch in spezialisierten Kliniken.

Markteinblicke in den chinesischen Markt für die Behandlung von endokrinen Orbitopathien:

Der chinesische Markt für die Behandlung von endokrinen Orbitopathien wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf das zunehmende Bewusstsein der Patienten, die rasche Urbanisierung, die Verbesserung der Gesundheitsinfrastruktur und die wachsende Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten für endokrine Orbitopathien in Krankenhäusern und Kliniken zurückzuführen.

Marktanteil bei der Behandlung von Schilddrüsen-Augenerkrankungen

Die Branche für die Behandlung von endokrinen Orbitopathien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Sanofi (Frankreich)

• Pfizer Inc. (USA)

• AbbVie Inc. (USA)

• Merck & Co., Inc. (USA)

• Bristol-Myers Squibb (USA)

• Amgen Inc. (USA)

• Eli Lilly and Company (USA)

• Astellas Pharma Inc. (Japan)

• Takeda Pharmaceutical Company Limited (Japan)

• Bayer AG (Deutschland)

• Fujifilm Pharma (Japan)

• Spectra Laboratories (USA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Glenmark Pharmaceuticals (Indien)

• Sun Pharmaceutical Industries Ltd. (Indien)

• Hikma Pharmaceuticals PLC (Großbritannien)

• Celgene Corporation (USA)

• Janssen Pharmaceuticals (Belgien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Schilddrüsen-Augenerkrankungen

- Im April 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA eine aktualisierte Zulassung für Tepezza (Teprotumumab-trbw), die die Anwendung bei Patienten mit endokriner Orbitopathie unabhängig von Krankheitsaktivität und -dauer erlaubt. Zuvor hatten Daten einer Phase-4-Studie gezeigt, dass selbst Patienten mit geringer Krankheitsaktivität nach 24 Wochen eine signifikante Reduktion des Hervortretens der Augäpfel aufwiesen.

- Im November 2023 berichtete Acelyrin über positive Ergebnisse der Phase-1/2-Studie zum Wirksamkeitsnachweis von Lonigutamab, einem subkutanen monoklonalen Antikörper gegen den IGF-1R-Rezeptor bei endokriner Orbitopathie (TED). Die Patienten zeigten innerhalb von nur drei Wochen nach der ersten Dosis eine rasche Verbesserung der Exophthalmus und des klinischen Aktivitäts-Scores.

- Im Juni 2023 veröffentlichte Immunovant Phase-2-Daten zu Batoclimab (HBM9161), einem FcRn-Inhibitor zur Senkung pathogener Antikörper bei endokriner Orbitopathie. Erste Ergebnisse zeigten ein günstiges Sicherheitsprofil und eine Reduktion von Krankheitsbiomarkern, was auf einen neuen, auf Autoimmunerkrankungen ausgerichteten Therapieansatz hindeutet.

- Im September 2024 gab Viridian Therapeutics bekannt, dass seine experimentelle Therapie Veligrotug, ein IGF-1R-Inhibitor, in einer Phase-III-Studie die primären und sekundären Endpunkte erreicht hat: Bei 64 % der Patienten zeigte sich nach 15 Wochen eine signifikante Reduktion des Exophthalmus.

- Im April 2025 gab der CHMP der Europäischen Arzneimittel-Agentur (EMA) eine positive Stellungnahme ab und empfahl die erstmalige Marktzulassung von Tepezza (Teprotumumab) für Erwachsene mit mittelschwerer bis schwerer endokriner Orbitopathie in Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.