Global Tillage Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.59 Billion

USD

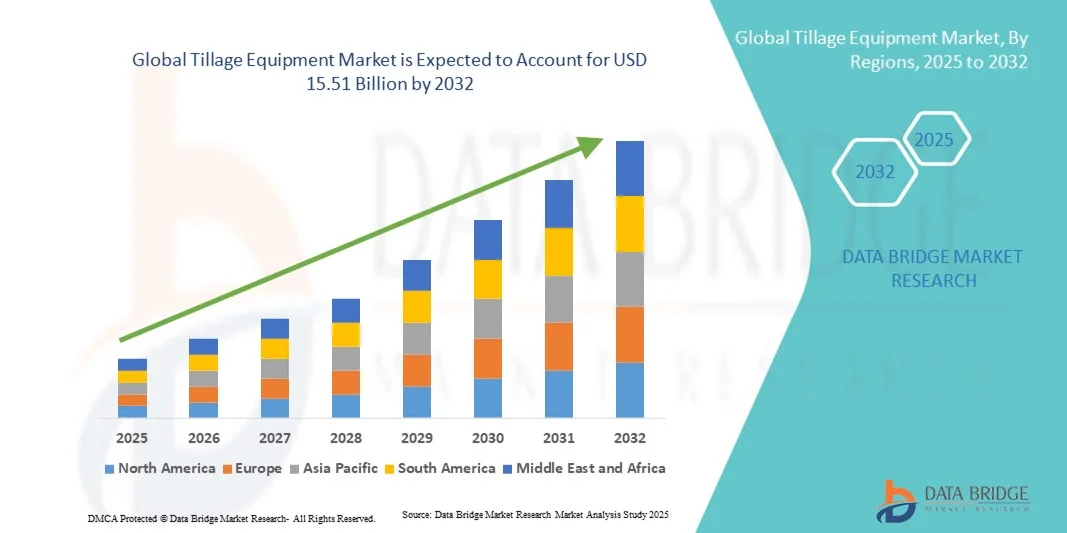

15.51 Billion

2024

2032

USD

9.59 Billion

USD

15.51 Billion

2024

2032

| 2025 –2032 | |

| USD 9.59 Billion | |

| USD 15.51 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Bodenbearbeitungsgeräte nach Typ (Pflug, Grubber, Scheibenegge, Egge, Sonstige), Produkt (Benzinbetrieb, Elektrobetrieb, Sonstige), Größe (Kleingeräte, Mittelgeräte, Großgeräte), Vertriebskanal (OEM, Aftermarket), Endverwendung (Privatnutzung, Vermietung, Sonstige) – Branchentrends und Prognose bis 2032

Größe des globalen Marktes für Bodenbearbeitungsgeräte

- Der globale Markt für Bodenbearbeitungsgeräte hatte im Jahr 2024 einen Wert von 9,59 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 15,51 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch die zunehmende Verbreitung moderner Landmaschinen und den wachsenden Fokus auf die Verbesserung der Bodenproduktivität und der Ernteertragseffizienz in entwickelten Volkswirtschaften und Schwellenländern vorangetrieben.

- Darüber hinaus beschleunigt die zunehmende Betonung nachhaltiger Anbaumethoden in Verbindung mit der Integration von Präzisionslandwirtschaftstechnologien wie GPS-gestützten Bodenbearbeitungssystemen und automatisierten Traktoren das Marktwachstum zusätzlich und verändert die globale Bodenbearbeitungslandschaft.

Globale Marktanalyse für Bodenbearbeitungsgeräte

- Bodenbearbeitungsgeräte, zu denen Maschinen für die Bodenvorbereitung, die Saatbettbildung und die Unkrautbekämpfung gehören, spielen eine entscheidende Rolle in der modernen Landwirtschaft, indem sie die Bodenbelüftung, die Nährstoffverteilung und die Ernteproduktivität sowohl in kleinen als auch in großen landwirtschaftlichen Betrieben verbessern.

- Die stark steigende Nachfrage nach Bodenbearbeitungsgeräten wird vor allem durch die zunehmende Mechanisierung der Landwirtschaft, den wachsenden Bedarf an höheren Ernteerträgen zur Deckung des globalen Nahrungsmittelbedarfs und die steigende Vorliebe der Landwirte für effiziente und zeitsparende landwirtschaftliche Lösungen angetrieben.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 35,1 % den globalen Markt für Bodenbearbeitungsgeräte. Dies ist auf die frühe Einführung von Präzisionslandwirtschaftstechnologien, hohe Mechanisierungsraten in der Landwirtschaft und die starke Präsenz führender Hersteller zurückzuführen. Insbesondere der US-Markt verzeichnete ein robustes Wachstum, angetrieben durch technologische Innovationen wie GPS-gestützte Traktoren und autonome Bodenbearbeitungssysteme.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für Bodenbearbeitungsgeräte sein. Dies wird durch die rasche Modernisierung der Landwirtschaft, staatliche Subventionen für landwirtschaftliche Geräte und das zunehmende Bewusstsein für nachhaltige Bodenbewirtschaftungsmethoden begünstigt.

- Das Segment der Pflüge dominierte den Markt mit dem größten Umsatzanteil von 42,6 % im Jahr 2024, was auf seine entscheidende Rolle bei der primären Bodenbearbeitung zurückzuführen ist, da es tiefes Wenden des Bodens, Unkrautbekämpfung und Ernterückstandsmanagement ermöglicht.

Berichtsumfang und Marktsegmentierung für globale Bodenbearbeitungsgeräte

|

Attribute |

Wichtigste Markteinblicke in Bodenbearbeitungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Globale Markttrends für Bodenbearbeitungsgeräte

Technologische Fortschritte durch die Integration von KI und Automatisierung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Bodenbearbeitungsgeräte ist die zunehmende Integration von künstlicher Intelligenz (KI), Automatisierung und IoT-basierten Präzisionslandwirtschaftssystemen. Diese Konvergenz fortschrittlicher Technologien revolutioniert traditionelle Bodenbearbeitungsmethoden durch verbesserte Genauigkeit, Effizienz und optimiertes Bodenmanagement.

- So nutzen beispielsweise die autonomen Traktoren von John Deere KI-gesteuerte Sensoren und GPS-Technologien, um Bodenbearbeitungsaufgaben mit minimalem menschlichen Eingriff durchzuführen, während die Smart-Farming-Lösungen von Kubota Datenanalysen einsetzen, um die Bodenvorbereitung zu optimieren und den Kraftstoffverbrauch zu reduzieren.

- Die Integration von KI in Bodenbearbeitungsmaschinen ermöglicht Funktionen wie die Echtzeit-Überwachung des Bodenzustands, die automatische Tiefensteuerung und die vorausschauende Wartung. Landwirte können so datengestützte Entscheidungen treffen. Beispielsweise können in Pflüge und Eggen integrierte Sensoren den Verdichtungsgrad des Bodens erkennen und die Schnitttiefe der Schaufeln automatisch anpassen, um optimale Ergebnisse zu erzielen.

- Durch die Integration von IoT-Konnektivität können Bodenbearbeitungsgeräte mit anderen landwirtschaftlichen Systemen – wie Bewässerung, Aussaat und Nährstoffmanagement – kommunizieren und so ein vollständig integriertes und automatisiertes Agrarökosystem schaffen. Landwirte können die Bodenbearbeitungsvorgänge über zentrale digitale Plattformen oder mobile Anwendungen fernüberwachen und steuern.

- Dieser Trend hin zu intelligenteren, vernetzteren und autonomeren Maschinen verändert die moderne Landwirtschaft grundlegend, verbessert die betriebliche Effizienz und fördert gleichzeitig ein nachhaltiges Bodenmanagement. Unternehmen wie AGCO Corporation und CNH Industrial entwickeln aktiv KI-gestützte Bodenbearbeitungssysteme, die fortschrittliche Sensoren, maschinelles Lernen und automatisierte Steuerungssysteme für präzise Ergebnisse integrieren.

- Die Nachfrage nach intelligenten und automatisierten Bodenbearbeitungsgeräten steigt rasant sowohl in entwickelten als auch in aufstrebenden Agrarmärkten, da die Landwirte bestrebt sind, die Produktivität zu maximieren, die Abhängigkeit von Arbeitskräften zu verringern und die Vorteile digitaler Landwirtschaftstechnologien zu nutzen.

Dynamik des globalen Marktes für Bodenbearbeitungsgeräte

Treiber

Wachsende Nachfrage aufgrund steigender Ernährungssicherheitsbedürfnisse und Mechanisierung der Landwirtschaft

-

Die weltweit steigende Nachfrage nach Nahrungsmitteln und der dringende Bedarf an höherer landwirtschaftlicher Produktivität treiben die zunehmende Verbreitung moderner Bodenbearbeitungsgeräte maßgeblich voran. Schnelles Bevölkerungswachstum, schrumpfende Ackerflächen und der Druck, den Ertrag pro Hektar zu maximieren, veranlassen Landwirte, in effiziente Bodenbearbeitungstechnologien zu investieren.

- So kündigte John Deere beispielsweise im März 2024 die Erweiterung seiner Lösungen für die Präzisionsbodenbearbeitung an. Dabei werden fortschrittliche Sensoren und Datenanalysen integriert, um die Bodengesundheit zu optimieren und den Energieverbrauch zu senken. Auch Mahindra & Mahindra und die Kubota Corporation investieren in mechanisierte Landmaschinen, die sich für kleine und mittlere landwirtschaftliche Betriebe eignen, um die Verfügbarkeit und Bezahlbarkeit in Entwicklungsländern zu verbessern.

- Da Landwirte zunehmend Wert auf nachhaltige Bodenbewirtschaftung und -erhaltung legen, bieten moderne Bodenbearbeitungsmaschinen – mit einstellbarer Arbeitstiefe, reduzierter Bodenverdichtung und Ernterückstandsmanagement – eine deutliche Verbesserung gegenüber traditionellen manuellen Methoden. Diese Innovationen steigern nicht nur die Effizienz, sondern fördern auch die ökologische Nachhaltigkeit.

- Darüber hinaus führen die zunehmende Betonung der Automatisierung landwirtschaftlicher Betriebe, staatliche Anreize zur Modernisierung der Landwirtschaft und der verstärkte Einsatz von Präzisionslandwirtschaftstechnologien dazu, dass moderne Bodenbearbeitungsgeräte zu einem integralen Bestandteil moderner Agrarsysteme werden.

- Die Möglichkeit, die Bodenstruktur zu verbessern, die Wasserspeicherung zu erhöhen und optimale Saatbetten für das Pflanzenwachstum vorzubereiten, sind Schlüsselfaktoren für die zunehmende Verbreitung dieser Technologien sowohl in kommerziellen Betrieben als auch in kleinbäuerlichen Betrieben. Der Trend zu intelligenten, vernetzten und nachhaltigen Anbaumethoden beschleunigt die weltweite Nachfrage nach technologisch fortschrittlichen Bodenbearbeitungsmaschinen zusätzlich.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und Bedenken hinsichtlich der ökologischen Nachhaltigkeit

- Die vergleichsweise hohen Anfangsinvestitionen für moderne Bodenbearbeitungsmaschinen stellen nach wie vor eine erhebliche Hürde für deren breite Anwendung dar, insbesondere bei Kleinbauern und Landwirten mit geringen Anbauflächen in Entwicklungsländern. Hochwertige Geräte wie GPS-gesteuerte oder automatisierte Bodenbearbeitungssysteme übersteigen oft das Budget kleiner landwirtschaftlicher Betriebe.

- Beispielsweise können die Anschaffungskosten für Präzisionsbodenbearbeitungsmaschinen mit Automatisierung und IoT-Konnektivität um ein Vielfaches höher sein als bei herkömmlichen Pflügen, was die Zugänglichkeit trotz langfristiger Effizienzgewinne einschränkt.

- Zudem stellen Umweltprobleme im Zusammenhang mit übermäßiger Bodenbearbeitung – wie Bodendegradation, Erosion und Verlust organischer Substanz – Herausforderungen für das Marktwachstum dar. Übermäßige Bodenbearbeitung kann die Bodenstruktur und den Kohlenstoffgehalt beeinträchtigen und somit zu Nachhaltigkeitsproblemen führen.

- Die Bewältigung dieser Herausforderungen durch konservierende Bodenbearbeitung, Direktsaatverfahren und die Entwicklung umweltfreundlicher, energieeffizienter Maschinen ist entscheidend für ein Gleichgewicht zwischen Produktivität und Umweltschutz. Unternehmen wie AGCO Corporation und CLAAS KGaA mbH konzentrieren sich auf Forschung und Innovation, um die Bodenbearbeitung zu reduzieren und gleichzeitig eine effektive Saatbettbereitung zu gewährleisten.

- Darüber hinaus können die Förderung von Finanzierungsmöglichkeiten, Mietprogrammen und staatlichen Subventionen für die Anschaffung von Landmaschinen dazu beitragen, Kostenbarrieren abzubauen, insbesondere in Regionen, in denen die kleinbäuerliche Landwirtschaft vorherrscht. Die Bewältigung dieser Herausforderungen durch nachhaltige Innovation und Bezahlbarkeit ist entscheidend für ein stetiges Wachstum des globalen Marktes für Bodenbearbeitungsmaschinen.

Umfang des globalen Marktes für Bodenbearbeitungsgeräte

Der Markt für Bodenbearbeitungsgeräte ist segmentiert nach Typ, Produkt, Größe, Vertriebskanal und Endverwendung.

- Nach Typ

Der globale Markt für Bodenbearbeitungsgeräte ist nach Gerätetyp in Pflüge, Grubber, Scheibeneggen, Eggen und Sonstige unterteilt. Das Segment der Pflüge dominierte den Markt mit einem Umsatzanteil von 42,6 % im Jahr 2024. Dies ist auf seine entscheidende Rolle bei der Primärbodenbearbeitung zurückzuführen, da er tiefes Wenden des Bodens, Unkrautbekämpfung und Ernterückstandsmanagement ermöglicht. Pflüge werden aufgrund ihrer Effektivität bei der Verbesserung der Bodenbelüftung und des Ertragspotenzials in großen landwirtschaftlichen Betrieben weit verbreitet eingesetzt.

Für den Bereich der Bodenbearbeitungsgeräte wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist ihre Vielseitigkeit sowohl bei der Saatbettbereitung als auch bei der Unkrautbekämpfung während der Wachstumsphasen der Kulturpflanzen. Die steigende Nachfrage nach Mehrzweck- und verstellbaren Bodenbearbeitungsgeräten, die für verschiedene Bodentypen geeignet sind, trägt zusätzlich zum Wachstum dieses Segments bei. Leichtbauinnovationen und die Kompatibilität mit Traktoren unterschiedlicher Leistung machen Bodenbearbeitungsgeräte zudem zu einer bevorzugten Wahl für mittlere und kleine Landwirte.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt in gasbetriebene, elektrisch betriebene und sonstige Geräte unterteilt. Das Segment der gasbetriebenen Geräte hielt 2024 mit 47,9 % den größten Marktanteil. Gründe hierfür waren die hohe Leistung, die Zuverlässigkeit im großflächigen landwirtschaftlichen Einsatz und die Kompatibilität mit schweren Anbaugeräten. Gasbetriebene Bodenbearbeitungsgeräte dominieren weiterhin den Markt, da sie auch unter schwierigen Bodenbedingungen zuverlässig arbeiten und längere Betriebszeiten ohne Ladeinfrastruktur ermöglichen.

Das Segment der elektrisch betriebenen Landmaschinen dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch den globalen Trend zu nachhaltigen und emissionsarmen Anbaumethoden. Die Integration von Batterietechnologie, geringere Wartungskosten und staatliche Förderprogramme für umweltfreundliche Maschinen beschleunigen deren Verbreitung. Elektrische Bodenbearbeitungsgeräte erfreuen sich zunehmender Beliebtheit in der urbanen und kleinbäuerlichen Landwirtschaft, wo Energieeffizienz und geringe Lärmbelastung Priorität haben.

- Nach Größe

Der globale Markt für Bodenbearbeitungsgeräte ist nach Größe in kleine, mittlere und große Geräte unterteilt. Das Segment der mittleren Geräte dominierte 2024 mit einem Marktanteil von 44,3 %. Dies ist auf ihre Anpassungsfähigkeit an verschiedene Betriebsgrößen und ihre Kompatibilität mit den in entwickelten und aufstrebenden Agrarländern gleichermaßen verbreiteten Traktoren der Mittelklasse zurückzuführen. Landwirte bevorzugen mittelgroße Maschinen aufgrund ihres ausgewogenen Verhältnisses von Leistung, Effizienz und Wirtschaftlichkeit.

Das Segment der Großgeräte wird voraussichtlich im Zeitraum 2025–2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die Expansion der kommerziellen Landwirtschaft und die steigende Nachfrage nach leistungsstarken Maschinen, die den Arbeitsaufwand und die Abhängigkeit von Arbeitskräften reduzieren. Große Bodenbearbeitungsgeräte mit GPS-gestützter Steuerung und automatisierten Lenksystemen gewinnen zunehmend an Bedeutung für die Präzisionslandwirtschaft.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Erstausrüster (OEM) und Ersatzteilmarkt unterteilt. Das OEM-Segment dominierte den Markt mit dem größten Umsatzanteil von 56,8 % im Jahr 2024. Dies ist auf den Direktvertrieb der Hersteller, die breite Produktverfügbarkeit und kontinuierliche Innovationen in Design und Technologieintegration zurückzuführen. OEMs profitieren von einem starken Markenruf und langjährigen Beziehungen zu großen Agrarbetrieben.

Der Aftermarket-Markt dürfte von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Ersatzteilen, Wartungsleistungen und kostengünstigen Geräte-Upgrades. Landwirte in Entwicklungsländern bevorzugen zunehmend Aftermarket-Optionen, um die Lebensdauer ihrer Maschinen zu verlängern und die Gesamtbetriebskosten zu senken. Auch das Wachstum von E-Commerce-Plattformen und lokalen Händlernetzen trägt zur Expansion des Aftermarkets bei.

- Nach Endverwendung

Basierend auf der Endverwendung ist der globale Markt für Bodenbearbeitungsgeräte in die Segmente Eigennutzung, Vermietung und Sonstige unterteilt. Das Segment Eigennutzung erzielte 2024 mit 48,5 % den größten Marktanteil, was auf den weit verbreiteten Besitz kleiner und mittlerer Bodenbearbeitungsgeräte durch einzelne Landwirte zurückzuführen ist, die ihre Produktivität steigern und die Abhängigkeit von Arbeitskräften verringern möchten.

Im Mietsegment wird im Zeitraum 2025–2032 voraussichtlich das schnellste jährliche Wachstum (CAGR) erwartet. Treiber dieser Entwicklung ist die zunehmende Beliebtheit von Geräteleasing und gemeinschaftlichen Landwirtschaftsmodellen, insbesondere in Entwicklungsländern. Hohe Anschaffungskosten für moderne Maschinen und saisonale Nachfrageschwankungen machen die Miete zu einer attraktiven Option für Kleinbauern. Mietdienstleister und landwirtschaftliche Genossenschaften erweitern ihren Maschinenpark um moderne Bodenbearbeitungsmaschinen, um die steigende Nachfrage effizient zu bedienen.

Regionale Analyse des globalen Marktes für Bodenbearbeitungsgeräte

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Bodenbearbeitungsgeräte mit dem größten Umsatzanteil von 35,1 % im Jahr 2024. Treiber dieser Entwicklung waren die weitverbreitete Einführung fortschrittlicher Landmaschinen, hohe Mechanisierungsraten in der Landwirtschaft und die zunehmende Integration von Präzisionslandwirtschaftstechnologien in den USA und Kanada.

- Die Landwirte der Region schätzen die Effizienz, Langlebigkeit und den technologischen Fortschritt moderner Bodenbearbeitungsgeräte sehr. Diese verbessern die Bodenvorbereitung, steigern die Ernteerträge und verkürzen die Arbeitszeit. Der Einsatz von GPS-gesteuerten Traktoren, KI-gestützten Bodenüberwachungssystemen und autonomen Bodenbearbeitungsmaschinen revolutioniert die großflächige Landwirtschaft.

- Diese starke regionale Präsenz wird zusätzlich durch hohe Investitionen in die Landwirtschaft, günstige Regierungsrichtlinien zur Förderung einer nachhaltigen Landwirtschaft und die Präsenz führender Gerätehersteller wie John Deere, AGCO Corporation und CNH Industrial unterstützt, wodurch Nordamerikas Position als wichtiger Beitragender zum globalen Marktumsatz gefestigt wird.

Einblick in den US-amerikanischen Markt für Bodenbearbeitungsgeräte

Der US-amerikanische Markt für Bodenbearbeitungsgeräte erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die starke Verbreitung von Präzisionslandwirtschaftstechnologien und die steigende Nachfrage nach effizienten Bodenmanagementlösungen. Landwirte setzen zunehmend auf Mechanisierung und Automatisierung, um die Produktivität zu steigern und dem Arbeitskräftemangel entgegenzuwirken. Der weitverbreitete Einsatz von GPS-gestützten Traktoren, KI-basierten Bodensensoren und autonomen Bodenbearbeitungsmaschinen treibt das Marktwachstum zusätzlich an. Darüber hinaus stärken kontinuierliche Innovationen führender Unternehmen wie John Deere, AGCO Corporation und CNH Industrial sowie staatliche Förderprogramme für nachhaltige Landwirtschaft die Marktposition der USA.

Einblick in den europäischen Markt für Bodenbearbeitungsgeräte

Der europäische Markt für Bodenbearbeitungsgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf nachhaltige und konservierende Bodenbearbeitungsmethoden sowie die Einhaltung strenger Umweltauflagen. Die Landwirte der Region setzen vermehrt auf reduzierte Bodenbearbeitung und Direktsaat, um die Bodenstruktur zu erhalten und den CO₂-Ausstoß zu minimieren. Darüber hinaus fördert die verstärkte Integration von Technologien, darunter intelligente Landwirtschaftssysteme und präzisionsgelenkte Maschinen, die Verbreitung dieser Verfahren. Eine gut ausgebaute Agrarinfrastruktur in Ländern wie Deutschland, Frankreich und Großbritannien unterstützt die Nachfrage nach fortschrittlichen Bodenbearbeitungslösungen sowohl im Ackerbau als auch in der Tierhaltung.

Einblick in den britischen Markt für Bodenbearbeitungsgeräte

Der britische Markt für Bodenbearbeitungsgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf die Modernisierung landwirtschaftlicher Betriebe und die Bewältigung von Herausforderungen im Bereich der Arbeitseffizienz. Die Nutzung von mittelgroßen und kleinen Bodenbearbeitungsmaschinen, die für verschiedene Kulturen und unterschiedliche Bodenverhältnisse geeignet sind, nimmt stetig zu. Darüber hinaus steigert die staatliche Förderung nachhaltiger und präzisionsorientierter Anbaumethoden in Verbindung mit dem Übergang des Landes zu einer kohlenstoffarmen Landwirtschaft die Nachfrage nach energieeffizienten und datengestützten Bodenbearbeitungslösungen.

Einblick in den deutschen Markt für Bodenbearbeitungsgeräte

Der deutsche Markt für Bodenbearbeitungsgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Agrarinfrastruktur des Landes, der hohe Mechanisierungsgrad und das Engagement für nachhaltiges Bodenmanagement. Deutsche Landwirte legen Wert auf Innovation, Automatisierung und Umweltverantwortung, was die Nachfrage nach energieeffizienten, präzisionsgelenkten Bodenbearbeitungsmaschinen ankurbelt. Die Integration KI-basierter Überwachungssysteme und IoT-fähiger Geräte wird immer üblicher und entspricht dem übergeordneten Ziel Deutschlands, die Landwirtschaft zu digitalisieren und die betriebliche Effizienz zu steigern.

Einblick in den Markt für Bodenbearbeitungsgeräte im asiatisch-pazifischen Raum

Der Markt für Bodenbearbeitungsgeräte im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Nutzung mechanisierter Anbaumethoden in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Modernisierung der Landwirtschaft, Subventionsprogramme für den Maschinenkauf und die Digitalisierung der Landwirtschaft beschleunigen die Verbreitung dieser Technologien. Die wachsende landwirtschaftliche Basis der Region und das Aufkommen lokaler Hersteller, die kostengünstige und effiziente Geräte anbieten, machen Bodenbearbeitungstechnologien auch für Kleinbauern zugänglicher.

Einblick in den japanischen Markt für Bodenbearbeitungsgeräte

Der japanische Markt für Bodenbearbeitungsgeräte gewinnt aufgrund des technologischen Know-hows des Landes, der begrenzten Ackerfläche und der alternden Landbevölkerung an Dynamik. Diese Faktoren treiben den Bedarf an Automatisierung und kompakten Maschinen an. Japanische Landwirte bevorzugen zunehmend intelligente und multifunktionale Bodenbearbeitungsgeräte, die auch auf kleinen Betrieben effizient arbeiten können. Die Integration von IoT-Systemen und Roboterautomatisierung steigert die Produktivität und den Bedienkomfort. Darüber hinaus fördert die staatliche Unterstützung für Präzisionslandwirtschaft und energieeffiziente Lösungen ein stetiges Marktwachstum.

Einblick in den chinesischen Markt für Bodenbearbeitungsgeräte

Der chinesische Markt für Bodenbearbeitungsgeräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind die rasante Modernisierung der chinesischen Landwirtschaft, der steigende Mechanisierungsgrad und die starke heimische Produktionsbasis. Regierungsinitiativen zur Förderung intelligenter Landwirtschaft und ländlicher Mechanisierung steigern die Nachfrage nach fortschrittlichen Bodenbearbeitungslösungen sowohl in großen als auch in kleinen landwirtschaftlichen Betrieben. Die Entwicklung kostengünstiger, langlebiger und automatisierter Maschinen, die auf unterschiedliche Bodenverhältnisse zugeschnitten sind, verbessert zudem den Marktzugang. Der zunehmende Fokus auf nachhaltige Landwirtschaft und Bodenschutz treibt die landesweite Einführung innovativer Bodenbearbeitungstechnologien weiter voran.

Weltweiter Marktanteil für Bodenbearbeitungsgeräte

Die Branche der Bodenbearbeitungsgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Deere & Company (USA)

• CNH Industrial NV (UK)

• AGCO Corporation (USA)

• Kubota Corporation (Japan)

• Mahindra & Mahindra Ltd. (Indien)

• CLAAS KGaA mbH (Deutschland)

• KUHN-Gruppe (Frankreich)

• Great Plains Manufacturing, Inc. (USA)

• Bucher Industries AG (Schweiz)

• Lemken GmbH & Co. KG (Deutschland)

• Maschio Gaspardo SpA (Italien)

• Baldan Implementos Agrícolas S/A (Brasilien)

• Tirth Agro Technology Pvt. Ltd. (Indien)

• Väderstad AB (Schweden)

• Sonalika Group (Indien)

• Alpler Landmaschinen (Türkei)

• Horsch Maschinen GmbH (Deutschland)

• Bomet Sp. z oo (Polen)

• Landoll Company, LLC (USA)

• Farmet as (Tschechische Republik)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Bodenbearbeitungsgeräte?

- Im April 2023 startete John Deere, ein weltweit führender Hersteller von Landmaschinen, in Südafrika eine strategische Initiative zur Steigerung der landwirtschaftlichen Produktivität durch fortschrittliche Bodenbearbeitungsgeräte. Das Programm konzentrierte sich auf die Einführung präzisionsgelenkter Pflüge und Grubber, die speziell für die lokalen Bodenverhältnisse entwickelt wurden. Damit unterstreicht John Deere sein Engagement für innovative und effiziente Lösungen, die auf die regionalen Herausforderungen der Landwirtschaft zugeschnitten sind. Durch die Nutzung seiner globalen Expertise und modernster Maschinen stärkte das Unternehmen seine Position im schnell wachsenden globalen Markt für Bodenbearbeitungsgeräte.

- Im März 2023 präsentierte die AGCO Corporation mit Hauptsitz in den USA die neue Generation der Fendt Scheibeneggen, die speziell für landwirtschaftliche Betriebe und den großflächigen Pflanzenbau entwickelt wurden. Die hocheffizienten Geräte optimieren die Bodenbearbeitung und senken den Kraftstoffverbrauch – ein Beweis für AGCOs Engagement für Innovation und nachhaltige Landwirtschaft. Mit dieser Produkteinführung unterstreicht das Unternehmen seine Bestrebungen, technologisch fortschrittliche, zuverlässige und leistungsstarke Lösungen im globalen Markt für Bodenbearbeitungsmaschinen anzubieten.

- Im März 2023 führte CNH Industrial seine Case IH Präzisionsbodenbearbeitungslösungen erfolgreich in Indien ein. Ziel ist es, die Produktivität zu steigern und die Bodenverdichtung durch intelligente, sensorgestützte Anbaugeräte zu reduzieren. Dieses Projekt unterstreicht das Engagement von CNH Industrial, fortschrittliche Maschinen und IoT-fähige Funktionen zur Steigerung der landwirtschaftlichen Effizienz zu nutzen und das Unternehmen als wichtigen Akteur auf dem wachsenden Markt für Bodenbearbeitungsgeräte im asiatisch-pazifischen Raum zu positionieren.

- Im Februar 2023 gab Mahindra & Mahindra Ltd., ein führender indischer Hersteller von Landmaschinen, eine strategische Partnerschaft mit lokalen Genossenschaften bekannt. Ziel ist der Einsatz elektrisch betriebener Kultivatoren und kleinbäuerlicher Bodenbearbeitungslösungen auf ländlichen Höfen. Diese Zusammenarbeit verbessert die Zugänglichkeit und Effizienz für Kleinbauern und unterstreicht Mahindras Engagement für Innovation, Mechanisierung und operative Effektivität im Agrarsektor.

- Im Januar 2023 präsentierte die japanische Kubota Corporation auf der International Agritech Expo 2023 ihre Kubota Smart Plough-Serie. Ausgestattet mit GPS-gestützter Führung und Echtzeit-Bodenüberwachung ermöglicht die Serie Landwirten, ihre Pflugmuster zu optimieren und die Ernteerträge zu steigern. Die Markteinführung unterstreicht Kubotas Fokus auf die Integration fortschrittlicher Technologien in traditionelle Bodenbearbeitungsmethoden und bietet Landwirten so mehr Komfort, Effizienz und Nachhaltigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.