Global Timber Wrap Films Market

Marktgröße in Milliarden USD

CAGR :

%

USD

745.47 Million

USD

993.08 Million

2024

2032

USD

745.47 Million

USD

993.08 Million

2024

2032

| 2025 –2032 | |

| USD 745.47 Million | |

| USD 993.08 Million | |

| % | |

|

Marktsegmentierung für globale Holzverpackungsfolien nach Dicke (bis zu 75 Mikrometer, 76–150 Mikrometer, 151–225 Mikrometer und über 225 Mikrometer), Materialart (Polyethylen (PE) und Polypropylen (PP)), Folientypen (HDPE-, LDPE- und PP-Folien) und Anwendungsbereichen (Harthölzer und Weichhölzer) – Branchentrends und Prognose bis 2032

Marktgröße für Holzschutzfolien

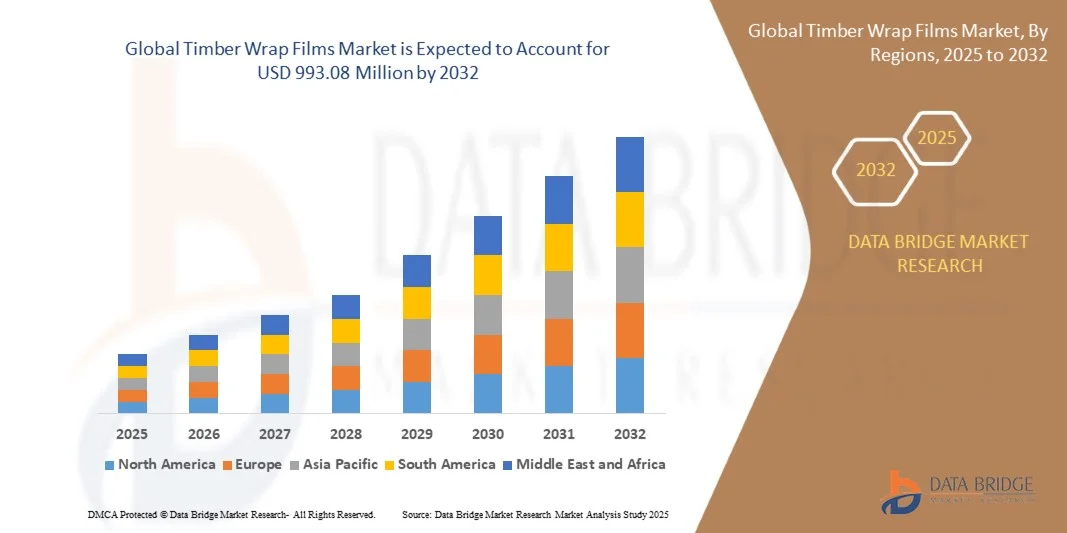

- Der globale Markt für Holzummantelungsfolien hatte im Jahr 2024 einen Wert von 745,47 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 993,08 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach langlebigen und feuchtigkeitsbeständigen Verpackungslösungen in der Holzindustrie angetrieben, die durch den Bedarf an Schutz für Holzprodukte während Lagerung und Transport bedingt ist. Auch die expandierenden Bau- und Möbelindustrien tragen zu einem höheren Verbrauch von Holzverpackungsfolien bei, da diese dazu beitragen, die Holzqualität zu erhalten und Transportschäden entlang der Lieferkette zu reduzieren.

- Darüber hinaus treibt das wachsende Bewusstsein für nachhaltige und recycelbare Verpackungsmaterialien die Hersteller dazu an, umweltfreundliche Holzverpackungsfolien aus Polyethylen (PE) und Polypropylen (PP) zu entwickeln. Diese Innovationen gewährleisten hervorragenden Schutz, Flexibilität und Kosteneffizienz und sind daher bei Holzverarbeitern sehr beliebt. Die Kombination aus Umweltverträglichkeit und Leistungsvorteilen beschleunigt das weltweite Marktwachstum und positioniert Holzverpackungsfolien als wichtigen Bestandteil moderner Holzverpackungslösungen.

Marktanalyse für Holzschutzfolien

- Holzschutzfolien, die zum Schutz von Schnittholz, Laub- und Nadelhölzern verwendet werden, spielen eine entscheidende Rolle beim Verhindern von Feuchtigkeitseintritt, Oberflächenbeschädigungen und UV-Strahlung während der Handhabung und des Transports. Ihre hohe Zugfestigkeit und Witterungsbeständigkeit machen sie unverzichtbar für den Erhalt der Qualität und Unversehrtheit des Holzes unter verschiedenen klimatischen Bedingungen.

- Die steigende Nachfrage nach diesen Folien wird vor allem durch das Wachstum der globalen Holzexporte, den zunehmenden Einsatz von Automatisierung bei der Holzverpackung und die Verwendung nachhaltiger Materialien angetrieben. Da die Industrie Wert auf betriebliche Effizienz und Umweltverträglichkeit legt, expandiert der Markt für moderne Holzverpackungsfolien sowohl in Industrie- als auch in Schwellenländern weiter.

- Nordamerika dominierte 2024 den Markt für Holzverpackungsfolien . Dies ist auf die steigende Nachfrage nach Schutzverpackungen in der Holz- und Möbelindustrie sowie auf das wachsende Bewusstsein für den Qualitätserhalt während Transport und Lagerung zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der steigenden Holzproduktion, der raschen Industrialisierung und der zunehmenden Exportaktivitäten in Ländern wie China, Japan und Indien die am schnellsten wachsende Region auf dem Markt für Holzverpackungsfolien sein.

- Polyethylen (PE) dominierte den Markt 2024 mit einem Marktanteil von 65,5 % aufgrund seiner Vielseitigkeit, chemischen Beständigkeit und Wirtschaftlichkeit. PE-Folien werden in der Holzindustrie aufgrund ihrer hervorragenden Elastizität, Feuchtigkeitsbarriere und Kompatibilität mit automatisierten Verpackungsmaschinen häufig eingesetzt. Hersteller bevorzugen PE-Folien, da sie einen zuverlässigen Schutz bieten und gleichzeitig eine einfache Handhabung und Lagerung ermöglichen. Die gute Verfügbarkeit von PE-Rohstoffen und das umfangreiche Lieferantennetzwerk stärken die Marktführerschaft zusätzlich. Auch umweltfreundliche Varianten finden zunehmend Anwendung und tragen so zu den Nachhaltigkeitszielen in der Holzverpackung bei.

Berichtsumfang und Marktsegmentierung für Holzschutzfolien

|

Attribute |

Wichtigste Markteinblicke in Holzwickelfolien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Holzschutzfolien

„Zunehmende Verwendung nachhaltiger und recycelbarer Holzschutzfolien“

- Der globale Markt für Holzverpackungsfolien verzeichnet ein stetiges Wachstum, angetrieben durch den zunehmenden Trend zu nachhaltigen und recycelbaren Verpackungslösungen in der Holzindustrie. Hersteller konzentrieren sich auf die Produktion umweltfreundlicher Polymerfolien, die einen hervorragenden Schutz vor Feuchtigkeit, UV-Strahlung und mechanischen Beschädigungen bieten und gleichzeitig durch die Recyclingfähigkeit des Materials die Umweltbelastung reduzieren.

- Beispielsweise haben Berry Global Inc. und die Coveris Group recycelbare, auf Polyethylen (PE) basierende Holzverpackungsfolien entwickelt, die sich durch hohe Reißfestigkeit und langfristigen Witterungsschutz auszeichnen. Diese Initiativen zeigen, wie führende Verpackungshersteller dem wachsenden Marktbedarf an langlebigen und nachhaltigen Materialien in der Holzverarbeitung und im Exportsektor gerecht werden.

- Nachhaltigkeitsorientierte Vorschriften und umweltpolitische Maßnahmen von Unternehmen fördern den Übergang von herkömmlichen Kunststofffolien zu biologisch abbaubaren oder Monomaterialfolien. Diese Produkte minimieren den Abfall auf Deponien und unterstützen durch Wiederverwendbarkeit und Materialrückgewinnung die Ziele der Kreislaufwirtschaft.

- Technologische Innovationen bei Polymermischungs- und Extrusionsverfahren haben die mechanische Festigkeit, UV-Beständigkeit und Wasserbeständigkeit von Holzfolien verbessert. Fortschrittliche Druck- und Branding-Möglichkeiten, die in diese Folien integriert sind, helfen Herstellern zudem, die Transparenz und Rückverfolgbarkeit in globalen Lieferketten zu verbessern.

- Die steigende Nachfrage von Holzexporteuren nach leichten, aber dennoch hochwirksamen Schutzmaterialien treibt die Produktentwicklung von Hochleistungs-Mehrschichtfolien voran. Diese Folien schützen Schnittholz, Sperrholz und Holzplatten während des Transports über lange Strecken und der Lagerung unter verschiedenen klimatischen Bedingungen.

- Da die Holz- und Holzverpackungsindustrie der Nachhaltigkeit weiterhin höchste Priorität einräumt, erweisen sich recycelbare Holzverpackungsfolien als entscheidende Lösung, die Umweltziele mit funktionaler Leistung in Einklang bringt. Dieser Wandel spiegelt ein branchenweites Bestreben nach ressourcenschonenden und umweltfreundlichen Verpackungssystemen wider.

Marktdynamik von Holzschutzfolien

Treiber

„Steigende Nachfrage nach Schutzverpackungen bei Holzexporten“

- Die Zunahme des globalen Holzhandels und der Bedarf an verbessertem Produktschutz beim Transport treiben die Nachfrage nach speziellen Holzverpackungsfolien an. Diese Folien sind unerlässlich, um Schnittholz und Schnittholz während des Transports und der Lagerung im Freien vor Witterungseinflüssen, Rissen und mikrobieller Kontamination zu schützen.

- Die Inteplast Group und Trioplast Industrier AB bieten beispielsweise maßgeschneiderte, UV-stabilisierte und durchstoßfeste Folien an, die einen hervorragenden Schutz vor Feuchtigkeit und Sonneneinstrahlung gewährleisten. Solche Produktinnovationen kommen Exporteuren zugute, die eine langfristige Erhaltung der Produktqualität durch zuverlässige Verpackungen anstreben.

- Holzproduzenten und -lieferanten legen zunehmend Wert auf Schutzverpackungen, um internationale Handelsstandards zu erfüllen und Produktbeeinträchtigungen während langer Transportwege zu verhindern. Folienverpackungen sind daher zu einem festen Bestandteil der Exportverpackungsstrategien für Laub- und Nadelhölzer geworden.

- Die zunehmende Globalisierung der Holzlieferkette und die steigende Nachfrage im Baugewerbe, insbesondere in Regionen wie dem asiatisch-pazifischen Raum und dem Nahen Osten, begünstigen den Einsatz von Schutzfolien. Diese Folien spielen eine entscheidende Rolle für den Erhalt der strukturellen und optischen Integrität von Holz unter verschiedenen Umweltbedingungen.

- Die steigende Nachfrage der Verbraucher nach fehlerfreien Baumaterialien und ästhetischer Einheitlichkeit veranlasst Holzhersteller, in zuverlässige Schutzverpackungen zu investieren. Daher wird erwartet, dass die Nachfrage nach Hochleistungs-Holzverpackungsfolien parallel zum weltweiten Wachstum der Exporte von Holz und Holzprodukten steigen wird.

Zurückhaltung/Herausforderung

„Schwankende Rohstoffpreise“

- Die Volatilität der Rohstoffpreise, insbesondere von Polyethylen- und Polypropylenharzen, stellt eine zentrale Herausforderung für den Markt für Holzschutzfolien dar. Da diese Folien überwiegend auf petrochemisch gewonnenen Polymeren basieren, wirken sich Schwankungen der Rohölpreise direkt auf die Herstellungskosten und die Preisstabilität aus.

- Beispielsweise sahen sich Hersteller wie die Coveris Group und Trioplast aufgrund unvorhersehbarer Harzlieferungen und steigender Energiekosten mit sinkenden Gewinnmargen konfrontiert. Diese Kostenschwankungen beeinträchtigen die Produktionsplanung und erschweren langfristige Preisvereinbarungen mit Kunden im Holzexportsektor.

- Globale Lieferkettenunterbrechungen und Handelsbeschränkungen für Harzimporte tragen ebenfalls zu Materialengpässen bei, was Produktionsverzögerungen und eine unbeständige Produktverfügbarkeit zur Folge hat. Diese Faktoren erschweren es kleinen und mittleren Herstellern, wettbewerbsfähige Preise zu erzielen und gleichzeitig eine gleichbleibende Qualität zu gewährleisten.

- Zudem ist die Einführung biobasierter Alternativen zwar umweltfreundlich, geht aber häufig mit höheren Produktionskosten und begrenzter Skalierbarkeit einher. Diese Übergangsphase verstärkt die Kostenunterschiede zwischen konventionellen und nachhaltigen Verpackungsmaterialien, insbesondere bei kostensensiblen Exportanwendungen.

- Um diese Risiken zu minimieren, konzentrieren sich die Hersteller zunehmend auf die Optimierung der Rohstoffversorgung, die Nutzung von Recyclingharz und langfristige Lieferantenpartnerschaften. Die Stabilisierung der Rohstoffversorgung und die Steigerung der Materialeffizienz sind unerlässlich, um eine nachhaltige Rentabilität entlang der gesamten Wertschöpfungskette für Holzfolien zu gewährleisten.

Marktübersicht für Holzschutzfolien

Der Markt ist segmentiert nach Dicke, Materialart, Typen und Anwendungen.

• Nach Dicke

Basierend auf der Dicke ist der Markt für Holzverpackungsfolien in folgende Segmente unterteilt: bis zu 75 Mikrometer, 76–150 Mikrometer, 151–225 Mikrometer und über 225 Mikrometer. Das Segment mit 76–150 Mikrometern dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Grund dafür ist das optimale Verhältnis von Haltbarkeit und Flexibilität für verschiedene Anwendungen im Bereich der Holzverpackung. Diese Dicke wird von Holzverarbeitern bevorzugt, da sie einen ausreichenden Schutz vor Feuchtigkeit, Staub und mechanischen Beschädigungen während Transport und Lagerung bietet. Darüber hinaus sind Folien in diesem Bereich kostengünstig und mit den meisten Verpackungsmaschinen kompatibel, was die Betriebseffizienz in Holzverarbeitungsbetrieben steigert. Die zuverlässige Erhaltung der Holzqualität und die Minimierung von Abfall tragen zu ihrer hohen Akzeptanz bei kleinen und großen Holzproduzenten bei.

Das Segment der Folien mit einer Stärke von über 225 Mikrometern wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochbelastbaren Schutzfolien für industrielle Holztransporte und den Fernverkehr. Dickere Folien bieten eine verbesserte Durchstoßfestigkeit und strukturelle Integrität und gewährleisten so die sichere Handhabung großer Holzstämme und -platten. Die Industrie setzt diese Folien zunehmend für hochwertige Harthölzer und Holzprodukte ein, wobei der langfristige Schutz und die Reduzierung von schadenbedingten Verlusten Priorität haben. Der wachsende Fokus auf erstklassige Holzqualität und nachhaltige Verpackungslösungen beschleunigt die Verbreitung von Holzverpackungsfolien mit einer Stärke von über 225 Mikrometern zusätzlich.

• Nach Materialart

Basierend auf dem Materialtyp ist der Markt in Polyethylen (PE) und Polypropylen (PP) unterteilt. Polyethylen erzielte 2024 mit 65,5 % den größten Marktanteil, was auf seine Vielseitigkeit, chemische Beständigkeit und Wirtschaftlichkeit zurückzuführen ist. PE-Folien werden in der Holzindustrie aufgrund ihrer hervorragenden Elastizität, Feuchtigkeitsbarriere und Kompatibilität mit automatisierten Verpackungsmaschinen häufig eingesetzt. Hersteller bevorzugen PE-Folien, da sie einen zuverlässigen Schutz bieten und gleichzeitig eine einfache Handhabung und Lagerung ermöglichen. Die gute Verfügbarkeit von PE-Rohstoffen und das umfangreiche Lieferantennetzwerk stärken die Marktführerschaft zusätzlich. Auch umweltfreundliche Varianten werden zunehmend verwendet und tragen so zu den Nachhaltigkeitszielen in der Holzverpackung bei.

Dem Polypropylen-Segment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, angetrieben durch die steigende industrielle Nachfrage nach hochfesten und hitzebeständigen Verpackungsfolien. PP-Folien zeichnen sich durch verbesserte Zähigkeit und Transparenz aus und eignen sich daher ideal für hochwertige Holzprodukte, die eine visuelle Inspektion und einen robusten Schutz erfordern. Die Industrie setzt PP-Folien zunehmend für Langstreckentransporte und Exportlieferungen ein, wo hohe Haltbarkeit und Beständigkeit gegenüber Umwelteinflüssen entscheidend sind. Der wachsende Fokus auf innovative Materialien und leistungsstarke Lösungen positioniert Polypropylen als ein schnell wachsendes Segment im Markt für Holzverpackungsfolien.

• Nach Typen

Basierend auf den Folientypen ist der Markt für Holzverpackungsfolien in HDPE-, LDPE- und PP-Folien unterteilt. LDPE-Folien dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024. Ausschlaggebend hierfür waren ihre überlegene Flexibilität, einfache Handhabung und Kosteneffizienz beim Verpacken von Holz unterschiedlicher Größen. LDPE-Folien bieten effektiven Schutz vor Feuchtigkeit, Abrieb und leichten Stößen und eignen sich daher sowohl für Laub- als auch für Nadelholz. Holzverarbeiter bevorzugen LDPE-Folien häufig aufgrund ihrer Kompatibilität mit halb- und vollautomatischen Verpackungsmaschinen, was die Produktivität steigert und die Arbeitskosten senkt. Die weite Verbreitung und die vielseitigen Anwendungsmöglichkeiten von LDPE-Folien stärken ihre Marktführerschaft zusätzlich.

Das Segment der HDPE-Folien wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Nachfrage nach hochfesten, reißfesten Folien für den Transport von schwerem Bauholz und Exportholz. HDPE-Folien bieten eine verbesserte Durchstoßfestigkeit, Langlebigkeit und Dimensionsstabilität und gewährleisten so einen sicheren Transport über lange Strecken. Immer mehr Unternehmen setzen HDPE zum Verpacken von großen Holzstämmen und -platten ein, um Beschädigungen zu minimieren und die Holzqualität zu erhalten. Die zunehmende Nutzung hochwertiger Verpackungslösungen, die den strengen Transportstandards entsprechen, treibt das beschleunigte Wachstum des Marktes für HDPE-Folien voran.

• Nach Anwendungen

Basierend auf den Anwendungsbereichen ist der Markt in Harthölzer und Weichhölzer unterteilt. Das Hartholzsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Dies ist auf den hohen Wert und die Empfindlichkeit von Harthölzern zurückzuführen, die während Lagerung und Transport einen besonders sorgfältigen Schutz erfordern. Speziell entwickelte Holzschutzfolien für Harthölzer verhindern das Eindringen von Feuchtigkeit, Kratzer und Pilzbefall und tragen so zum Erhalt der Qualität und des Marktwerts des Holzes bei. Hersteller und Exporteure setzen Schutzfolien für Harthölzer vorrangig ein, um die Einhaltung internationaler Versandstandards zu gewährleisten. Die anhaltende Nachfrage nach hochwertigen Harthölzern für Möbel und Bauzwecke stärkt die Marktführerschaft dieses Segments zusätzlich.

Das Segment der Nadelhölzer wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Produktion und den Export von Nadelholz für die Bau- und Möbelindustrie. Nadelhölzer sind zwar weniger dicht, benötigen aber während des Transports einen zuverlässigen Schutz vor Umwelteinflüssen wie Feuchtigkeit und UV-Strahlung. Die Industrie setzt daher vermehrt auf spezielle Verpackungsfolien für Nadelhölzer, um Verformungen, Verfärbungen und mechanische Beschädigungen zu verhindern. Der zunehmende Einsatz von Nadelholz im Wohnungsbau und bei Verpackungslösungen positioniert dieses Segment für ein signifikantes Marktwachstum im Prognosezeitraum.

Regionale Analyse des Marktes für Holzschutzfolien

- Nordamerika dominierte 2024 den Markt für Holzschutzfolien mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die steigende Nachfrage nach Schutzverpackungen in der Holz- und Möbelindustrie sowie das wachsende Bewusstsein für die Erhaltung der Qualität während Transport und Lagerung.

- Verbraucher und Unternehmen in der Region schätzen die Langlebigkeit, Feuchtigkeitsbeständigkeit und einfache Handhabung von Holzschutzfolien sehr, da diese die sichere Handhabung von Laub- und Nadelhölzern gewährleisten.

- Diese weitverbreitete Anwendung wird zusätzlich durch eine fortschrittliche Fertigungsinfrastruktur, hohe verfügbare Einkommen und einen starken Fokus auf nachhaltige Verpackungspraktiken begünstigt, wodurch sich Holzschutzfolien als bevorzugte Lösung für den Holzschutz etablieren.

Markteinblicke für US-Holzschutzfolien

Der US-amerikanische Markt für Holzverpackungsfolien erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die umfangreiche Holzverarbeitung, steigende Exporte und die Nachfrage nach hochwertigen Verpackungslösungen. Hersteller setzen vermehrt auf hochwertige Verpackungsfolien, um Beschädigungen bei Lagerung und Ferntransport zu minimieren. Der zunehmende Trend zu automatisierten Holzhandhabungssystemen in Verbindung mit einem wachsenden Bewusstsein für nachhaltige und umweltfreundliche Verpackungsmaterialien beflügelt den Markt zusätzlich. Darüber hinaus gewährleistet die starke heimische Produktion von Polyethylen- (PE) und Polypropylen- (PP) Folien die Verfügbarkeit und Kosteneffizienz für große Holzverarbeitungsbetriebe.

Einblick in den europäischen Markt für Holzschutzfolien

Der europäische Markt für Holzschutzfolien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Vorschriften zur Holzkonservierung und der steigende Export hochwertiger Holzprodukte. Die zunehmende Urbanisierung, Industrialisierung und Modernisierung von Verpackungsmethoden fördern die Verwendung fortschrittlicher Schutzfolien. Europäische Holzverarbeiter legen Wert auf den Schutz vor Feuchtigkeit, mechanischen Beschädigungen und Umwelteinflüssen, insbesondere bei Harthölzern und exportfähigen Nadelhölzern. Die Region verzeichnet ein signifikantes Wachstum bei den Anwendungsbereichen Wohnungsbau, Möbel und Industrieholz. Die Folien werden sowohl in nationale als auch in internationale Lieferketten integriert.

Markteinblicke für Holzschutzfolien in Großbritannien

Der Markt für Holzverpackungsfolien in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochwertigen und nachhaltigen Verpackungslösungen für Holz. Bedenken hinsichtlich des Erhalts der Holzqualität, insbesondere für Exporte und hochwertige Projekte, veranlassen Unternehmen dazu, robuste Schutzfolien einzusetzen. Die starke britische Holzverarbeitungsindustrie in Verbindung mit der zunehmenden Beliebtheit umweltfreundlicher Polyethylen- (PE) und Polypropylenfolien (PP) dürfte das Marktwachstum weiter ankurbeln. Die Integration moderner Verpackungsmaschinen und Automatisierungslösungen steigert die Effizienz und die Akzeptanz der Folien zusätzlich.

Markteinblicke für Holzschutzfolien in Deutschland

Der deutsche Markt für Holzverpackungsfolien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende industrielle Holzproduktion, die zunehmenden Exporte und der Fokus auf hochwertige Verpackungen. Deutschlands gut ausgebaute Fertigungsinfrastruktur, der Fokus auf Präzision und Nachhaltigkeit sowie die Verwendung technologisch fortschrittlicher Schutzfolien treiben das Marktwachstum an. Die Integration langlebiger Verpackungsfolien für Laub- und Nadelhölzer gewinnt zunehmend an Bedeutung, da Hersteller der langfristigen Konservierung und der Einhaltung von Umweltstandards Priorität einräumen.

Markteinblicke für Holzschutzfolien im asiatisch-pazifischen Raum

Der Markt für Holzverpackungsfolien im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Holzproduktion, die rasche Industrialisierung und die zunehmenden Exportaktivitäten in Ländern wie China, Japan und Indien. Der expandierende Holzverarbeitungssektor der Region sowie staatliche Initiativen zur Förderung von Qualitätserhaltung und nachhaltigen Verpackungen tragen ebenfalls zur steigenden Nachfrage bei. Erschwingliche und lokal hergestellte Verpackungsfolien machen hochwertige Schutzlösungen für einen breiteren Kundenkreis zugänglich und unterstützen so das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Holzschutzfolien

Der japanische Markt für Holzverpackungsfolien gewinnt aufgrund des hohen Qualitätsanspruchs des Landes, der fortschrittlichen Technologie und der Nachfrage nach effizienten Verpackungslösungen zunehmend an Dynamik. Japanische Holzverarbeiter legen Wert auf Folien, die minimales Feuchtigkeitsdurchdringen, mechanischen Schutz und Kompatibilität mit automatisierten Verpackungssystemen gewährleisten. Darüber hinaus fördern der steigende Export von verarbeitetem Holz und die Integration fortschrittlicher Verpackungstechnologien das Marktwachstum, insbesondere bei hochwertigen Laub- und Nadelholzprodukten.

Markteinblicke für Holzschutzfolien in China

Der chinesische Markt für Holzverpackungsfolien erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind die rasante Urbanisierung, das industrielle Wachstum und die steigenden Holzexporte. Chinas großflächige Holzverarbeitungsindustrie benötigt robuste und kostengünstige Verpackungsfolien, um das Holz während Lagerung und Transport zu schützen. Staatliche Förderung von Qualitätsstandards und die zunehmende Verfügbarkeit von Polyethylen- (PE) und Polypropylenfolien (PP) zu wettbewerbsfähigen Preisen sind Schlüsselfaktoren für das Marktwachstum. Die Expansion des E-Commerce und des Baugewerbes beschleunigt die Nachfrage nach zuverlässigen Holzverpackungslösungen zusätzlich.

Marktanteil von Holzschutzfolien

Die Branche der Holzverpackungsfolien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Trioplast Industrier AB (Schweden)

- Intertape Polymer Group (Kanada)

- Inteplast Group (USA)

- RKW Finland Ltd (Finnland)

- Ab Rani Plast Oy (Finnland)

- Polytarp-Produkte (Kanada)

- Scott Lumber Packaging (USA)

- InterWrap Inc. (Kanada)

- Multifab Packaging (UK)

- Balcan Plastic (Kanada)

- Davidson Plastics (USA)

- FLEXOPLAS PACKAGING LTD (UK)

- Polyprint Packaging (UK)

- Pak-Line Ltd. (Neuseeland)

- Pakaflex Pty Ltd (Australien)

- Tri Pac Inc. (USA)

- FROMM Packaging LTD (Neuseeland)

- PINPAK (Australien)

- Tigerpak Packaging (Australien)

- Signode India (Indien)

Neueste Entwicklungen auf dem globalen Markt für Holzverpackungsfolien

- Im November 2024 stellte Mondi eine neue Holzverpackungsfolie vor, die speziell für Feuchtigkeitsbeständigkeit entwickelt wurde und den Schutz von Holzprodukten während des Transports verbessert. Dieses Produkt begegnet Herausforderungen im Zusammenhang mit Umwelteinflüssen wie Luftfeuchtigkeit und Regen und gewährleistet so den Erhalt der Holzqualität während Lagerung und Transport. Diese Innovation unterstreicht Mondis Engagement für fortschrittliche Verpackungslösungen, die Holzprodukte entlang der gesamten Lieferkette schützen.

- Im Juni 2024 erwarb Berry Global einen Hersteller von Spezialfolien, um sein Portfolio an Holzverpackungsfolien zu erweitern und die Produktion für große Holz- und Schnittholzkunden auszuweiten. Diese Akquisition stärkt Berry Globals Position als Anbieter hochwertiger Schutzverpackungslösungen und gewährleistet die sichere Handhabung von Laub- und Nadelhölzern. Durch die Integration der erworbenen Technologien und des Know-hows will Berry Global die betriebliche Effizienz steigern und die wachsende industrielle Nachfrage decken.

- Im März 2024 schloss Avery Dennison eine strategische Partnerschaft mit Printpack, um gemeinsam fortschrittliche Holzverpackungsfolien mit Recyclinganteil und verbesserten Barriereeigenschaften zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Herstellung nachhaltiger und leistungsstarker Folien zum Schutz von Holz während Transport und Lagerung. Durch die Bündelung ihrer technologischen Expertise planen die Unternehmen, diese innovativen Lösungen in Pilotprojekten zu erproben, um den steigenden Umwelt- und Betriebsanforderungen im Bereich Holzverpackungen gerecht zu werden.

- Im Jahr 2023 brachte Covertec eine Reihe nachhaltiger Holzverpackungsfolien aus Recyclingmaterialien auf den Markt, die Holzprodukte schützen und gleichzeitig die Umweltverantwortung fördern. Diese Folien stellen eine umweltfreundliche Alternative zu herkömmlichen Verpackungen dar und vereinen Haltbarkeit und Nachhaltigkeit. Die Initiative spiegelt einen wachsenden Trend unter Holzverarbeitern und -herstellern wider, Verpackungslösungen einzusetzen, die die Umweltbelastung minimieren.

- Im September 2022 entwickelte UPM Timber in Zusammenarbeit mit Lassila & Tikanoja ein Recyclingkonzept für Schnittholzverpackungen. Dabei werden gebrauchte Kunststoffverpackungen zu neuen Materialien verarbeitet. Kunden, die an dem Programm teilnehmen, erhalten eine Vergütung, wodurch die Verbreitung umweltfreundlicher Praktiken gefördert wird. Diese Initiative unterstützt die Nachhaltigkeit im Markt für Holzverpackungsfolien und fördert gleichzeitig die Kreislaufwirtschaft in der industriellen Verpackungsindustrie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.