Global Tissue Fixation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.29 Billion

USD

5.44 Billion

2025

2033

USD

3.29 Billion

USD

5.44 Billion

2025

2033

| 2026 –2033 | |

| USD 3.29 Billion | |

| USD 5.44 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Gewebefixierung nach Resorbierbarkeit (nicht resorbierbar und bioresorbierbar), Produkttyp (Nahtmaterial und Nahtanker, Interferenzschrauben, Platten und Stifte, Knöpfe, Pfeile, IM-Nägel, Darts und Sonstige), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Gewebefixierung

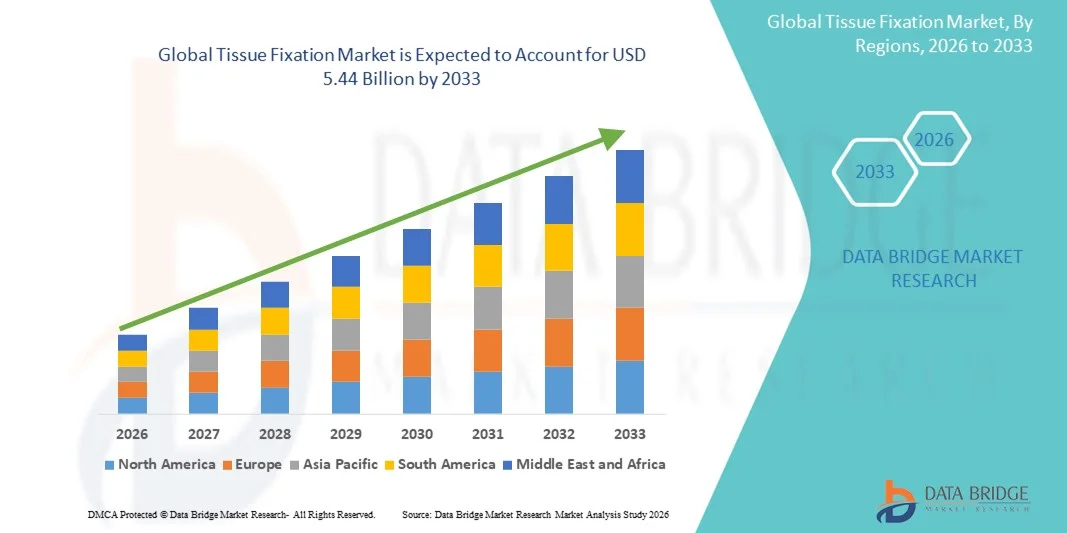

- Der globale Markt für Gewebefixierung hatte im Jahr 2025 einen Wert von 3,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,44 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,45 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chirurgischer Eingriffe, die steigende Inzidenz orthopädischer Verletzungen und Weichteilverletzungen sowie die kontinuierlichen Fortschritte bei Biomaterialien und Fixationstechnologien angetrieben.

- Darüber hinaus führt die steigende Nachfrage nach minimalinvasiven Eingriffen, verbesserten Patientenergebnissen und einer beschleunigten postoperativen Genesung dazu, dass moderne Gewebefixierungssysteme sich als bevorzugte Wahl für Chirurgen und medizinisches Fachpersonal etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Gewebefixierungslösungen und treiben somit das Wachstum der Branche maßgeblich voran.

Marktanalyse für Gewebefixierung

- Gewebefixierungsvorrichtungen, einschließlich Nahtmaterial, Anker und Platten, sind in modernen chirurgischen Eingriffen, insbesondere in der Orthopädie, Weichteil- und rekonstruktiven Chirurgie, aufgrund ihrer Fähigkeit, eine stabile Fixierung zu gewährleisten, eine schnellere Heilung zu fördern und die Operationsergebnisse zu verbessern, zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach Gewebefixierungslösungen wird primär durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates , die steigende Anzahl chirurgischer Eingriffe und kontinuierliche Innovationen bei Biomaterialien und minimalinvasiven Fixierungstechnologien bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,7 % den Markt für Gewebefixierung. Dies ist auf die hohe Anzahl chirurgischer Eingriffe, die fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA ist eine signifikante Verbreitung innovativer Fixierungssysteme wie bioresorbierbarer Anker und moderner Nahtsysteme zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Gewebefixierung sein. Gründe hierfür sind steigende Gesundheitsausgaben, eine zunehmende Anzahl orthopädischer Operationen und ein wachsendes Bewusstsein für fortschrittliche chirurgische Lösungen.

- Das Segment Nahtmaterial und Nahtanker dominierte 2025 mit einem Marktanteil von 43,2 % den Markt für Gewebefixierung. Dies ist auf ihre nachgewiesene Wirksamkeit bei Sehnen- und Bandreparaturen sowie ihren weitverbreiteten Einsatz bei minimalinvasiven und offenen chirurgischen Eingriffen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Gewebefixierung

|

Attribute |

Gewebefixierung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Gewebefixierung

Fortschritte bei minimalinvasiven und arthroskopischen Fixationsgeräten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gewebefixierung ist die Entwicklung minimalinvasiver und arthroskopischer Fixierungsgeräte, die die chirurgische Präzision verbessern, die Genesungszeit der Patienten verkürzen und postoperative Komplikationen reduzieren.

- Beispielsweise ermöglicht der Arthrex BioComposite SwiveLock-Anker Chirurgen, Weichteilreparaturen durch kleinere Einschnitte durchzuführen, wodurch das Trauma reduziert und eine schnellere Genesung gefördert wird.

- Moderne Fixationssysteme verwenden zunehmend bioresorbierbare und biokompatible Materialien und bieten so verbesserte Heilungsergebnisse bei gleichzeitiger Vermeidung sekundärer Entfernungsverfahren. Beispielsweise gewährleisten die bioresorbierbaren Anker von Smith & Nephew eine stabile Fixierung und lösen sich mit der Gewebeheilung allmählich auf.

- Die Verwendung intelligenter chirurgischer Instrumente mit verbesserter Ergonomie und geführter Platzierung steigert die Effizienz von Eingriffen und ermöglicht Chirurgen, besser vorhersagbare Ergebnisse zu erzielen. Beispielsweise bietet DePuy Synthes Instrumente an, die eine präzise Implantatpositionierung bei orthopädischen Operationen gewährleisten.

- Der zunehmende Einsatz bildgestützter und navigationsgeführter Fixierungstechniken verbessert die Genauigkeit der Implantatplatzierung und reduziert intraoperative Fehler. So unterstützt beispielsweise das StealthStation-Navigationssystem von Medtronic Chirurgen bei der präzisen Positionierung von Implantaten.

- Die zunehmende Forschung an patientenspezifischen und 3D-gedruckten Fixationsvorrichtungen ermöglicht die Herstellung maßgeschneiderter Implantate für komplexe orthopädische und rekonstruktive Fälle. So hat beispielsweise 3D Systems patientenspezifische Knochenplatten entwickelt, die auf die individuelle Anatomie zugeschnitten sind.

- Dieser Trend hin zu präziseren, patientenfreundlicheren und technologisch fortschrittlicheren Fixationssystemen verändert die Erwartungen und Standards in der Chirurgie grundlegend. Unternehmen wie Stryker entwickeln daher Fixationssysteme der nächsten Generation mit integrierter Navigation und minimalinvasiver Applikation.

- Die Nachfrage nach fortschrittlichen Gewebefixierungslösungen wächst in der Orthopädie, Weichteilchirurgie und rekonstruktiven Chirurgie rasant, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Operationsergebnisse und Patientenzufriedenheit legen.

Marktdynamik der Gewebefixierung

Treiber

Zunehmende chirurgische Eingriffe und Erkrankungen des Bewegungsapparates

- Die zunehmende Häufigkeit von Verletzungen des Bewegungsapparates, degenerativen Erkrankungen und Sportverletzungen in Verbindung mit der steigenden Anzahl chirurgischer Eingriffe ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Gewebefixierungssystemen.

- So berichtete Zimmer Biomet beispielsweise im März 2025 von einem starken Anstieg orthopädischer Operationen in den USA, was die Nachfrage nach fortschrittlichen Fixationsimplantaten und bioresorbierbaren Ankern ankurbelte.

- Mit zunehmendem Bewusstsein für die Vorteile minimalinvasiver Eingriffe setzen Chirurgen und Krankenhäuser vermehrt auf fortschrittliche Fixierungssysteme, die eine verbesserte Stabilität, kürzere Genesungszeiten und geringere Komplikationsraten bieten.

- Darüber hinaus fördern steigende Gesundheitsausgaben und der verbesserte Zugang zu fortschrittlichen chirurgischen Verfahren die Einführung innovativer Gewebefixierungslösungen in Schwellenländern.

- Die zunehmende Präferenz für patientenfreundliche Operationstechniken und bessere postoperative Ergebnisse treibt die Nachfrage nach Fixationsvorrichtungen in den Bereichen Orthopädie, Weichteilchirurgie und rekonstruktive Chirurgie an.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Krankenhäusern bei klinischen Studien und Schulungsprogrammen trägt dazu bei, dass Chirurgen fortschrittliche Fixationstechnologien sicherer anwenden. So führt beispielsweise Arthrex Fortbildungsprogramme für Chirurgen durch, um die Einführung neuer Fixationssysteme zu fördern.

- Steigende Investitionen führender Akteure in Forschung und Entwicklung zur Entwicklung bioresorbierbarer, intelligenter und multifunktionaler Fixationssysteme beschleunigen das Marktwachstum zusätzlich. So konzentrieren sich beispielsweise die F&E-Initiativen von Stryker auf Fixationstechnologien der nächsten Generation.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten moderner Gewebefixierungsgeräte im Vergleich zu herkömmlichen Fixierungsmethoden stellen eine erhebliche Herausforderung für deren breitere Anwendung dar, insbesondere in Entwicklungsländern und kleineren Krankenhäusern.

- Hochwertige bioresorbierbare Anker und moderne Nahtsysteme sind beispielsweise deutlich teurer als herkömmliche Implantate aus Edelstahl oder Titan, was ihre Akzeptanz in preissensiblen Märkten einschränkt.

- Strenge behördliche Genehmigungen und Compliance-Anforderungen für Medizinprodukte können Produkteinführungen verzögern und den Marktzugang in bestimmten Regionen einschränken, was die betriebliche Komplexität erhöht.

- Darüber hinaus können Bedenken hinsichtlich postoperativer Komplikationen, Implantatabstoßung oder fehlerhafter Platzierung des Implantats bei Chirurgen und Patienten zu Zögern bei der Wahl fortschrittlicher Fixierungslösungen führen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, solide klinische Validierung und optimierte Zulassungsverfahren wird entscheidend für nachhaltiges Wachstum und breitere Anwendung von Gewebefixierungsgeräten sein.

- Begrenzte Erstattungspolitiken in einigen Ländern für teure Implantate können die Einführung fortschrittlicher Fixierungslösungen in preissensiblen Gesundheitsmärkten hemmen. Beispielsweise decken manche private Krankenversicherungen bioresorbierbare Anker oder moderne Fixierungsplatten nicht vollständig ab.

- Herausforderungen bei der Ausbildung von Chirurgen und der Einführung neuer Fixationstechnologien, insbesondere in ländlichen oder ressourcenarmen Krankenhäusern, können die Marktdurchdringung verlangsamen. Beispielsweise fehlt kleineren Krankenhäusern möglicherweise der Zugang zu spezialisierten Schulungen für minimalinvasive Fixationsverfahren.

Marktübersicht Gewebefixierung

Der Markt ist segmentiert nach Absorptionsfähigkeit, Produkttyp und Endverbraucher.

- Durch Resorbierbarkeit

Basierend auf der Resorbierbarkeit wird der Markt für Gewebefixierung in nicht resorbierbare und bioresorbierbare Materialien unterteilt. Das Segment der nicht resorbierbaren Materialien dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die langjährige Anwendung in der Orthopädie und Weichteilchirurgie zurückzuführen ist. Nicht resorbierbare Implantate wie Titanschrauben und Edelstahlplatten bieten dauerhafte strukturelle Unterstützung, die häufig bei Anwendungen mit hoher Belastung bevorzugt wird. Krankenhäuser und OP-Zentren vertrauen auf diese Implantate aufgrund ihrer bewährten Zuverlässigkeit, mechanischen Festigkeit und des geringeren Risikos eines Implantatversagens. Chirurgen bevorzugen nicht resorbierbare Materialien auch bei komplexen Fraktur- und Sehnenreparaturen aufgrund ihrer vorhersagbaren Wirkung. Die Kompatibilität nicht resorbierbarer Implantate mit bestehenden Operationstechniken stärkt ihre Marktposition zusätzlich. Darüber hinaus tragen die weite Verfügbarkeit und die klinische Vertrautheit mit diesen Implantaten zu ihrer Marktführerschaft bei.

Das Segment der bioresorbierbaren Implantate wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Implantaten, die einen zweiten Eingriff zur Entfernung überflüssig machen. Bioresorbierbare Implantate werden im Körper allmählich abgebaut, unterstützen die Gewebeheilung, reduzieren Langzeitkomplikationen und verbessern den Patientenkomfort. Chirurgen und Patienten bevorzugen zunehmend bioresorbierbare Anker, Schrauben und Platten für minimalinvasive Eingriffe und die Anwendung bei Kindern. Fortschritte bei Polymeren und Verbundwerkstoffen haben die Festigkeit und Sicherheit bioresorbierbarer Implantate erhöht. Das wachsende Bewusstsein für die Vorteile einer schnelleren postoperativen Genesung und verbesserte ästhetische Ergebnisse fördert die Akzeptanz. Steigende Investitionen der wichtigsten Marktteilnehmer in Forschung und Entwicklung zur Erweiterung des Angebots an bioresorbierbaren Produkten beschleunigen das Marktwachstum zusätzlich.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Gewebefixierung in Nahtmaterial und Nahtanker, Interferenzschrauben, Platten und Pins, Knöpfe, Pfeile, IM-Nägel, Darts und Sonstiges unterteilt. Das Segment Nahtmaterial und Nahtanker dominierte den Markt im Jahr 2025 mit einem Marktanteil von 43,2 %, was auf die weitverbreitete Anwendung bei Sehnen-, Band- und Weichteilreparaturen zurückzuführen ist. Nahtanker ermöglichen eine sichere Fixierung mit minimalinvasiven Techniken und reduzieren so die Genesungszeit und postoperative Komplikationen. Chirurgen bevorzugen diese Implantate aufgrund ihrer Vielseitigkeit, der einfachen Anwendung und der Kompatibilität mit arthroskopischen Eingriffen. Krankenhäuser und chirurgische Zentren setzen auf Nahtmaterial und Anker aufgrund ihrer nachgewiesenen klinischen Ergebnisse und Kosteneffizienz. Technologische Fortschritte, wie z. B. bioresorbierbare und knotenlose Anker, haben die Marktposition dieses Segments weiter gestärkt. Die hohe Vertrautheit der Chirurgen mit den Produkten und die kontinuierliche Produktinnovation tragen zu einer anhaltenden Nachfrage bei.

Das Segment der Interferenzschrauben dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die steigende Anzahl von Kreuzband- und Bandrekonstruktionen. Interferenzschrauben bieten eine stabile Fixierung bei hoher Belastung und werden häufig bei arthroskopischen Bandreparaturen eingesetzt. Das Wachstum wird zusätzlich durch die zunehmende Verwendung bioresorbierbarer und Kompositschrauben unterstützt, die die Patientenergebnisse verbessern und Folgeoperationen vermeiden. Technologische Innovationen, die das Schraubendesign und die Insertionsfreundlichkeit verbessern, überzeugen Chirurgen. Das wachsende Bewusstsein von medizinischem Fachpersonal für die verbesserten Heilungsraten durch Interferenzschrauben fördert deren Anwendung. Die weltweite Ausweitung orthopädischer und sportmedizinischer Eingriffe trägt zum rasanten Wachstum des Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Gewebefixierung in Krankenhäuser, Kliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, bedingt durch die hohe Anzahl komplexer orthopädischer, Weichteil- und rekonstruktiver Eingriffe, die in Krankenhäusern durchgeführt werden. Krankenhäuser verfügen über eine moderne Infrastruktur, qualifiziertes OP-Personal und Zugang zu modernsten Fixierungsgeräten und sind daher die größten Abnehmer von Gewebefixierungslösungen. Chirurgen in Krankenhäusern bevorzugen fortschrittliche Geräte aufgrund ihrer nachgewiesenen klinischen Wirksamkeit und Kompatibilität mit einer Vielzahl von Eingriffen. Krankenhäuser fungieren zudem als Zentren für klinische Studien und die frühzeitige Einführung neuer Fixierungstechnologien. Die Fähigkeit, einen hohen Patientendurchsatz und komplexe Fälle zu bewältigen, sichert die kontinuierliche Nachfrage nach diesen Geräten. Enge Beziehungen zwischen Geräteherstellern und den Einkaufsabteilungen der Krankenhäuser stärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment der ambulanten Operationszentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach ambulanten und minimalinvasiven Eingriffen. Diese Zentren bieten kostengünstige und komfortable Operationsmöglichkeiten und fördern so die Verwendung kompakter und benutzerfreundlicher Fixierungssysteme. Steigende Investitionen in die Infrastruktur ambulanter Operationszentren und das wachsende Bewusstsein für kürzere Genesungszeiten unterstützen dieses Wachstum. Chirurgen bevorzugen fortschrittliche, benutzerfreundliche Implantate, die für den ambulanten Bereich geeignet sind. Die Patientennachfrage nach effizienten Eingriffen und kürzeren Krankenhausaufenthalten trägt zur Expansion dieses Segments bei. Technologische Innovationen, die sicherere und schnellere ambulante Operationen ermöglichen, beschleunigen die Verbreitung dieser Technologien in diesem Segment.

Regionale Analyse des Marktes für Gewebefixierung

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,7 % den Markt für Gewebefixierung. Dies ist auf die hohe Anzahl chirurgischer Eingriffe, die fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA ist eine signifikante Verbreitung innovativer Fixierungssysteme wie bioresorbierbarer Anker und moderner Nahtsysteme zu verzeichnen.

- Krankenhäuser und chirurgische Zentren in der Region setzen vorrangig auf fortschrittliche Fixationssysteme wie bioresorbierbare Anker, Platten und Schrauben, da diese sich als zuverlässig erwiesen haben, eine hohe mechanische Festigkeit aufweisen und zu besseren Patientenergebnissen führen.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, technologische Fortschritte bei chirurgischen Instrumenten und ein wachsendes Bewusstsein von Chirurgen und Patienten für minimalinvasive und arthroskopische Eingriffe unterstützt, wodurch sich Gewebefixierungsgeräte als bevorzugte Lösung in der orthopädischen und Weichteilchirurgie etabliert haben.

Einblick in den US-amerikanischen Markt für Gewebefixierung

Der US-amerikanische Markt für Gewebefixierung erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die hohe Anzahl orthopädischer, Weichteil- und rekonstruktiver Eingriffe. Chirurgen bevorzugen zunehmend fortschrittliche Fixierungssysteme wie bioresorbierbare Anker, Interferenzschrauben und Platten aufgrund ihrer nachgewiesenen klinischen Wirksamkeit und Zuverlässigkeit. Die zunehmende Verbreitung minimalinvasiver und arthroskopischer Verfahren in Verbindung mit einer technologisch fortschrittlichen Gesundheitsinfrastruktur treibt den Markt zusätzlich an. Darüber hinaus steigert das wachsende Bewusstsein von Patienten und Chirurgen für eine schnellere Genesung und weniger postoperative Komplikationen die Nachfrage. Die starke Präsenz führender Medizintechnikhersteller und kontinuierliche Forschungs- und Entwicklungsinitiativen unterstützen das Marktwachstum ebenfalls. Die Integration intelligenter chirurgischer Instrumente und navigationsgestützter Systeme verbessert die Präzision der Eingriffe und fördert deren Akzeptanz zusätzlich.

Einblick in den europäischen Markt für Gewebefixierung

Der europäische Markt für Gewebefixierung wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind gut etablierte Gesundheitssysteme, die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates und die steigende Nachfrage nach fortschrittlichen chirurgischen Lösungen. Krankenhäuser und chirurgische Zentren setzen innovative Fixierungssysteme ein, um die Behandlungsergebnisse bei orthopädischen und rekonstruktiven Eingriffen zu verbessern. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur Förderung minimalinvasiver Chirurgie tragen ebenfalls zur Marktakzeptanz bei. Der Markt verzeichnet Wachstum sowohl im privaten als auch im öffentlichen Gesundheitswesen, wobei bioresorbierbare Anker und moderne Platten zunehmend bevorzugt werden. Das gestiegene Bewusstsein der Chirurgen für verbesserte klinische Ergebnisse und geringere Komplikationsraten beflügelt die Akzeptanz. Kontinuierliche Investitionen der wichtigsten Marktteilnehmer in Forschung und Entwicklung treiben den technologischen Fortschritt und das Marktwachstum weiter voran.

Einblick in den britischen Markt für Gewebefixierung

Der Markt für Gewebefixierung in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach minimalinvasiven Eingriffen und fortschrittlichen orthopädischen Verfahren. Chirurgen und Krankenhäuser legen Wert auf patientenorientierte Ansätze, die eine schnellere Genesung und weniger implantatbedingte Komplikationen ermöglichen. Die zunehmende Verbreitung von Sportverletzungen und degenerativen Erkrankungen trägt zur steigenden Nutzung von Gewebefixierungssystemen bei. Eine starke Gesundheitsinfrastruktur und der Fokus auf innovative chirurgische Lösungen unterstützen das Marktwachstum. Die Einführung bioresorbierbarer und zukunftsweisender Fixierungssysteme in Großbritannien steigert die klinische Effizienz. Steigende Investitionen in die Aus- und Weiterbildung von Chirurgen sowie in Sensibilisierungsprogramme dürften das Wachstum weiter fördern.

Einblick in den deutschen Markt für Gewebefixierung

Der deutsche Markt für Gewebefixierung wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für fortschrittliche chirurgische Verfahren und der starke Fokus auf Patientensicherheit. Krankenhäuser setzen verstärkt auf technologisch fortschrittliche Fixierungssysteme wie Interferenzschrauben, bioresorbierbare Anker und Spezialplatten. Die gut ausgebaute Gesundheitsinfrastruktur und der Innovationsfokus des Landes fördern die Anwendung minimalinvasiver und arthroskopischer Verfahren. Die Präferenz von Chirurgen für präzisionsgeführte Implantate verbessert die klinischen Ergebnisse und die Geräteauslastung. Die steigende Inzidenz von Erkrankungen des Bewegungsapparates und Sportverletzungen treibt die Nachfrage zusätzlich an. Die Integration fortschrittlicher Fixierungstechnologien in die chirurgische Routinepraxis stärkt das Marktwachstum.

Einblick in den Markt für Gewebefixierung im asiatisch-pazifischen Raum

Der Markt für Gewebefixierung im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, eine zunehmende Anzahl orthopädischer und rekonstruktiver Eingriffe sowie ein wachsendes Bewusstsein für fortschrittliche Fixierungslösungen. Länder wie China, Indien und Japan verzeichnen eine rasante Verbreitung minimalinvasiver und bioresorbierbarer Fixierungsgeräte. Staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen und zum Ausbau moderner chirurgischer Infrastruktur unterstützen das Marktwachstum. Das steigende Bewusstsein der Patienten für eine schnellere Genesung und weniger Komplikationen treibt die Nachfrage an. Die wachsende Mittelschicht und der verbesserte Zugang zur Gesundheitsversorgung in der Region fördern die Marktakzeptanz. Führende Akteure investieren in Vertriebsnetze und klinische Schulungen, um ihre Marktpräsenz in städtischen und stadtnahen Gebieten auszubauen.

Einblick in den japanischen Markt für Gewebefixierung

Der japanische Markt für Gewebefixierung gewinnt aufgrund eines technologisch fortschrittlichen Gesundheitssystems, der steigenden Anzahl orthopädischer Eingriffe und der Präferenz für minimalinvasive Operationen zunehmend an Dynamik. Chirurgen setzen vermehrt bioresorbierbare Anker, Interferenzschrauben und moderne Platten ein, um die Behandlungsergebnisse zu verbessern. Die Integration navigationsgestützter chirurgischer Instrumente und präzisionsgeführter Implantate steigert die Effizienz der Eingriffe. Die wachsende Zahl älterer Menschen und die höhere Inzidenz von Erkrankungen des Bewegungsapparates treiben die Marktnachfrage an. Krankenhäuser legen Wert auf eine schnelle postoperative Genesung und die Reduzierung von Komplikationen, was den Einsatz moderner Fixierungssysteme erhöht. Die Fokussierung auf eine patientenorientierte Versorgung und klinische Wirksamkeit treibt das kontinuierliche Wachstum voran.

Einblick in den indischen Markt für Gewebefixierung

Der indische Markt für Gewebefixierung wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Anwendung fortschrittlicher chirurgischer Verfahren. Krankenhäuser und orthopädische Zentren setzen vermehrt auf bioresorbierbare Anker, Platten und Interferenzschrauben. Das wachsende Bewusstsein für minimalinvasive Eingriffe, schnellere Genesung und verbesserte Patientenergebnisse treibt die Marktakzeptanz an. Staatliche Initiativen zur Förderung der orthopädischen Versorgung und der digitalen Gesundheitsinfrastruktur beschleunigen das Wachstum zusätzlich. Die Verfügbarkeit kostengünstiger Fixierungssysteme von in- und ausländischen Herstellern steigert die Nachfrage weiter. Die steigende Anzahl von Operationen in Privatkliniken und Fachkliniken trägt ebenfalls zum Marktwachstum bei.

Marktanteil der Gewebefixierung

Die Gewebefixierungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Arthrex, Inc. (USA)

- CONMED Corporation (USA)

- Abbott (USA)

- B. Braun SE (Deutschland)

- Smith & Nephew (UK)

- Stryker (USA)

- Johnson & Johnson Services, Inc. (USA)

- Zimmer Biomet (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Integra LifeSciences Corporation (USA)

- LifeNet Health (USA)

- Tissue Regenix Group PLC (UK)

- CryoLife, Inc. (USA)

- Acell, Inc. (USA)

- Enovis Corporation (USA)

- Parcus Medical, LLC (USA)

- MedShape, Inc. (USA)

- Biocomposites Ltd. (UK)

- In2Bones Global, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Gewebefixierung?

- Im Juni 2025 brachte OSSIO die Small OSSIOfiber 2,5 mm Nahtanker auf den Markt und erweiterte damit sein Portfolio an biointegrativen, metallfreien Fixationslösungen. Ziel ist die Verbesserung einer Vielzahl von Weichteil- und Bandrekonstruktionen, einschließlich der lateralen Sprunggelenksstabilisierung (Broström-Operation). Die Anker bestehen aus einer neuartigen Mineralfasermatrix, die sich in den Knochen integriert und eine um 55 % höhere Auszugsfestigkeit als führende Biokomposit-Anker bietet. Dadurch können die Patientenergebnisse potenziell verbessert und gleichzeitig die mit Metallimplantaten verbundenen Risiken reduziert werden.

- Im März 2025 kündigte Medline an, auf der ACFAS-Konferenz 2025 ein synthetisches Bandaugmentationsimplantat vorzustellen. Dies unterstreicht den Branchentrend hin zu fortschrittlichen Technologien zur Weichteilverstärkung. Die geplante Markteinführung verdeutlicht Medlines Bemühungen, der steigenden klinischen Nachfrage nach effektiven Bandstützlösungen in der Fuß- und Sprunggelenkschirurgie gerecht zu werden – einem Bereich, in dem eine dauerhafte Fixierung und eine verbesserte Weichteilreparatur von entscheidender Bedeutung sind.

- Im Juni 2024 erweiterte OSSIO sein Fixationsportfolio um die OSSIOfiber®-Kleinkompressionsklammern, die im November 2023 von der FDA zugelassen wurden und die Fixierung bei Eingriffen wie der Akin-Hallux-valgus-Operation verbessern sollen. Diese biointegrativen Klammern lassen sich bemerkenswert einfach einsetzen und bieten eine mit Metallklammern vergleichbare Kompressionsstärke, ohne dass dauerhafte Implantate zurückbleiben. Dadurch werden langfristige Hautreizungen reduziert und die Notwendigkeit sekundärer Entfernungsoperationen vermieden.

- Im Februar 2024 präsentierte Anika Therapeutics auf der Jahrestagung der American Academy of Orthopaedic Surgeons (AAOS) ihr Integrity Implant System und den ProPass Suture Passer zur Gewebefixierung. Dabei wurden die Verbesserungen in der Nahtankertechnologie und im Weichgewebemanagement hervorgehoben. Der ProPass Suture Passer und seine bioresorbierbaren Komponenten wurden entwickelt, um chirurgische Arbeitsabläufe zu optimieren und die Zuverlässigkeit der Fixierung zu verbessern, insbesondere in der Sportmedizin und bei Weichgewebereparaturen.

- Im Februar 2021 brachte In2Bones Global sein Hercules-Nahtankersystem und die AlloAid®-Keile für Operationen an den unteren Extremitäten auf den Markt. Dabei wurden zwei Familien von Nahtankern auf PEEK-Basis eingeführt: vollgewindet und knotenlos. Beide verwenden ultrahochmolekulares Polyethylen (UHMWPE)-Fäden für eine verbesserte Fixierung des Weichgewebes und eine höhere Haltbarkeit. Die AlloAid-Keile sind für die präzise Platzierung bei rekonstruktiven Eingriffen am Plattfuß konzipiert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.