Global Tissue Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.27 Billion

USD

8.29 Billion

2025

2033

USD

5.27 Billion

USD

8.29 Billion

2025

2033

| 2026 –2033 | |

| USD 5.27 Billion | |

| USD 8.29 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Gewebetests nach Produkttyp (Instrumente und Verbrauchsmaterialien), Technologie (Hämatoxylin und Eosin (H&E), Immunhistochemie (IHC), In-situ-Hybridisierung, Primär- und Spezialfärbung, digitale Pathologie und Arbeitsabläufe sowie anatomische Pathologie), Erkrankung (nicht-kleinzelliges Lungenkarzinom, Brustkrebs, Lymphom, Magenkrebs, Prostatakrebs und andere), Endnutzer (Krankenhäuser, Auftragsforschungsinstitute (CROs), ambulante Operationszentren, Diagnostiklabore, Forschungsorganisationen und Biotechnologieunternehmen) – Branchentrends und Prognose bis 2033

Marktgröße für Gewebetests

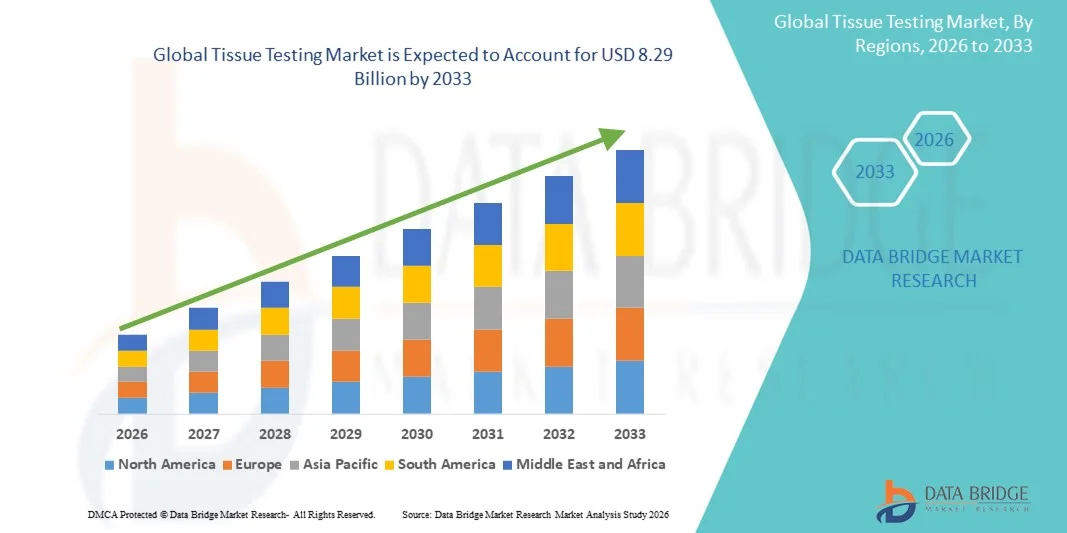

- Der globale Markt für Gewebetests hatte im Jahr 2025 einen Wert von 5,27 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,29 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,83 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nutzung fortschrittlicher Diagnosetechnologien und die wachsende Nachfrage nach personalisierter Medizin und Präzisionsdiagnostik angetrieben.

- Darüber hinaus ermöglichen kontinuierliche technologische Fortschritte in der Gewebeanalyse, einschließlich digitaler Pathologie und automatisierter Testlösungen, schnellere, genauere und kostengünstigere Diagnostik. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Gewebetestlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Gewebetests

- Die Gewebeuntersuchung, die fortschrittliche Diagnostik von Gewebeproben zur Krankheitserkennung, Prognose und Therapiekontrolle umfasst, gewinnt im modernen Gesundheitswesen aufgrund ihrer Präzision, ihrer Fähigkeit zur Unterstützung personalisierter Medizin und ihrer Integration mit digitalen Pathologie- und Laborautomatisierungssystemen zunehmend an Bedeutung.

- Die steigende Nachfrage nach Gewebeuntersuchungen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Krebs, das wachsende Bewusstsein für die Vorteile der Früherkennung und die Einführung fortschrittlicher Diagnosetechnologien für schnellere und genauere Ergebnisse angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für Gewebetests. Charakteristisch für diese Entwicklung sind die frühe Einführung fortschrittlicher Diagnoseverfahren, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure. In den USA verzeichnete die Nutzung von Gewebetests in Krankenhäusern, Forschungslaboren und Diagnosezentren ein deutliches Wachstum, angetrieben durch Innovationen in der KI-gestützten Pathologie und automatisierten Gewebeanalyseplattformen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Gewebetests sein. Gründe hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, wachsende verfügbare Einkommen und ein zunehmendes Bewusstsein für die Früherkennung von Krankheiten.

- Das Segment der Immunhistochemie dominierte den Markt für Gewebeuntersuchungen mit einem Marktanteil von 42,7 % im Jahr 2025, was auf seine etablierte Zuverlässigkeit, die breite Anwendung in der klinischen Diagnostik und die Kompatibilität mit traditionellen und digitalen Arbeitsabläufen in der Pathologie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Gewebetests

|

Attribute |

Gewebetests: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends im Markt für Gewebetests

Fortschritte in der KI-gestützten digitalen Pathologie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gewebetests ist die Integration von künstlicher Intelligenz (KI) in digitale Pathologieplattformen. Dies ermöglicht eine schnellere, genauere und automatisierte Gewebeanalyse in klinischen und Forschungseinrichtungen.

- Paige.AI bietet beispielsweise KI-gestützte Pathologielösungen an, die Pathologen bei der präziseren Erkennung von Krebsgewebe unterstützen und so die diagnostische Effizienz und Genauigkeit verbessern.

- Die Integration von KI in die Gewebeanalyse ermöglicht Funktionen wie prädiktive Analysen des Krankheitsverlaufs, die automatisierte Erkennung abnormaler Gewebemuster und die intelligente Priorisierung von Hochrisikoproben. Beispielsweise tragen die Modelle von PathAI dazu bei, Diagnosefehler zu reduzieren und Klinikern umsetzbare Erkenntnisse zu liefern.

- Die nahtlose Integration von KI in Laborinformationssysteme und digitale Pathologieplattformen ermöglicht die zentrale Verwaltung von Gewebeproben und unterstützt Labore an mehreren Standorten sowie kollaborative Forschungsumgebungen.

- Der Trend hin zu KI-gestützter, automatisierter und datengetriebener Gewebediagnostik verändert die Erwartungen an klinische Genauigkeit und Bearbeitungszeit. Unternehmen wie Ibex Medical Analytics entwickeln daher KI-gestützte Tools, die die Detektionsfähigkeit verbessern und gleichzeitig den manuellen Arbeitsaufwand reduzieren.

- Die Nachfrage nach KI-integrierten Gewebetestlösungen wächst in Krankenhäusern, Diagnoselaboren und Forschungszentren rasant, da Gesundheitsdienstleister Präzision, Effizienz und skalierbare Diagnoseabläufe priorisieren.

- Die Integration cloudbasierter Analytik und Telepathologie gewinnt an Bedeutung und ermöglicht die Fernbegutachtung von Gewebeproben sowie die kollaborative Diagnosestellung, insbesondere für unterversorgte Regionen.

- Die Anwendung von Multiplex- und Hochdurchsatz-Gewebeanalysen nimmt zu und ermöglicht die gleichzeitige Testung mehrerer Biomarker, was die Forschung und die klinische Entscheidungsfindung beschleunigt.

Marktdynamik der Gewebetests

Treiber

Steigende Nachfrage aufgrund zunehmender Verbreitung chronischer Krankheiten und wachsendem Bewusstsein für Früherkennung.

- Die steigende Häufigkeit chronischer Krankheiten wie Krebs, verbunden mit dem wachsenden Bewusstsein für die Vorteile der Früherkennung, ist ein wesentlicher Faktor für die verstärkte Nutzung von Gewebetestlösungen.

- Beispielsweise erweiterte Roche Diagnostics im März 2025 sein Portfolio an Gewebediagnostik um KI-gestützte Pathologie-Tools zur Früherkennung von Krebs und unterstützte so personalisierte Behandlungsentscheidungen.

- Da sich Gesundheitsdienstleister auf die zeitnahe und genaue Erkennung von Krankheiten konzentrieren, bietet die Gewebeuntersuchung fortschrittliche Lösungen für Prognose, Therapieüberwachung und Begleitdiagnostik.

- Darüber hinaus macht die zunehmende Verbreitung von Laborautomatisierung und digitalen Pathologieplattformen Gewebetests zugänglicher und effizienter und treibt deren Integration in klinische Arbeitsabläufe voran.

- Die Nachfrage nach hochpräzisen, schnellen und zuverlässigen Gewebeanalysen sowie steigende Investitionen in die Gesundheitsinfrastruktur und Forschungsinitiativen treiben das Marktwachstum in Krankenhäusern, Kliniken und Forschungslaboren voran.

- Die zunehmende Zusammenarbeit zwischen Diagnostikunternehmen und Forschungsinstituten treibt Innovationen bei Gewebetesttechnologien voran und beschleunigt die Produktentwicklung.

- Regierungsinitiativen zur Förderung der Krebsfrüherkennung und von Programmen für Präzisionsmedizin erweitern die Anwendung von Gewebediagnostik, insbesondere in Schwellenländern.

Zurückhaltung/Herausforderung

Hohe Kosten für fortschrittliche Technologien und die Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten fortschrittlicher Gewebetestgeräte und KI-gestützter Pathologieplattformen stellen eine Herausforderung für eine breitere Anwendung dar, insbesondere in Entwicklungsländern mit begrenzten Gesundheitsbudgets.

- Kleinere Diagnoselabore könnten beispielsweise die Einführung verzögern, da die anfänglichen Investitionskosten für KI-gestützte Bildgebungssysteme oder automatisierte Gewebeanalyseplattformen zu hoch sind.

- Regulatorische Konformitäts- und Validierungsanforderungen für klinische Diagnostika stellen Hürden dar, da Hersteller strenge Standards erfüllen müssen, um Sicherheit, Genauigkeit und Zuverlässigkeit zu gewährleisten.

- Während die technologische Akzeptanz zunimmt, kann der Bedarf an qualifiziertem Personal für die Bedienung komplexer Gewebetestsysteme und die Interpretation von KI-Ergebnissen die Marktdurchdringung verlangsamen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, beschleunigte behördliche Genehmigungsverfahren und die Schulung der Mitarbeiter wird für ein nachhaltiges Wachstum des Marktes für Gewebetests entscheidend sein.

- Uneinheitliche Erstattungspolitiken in verschiedenen Regionen für fortgeschrittene Gewebetests können die Akzeptanz einschränken, insbesondere bei kostenintensiven Tests.

- Herausforderungen bei der Standardisierung von KI-Algorithmen und der Verarbeitung von Gewebeproben in verschiedenen Laboren und Regionen können die Skalierbarkeit und eine breitere Marktakzeptanz behindern.

Marktübersicht für Gewebetests

Der Markt ist segmentiert nach Produkttyp, Technologie, Krankheit und Endnutzer.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt für Gewebetests in Instrumente und Verbrauchsmaterialien unterteilt. Das Segment der Verbrauchsmaterialien dominierte den Markt im Jahr 2025, getrieben durch die kontinuierliche Nachfrage nach Reagenzien, Objektträgern, Färbemitteln, Antikörpern und anderen Laborartikeln für die Gewebeprobenanalyse. Verbrauchsmaterialien sind für nahezu jeden durchgeführten Test unerlässlich und sichern den Anbietern somit stetige Einnahmen. Die zunehmende Verbreitung moderner Färbetechniken und immunhistochemischer Assays treibt den Verbrauch von Verbrauchsmaterialien zusätzlich an. Krankenhäuser, Forschungslabore und Diagnosezentren sind für Routineuntersuchungen, insbesondere in Laboren mit hohem Probenaufkommen, stark auf Verbrauchsmaterialien angewiesen. Kontinuierliche technologische Fortschritte, wie beispielsweise Multiplex-Färbekits und automatisierte Reagenzien, erhöhen die Effizienz und Zuverlässigkeit von Gewebetests und sichern so die anhaltende Nachfrage.

Im Segment der Instrumente wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verbreitung digitaler Pathologieplattformen, automatisierter Gewebeprozessoren, Objektträgerscanner und KI-gestützter Bildgebungssysteme. Instrumente ermöglichen es Laboren, ihre Abläufe zu skalieren und die diagnostische Genauigkeit zu verbessern, wodurch manuelle Fehler und Bearbeitungszeiten reduziert werden. Steigende Investitionen in Forschung und klinische Diagnostikinfrastruktur, insbesondere in Schwellenländern, beschleunigen die Einführung fortschrittlicher Gewebetestgeräte. Innovationen bei kompakten, multifunktionalen Instrumenten, die sich für kleine bis mittelgroße Labore eignen, tragen zusätzlich zum Wachstum bei.

- Durch Technologie

Technologisch ist der Markt in Hämatoxylin und Eosin (H&E), Immunhistochemie (IHC), In-situ-Hybridisierung (ISH), Primär- und Spezialfärbungen, digitale Pathologie und Workflow sowie Anatomische Pathologie unterteilt. Das Segment Immunhistochemie (IHC) dominierte den Markt im Jahr 2025 mit einem Marktanteil von 42,7 %, bedingt durch die breite Anwendung in der Krebsdiagnostik, der Biomarkeridentifizierung und personalisierten Medizin. IHC ermöglicht den hochspezifischen Nachweis von Proteinen in Gewebeproben, was für die Krankheitsklassifizierung und Prognose entscheidend ist. Klinische Labore priorisieren IHC aufgrund ihrer Genauigkeit, Reproduzierbarkeit und Kompatibilität mit traditionellen Mikroskopie- und digitalen Pathologiesystemen. Das Segment profitiert zudem von kontinuierlichen Innovationen bei Antikörperpanels, Multiplex-Techniken und automatisierten Färbesystemen. Die hohe Prävalenz von Krebsarten wie Brust-, Prostata- und Lungenkrebs sichert darüber hinaus eine stetige Nachfrage nach IHC-Tests.

Das Segment Digitale Pathologie und Workflow wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Integration von KI, cloudbasierter Analytik und Ferndiagnostik. Die digitale Pathologie ermöglicht eine schnellere Bildanalyse, eine einfachere Zusammenarbeit zwischen Pathologen und eine höhere diagnostische Konsistenz. Labore setzen zunehmend auf Ganzpräparat-Imaging und KI-gestützte Plattformen, um den manuellen Arbeitsaufwand zu reduzieren und die Effizienz zu steigern. Zulassungen durch die Aufsichtsbehörden und die zunehmende Akzeptanz digitaler Diagnostik im klinischen Alltag fördern die Verbreitung zusätzlich. Die COVID-19-Pandemie hat das Interesse an Lösungen für die Fernpathologie beschleunigt und den Bedarf an skalierbaren und automatisierten Workflows verdeutlicht.

- Durch Krankheit

Basierend auf der jeweiligen Erkrankung ist der Markt für Gewebetests in nicht-kleinzelliges Lungenkarzinom, Brustkrebs, Lymphom, Magenkrebs, Prostatakrebs und weitere Krebsarten unterteilt. Das Segment Brustkrebs dominierte den Markt im Jahr 2025 aufgrund der hohen globalen Prävalenz, etablierter Screening-Programme und des dringenden Bedarfs an präzisen Biomarker-Tests. Die Gewebediagnostik, einschließlich Immunhistochemie (IHC) und molekularer Tests, spielt eine zentrale Rolle bei der Bestimmung des Hormonrezeptorstatus und der Entwicklung personalisierter Behandlungsstrategien. Brustkrebs-Gewebetests werden routinemäßig in Krankenhäusern, diagnostischen Laboren und Forschungszentren durchgeführt, was eine stetige Nachfrage sichert. Kontinuierliche Fortschritte bei Multiplex-Assays und Begleitdiagnostika erhöhen die Relevanz von Brustkrebstests zusätzlich. Zunehmende Aufklärungskampagnen und Initiativen zur Früherkennung tragen zu steigenden Testzahlen bei.

Das Lymphomsegment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz hämatologischer Malignome und die zunehmende Komplexität der Diagnostik, die spezialisierte Gewebe- und molekulare Tests erfordert. Fortschrittliche Analyseverfahren wie IHC-Panels, ISH und Genexpressionsprofilierung sind entscheidend für die Subtypisierung von Lymphomen und die Therapieentscheidung. Steigende Investitionen in die Krebsforschung, verbunden mit der Entwicklung zielgerichteter Therapien, erhöhen den Bedarf an präziser Gewebediagnostik. In Schwellenländern werden diese spezialisierten Tests zunehmend eingesetzt, da sich die Gesundheitsinfrastruktur verbessert.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Gewebetests in Krankenhäuser, Auftragsforschungsinstitute (CROs), ambulante Operationszentren, Diagnostiklabore, Forschungseinrichtungen und Biotechnologieunternehmen unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, bedingt durch das hohe Volumen an Gewebetests für die Patientendiagnostik, die Krebsfrüherkennung und die Überwachung der Behandlungseffektivität. Krankenhäuser verfügen häufig über eigene Pathologielabore mit entsprechender Ausstattung und Verbrauchsmaterialien, was Komfort, zeitnahe Befundung und eine integrierte Patientenversorgung ermöglicht. Große Krankenhausverbünde nutzen fortschrittliche Gewebediagnostik, darunter automatisierte Färbung und KI-gestützte Analyse, um die betriebliche Effizienz zu steigern. Die Zusammenarbeit mit Forschungsinstituten für klinische Studien verstärkt die Nachfrage der Krankenhäuser zusätzlich.

Das Segment der Diagnostiklabore dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Auslagerung von Gewebeuntersuchungen, steigende Patientenzahlen und die Nachfrage nach Spezialtests. Labore profitieren von Skaleneffekten, automatisierten Arbeitsabläufen und zentralisierten Probenverarbeitungskapazitäten. Das wachsende Bewusstsein für die Früherkennung von Krankheiten und der Bedarf an zuverlässigen Hochdurchsatztests treiben die Expansion der Labore voran. Partnerschaften mit Biotechnologieunternehmen und CROs für die klinische Forschung unterstützen das Wachstum dieses Segments zusätzlich.

Regionale Analyse des Marktes für Gewebetests

- Nordamerika dominierte den Markt für Gewebetests mit dem größten Umsatzanteil von 39,8 % im Jahr 2025. Dies ist auf die frühe Einführung fortschrittlicher Diagnoseverfahren, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Gesundheitsdienstleister und diagnostische Labore in der Region legen Wert auf Genauigkeit, schnelle Bearbeitungszeiten und personalisierte Medizin, was zu einer weitverbreiteten Nutzung von Gewebetestlösungen geführt hat, darunter Immunhistochemie, molekulare Diagnostik und digitale Pathologieplattformen.

- Diese breite Anwendung wird zusätzlich durch starke staatliche Initiativen zur Früherkennung von Krankheiten, erhebliche Gesundheitsausgaben und die Konzentration wichtiger Branchenakteure, die in KI-gestützte Gewebediagnostik investieren, unterstützt, wodurch sich Nordamerika als führende Region für Innovationen in der Gewebetestung etabliert.

Einblick in den US-amerikanischen Markt für Gewebetests

Der US-amerikanische Markt für Gewebetests erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Akzeptanz fortschrittlicher Diagnosetechnologien und der starke Fokus auf die Früherkennung von Krankheiten. Gesundheitsdienstleister legen zunehmend Wert auf Präzisionsdiagnostik, darunter Immunhistochemie, molekulare Tests und digitale Pathologielösungen. Die wachsende Integration von KI und automatisierten Laborabläufen verbessert die Effizienz und Genauigkeit der Tests zusätzlich. Darüber hinaus sorgt die steigende Prävalenz chronischer Erkrankungen wie Krebs und Herz-Kreislauf-Erkrankungen für eine stetig wachsende Nachfrage. Starke Investitionen in die Gesundheitsinfrastruktur und Forschungskooperationen mit Biotechnologieunternehmen unterstützen weiterhin das Marktwachstum.

Einblick in den europäischen Markt für Gewebetests

Der europäische Markt für Gewebetests wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für die Bedeutung der Früherkennung und die strengen regulatorischen Standards für die klinische Diagnostik. Die steigende Prävalenz von Krebs und anderen chronischen Erkrankungen sowie die Nachfrage nach personalisierter Medizin fördern die zunehmende Anwendung von Gewebetests. Europäische Labore investieren verstärkt in moderne Instrumente und Verbrauchsmaterialien, um die Präzisionsdiagnostik zu unterstützen. In der Region ist ein Wachstum in Krankenhäusern, diagnostischen Laboren und Forschungseinrichtungen zu beobachten, wobei Gewebetests sowohl in die klinische Routinepraxis als auch in klinische Studien integriert werden.

Einblick in den britischen Markt für Gewebetests

Der britische Markt für Gewebetests wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Nutzung digitaler Pathologieplattformen. Das wachsende Bewusstsein der Patienten für Krebsfrüherkennung und personalisierte Therapien ermutigt Krankenhäuser und Diagnostiklabore, ihre Testkapazitäten auszubauen. Das gut entwickelte Forschungs- und Klinikökosystem Großbritanniens sowie die starke staatliche Förderung von Innovationen im Gesundheitswesen werden das Marktwachstum voraussichtlich weiter ankurbeln. Darüber hinaus begünstigen Kooperationen zwischen Diagnostikanbietern und Biotechnologieunternehmen die Entwicklung fortschrittlicher Gewebetestlösungen.

Einblick in den deutschen Markt für Gewebetests

Der deutsche Markt für Gewebetests wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das leistungsstarke Gesundheitssystem des Landes und der Fokus auf technologische Innovationen. Deutsche Labore setzen zunehmend auf automatisierte Gewebeverarbeitungssysteme und KI-gestützte Diagnoseplattformen. Die steigende Nachfrage nach Präzisionsmedizin, Krebsdiagnostik und Hochdurchsatz-Testlösungen unterstützt das Marktwachstum. Kooperationen zwischen Forschungsinstituten, Krankenhäusern und Industrieunternehmen fördern zudem Innovation und Zugänglichkeit. Die Integration digitaler Pathologie in Laborprozesse gewinnt ebenfalls an Bedeutung und entspricht dem deutschen Fokus auf Qualität, Zuverlässigkeit und Effizienz im Gesundheitswesen.

Einblick in den Markt für Gewebetests im asiatisch-pazifischen Raum

Der Markt für Gewebetests im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und die verbesserte Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung der Früherkennung von Krankheiten und der Präzisionsmedizin beschleunigen die Akzeptanz dieser Technologien. Darüber hinaus trägt das wachsende Bewusstsein für Krebsvorsorgeprogramme und Forschungskooperationen zur Marktexpansion bei. Die zunehmende Anzahl von Diagnoselaboren in der Region und die steigende inländische Produktion von Instrumenten und Verbrauchsmaterialien verbessern die Erschwinglichkeit und Verfügbarkeit von Gewebetestlösungen.

Einblick in den japanischen Markt für Gewebetests

Der japanische Markt für Gewebetests gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Nachfrage nach Krebsfrüherkennung und der zunehmenden Nutzung digitaler Pathologie und KI-gestützter Diagnostik an Dynamik. Krankenhäuser und Forschungszentren setzen automatisierte Gewebeverarbeitungssysteme ein, um Genauigkeit und Effizienz zu verbessern. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach schnellen und zuverlässigen Gewebediagnostiken weiter ankurbeln. Die Integration von Gewebetestplattformen in Laborinformationssysteme und Initiativen zur Präzisionsmedizin treibt das Marktwachstum sowohl im privaten als auch im klinischen Bereich zusätzlich voran.

Einblick in den indischen Markt für Gewebetests

Der indische Markt für Gewebetests wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für die Vorteile der Früherkennung. In Krankenhäusern, Diagnoselaboren und Forschungszentren in Indien werden sowohl Geräte als auch Verbrauchsmaterialien verstärkt eingesetzt. Staatliche Programme zur Förderung von Krebsvorsorgeuntersuchungen und Präzisionsdiagnostik sowie die Verfügbarkeit kostengünstiger Lösungen für Gewebetests treiben das Wachstum zusätzlich an. Darüber hinaus unterstützen einheimische Hersteller und die zunehmende Zusammenarbeit mit globalen Diagnostikunternehmen die Marktexpansion im ganzen Land.

Marktanteil bei Gewebetests

Die Gewebetestbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Danaher (USA)

- Leica Biosystems (Deutschland)

- Agilent Technologies, Inc. (USA)

- Sakura Finetek Japan Co., Ltd. (Japan)

- 3DHISTECH Ltd. (Ungarn)

- Abbott (USA)

- Bio-Rad Laboratories, Inc. (USA)

- BD (USA)

- QIAGEN (Niederlande)

- Cell Signaling Technology, Inc. (USA)

- PerkinElmer (USA)

- Bio Genex Laboratories, Inc. (USA)

- Merck KGaA (Deutschland)

- Hologic, Inc. (USA)

- Bio SB, Inc. (USA)

- Enzo Biochem, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Sysmex Corporation (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Gewebetests?

- Im September 2025 erhielt das Ki-67-Quantifizierungsmodul von 3DHISTECH die IVDR-Zertifizierung (gemäß der EU-Verordnung über In-vitro-Diagnostika). Dies ermöglicht die zuverlässige digitale Quantifizierung des Ki-67-Proliferationsindex in Gewebeproben – einem wichtigen Biomarker für die Krebsdiagnose und -prognose – im Rahmen der genehmigten regulatorischen Bestimmungen.

- Im März 2025 kündigte Agilent Technologies an, auf der Konferenz der United States and Canadian Academy of Pathology (USCAP) digitale Pathologielösungen der nächsten Generation vorzustellen und dabei die Zusammenarbeit mit Unternehmen wie Hamamatsu Photonics, PathAI, Proscia und Visiopharm hervorzuheben, um einen durchgängigen digitalen Pathologie-Workflow zu liefern, der KI-gesteuerte Software und automatisierte Färbung kombiniert.

- Im Januar 2025 gab Proscia bekannt, dass sich das Wachstum seiner Pathologie-Plattform für Unternehmen im Jahr 2024 mehr als verdoppelt habe, was den starken Anstieg der Nutzung KI-gestützter digitaler Pathologielösungen durch Diagnoselabore und Life-Science-Organisationen widerspiegele.

- Im Mai 2024 brachte 3DHISTECH den P480 Slide-Scanner der 2. Generation auf den Markt, ein verbessertes Flaggschiff unter den digitalen Pathologie-Scannern mit verbesserter Optik, Polarisationsbildgebung, optimiertem Fokussierungsmechanismus und benutzerfreundlichem Touchscreen, der auf die Verbesserung des Durchsatzes, der Bildqualität und der Langlebigkeit für moderne digitalisierte Labore abzielt.

- Im Februar 2024 erhielt Proscia von der US-amerikanischen Arzneimittelbehörde FDA die 510(k)-Zulassung für seine digitale Pathologie-Software Concentriq AP-Dx zur Primärdiagnostik. Dies markiert einen regulatorischen Meilenstein und ermöglicht den klinischen Einsatz digitaler Pathologie-Workflows anstelle der traditionellen Mikroskopie mit Objektträgern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.