Global Total Ankle Replacement Market

Marktgröße in Milliarden USD

CAGR :

%

USD

748.06 Million

USD

1,283.40 Million

2024

2032

USD

748.06 Million

USD

1,283.40 Million

2024

2032

| 2025 –2032 | |

| USD 748.06 Million | |

| USD 1,283.40 Million | |

| % | |

|

Globale Marktsegmentierung für den vollständigen Knöchelersatz nach Produkt (Knie, Hüfte und Extremitäten), Fixierungstyp (zementiert, zementfrei, Hybrid und Reverse-Hybrid), Endverbrauch (Krankenhäuser, orthopädische Kliniken und andere), Verfahren (vollständiger Ersatz, teilweiser Ersatz und andere) – Branchentrends und Prognose bis 2032

Marktgröße für vollständigen Knöchelersatz

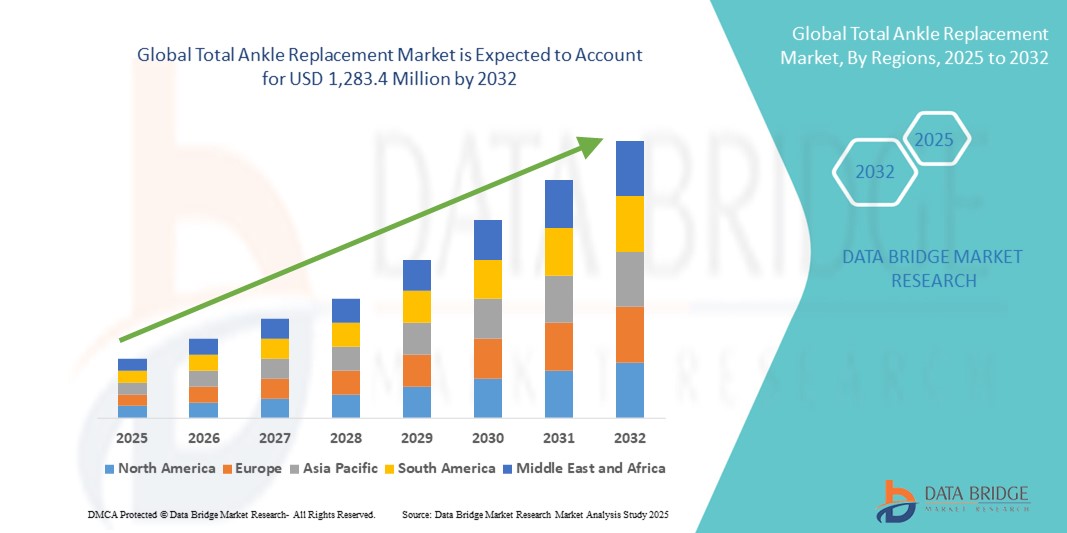

- Der globale Markt für Knöchelersatzprodukte wurde im Jahr 2024 auf 748,06 Millionen US-Dollar geschätzt und soll bis 2032 1.283,4 Millionen US-Dollar erreichen , bei einer CAGR von 6,98 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Zahl von Knöchelarthritis, die steigende Zahl geriatrischer Patienten und die zunehmende Anwendung minimalinvasiver orthopädischer Verfahren vorangetrieben. All dies trägt zur Nachfrage nach fortschrittlichen Technologien für den Gelenkersatz sowohl in Industrie- als auch in Entwicklungsländern bei.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach Schmerzlinderung, verbesserter Mobilität und schnellerer Genesung dazu, dass der totale Knöchelersatz zur bevorzugten Alternative zur Sprunggelenksversteifung wird. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Lösungen zum totalen Knöchelersatz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für den totalen Knöchelersatz

- Der totale Knöchelersatz (TAR), auch als Sprunggelenksarthroplastik bekannt, wird zunehmend zu einem wichtigen chirurgischen Eingriff für Patienten mit schwerer Sprunggelenksarthrose, Trauma oder degenerativer Gelenkerkrankung. Der Eingriff trägt dazu bei, die Gelenkbeweglichkeit zu erhalten, Schmerzen zu lindern und die Mobilität zu verbessern – und ist damit eine wichtige Alternative zur Sprunggelenksversteifung, insbesondere bei älteren und aktiven Patienten.

- Die steigende Nachfrage nach Knöchelersatz ist vor allem auf die Zunahme von Arthrosefällen, die zunehmende Anzahl älterer Menschen, Fortschritte in der Implantattechnologie und verbesserte postoperative Ergebnisse zurückzuführen. Die Einführung von Implantaten der dritten Generation, die eine bessere Ausrichtung, geringere Abnutzungsraten und eine längere Lebensdauer bieten, trägt maßgeblich zum Marktwachstum bei.

- Nordamerika dominierte den gesamten Markt für Knöchelersatz mit dem größten Umsatzanteil von 42,6 % im Jahr 2024. Dies ist auf eine hohe Inzidenz von Arthrose und Sportverletzungen, eine gut ausgebaute Gesundheitsinfrastruktur und die breite Verfügbarkeit qualifizierter orthopädischer Chirurgen zurückzuführen. Die meisten Eingriffe in der Region werden in den USA durchgeführt, was durch günstige Erstattungsrichtlinien und laufende Forschung und Entwicklung von Unternehmen wie Stryker, Zimmer Biomet und der Wright Medical Group unterstützt wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum (2025–2032) die am schnellsten wachsende Region im Markt für Knöchelersatz sein und eine jährliche Wachstumsrate (CAGR) von 9,7 % verzeichnen. Grund hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, die schnell alternde Bevölkerung und die wachsende Mittelschicht in Ländern wie China, Indien und Südkorea. Regierungsinitiativen zur Verbesserung der orthopädischen Versorgung, der wachsende Medizintourismus und das zunehmende Bewusstsein für bewegungserhaltende Operationen treiben das Wachstum in der Region ebenfalls voran.

- Total Replacement dominierte den Markt für den vollständigen Knöchelersatz mit einem Umsatzanteil von 68,4 % im Jahr 2024 aufgrund seiner Wirksamkeit bei der Behandlung von Knöchelarthrose im Endstadium und der Einführung von Implantaten der neuen Generation, die eine größere Haltbarkeit und Bewegungsfreiheit bieten

Berichtsumfang und Marktsegmentierung für Knöchelersatz

|

Eigenschaften |

Wichtige Markteinblicke zum totalen Knöchelersatz |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für den vollständigen Knöchelersatz

Verbesserte Präzision und Ergebnisse durch KI und digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für den totalen Knöchelersatz (TAR) ist die zunehmende Integration von künstlicher Intelligenz (KI), roboterassistierter Chirurgie und präoperativer Planungssoftware zur Verbesserung der chirurgischen Präzision, der Implantatausrichtung und der langfristigen Patientenergebnisse.

- So ebnet beispielsweise das Roboterarmsystem Mako von Stryker, das zwar hauptsächlich in der Hüft- und Knieendoprothetik eingesetzt wird, den Weg für ähnliche Anwendungen im Knöchelgelenkersatz, indem es die Genauigkeit der Knochenvorbereitung verbessert und die Implantatplatzierung auf der Grundlage intraoperativer Echtzeitdaten individuell gestaltet. Diese Systeme reduzieren die Variabilität und verkürzen die Genesungszeit.

- KI-gestützte präoperative Planungstools wie die 3D-Visualisierungs- und Modellierungssoftware von Materialise helfen Chirurgen, TAR-Verfahren im Voraus zu simulieren und ermöglichen eine individuelle Implantatanpassung basierend auf der Anatomie und dem Gang des Patienten. Dies erhöht die chirurgische Sicherheit und verkürzt die Operationszeit.

- Digitale Navigationssysteme werden zunehmend in Verbindung mit KI-Algorithmen eingesetzt, um die korrekte Ausrichtung von Tibia und Talus sicherzustellen, die für die Langlebigkeit von Implantaten und die Gelenkfunktion entscheidend ist. Fortschrittliche Bilddaten – CT und MRT – können in präzise chirurgische Führungen und Schablonen umgewandelt werden, sodass Chirurgen mit einer Genauigkeit von unter einem Millimeter planen und durchführen können.

- Auch die postoperative Rehabilitation wird durch KI-gestützte tragbare Geräte und Fernüberwachungsplattformen revolutioniert. Diese liefern Echtzeit-Feedback zu Mobilität, Bewegungsumfang und Ganganalyse. Diese Tools helfen Ärzten, Genesungsprotokolle aus der Ferne anzupassen und Komplikationen frühzeitig zu erkennen.

- Dieser Trend zu technologiegestützten, personalisierten und datengesteuerten Sprunggelenkersatzoperationen verändert klinische Arbeitsabläufe und Patientenerwartungen. Unternehmen wie Zimmer Biomet, Wright Medical (eine Stryker-Tochtergesellschaft) und Exactech integrieren zunehmend KI und digitale Tools in ihre chirurgischen Plattformen, um umfassende Lösungen für die Gelenkversorgung anzubieten.

- Die Nachfrage nach TAR-Systemen, die durch KI, Robotik und digitale Planung verbessert werden, wird voraussichtlich deutlich steigen, da Gesundheitsdienstleister Präzisionsmedizin, patientenspezifische Implantate und eine schnellere, sicherere Genesung in den Vordergrund stellen – insbesondere bei älteren, aktiven und sportverletzungsanfälligen Bevölkerungsgruppen.

Marktdynamik für den vollständigen Knöchelersatz

Treiber

Wachsender Bedarf aufgrund der zunehmenden Zahl älterer Menschen und der steigenden Zahl an Osteoarthritis-Fällen

- Die zunehmende Verbreitung von Arthrose und posttraumatischer Arthritis, insbesondere in der alternden Bevölkerung, ist ein wesentlicher Treiber für die wachsende Nachfrage nach Verfahren zum vollständigen Knöchelersatz. Da immer mehr Patienten ihre Mobilität zurückgewinnen und Schmerzen lindern möchten, steigt die Nachfrage nach dauerhaften Gelenklösungen stetig.

- So führte Stryker im März 2024 Verbesserungen an seinem STAR Total Ankle-System ein, die sich auf die Verbesserung der Implantatlebensdauer und des Patientenkomforts konzentrierten. Solche Entwicklungen führender Akteure dürften das Wachstum der Branche für Knöchelersatz im Prognosezeitraum weiter vorantreiben.

- Darüber hinaus beschleunigt die zunehmende Präferenz für bewegungserhaltende Operationen als Alternative zur Sprunggelenksarthrodese (Fusion) die Einführung der totalen Sprunggelenksarthroplastik, die den Patienten eine bessere postoperative Mobilität und Lebensqualität bietet.

- Darüber hinaus verbessert die wachsende Beliebtheit minimalinvasiver Operationstechniken und roboterassistierter orthopädischer Operationen die klinischen Ergebnisse und verkürzt die Genesungszeit, wodurch der vollständige Knöchelersatz für einen breiteren Patientenkreis zugänglicher und attraktiver wird.

- Dank verbesserter Implantatdesigns und der Verfügbarkeit patientenspezifischer Instrumente empfehlen Gesundheitsdienstleister und Orthopäden zunehmend den totalen Knöchelersatz für jüngere und aktivere Patienten. Diese Faktoren beschleunigen die Akzeptanz von Lösungen für den totalen Knöchelersatz und fördern damit das Wachstum der Branche erheblich.

Einschränkung/Herausforderung

Hohe Operationskosten und postoperative Komplikationen

- Trotz der klinischen Vorteile ist der vollständige Knöchelersatz mit hohen Operations- und Implantatkosten verbunden, was seine Akzeptanz einschränken kann, insbesondere in Schwellenländern, in denen die Erstattungsstrukturen schwach oder gar nicht vorhanden sind. Die anfängliche finanzielle Belastung kann sowohl Patienten als auch Anbieter von diesem Verfahren abhalten.

- So hat sich beispielsweise der Versicherungsschutz in den Industrieländern zwar verbessert, doch die Selbstbeteiligung für moderne Implantate und die postoperative Versorgung stellt für viele Patienten, insbesondere in unterversicherten Bevölkerungsgruppen, immer noch eine Hürde dar.

- Darüber hinaus tragen Bedenken hinsichtlich der Langlebigkeit des Implantats, der Lockerung und der möglichen Notwendigkeit von Revisionsoperationen zum Zögern bei Patienten und Ärzten bei. Komplikationen wie Infektionen, Nervenschäden und eine Fehlstellung des Implantats können den langfristigen Erfolg des Eingriffs beeinträchtigen.

- Um diesen Bedenken Rechnung zu tragen, investieren Unternehmen wie Zimmer Biomet und DJO Global in die Forschung, um haltbarere Implantate zu entwickeln und die Operationsplanung zu verbessern. Dennoch muss sich der Markt für Knöchelersatz weiterhin auf Kostensenkung, Verbesserung der klinischen Ausbildung und Verbesserung der Ergebnisse konzentrieren, um eine breitere Akzeptanz zu erreichen.

- Die Bewältigung dieser Herausforderungen durch innovative Implantattechnologie, ein besseres postoperatives Management und günstige Erstattungsreformen wird entscheidend sein, um ein nachhaltiges Wachstum im Markt für den vollständigen Knöchelersatz zu gewährleisten.

Marktumfang für den vollständigen Knöchelersatz

Der Markt ist nach Produkt, Befestigungsart, Endverwendung und Verfahren segmentiert.

- Nach Produkt

Der Markt für Knöchelersatz ist produktbezogen in Knie, Hüfte und Extremitäten unterteilt. Das Segment Knie hielt im Jahr 2024 mit 47,3 % den größten Marktanteil, unterstützt durch die hohe Anzahl weltweit durchgeführter Knieersatzoperationen, solide klinische Ergebnisse und etablierte Erstattungsmodelle.

Das Segment Extremitäten, zu dem auch Knöchelprothesen gehören, war das am schnellsten wachsende Untersegment und dürfte zwischen 2025 und 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % verzeichnen. Grund dafür ist die steigende Zahl von Osteoarthritis- und Sprunggelenksverletzungen, insbesondere bei der älteren und körperlich aktiven Bevölkerung.

- Nach Fixierungstyp

Der Markt für Knöchelersatz wird je nach Fixierungsart in zementierte, zementfreie, Hybrid- und Reverse-Hybrid-Produkte unterteilt. Das zementfreie Segment dominierte den Markt mit einem Umsatzanteil von 41,2 % im Jahr 2024. Dies ist auf die Vorteile der biologischen Fixierung und die zunehmende Präferenz der Chirurgen für Pressfit-Komponenten zurückzuführen, die ein natürliches Knochenwachstum ermöglichen.

Das Hybridsegment dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % am schnellsten wachsen. Dies ist auf den ausgewogenen Ansatz zurückzuführen, bei dem zementierte und zementfreie Fixierungen kombiniert werden, was insbesondere bei jüngeren Patienten mit guter Knochenqualität wirksam ist.

- Nach Endverwendung

Der Markt für Knöchelersatz ist nach Endverbrauch in Krankenhäuser, orthopädische Kliniken und andere Bereiche unterteilt. Krankenhäuser hatten im Jahr 2024 mit 54,7 % den größten Marktanteil, was auf das hohe Patientenaufkommen, die Verfügbarkeit einer modernen chirurgischen Infrastruktur und die multidisziplinäre postoperative Versorgung zurückzuführen ist.

Für orthopädische Kliniken wird von 2025 bis 2032 mit 10,1 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Dies ist auf den wachsenden Trend zu ambulanten Gelenkersatzoperationen, die zunehmende Spezialisierung und schnellere Genesungsmodelle zurückzuführen.

- Nach Verfahren

Der Markt für den totalen Knöchelersatz wird je nach Verfahren in Totalersatz, Teilersatz und andere Verfahren unterteilt. Der Totalersatz dominierte den Markt mit einem Umsatzanteil von 68,4 % im Jahr 2024 aufgrund seiner Wirksamkeit bei der Behandlung von Knöchelarthrose im Endstadium und der Einführung von Implantaten der neuen Generation, die eine höhere Haltbarkeit und Bewegungsfreiheit bieten.

Der Teilersatz dürfte im Prognosezeitraum mit 8,6 % die höchste durchschnittliche jährliche Wachstumsrate aufweisen, insbesondere bei jüngeren Patienten und solchen mit lokalen Schäden.

Regionale Analyse des Marktes für totalen Knöchelersatz

- Nordamerika dominierte den gesamten Markt für Knöchelersatz mit dem größten Umsatzanteil von 42,6 % im Jahr 2024, getrieben durch die steigende Prävalenz von Arthrose und günstige Erstattungsrichtlinien, die chirurgische Eingriffe fördern.

- Patienten und Gesundheitsdienstleister in der Region entscheiden sich zunehmend für moderne Knöchelimplantate aufgrund ihrer langfristigen Haltbarkeit, verbesserten Mobilitätsergebnisse und geringeren Revisionsraten

- Diese breite Akzeptanz wird durch eine gut etablierte Gesundheitsinfrastruktur, ein hohes Bewusstsein unter orthopädischen Chirurgen und die Verfügbarkeit technologisch fortschrittlicher Lösungen von wichtigen Marktteilnehmern weiter unterstützt.

Einblicke in den US-Markt für Knöchelersatz

Der US-Markt für Knöchelersatz erzielte 2024 mit 77 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die steigende Nachfrage nach gelenkerhaltenden Verfahren und die wachsende Zahl älterer Menschen zurückzuführen, die nach bewegungserhaltenden Alternativen zur Sprunggelenksversteifung suchen. Patienten zeigen aufgrund schnellerer Genesungszeiten und langfristiger Schmerzlinderung eine höhere Akzeptanz der Knöchelarthroplastik (TAA). Darüber hinaus verbessern der Ausbau ambulanter orthopädischer Zentren und die Integration von Robotern und 3D-gedruckten Implantaten die chirurgische Präzision deutlich und kurbeln den Markt für Knöchelersatz an.

Markteinblicke für den totalen Knöchelersatz in Europa

Der europäische Markt für Knöchelersatz wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigende Zahl posttraumatischer Arthritisfälle und staatlich geförderte Gesundheitssysteme zurückzuführen, die anspruchsvolle orthopädische Eingriffe abdecken. Die zunehmende Verwendung patientenspezifischer Implantate und Innovationen bei Operationstechniken verbessern die funktionellen Ergebnisse, während orthopädische Chirurgen in der gesamten Region weiterhin gelenkerhaltende Operationen für langfristige Mobilität bevorzugen. Die Nachfrage steigt insbesondere in Deutschland, Großbritannien, Frankreich und Italien.

Markteinblicke für den vollständigen Knöchelersatz in Großbritannien

Der britische Markt für Knöchelersatz wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf die frühzeitige Einführung minimalinvasiver Operationstechniken und den vom britischen Gesundheitsdienst NHS unterstützten Zugang zu Knöchelarthroplastiken zurückzuführen. Das Land verzeichnet ein wachsendes klinisches Interesse an neueren Prothesendesigns mit verbesserter Langlebigkeit und Leistung. Darüber hinaus treibt die zunehmende Präferenz von Chirurgen und Patienten für den vollständigen Ersatz gegenüber Fusionsverfahren die Marktnachfrage an.

Markteinblicke für den totalen Knöchelersatz in Deutschland

Der deutsche Markt für Knöchelersatz wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch ein starkes Ökosystem in der Medizinprodukteherstellung und steigende Gesundheitsausgaben. Der deutsche orthopädische Sektor setzt zunehmend auf personalisierte Implantate und roboterassistierte Operationstechnologien. Angesichts der alternden Bevölkerung und der Präferenz für bewegungserhaltende Eingriffe verzeichnet der deutsche Markt eine stetige Nachfrage nach hochwertigen Knöchelimplantaten sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen.

Markteinblicke für den totalen Knöchelersatz im asiatisch-pazifischen Raum

Der Markt für Knöchelersatz im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,7 % wachsen. Dies ist auf steigende Investitionen im Gesundheitswesen, einen verbesserten Zugang zur orthopädischen Versorgung und eine wachsende ältere Bevölkerung in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Verbreitung von Arthrose und diabetesbedingten Fußdeformitäten trägt zusätzlich zu einem Anstieg der Eingriffszahlen bei. Lokale Produktion, der zunehmende Medizintourismus und die größere Verfügbarkeit erschwinglicher Implantate verbessern die Zugänglichkeit des Knöchelersatzes in der gesamten Region.

Markteinblicke zum totalen Knöchelersatz in Japan

Der japanische Markt für Knöchelersatz gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der schnellen technologischen Entwicklung und des Bedarfs an chirurgischen Behandlungen für altersbedingten Gelenkverschleiß an Dynamik. Japanische Chirurgen setzen zunehmend auf neuere Implantate und chirurgische Navigationsinstrumente, insbesondere in Universitätskliniken und orthopädischen Zentren. Darüber hinaus fördert die staatliche Krankenversicherung die Nutzung moderner orthopädischer Verfahren für den Knöchelersatz.

Markteinblick in China für den totalen Knöchelersatz

Der chinesische Markt für Knöchelersatz erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Urbanisierung, die steigende Zahl von Sportverletzungen und Arthritis sowie steigende Investitionen in die orthopädische Infrastruktur zurückzuführen. China verzeichnet verstärkte Ausbildungsprogramme für Chirurgen, staatlich geförderte Modernisierungen von Krankenhäusern und eine starke lokale Produktion kostengünstiger Implantate. Diese Faktoren, kombiniert mit einem großen Patientenstamm, beschleunigen die Marktexpansion und die Akzeptanz neuer Verfahren.

Marktanteil des vollständigen Knöchelersatzes

Die Branche für den vollständigen Knöchelersatz wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stryker (USA)

- Zimmer Biomet (US)

- Enovis Corporation (USA)

- Exactech, Inc. (USA)

- MicroPort Orthopedics (USA)

- Corin Group (Großbritannien)

- Integra LifeSciences Corporation

- Arthrex, Inc.

- Implants International (Großbritannien)

- MatOrtho Limited (Großbritannien)

- Biotechni (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Knöchelersatz

- Im Juni 2025 erhielt Stryker die FDA-Zulassung für sein Incompass Total Ankle System, ein Implantat der nächsten Generation, das auf der Grundlage von Erkenntnissen aus über 85.000 CT-Scans und 100.000 klinischen Fällen entwickelt wurde. Das System verfügt über innovative poröse Oberflächen und Knocheneinwuchstechnologien für eine verbesserte Implantatfixierung und -stabilität – ein deutlicher Fortschritt bei den TAR-Ergebnissen und positioniert die personalisierte Operationsplanung an vorderster Front der Sprunggelenksarthroplastik.

- Im Mai 2025 gab restor3d, Inc. die erfolgreiche Markteinführung seines neuen Aeros Modular Stem Total Ankle Systems bekannt, das Teil der Kinos Total Ankle-Familie ist. Das dorsal eingesetzte modulare Tibiaimplantat wurde erstmals in fünf Fällen am OrthoCarolina Foot & Ankle Institute eingesetzt. Das System nutzt die proprietäre TIDAL-Technologie für eine verbesserte Osseointegration und zeichnet sich durch deutlich reduzierte Operationsschalen und Vorbereitungszeit aus, was die Effizienz des Eingriffs verbessert. Die Markteinführung ist für 2026 geplant.

- Ende 2024 und 2025 werden orthopädische KI und digitale Planungstools breite Anwendung finden. Plattformen wie die präoperative 3D-Modellierung von Materialise und die mobius-basierte KI-Navigation von Stryker werden zunehmend eingesetzt, um TAR-Operationen mit einer Präzision im Submillimeterbereich zu planen. Diese Tools ermöglichen eine verbesserte Ausrichtung, reduzierte intraoperative Variabilität und eine bessere anatomische Anpassung der Implantate.

- Im Jahr 2025 erhielt Smith+Nephew in Zusammenarbeit mit 3D Systems die FDA-Zulassung für neue patientenspezifische Führungssysteme, die speziell auf TAR-Verfahren zugeschnitten sind. Diese Führungen nutzen die additive Fertigung, um passgenaue Schnittschablonen zu erstellen, die die Genauigkeit erhöhen und die Operationszeit verkürzen.

- Im Januar 2021 übernahm DJO, LLC Trilliant Surgical und erweiterte damit sein Angebot an orthopädischen Implantaten für Fuß und Knöchel. Dieser strategische Schritt steht im Einklang mit DJOs Expansion in den 1-Milliarden-US-Dollar-Markt für Fuß- und Knöchelimplantate in den USA und verbessert die Produktvielfalt und klinische Wirksamkeit.

- Im November 2021 brachte Stryker die Prophecy Infinity Resect-Through Guides für Operationen zum totalen Sprunggelenkersatz auf den Markt. Sie vereinfachen die Verfahren durch die Eliminierung intraoperativer Komplexitäten. Diese Weiterentwicklung stellt einen bedeutenden Fortschritt in Strykers Operationstechniken dar und verspricht Chirurgen ein effizienteres Operationserlebnis.

- Im August 2021 stellte Smith+Nephew auf der Jahrestagung 2021 der American Academy of Orthopaedic Surgeons in San Diego Erweiterungen seines Extremitätenportfolios vor. Die Produkteinführung umfasste das CADENCE Total Ankle Flat Cut Talar Dome System und das ATLASplan Shoulder 3D Planning and Patient-Specific Instrument (PSI) System für den Bereich des totalen Knöchel- und Schulterersatzes.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.