Global Trailer Assist System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

175.41 Million

USD

518.93 Million

2024

2032

USD

175.41 Million

USD

518.93 Million

2024

2032

| 2025 –2032 | |

| USD 175.41 Million | |

| USD 518.93 Million | |

| % | |

|

Globale Marktsegmentierung für Anhängerassistenzsysteme nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Benutzertyp (OEM-Ausrüstung und Aftermarket), Komponenten (Kamera/Sensor und Softwaremodul), Technologie (teilautonom und autonom), Anwendungen (Fahrzeugbau, Verkehr und andere) – Branchentrends und Prognose bis 2032

Anhängerassistenzsysteme Marktgröße

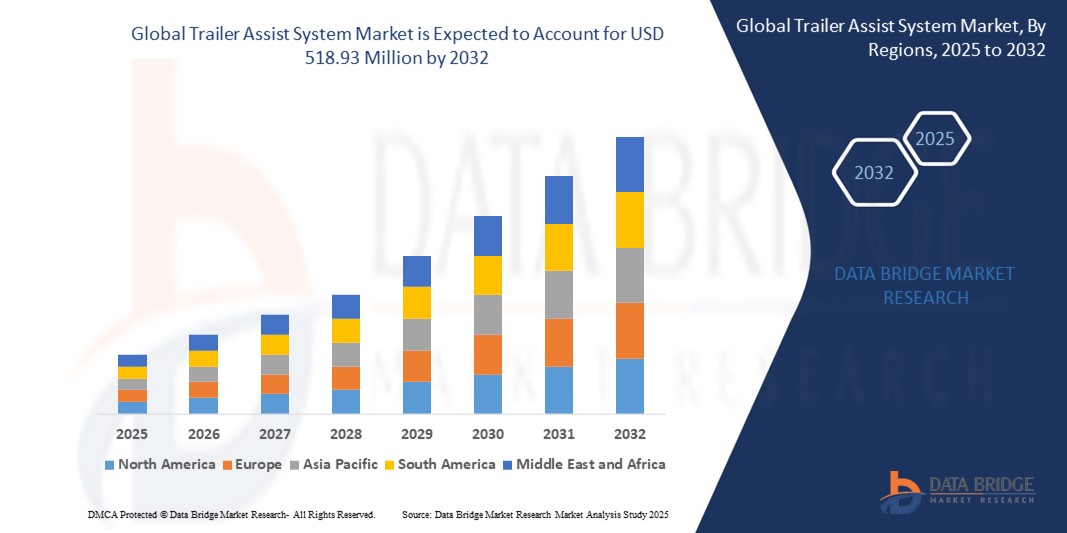

- Der globale Markt für Anhängerassistenzsysteme wurde im Jahr 2024 auf 175,41 Millionen US-Dollar geschätzt und soll bis 2032 518,93 Millionen US-Dollar erreichen , bei einer CAGR von 14,52 % im Prognosezeitraum.

- Die schnelle Expansion des Marktes ist vor allem auf die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und den kontinuierlichen technologischen Fortschritt in der Fahrzeugautomatisierung, insbesondere bei Abschlepp- und Manövrierfunktionen, zurückzuführen.

- Die Integration von Anhängerassistenzsystemen in Fahrzeuge wird immer wichtiger, da Verbraucher sicherere, effizientere und benutzerfreundlichere Lösungen für das Manövrieren von Anhängern beim Rückwärtsfahren oder in engen Parksituationen fordern. Diese Systeme nutzen Technologien wie Kameras, Ultraschallsensoren und Lenkassistenzmodule und ermöglichen so selbst Fahranfängern ein intuitives Manövrieren des Anhängers.

Marktanalyse für Anhängerassistenzsysteme

- Anhängerassistenzsysteme werden in modernen Fahrzeugen immer wichtiger, insbesondere für präzises und sicheres Rückwärtsfahren und Einparken von Anhängern. Der Markt wird durch die zunehmende Verbreitung von ADAS-Technologien, die steigende Nachfrage nach Fahrerkomfort und die zunehmende Nutzung von Anhängern im Freizeit- und Nutzfahrzeugbereich vorangetrieben.

- Diese Systeme nutzen Sensoren, Kameras und automatisierte Lenkung, um menschliche Fehler zu reduzieren und die Manövrierfähigkeit zu verbessern. Automobilhersteller integrieren sie in neue Fahrzeugmodelle, unterstützt durch zunehmende Sicherheitsbedenken und Vorschriften. Anhängerassistenzsysteme entwickeln sich daher zu einem Schlüsselelement für verbesserte Fahrzeugkontrolle, Sicherheit und Benutzerfreundlichkeit.

- Nordamerika dominierte den globalen Markt für Anhängerassistenzsysteme mit dem größten Umsatzanteil von 34,37 % im Jahr 2024, getrieben durch die hohe Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und die starke Präsenz großer Automobilhersteller, die Anhängerassistenztechnologie in ihre Fahrzeuge integrieren.

- Für die Region Asien-Pazifik wird von 2025 bis 2032 mit 25,73 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, die auf die steigende Fahrzeugproduktion, Infrastrukturverbesserungen und eine zunehmende Nachfrage der Verbraucher nach Sicherheitstechnologien in Fahrzeugen zurückzuführen ist.

- Das Segment Personenkraftwagen (Pkw) erzielte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Integration von Anhängerassistenzfunktionen in SUVs und Crossover zurückzuführen ist, die zum Ziehen von Anhängern in der Freizeit und für den Familiengebrauch verwendet werden.

Berichtsumfang und Marktsegmentierung für Anhängerassistenzsysteme

|

Eigenschaften |

Wichtige Markteinblicke zum Anhängerassistenzsystem |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Anhängerassistenzsysteme

„ Steigende Sicherheitsbedenken und Nachfrage nach Abschleppkomfort “

- Die weltweit zunehmende Sorge um die Fahrzeugsicherheit, insbesondere beim Abschleppen und Einparken, treibt die Nachfrage nach Anhängerassistenzsystemen deutlich an. Diese Systeme bieten visuelle Echtzeitführung, Hinderniserkennung und automatische Lenkunterstützung, wodurch das Unfallrisiko beim Rückwärtsfahren und Wenden des Anhängers reduziert wird.

- Da das Bewusstsein der Verbraucher hinsichtlich Anhängerunfällen zunimmt, insbesondere bei neuen oder unerfahrenen Fahrern, steigt die Nachfrage nach intuitiven, benutzerfreundlichen Anhängerhilfen stark an.

- Beispielsweise können Benutzer mit der Pro Trailer Backup Assist-Technologie von Ford, die in den Trucks der F-Serie verfügbar ist, einfach einen Knopf in die gewünschte Richtung drehen, während das System die Lenkung übernimmt. Dadurch werden komplexe Anhängermanöver sicherer und einfacher.

Marktdynamik für Anhängerassistenzsysteme

Treiber

„Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) über Fahrzeugsegmente hinweg“

- Anhängerassistenzsysteme entwickeln sich zu einem wichtigen Bestandteil des ADAS-Ökosystems. Da Automobilhersteller weltweit zunehmend intelligente Technologien wie Spurhalteassistenten, Parksensoren und adaptive Geschwindigkeitsregelungen integrieren, werden Anhängerassistenzfunktionen selbstverständlich in Fahrzeuge integriert, insbesondere in SUVs, Pickups und leichten Nutzfahrzeugen.

- Insbesondere Elektrofahrzeuge (EVs) und Hybridmodelle werden mit fortschrittlichen Abschlepp- und Automatisierungstechnologien entwickelt, wodurch der Markt für Anhängerassistenzsysteme für umweltbewusstere Verbraucher geöffnet wird.

- Unternehmen wie Volkswagen, General Motors und Mercedes-Benz investieren massiv in ADAS-Lösungen der nächsten Generation, bei denen die Trailer Assist-Funktionalität nicht nur den Komfort, sondern auch die Einhaltung der sich entwickelnden Verkehrssicherheitsstandards unterstützt.

Einschränkung/Herausforderung

„ Hohe Kosten für Integration und Kalibrierungskomplexität “

- Trotz der steigenden Nachfrage stellen die hohen Vorlaufkosten und die technische Komplexität der Integration von Anhängerassistenzsystemen, insbesondere in Fahrzeugen, die ursprünglich nicht dafür ausgelegt waren, weiterhin ein erhebliches Hindernis dar.

- Die Kalibrierung von Sensoren und Kameras ist stark abhängig von Anhängertyp, Länge und Fahrbedingungen. Daher ist es für Aftermarket-Anbieter schwierig, ohne professionelle Installation oder häufige Anpassungen eine gleichbleibende Systemleistung zu gewährleisten.

- Darüber hinaus entscheiden sich Verbraucher in preissensiblen Märkten möglicherweise für konventionelles Abschleppen ohne unterstützende Technologien, was die Verbreitung des Systems im Segment der preisgünstigen Fahrzeuge einschränkt. Die langfristigen Wartungskosten und die Notwendigkeit von Software-Updates schrecken auch einkommensschwache Nutzer von der Nutzung ab.

Marktumfang für Anhängerassistenzsysteme

Der Markt ist nach Fahrzeugtyp, Benutzertyp, Komponenten, Technologie und Anwendung segmentiert.

- Nach Fahrzeugtyp

Der Markt für Anhängerassistenzsysteme ist nach Fahrzeugtyp in Pkw (PC), leichte Nutzfahrzeuge (LCV) und schwere Nutzfahrzeuge (HCV) unterteilt. Das Pkw-Segment (PC) erzielte 2024 den größten Marktanteil, getrieben durch die zunehmende Integration von Anhängerassistenzfunktionen in SUVs und Crossovers für den Freizeit- und Familiengebrauch. Automobilhersteller legen in diesem Segment großen Wert auf Fahrerassistenzfunktionen, um Sicherheit und Komfort zu erhöhen, insbesondere beim Rückwärtsfahren und Einparken in engen Parklücken.

Das Segment der leichten Nutzfahrzeuge (LCVs) wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung von Anhängerassistenzsystemen in Lieferwagen und gewerblichen Flottenfahrzeugen. Dieser Trend wird durch die wachsende Nachfrage nach Last-Mile-Lieferungen und den verstärkten Fokus auf Logistikeffizienz unterstützt, bei der präzises Manövrieren entscheidend ist.

- Nach Benutzertyp

Der Markt ist nach Nutzertyp in OEM, Einbau und Aftermarket segmentiert. Das OEM-Segment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, was auf den zunehmenden Trend der Hersteller zurückzuführen ist, Anhängerassistenzsysteme werkseitig in Fahrzeugen der Mittel- und Oberklasse anzubieten. OEMs integrieren Anhängertechnologien, um die Sicherheitsbewertungen und die Nutzerzufriedenheit zu verbessern.

Das Aftermarket-Segment dürfte im Prognosezeitraum deutlich wachsen, angetrieben von der Nachfrage der Verbraucher nach Nachrüstungen älterer Fahrzeuge mit modernen Abschlepphilfen. Dies ist insbesondere für Freizeitfahrer und Kleinunternehmer relevant, die nach kostengünstigen Upgrades suchen.

- Nach Komponenten

Der Markt für Anhängerassistenzsysteme ist nach Komponenten in Kamera/Sensor und Softwaremodul segmentiert. Das Segment Kamera/Sensor erzielte 2024 den höchsten Umsatzanteil, was auf den zunehmenden Einsatz fortschrittlicher Sensoren, Ultraschallgeräte und Rückfahrkameras zurückzuführen ist, die die Echtzeit-Verfolgung und -Ausrichtung von Anhängern unterstützen. Diese Komponenten sind für die Funktion moderner Anhängerassistenzsysteme unerlässlich.

Das Segment Softwaremodule wird voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach intelligenten Algorithmen und KI-gesteuerten Systemen zur Automatisierung der Anhängerlenkung und der vorausschauenden Bewegungssteuerung. Die Softwareschicht ermöglicht adaptives Lernen und die nahtlose Integration mit anderen ADAS-Funktionen.

- Nach Technologie

Basierend auf der Technologie ist der Markt in teilautonome Fahrzeuge (L3) und autonome Fahrzeuge (L4 und L5) segmentiert. Das teilautonome Segment (L3) hatte im Jahr 2024 den größten Marktanteil, da es die aktuelle Mainstream-Nutzung darstellt. Das System kann das Manövrieren von Anhängern unter bestimmten Bedingungen steuern, erfordert aber weiterhin die Aufsicht des Fahrers.

Das autonome Segment (L4 und L5) wird bis 2032 voraussichtlich exponentiell wachsen, angetrieben durch Fortschritte in der Entwicklung vollautonomer Fahrzeuge. Diese Systeme versprechen eine freihändige Anhängersteuerung mit minimalem menschlichen Eingriff und sind daher für gewerbliche Flottenbesitzer und frühe Anwender autonomer Fahrtechnologie attraktiv.

- Nach Anwendung

Der Markt ist nach Anwendung in die Bereiche Fahrzeugbau, Verkehr und Sonstiges unterteilt. Das Segment Fahrzeugbau war 2024 marktführend, da OEMs zunehmend Anhängerassistenzsysteme in die Fahrzeugmontage integrieren, um den Produktwert zu steigern und Sicherheitsvorschriften einzuhalten.

Das Verkehrssegment wird voraussichtlich stetig wachsen. Dies wird durch den Einsatz von Anhängerassistenzsystemen in Verkehrs- und öffentlichen Nutzfahrzeugen unterstützt, wo komplexe Navigations- und Parkvorgänge häufig vorkommen. Darüber hinaus integrieren Stadt- und Autobahnplanungsbehörden intelligente Fahrzeugsysteme für ein reibungsloseres Verkehrsmanagement.

Regionale Analyse des Marktes für Anhängerassistenzsysteme

- Nordamerika dominierte den globalen Markt für Anhängerassistenzsysteme mit dem größten Umsatzanteil von 34,37 % im Jahr 2024, getrieben durch die hohe Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und die starke Präsenz großer Automobilhersteller, die Anhängerassistenztechnologie in ihre Fahrzeuge integrieren.

- Die wachsende Vorliebe der Verbraucher in der Region für Zugfahrzeuge wie Pickups, Wohnmobile und Nutzanhänger, insbesondere in den USA und Kanada, treibt die Nachfrage nach verbesserter Manövrierfähigkeit und Sicherheitsmerkmalen an.

- Gesetzliche Vorschriften zur Fahrzeugsicherheit und steigende Investitionen in Technologien für autonomes Fahren fördern die Marktakzeptanz zusätzlich.

Markteinblick in die USA: Anhängerassistenzsysteme

Die USA erzielten 2024 mit 81,34 % den höchsten Umsatzanteil innerhalb Nordamerikas. Dies ist vor allem auf die weit verbreitete Nutzung von Schwerlast- und Freizeitanhängern bei Verbrauchern und Unternehmen zurückzuführen. OEMs wie Ford und General Motors integrieren zunehmend Anhänger-Rückfahrassistenten in neue Fahrzeugmodelle. Die steigenden Erwartungen der Verbraucher an Fahrerkomfort, Sicherheit und Präzision beim Abschleppen werden durch den zunehmenden Einsatz kamera- und sensorbasierter Systeme unterstützt.

Markteinblick in Europa für Anhängerassistenzsysteme

Für Europa wird im Prognosezeitraum ein signifikantes Wachstum von durchschnittlich 12,51 % prognostiziert. Grund hierfür sind strenge Sicherheitsvorschriften der Europäischen Union, die zunehmende Elektrifizierung von Fahrzeugen und ein wachsender Fokus auf die Verbesserung der Verkehrssicherheit. Besonders stark ist die Nachfrage in Deutschland, Großbritannien und Frankreich, wo Automobilhersteller wie Volkswagen, BMW und Daimler führende Anbieter fortschrittlicher Anhängerassistenztechnologien sind. Das Wachstum wird zudem durch die Verbrauchernachfrage nach Caravaning und Anhängern für Urlaubs- und Logistikzwecke, insbesondere in Nord- und Westeuropa, unterstützt.

Markteinblick in Anhängerassistenzsysteme in Großbritannien

Für Großbritannien wird ein deutliches Wachstum prognostizieren, unterstützt durch die steigende Nachfrage nach Park- und Anhängerrangierassistenzsystemen im Stadtverkehr. Starkes Interesse im Nachrüstmarkt an der Aufrüstung älterer Fahrzeuge mit kamera- und sensorbasierten Assistenzsystemen ist vorhanden. Die steigende Beliebtheit von Wohnwagen und Anhängern für den Freizeitgebrauch treibt die OEM-Integration von Rückfahrassistenzsystemen in neue SUVs und Transporter voran.

Markteinblick in Anhängerassistenzsysteme in Deutschland

In Deutschland wird aufgrund der Präsenz global führender Automobilhersteller wie Audi, Mercedes-Benz und BMW, die aktiv Anhängerassistenzsysteme in neue Luxus- und Elektromodelle integrieren, ein stetiges Wachstum erwartet. Der Fokus der Verbraucher auf Verkehrssicherheit, präzises Fahren und Komfort geht mit der Einführung intelligenter Anhängertechnologien einher. Laufende F&E-Investitionen in autonome Fahrzeugsysteme und Sensortechnologien tragen ebenfalls zum Wachstum des Segments bei.

Markteinblick für Anhängerassistenzsysteme im asiatisch-pazifischen Raum

Für die Region Asien-Pazifik wird von 2025 bis 2032 mit 25,73 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Diese Entwicklung ist auf die steigende Fahrzeugproduktion, Infrastrukturverbesserungen und die steigende Nachfrage der Verbraucher nach Sicherheitstechnologien in Fahrzeugen zurückzuführen. Wachsende Automobilmärkte wie China und Indien setzen aufgrund der Urbanisierung und der zunehmenden finanziellen Möglichkeiten für die Mittelschicht verstärkt auf ADAS-Systeme, einschließlich Anhängerassistenzsystemen. Auch staatliche Initiativen zur Förderung von Elektro- und Smart-Fahrzeugen dürften erheblich zum Marktwachstum beitragen.

Markteinblick in Japan für Anhängerassistenzsysteme

Der japanische Markt gewinnt aufgrund der ausgeprägten Innovationskultur im Automobilbereich und der frühen Einführung fortschrittlicher Fahrzeugsicherheitssysteme an Bedeutung. Die hohe Bevölkerungsdichte und die städtische Struktur erfordern präzises Fahren und verbesserte Manövrierfähigkeit. Anhängerassistenzsysteme erfreuen sich zunehmender Beliebtheit bei älteren Fahrern, die Unterstützung beim Rückwärtsfahren und Einparken in engen Parklücken benötigen.

Markteinblick in China für Anhängerassistenzsysteme

China hält 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch seine riesige Automobilindustrie und die proaktive Integration intelligenter Fahrzeugtechnologien durch einheimische Hersteller. Der Bereich Elektro- und Smart-Fahrzeuge wächst rasant, insbesondere durch Marken wie BYD, Geely und NIO. Der zunehmende Einsatz von Freizeit- und Nutzfahrzeuganhängern in der Logistik sowie das steigende Verbraucherbewusstsein für Verkehrssicherheit und Fahrerassistenzlösungen nehmen zu.

Marktanteil von Anhängerassistenzsystemen

Die Branche der Anhängerassistenzsysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Volkswagen (Deutschland)

- Ford Motor Company (Vereinigte Staaten)

- Continental AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- Magna International Inc. (Kanada)

- DornerWorks, Ltd. (Vereinigte Staaten)

- Jaguar Land Rover Limited (Großbritannien)

- POCLAIN HYDRAULICS (Frankreich)

- General Motors (Vereinigte Staaten)

- Westfalia-Automotive GmbH (Deutschland)

- TowGo, LLC (Vereinigte Staaten)

- WABCO (Belgien)

- Carit Automotive GmbH & Co. KG (Deutschland)

- Daimler AG (Deutschland)

- VALEO (Frankreich)

- Garmin Ltd. (Schweiz)

- Cogent Embedded, Inc. (Vereinigte Staaten)

- HYUNDAI MOTOR GROUP (Südkorea)

- AB Volvo (Schweden)

- Suzuki Motor Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Anhängerassistenzsysteme

- Im Mai 2024 kündigte die Volkswagen AG die Integration des „Trailer Assist Plus“ der nächsten Generation in die neuen Volkswagen Touareg- und Amarok-Modelle an. Dieses verbesserte System umfasst eine verbesserte KI-basierte Lenkautomatisierung, eine Anhängerwinkelerkennung über Hecksensoren und eine neue Benutzeroberfläche auf dem zentralen Infotainment-Bildschirm. Die Innovation erleichtert das Manövrieren des Anhängers auf engstem Raum und reagiert auf Fahrerfeedback für eine reibungslosere Leistung. Diese Markteinführung stärkt die führende Position von Volkswagen im Bereich intelligenter Anhängertechnologie im globalen Markt für Anhängerassistenzsysteme.

- Im April 2024 führte die Ford Motor Company in ihren F-150- und Super Duty-Trucks (Modelljahr 2024) ein verbessertes Anhängerkupplungs- und Rückfahrassistent-System ein. Das neue Update umfasst erweiterte Anhängerprofile, eine verbesserte Kameraführung und Echtzeit-Hinderniserkennung mithilfe KI-basierter Wegvorhersage. Diese Entwicklung steigert die Attraktivität von Ford für gewerbliche Flottenbetreiber und Freizeitnutzer, da sie mehr Präzision, Sicherheit und Benutzerfreundlichkeit in komplexen Abschleppsituationen bietet.

- Im März 2024 stellte die Continental AG ihre neueste Anhängerassistenz-Softwarelösung vor, die in ihre ADAS-Plattform (Advanced Driver Assistance Systems) integriert ist. Diese Lösung ermöglicht es OEMs, Fahrzeuge mit teilautonomem Rückwärtsfahren und automatischer Bremssteuerung für Anhänger auszustatten. Das System nutzt Algorithmen des maschinellen Lernens und unterstützt Sensorfusionstechnologie, um die Systemzuverlässigkeit für Anhänger unterschiedlicher Größen und Typen zu verbessern. Das Unternehmen plant, die Technologie bis 2025 weltweit bei mehreren Fahrzeugherstellern einzuführen.

- Im Februar 2024 brachte General Motors (GM) ein neues Smart Trailer Integration Module für seine Chevrolet Silverado und GMC Sierra HD Trucks auf den Markt. Diese Funktion ermöglicht die vollständige Konnektivität zwischen Lkw und Anhänger über einen integrierten Anhängerprofilmanager. So kann das Fahrzeug Reifendruck, Anhängerbeleuchtung und Bremsstatus in Echtzeit überwachen. Diese Entwicklung verbessert die Sicherheit und das Benutzererlebnis, insbesondere für gewerbliche Flotten und den Fernverkehr, und stärkt das Smart-Towing-Portfolio von GM.

- Im Januar 2024 gab Bosch Mobility Solutions in Zusammenarbeit mit Daimler Truck den Pilotversuch eines vollautonomen Anhängerparksystems bekannt. Das Projekt nutzt V2X-Kommunikation (Vehicle-to-Everything), um die autonome Bewegung von Anhängern in Depots und Logistikhöfen zu ermöglichen. Diese Initiative zielt auf Logistikeffizienz und Arbeitsersparnis ab und stellt einen wichtigen Schritt zur Automatisierung der gesamten Anhängerabfertigung und zur weltweiten Ausweitung der Anhängerassistenztechnologie von Bosch dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.