Global Transport Electronic E Ticket Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.13 Billion

USD

1.63 Billion

2024

2032

USD

1.13 Billion

USD

1.63 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 1.63 Billion | |

| % | |

|

Globale Marktsegmentierung für elektronische Transporttickets (E-Tickets) nach System (Smartcard und Smartphone), Anwendung (Eisenbahnen und U-Bahnen, Busse und Privatfahrzeuge) – Branchentrends und Prognose bis 2032

Marktgröße für elektronische (E-)Tickets im Transportbereich

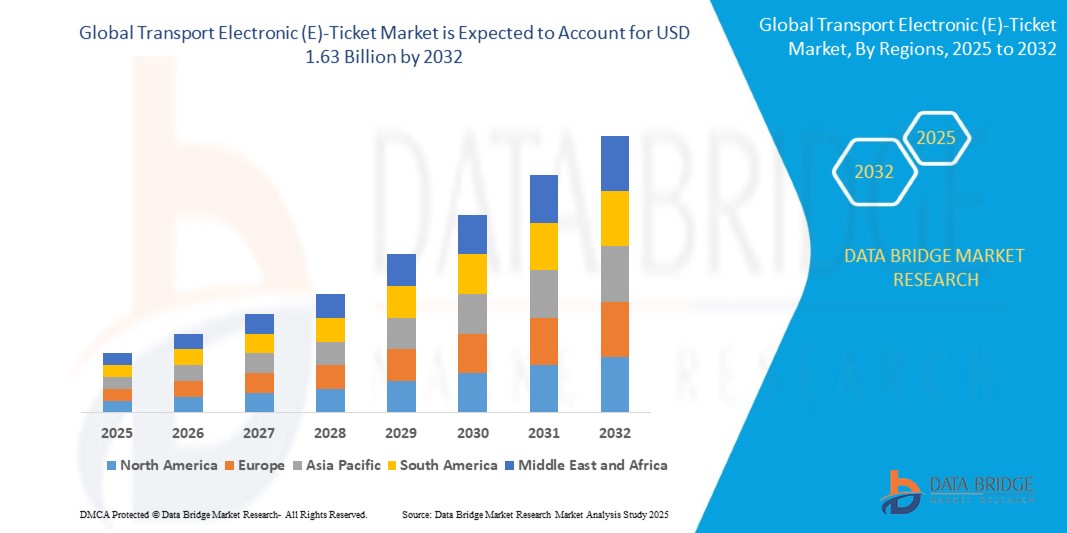

- Der globale Markt für elektronische (E-)Tickets im Transportbereich wurde im Jahr 2024 auf 1,13 Milliarden US-Dollar geschätzt und dürfte bis 2032 1,63 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung digitaler Ticketsysteme, die steigende Verbreitung von Smartphones und den Übergang zu kontaktlosen, bargeldlosen Transaktionen im Transportsektor vorangetrieben.

- Verbesserter Fahrgastkomfort, reduzierte Betriebskosten und die Integration von Echtzeitdaten und mobilen Apps beschleunigen ebenfalls die Marktnachfrage

Marktanalyse für elektronische (E-)Tickets im Transportbereich

- Die wachsende Nachfrage nach nahtlosen Reiseerlebnissen und multimodalen Ticketoptionen treibt Innovationen im öffentlichen und privaten Nahverkehr voran

- Regierungen und Verkehrsbehörden investieren zunehmend in intelligente Verkehrsinfrastruktur, darunter NFC, QR-Code-Scanning und RFID-basierte Systeme

- Nordamerika dominierte den Markt für elektronische (E-)Tickets im Transportwesen mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die Modernisierung der öffentlichen Verkehrssysteme und die zunehmende Einführung kontaktloser Technologien in Großstädten.

- In der Region Europa wird das weltweite Wachstum im Markt für elektronische (E-)Tickets voraussichtlich am höchsten ausfallen. Dies ist auf die zunehmende Nutzung intelligenter Mobilitätslösungen, unterstützende Vorschriften für kontaktlose Zahlungen und den wachsenden Trend zu nachhaltigem Stadtverkehr zurückzuführen.

- Das Smartcard-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die weit verbreitete Nutzung in etablierten öffentlichen Verkehrssystemen zurückzuführen ist. Smartcards werden aufgrund ihrer Benutzerfreundlichkeit, Wiederverwendbarkeit und schnellen Validierung beim Einsteigen weithin bevorzugt, was die Wartezeiten in stark frequentierten Verkehrsnetzen deutlich verkürzt. Mehrere städtische Bahn- und Busnetze setzen weiterhin auf Smartcards als Kernkomponente ihrer Fahrpreismanagementsysteme, da sie Daten sicher speichern und in Offline-Zugangspunkte integrieren können.

Berichtsumfang und Marktsegmentierung für elektronische Transporttickets (E-Tickets)

|

Eigenschaften |

Wichtige Markteinblicke in elektronische Transporttickets (E-Tickets) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für elektronische (E-)Tickets im Transportbereich

„Zunehmende Integration von E-Ticketing-Systemen mit mobilen Anwendungen“

- Verkehrsbehörden integrieren zunehmend E-Ticketing-Funktionen in mobile Anwendungen, um den Benutzerkomfort zu erhöhen

- Beispielsweise ermöglicht Transport for London (TfL) seinen Nutzern den Zugriff auf E-Tickets und Reiseverlauf über seine mobile App.

- Diese Apps bieten oft zusätzliche Funktionen wie Echtzeit-Fahrpläne, Tarifvergleich und GPS-basierte Navigation

- Mobiles Ticketing reduziert die Abhängigkeit von Papiertickets und physischen Kiosken erheblich und unterstützt umweltfreundliche Ziele

- In-App-Zahlungen über digitale Geldbörsen und UPI-Kanäle optimieren den Transaktionsprozess und verkürzen die Wartezeiten

- Die Integration unterstützt den multimodalen Verkehr, indem sie nahtlose Umstiege zwischen Bussen, U-Bahnen und Zügen über eine App ermöglicht

Marktdynamik für elektronische (E-)Tickets im Transportbereich

Treiber

„Steigende Nachfrage nach kontaktlosen und digitalisierten Pendlerlösungen“

- Gesundheitsbedenken nach COVID-19 haben die Nachfrage nach berührungslosen Fahrkarten im öffentlichen Nahverkehr beschleunigt

- So hat beispielsweise die New York Metropolitan Transportation Authority (MTA) die kontaktlose Fahrpreiszahlung über das OMNY-System vollständig eingeführt.

- Digitale Tickets bieten mehr Sicherheit, weniger Schwarzfahren und eine einfachere Nachverfolgung der Fahrgastdaten

- Kontaktlose Lösungen verkürzen die Einstiegszeit und ermöglichen eine schnellere Steuerung der Menschenmengen an stark frequentierten Stationen

- Regierungen fördern Smart-City-Projekte, bei denen digitales Ticketing eine zentrale Infrastrukturkomponente ist

- Die Integration mit Mobiltelefonen und Wearables macht E-Ticketing für technisch versierte Benutzer zugänglicher

Einschränkung/Herausforderung

„Fehlende Standardisierung in regionalen Verkehrsnetzen“

- Vielen Verkehrssystemen fehlen einheitliche digitale Ticketplattformen, was das Reisen über Regionen hinweg erschwert

- Beispielsweise werden die japanischen Suica- und ICOCA-Karten nicht überall in allen Regionen akzeptiert.

- Die von mehreren Verkehrsbetrieben noch immer genutzten Altsysteme erschweren die Integration mit modernen E-Ticket-Plattformen

- Verkehrsbetriebe müssen mit hohen Kapitalkosten rechnen, um veraltete Infrastruktur digital aufrüsten zu können

- Pendler sind mit Verwirrung und Ineffizienzen aufgrund inkonsistenter Benutzeroberflächen verschiedener Stadt-Apps konfrontiert

- Regulatorische Unterschiede und fragmentierte Beschaffungspolitiken schränken die landesweite oder grenzüberschreitende Umsetzung ein

Marktumfang für elektronische (E-)Tickets im Transportbereich

Der Markt ist nach System und Anwendung segmentiert.

• Nach System

Der Markt für elektronische Fahrkarten (E-Tickets) ist systembezogen in Smartcards und Smartphones unterteilt. Das Smartcard-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die weit verbreitete Nutzung in etablierten öffentlichen Verkehrssystemen zurückzuführen ist. Smartcards werden aufgrund ihrer Benutzerfreundlichkeit, Wiederverwendbarkeit und schnellen Validierung beim Einsteigen bevorzugt und verkürzen die Wartezeiten in stark frequentierten Verkehrsnetzen deutlich. Mehrere städtische Bahn- und Busnetze setzen weiterhin auf Smartcards als Kernkomponente ihrer Fahrpreismanagementsysteme, da diese Daten sicher speichern und in Offline-Zugangspunkte integriert werden können.

Das Smartphone-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Smartphones und die Nachfrage nach kontaktlosen Zahlungsmethoden. Smartphone-basierte E-Tickets ermöglichen den digitalen Kauf und die Speicherung von Fahrkarten und bieten so Komfort und ein verbessertes Nutzererlebnis. Viele Verkehrsbehörden integrieren zudem Reiseplanung, Echtzeit-Tracking und digitale Zahlungen in mobile Apps, was die Verbreitung von Smartphone-Tickets weiter beschleunigt.

• Nach Anwendung

Der Markt für elektronische (E-)Tickets im öffentlichen Nahverkehr ist nach Anwendung in Bahnen und U-Bahnen, Busse und Pkw unterteilt. Das Segment Bahnen und U-Bahnen hatte 2024 den größten Umsatzanteil aufgrund des hohen täglichen Fahrgastaufkommens und der frühen Einführung digitaler Fahrpreiserhebungstechnologien im städtischen Nahverkehr. E-Ticketing in Bahnen und U-Bahnen sorgt für einen schnelleren Durchsatz, verbessert die Betriebseffizienz und unterstützt die multimodale Anbindung von Pendlern in dicht besiedelten städtischen Gebieten.

Das Bussegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies wird durch steigende staatliche Investitionen in die öffentliche Verkehrsinfrastruktur und die zunehmende Verbreitung digitaler Fahrkarten im städtischen Busverkehr unterstützt. Smartphone- und QR-Code-basierte Ticketsysteme werden zunehmend im innerstädtischen und überregionalen Busverkehr eingesetzt, um physische Fahrkarten überflüssig zu machen und Bargeldtransaktionen zu reduzieren.

Regionale Analyse des Marktes für elektronische Transporttickets (E-Tickets)

- Nordamerika dominierte den Markt für elektronische (E-)Tickets im Transportwesen mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die Modernisierung der öffentlichen Verkehrssysteme und die zunehmende Einführung kontaktloser Technologien in Großstädten.

- Die Region profitiert von einer hohen Smartphone-Durchdringung und digitalen Kompetenz, was eine weitverbreitete Nutzung von mobilen Ticketing-Apps und Smartcard-Lösungen ermöglicht.

- Laufende Investitionen in die städtische Mobilitätsinfrastruktur und die Integration multimodaler Transportplattformen unterstützen die Verbreitung digitaler Ticketlösungen in den USA und Kanada weiter

Markteinblick in elektronische (E-)Tickets für den US-Verkehr

Der US-Markt für elektronische (E-)Tickets im öffentlichen Nahverkehr erwirtschaftete 2024 den größten Umsatzanteil in Nordamerika, unterstützt durch starke staatliche Initiativen für intelligente Verkehrssysteme. Großstädte wie New York, San Francisco und Chicago setzen mobile Ticketsysteme wie OMNY und Ventra ein, die einen nahtlosen, bargeldlosen Zugang zu U-Bahnen und Bussen ermöglichen. Die Verbreitung app-basierter Plattformen, die Reiseplanung, Fahrpreiszahlung und Echtzeit-Updates integrieren, dürfte die weitere Verbreitung fördern.

Markteinblick für elektronische (E)-Tickets im europäischen Transportwesen

Europa wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach integrierter Mobilität und intelligenter Stadtinfrastruktur. Länder wie Deutschland, Frankreich und Großbritannien investieren aktiv in interoperable Fahrpreissysteme, die nahtloses Reisen mit verschiedenen Verkehrsmitteln ermöglichen. Darüber hinaus beschleunigt der Fokus der EU auf Emissionsreduzierung und die Förderung des öffentlichen Nahverkehrs den Übergang zu digitalen Tickettechnologien.

Einblicke in den Markt für elektronische (E-)Tickets im britischen Transportwesen

Der britische Markt für elektronische (E-)Tickets wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Smartcards wie der Oyster Card und die zunehmende Verbreitung von Smartphone-Ticketing-Apps. Modernisierungen von Bahn-, U-Bahn- und Fernbussystemen gehen mit der Einführung von Open-Loop- und kontobasierten Ticketing-Modellen einher. Der Komfort digitaler Lösungen und nationale Strategien zur Unterstützung der digitalen Transformation im Nahverkehr stärken die Marktaussichten weiter.

Markteinblick für elektronische (E-)Tickets im deutschen Transportwesen

In Deutschland erleben elektronische Fahrkartensysteme (E-Tickets) eine rasante Verbreitung. Der Ausbau der städtischen Mobilität und die Integration digitaler Dienste in öffentliche Verkehrsnetze tragen dazu bei. Regionale und überregionale Bahnen führen mobile Ticketing-Optionen ein, während Kommunen einheitliche digitale Plattformen für Busse, Straßenbahnen und U-Bahnen einführen. Der Fokus auf ökologische Nachhaltigkeit und Verkehrseffizienz treibt die Nachfrage nach intelligenten Ticketing-Lösungen in Städten wie Berlin, München und Frankfurt weiter an.

Markteinblick für elektronische (E-)Tickets im asiatisch-pazifischen Transportbereich

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch die massive Urbanisierung und steigende Investitionen in intelligente öffentliche Verkehrsinfrastruktur. Länder wie China, Japan und Indien sind Vorreiter des digitalen Wandels und integrieren kontaktlose Zahlungsmöglichkeiten in U-Bahn-, Bahn- und Busverkehr. Die rasante Verbreitung von Smartphones und E-Wallets führt dazu, dass Smartphone-Tickets unter Pendlern immer beliebter werden.

Markteinblick in elektronische (E-)Tickets für den chinesischen Transport

Der chinesische Markt für elektronische Fahrkarten (E-Tickets) nimmt im asiatisch-pazifischen Raum einen bedeutenden Anteil ein. Dies ist auf die Smart-City-Initiativen des Landes und die weit verbreitete Nutzung mobiler Zahlungsplattformen wie Alipay und WeChat Pay zurückzuführen. Dank des umfangreichen Schienen- und U-Bahn-Systems in Städten wie Peking, Shanghai und Shenzhen treibt das Land App-basiertes und QR-Code-Ticketing weiter voran und ermöglicht so einen schnellen und kontaktlosen Zugang zu öffentlichen Verkehrsmitteln.

Markteinblick für elektronische (E)-Tickets im japanischen Transportwesen

Der japanische Markt für elektronische (E-)Tickets wird voraussichtlich zwischen 2025 und 2032 aufgrund der Integration von IC-Karten wie Suica und PASMO in Bahnen und Bussen das schnellste Wachstum verzeichnen. Die technikaffine Bevölkerung des Landes und der Wunsch nach Komfort fördern die Einführung mobiler Ticketlösungen. Die Integration mit Smartphones und tragbaren Geräten sowie die Interoperabilität zwischen verschiedenen Verkehrsanbietern unterstützen das Marktwachstum zusätzlich.

Marktanteil elektronischer (E-)Tickets für den Transport

Die Branche der elektronischen (E-)Tickets für den Transport wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- HID Global Corporation (USA)

- Thales (USA)

- NXP Semiconductors (Niederlande)

- Accenture (Irland)

- CPI Card Group Inc. (USA)

- Cubic Corporation (USA)

- Xerox Corporation (USA)

- AEP Ticketing Solutions srl (Italien)

- Rambus (USA)

- Infineon Technologies AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für elektronische (E-)Tickets im Transportbereich

- Im April 2023 gab die Cubic Corporation bekannt, dass die Metropolitan Transportation Authority (MTA) sie mit der Implementierung eines neuen Fahrpreiszahlungssystems für die New Yorker U-Bahn-, Bus- und S-Bahn-Netze beauftragt hatte. Dieses System nutzt die Axon-Fahrpreiserfassungstechnologie von Cubic mit kontaktlosen Chipkarten, mobilem Ticketing und Fahrkartenautomaten, um den Zugang zum öffentlichen Nahverkehr zu vereinfachen.

- Im März 2023 gab Scheidt & Bachman bekannt, dass das Unternehmen einen Auftrag zur Bereitstellung eines neuen Smart-Ticketing-Systems für die Londoner U-Bahn erhalten hat. Das System basiert auf der Fahrpreiserfassungstechnologie Aperio von Scheidt & Bachman und umfasst Funktionen wie kontaktlose Chipkarten, mobiles Ticketing und Fahrkartenautomaten, die den Komfort und die Effizienz der Pendler erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.