Global Truck As A Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

41.52 Billion

USD

237.37 Billion

2025

2033

USD

41.52 Billion

USD

237.37 Billion

2025

2033

| 2026 –2033 | |

| USD 41.52 Billion | |

| USD 237.37 Billion | |

| % | |

|

Segmentierung des globalen Truck-as-a-Service-Marktes nach Service (Fahrzeugabonnement & Pay-per-Use, Full-Service-Leasing & Flottenmanagement, Frachtkapazität-as-a-Service (FaaS), dedizierte Flotte schwerer Lkw (HDT) und sonstige Services), Lkw-Typ (schwere Lkw (HDT), mittelschwere Lkw (MDT) und leichte Lkw (LDT)), Antrieb (Verbrennungsmotor (ICE), batterieelektrisches Fahrzeug (BEV), Hybrid und Brennstoffzellenfahrzeug (FCEV)), Endnutzer (Logistik & Transport, Einzelhandel & E-Commerce, Fertigung & Industrie, Bauwesen & Bergbau und sonstige Endnutzer) – Branchentrends und Prognose bis 2033

Marktgröße für Truck-as-a-Service

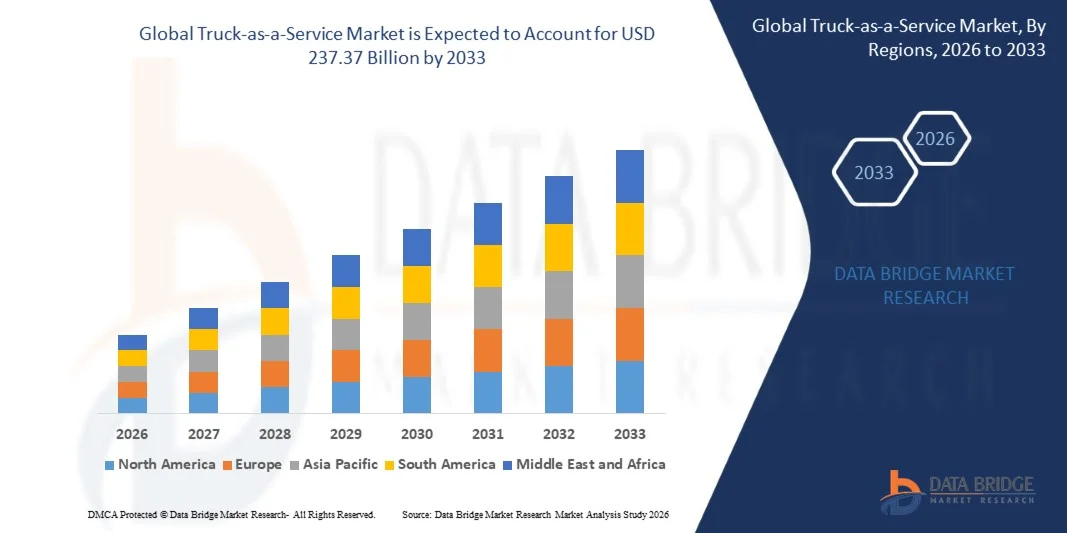

- Der globale Markt für Lkw-als-Dienstleistung wurde im Jahr 2025 auf 41,52 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 237,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,35 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verlagerung hin zu ressourcenschonenden Logistikmodellen und den steigenden Bedarf an Kostenoptimierung im Fracht- und Transportwesen getrieben, was Flottenbetreiber dazu ermutigt, sich von der traditionellen Lkw-Besitzweise zu lösen.

- Darüber hinaus beschleunigt die steigende Nachfrage nach flexiblen, skalierbaren und technologiegestützten Lkw-Lösungen in Verbindung mit Fortschritten in den Bereichen Telematik, Flottenmanagementplattformen und servicebasierte Mobilitätsmodelle die Einführung von Truck-as-a-Service-Angeboten und unterstützt die allgemeine Marktexpansion.

Marktanalyse für Truck-as-a-Service

- Truck-as-a-Service, das gebündelten Zugang zu Fahrzeugen, Wartung, Compliance und digitalem Flottenmanagement bietet, entwickelt sich zu einer unverzichtbaren Lösung für Logistik-, Einzelhandels- und Industrieunternehmen, die betriebliche Effizienz und reduzierte Investitionskosten anstreben.

- Die zunehmende Nutzung abonnementbasierter und nutzungsbasierter Transportmodelle sowie der steigende Druck zur Verbesserung der Flottenauslastung und zur Bewältigung schwankender Frachtnachfrage treiben das Wachstum des Truck-as-a-Service-Marktes maßgeblich an.

- Europa dominierte den Markt für Lkw-as-a-Service mit einem Anteil von 35 % im Jahr 2025. Gründe hierfür waren die starke Verbreitung von ressourcenschonenden Transportmodellen, strenge Emissionsvorschriften und der rasche Wandel hin zu nachhaltigen und geteilten Mobilitätslösungen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Lkw-als-Service sein, bedingt durch die rasante Urbanisierung, die zunehmende E-Commerce-Aktivität und die steigende Nachfrage nach skalierbaren Logistiklösungen.

- Das Segment der Fahrzeugabonnements und nutzungsbasierten Abrechnung dominierte den Markt mit einem Marktanteil von 32,6 % im Jahr 2025. Grund dafür waren die hohe Flexibilität und Kosteneffizienz für Flottenbetreiber, die mit schwankender Frachtnachfrage konfrontiert sind. Dieses Modell ermöglicht Unternehmen den Zugriff auf Lkw ohne langfristige Besitzverpflichtungen, wodurch die anfänglichen Kapitalinvestitionen reduziert und das Cashflow-Management verbessert werden. Die starke Akzeptanz bei kleinen und mittelständischen Logistikdienstleistern sowie die zunehmende Akzeptanz nutzungsbasierter Preisgestaltung stärkten die führende Marktposition dieses Segments.

Berichtsumfang und Marktsegmentierung für Truck-as-a-Service

|

Attribute |

Truck-as-a-Service: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Truck-as-a-Service

„Umstellung auf anlagenarme und abonnementbasierte Lkw-Transportmodelle“

- Ein wichtiger Trend im Markt für Lkw-as-a-Service ist die zunehmende Verlagerung hin zu ressourcenschonenden und abonnementbasierten Transportmodellen. Flottenbetreiber treiben diesen Trend voran, da sie ihre Investitionskosten senken und ihre finanzielle Flexibilität verbessern wollen. Unternehmen verabschieden sich immer mehr vom direkten Besitz von Lkw und setzen stattdessen auf servicebasierten Fahrzeugzugang, der Wartung, Versicherung und digitale Flottenmanagement-Tools umfasst.

- Volvo Trucks hat beispielsweise sein Angebot „Volvo on Demand“ erweitert, um Flottenbetreibern flexiblen Zugriff auf Lkw ohne langfristige Besitzverpflichtungen zu ermöglichen. Solche Modelle helfen Logistikunternehmen, schwankende Frachtmengen zu bewältigen und gleichzeitig planbare Betriebskosten zu gewährleisten.

- Die Nachfrage nach abonnementbasierten Lkw-Transporten steigt in der regionalen Logistik und der Logistik auf der letzten Meile, wo saisonale Nachfrageschwankungen skalierbare Flottenlösungen erfordern. Dieser Trend unterstützt eine verbesserte Flottenauslastung und reduziert das Risiko ungenutzter Fahrzeuge für die Betreiber.

- Digitale Plattformen, die Echtzeit-Fahrzeugverfügbarkeit, Nutzungsverfolgung und Kostentransparenz ermöglichen, steigern die Attraktivität von Truck-as-a-Service-Modellen. Diese Technologien verbessern die operative Transparenz und unterstützen datengestützte Entscheidungen.

- Nachhaltigkeitsziele beeinflussen diesen Trend ebenfalls, da servicebasierte Modelle den Zugang zu emissionsarmen und elektrischen Lkw ohne hohe Vorabinvestitionen vereinfachen. Dies fördert eine schnellere Einführung saubererer Fahrzeugflotten.

- Insgesamt führt der Wandel hin zu einem ressourcenschonenderen Lkw-Verkehr zu einer Umstrukturierung der Flottenbesitzstrukturen und beschleunigt die Einführung von Truck-as-a-Service als zentrale Logistikstrategie.

Marktdynamik des Truck-as-a-Service-Angebots

Treiber

„Steigende Nachfrage nach kosteneffizientem und flexiblem Flottenmanagement“

- Der steigende Bedarf an kosteneffizienten und flexiblen Flottenlösungen ist ein wesentlicher Treiber des Truck-as-a-Service-Marktes. Logistik- und Transportunternehmen sehen sich mit steigenden Kraftstoffkosten, Wartungsaufwendungen und regulatorischen Auflagen konfrontiert, wodurch traditionelle Eigentumsmodelle an Attraktivität verlieren.

- Beispielsweise setzen große Logistikdienstleister auf Full-Service-Leasing- und Flottenmanagementlösungen von Unternehmen wie Daimler Truck, um die Betriebskosten zu stabilisieren und die Flottenverfügbarkeit zu verbessern. Diese Dienstleistungen reduzieren die finanzielle Unsicherheit und den operativen Aufwand.

- Das Wachstum des E-Commerce und von Just-in-Time-Liefermodellen erfordert Fahrzeugflotten, die schnell auf Nachfrageschwankungen reagieren können. Truck-as-a-Service ermöglicht es Unternehmen, ihre Kapazitäten ohne langfristige finanzielle Verpflichtungen zu erweitern oder zu reduzieren.

- Flottenbetreiber legen zudem Wert auf betriebliche Effizienz, vorausschauende Wartung und Routenoptimierung, die zunehmend in serviceorientierte Lkw-Transportmodelle integriert werden. Dies verbessert die Produktivität und reduziert Ausfallzeiten.

- Der Bedarf an planbaren monatlichen Ausgaben und einem verbesserten Cashflow-Management stärkt weiterhin die Nachfrage nach Truck-as-a-Service-Angeboten und positioniert Flexibilität und Kostenkontrolle als primäre Wachstumstreiber.

Zurückhaltung/Herausforderung

„Hohe Komplexität bei der Flottenintegration und Servicestandardisierung“

- Der Markt für Lkw-as-a-Service steht vor Herausforderungen hinsichtlich der komplexen Integration von Fahrzeugen, Telematik, Wartungsdiensten und digitalen Plattformen in ein einheitliches Betriebsmodell. Die Verwaltung mehrerer Servicekomponenten über verschiedene Fahrzeugflotten hinweg erschwert die Implementierung für Anbieter und Nutzer.

- Die Integration von Telematiksystemen, Ladeinfrastruktur und Flottenmanagementsoftware von Drittanbietern in gemischte Lkw-Flotten erfordert beispielsweise eine umfassende Koordination und technische Abstimmung. Diese Herausforderungen können die Einführung verlangsamen und die Implementierungszeiten verlängern.

- Unterschiede bei den regulatorischen Anforderungen, den Serviceerwartungen und den betrieblichen Abläufen in den verschiedenen Regionen erschweren die Standardisierungsbemühungen zusätzlich. Anbieter müssen ihre Angebote anpassen, was die betriebliche Komplexität erhöht.

- Die Sicherstellung einer gleichbleibenden Servicequalität für große, geografisch verteilte Fahrzeugflotten stellt für Truck-as-a-Service-Anbieter weiterhin eine Herausforderung dar. Schwankungen in den Wartungsnetzen und der Verfügbarkeit der Infrastruktur können die Zuverlässigkeit beeinträchtigen.

- Diese Integrations- und Standardisierungsherausforderungen setzen Dienstanbieter unter Druck, in interoperable Plattformen und skalierbare Service-Frameworks zu investieren, um ein nachhaltiges Marktwachstum zu unterstützen.

Marktumfang für Truck-as-a-Service

Der Markt ist segmentiert nach Service, LKW-Typ, Antrieb und Endnutzer.

- Durch den Service

Basierend auf den angebotenen Dienstleistungen ist der Markt für Lkw-as-a-Service (TaaS) in Fahrzeugabonnement und nutzungsbasierte Abrechnung, Full-Service-Leasing und Flottenmanagement, Frachtkapazität als Dienstleistung (FaaS), dedizierte Lkw-Flotten (HDT) und weitere Dienstleistungen unterteilt. Das Segment Fahrzeugabonnement und nutzungsbasierte Abrechnung dominierte den Markt mit einem Anteil von 32,6 % im Jahr 2025. Dies ist auf die hohe Flexibilität und Kosteneffizienz zurückzuführen, die Flottenbetreibern angesichts schwankender Frachtnachfrage zugutekommt. Dieses Modell ermöglicht Unternehmen den Zugriff auf Lkw ohne langfristige Besitzverpflichtungen, wodurch die anfänglichen Kapitalinvestitionen reduziert und das Cashflow-Management verbessert werden. Die starke Akzeptanz bei kleinen und mittelständischen Logistikunternehmen sowie die zunehmende Akzeptanz nutzungsbasierter Preisgestaltung stärkten die führende Marktposition dieses Segments.

Das Segment Full-Service-Leasing und Flottenmanagement wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach umfassenden Komplettlösungen für Flotten. Unternehmen bevorzugen zunehmend das Outsourcing von Wartung, Compliance, Telematik und Fahrzeuglebenszyklusmanagement, um die betriebliche Effizienz und die Verfügbarkeit ihrer Flotten zu verbessern. Die wachsende Komplexität des Flottenbetriebs und der Bedarf an planbaren Betriebskosten beschleunigen die Einführung von Full-Service-Modellen bei großen Logistik- und Industrieunternehmen.

- Nach LKW-Typ

Basierend auf dem Lkw-Typ wird der Markt in Schwerlast-Lkw (HDT), mittelschwere Lkw (MDT) und leichte Lkw (LDT) unterteilt. Das Segment der Schwerlast-Lkw erzielte 2025 den größten Umsatzanteil, bedingt durch ihren weitverbreiteten Einsatz im Fernverkehr, in der innerstädtischen Logistik und im Industrietransport. HDTs werden aufgrund ihrer hohen Nutzlastkapazität und Langlebigkeit bevorzugt und sind daher für großflächige Logistiknetzwerke unverzichtbar. Truck-as-a-Service-Modelle ermöglichen es Betreibern, HDTs ohne hohe Vorabinvestitionen einzusetzen und so die Kapitaleffizienz zu steigern. Die starke Nachfrage aus dem grenzüberschreitenden Handel und dem infrastrukturbedingten Güterverkehr trägt zur anhaltenden Marktführerschaft bei. Flottenbetreiber profitieren zudem von integrierter Wartung und Verfügbarkeitsgarantie für HDTs.

Das Segment der mittelschweren Lkw dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch den Ausbau städtischer und regionaler Vertriebsnetze. Mittelschwere Lkw werden aufgrund ihres ausgewogenen Verhältnisses von Nutzlastkapazität und Wendigkeit zunehmend für die Zustellung auf der letzten und mittleren Meile eingesetzt. Das rasante Wachstum regionaler E-Commerce-Logistikzentren fördert die verstärkte Nutzung von Lkw-basierten Servicemodellen. Unternehmen bevorzugen Lkw-Abonnements, um Lieferbeschränkungen in Städten zu begegnen und Kosten zu optimieren. Die steigende Nachfrage nach flexiblen Lieferflotten in kleineren Städten beschleunigt das Wachstum zusätzlich.

- Durch Antrieb

Basierend auf dem Antriebstyp ist der Markt für Truck-as-a-Service in Fahrzeuge mit Verbrennungsmotor (ICE), batterieelektrische Fahrzeuge (BEV), Hybridfahrzeuge und Brennstoffzellenfahrzeuge (FCEV) unterteilt. Das ICE-Segment dominierte den Markt im Jahr 2025, gestützt durch die etablierte Tankinfrastruktur und die hohe Vertrautheit der Flottenbetreiber. ICE-Lkw bleiben die bevorzugte Option für den Fernverkehr und den Transport schwerer Nutzlasten, insbesondere dort, wo die Ladeinfrastruktur begrenzt ist. Niedrigere Anschaffungskosten und die bewährte Zuverlässigkeit tragen zur anhaltenden Akzeptanz bei. Viele Flottenbetreiber setzen auf ICE-basierte Servicemodelle, um die Betriebskontinuität in verschiedenen Regionen zu gewährleisten. Die Verfügbarkeit qualifizierter Wartungsnetze stärkt die Marktführerschaft zusätzlich.

Das Segment der batterieelektrischen Fahrzeuge (BEV) wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, angetrieben durch strengere Emissionsvorschriften und steigende Kraftstoffkosten. BEV-basierte Truck-as-a-Service-Angebote ermöglichen Unternehmen den Übergang zu mehr Nachhaltigkeit ohne hohe Investitionen. Staatliche Förderprogramme und Dekarbonisierungsziele von Unternehmen beschleunigen die Verbreitung von BEV in der urbanen und regionalen Logistik. Geringere Betriebs- und Wartungskosten steigern die langfristigen wirtschaftlichen Vorteile. Der Ausbau der Ladeinfrastruktur und die Verbesserung der Batteriereichweite unterstützen das rasante Wachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Logistik & Transport, Einzelhandel & E-Commerce, Fertigung & Industrie, Bauwesen & Bergbau sowie sonstige Endnutzer unterteilt. Das Segment Logistik & Transport erzielte 2025 den größten Marktanteil, getrieben durch hohe Anforderungen an die Flottenauslastung und die Nachfrage nach kosteneffizienten Frachtlösungen. Logistikunternehmen setzen zunehmend auf Truck-as-a-Service (TaaS), um die Skalierbarkeit zu verbessern und Ausfallzeiten zu reduzieren. Ausgelagerte Flottenmodelle helfen Betreibern, Nachfragespitzen und Routenvariabilität effektiver zu bewältigen. Die Integration von Telematik und Routenoptimierungstools steigert die betriebliche Effizienz zusätzlich. Das kontinuierliche Wachstum im nationalen und internationalen Güterverkehr stärkt die Marktführerschaft dieses Segments.

Der Einzelhandel und E-Commerce dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, begünstigt durch die rasante Expansion des Online-Handels und Omnichannel-Vertriebsmodelle. E-Commerce-Unternehmen setzen auf flexible Lkw-Transportlösungen für die Abwicklung der Zustellung auf der letzten Meile und der Retourenlogistik. Mit Truck-as-a-Service können Einzelhändler ihre Flotten während Aktionszeiträumen ohne langfristige Besitzverpflichtungen skalieren. Die steigende Nachfrage nach kürzeren Lieferzeiten beschleunigt die Akzeptanz dieser Lösung. Der Aufstieg urbaner Fulfillment-Center verstärkt die starken Wachstumsaussichten zusätzlich.

Regionale Analyse des Truck-as-a-Service-Marktes

- Europa dominierte den Markt für Lkw-as-a-Service mit dem größten Umsatzanteil von 35 % im Jahr 2025. Treiber dieser Entwicklung waren die starke Akzeptanz von ressourcenschonenden Transportmodellen, strenge Emissionsvorschriften und der rasche Wandel hin zu nachhaltigen und geteilten Mobilitätslösungen.

- Flottenbetreiber in der gesamten Region bevorzugen zunehmend Truck-as-a-Service, um die Investitionskosten zu senken, die Einhaltung gesetzlicher Vorschriften sicherzustellen und den Übergang zu emissionsarmen und elektrischen Lkw zu beschleunigen.

- Diese Dominanz wird zudem durch gut entwickelte grenzüberschreitende Logistiknetzwerke, eine hohe Verbreitung von Flottenleasingdiensten und den Einsatz fortschrittlicher Telematik- und Flottenmanagementsysteme unterstützt, wodurch Europa als reifer und innovationsgetriebener Markt positioniert wird.

Einblick in den deutschen Lkw-as-a-Service-Markt

Der deutsche Markt für Truck-as-a-Service (TaaS) wird 2025 den größten Anteil in Europa ausmachen. Dies wird durch die starke industrielle Basis des Landes und seine führende Rolle in der Logistik und automobilen Innovation begünstigt. Deutsche Flottenbetreiber legen Wert auf operative Effizienz, vorausschauende Wartung und Nachhaltigkeit und treiben so die Nachfrage nach Full-Service-Leasing- und Flottenmanagementlösungen an. Die Präsenz großer Logistikzentren und der starke Fokus auf die Reduzierung von CO₂-Emissionen fördern das Marktwachstum zusätzlich.

Einblick in den britischen Markt für Lkw-als-Service

Der britische Markt für Lkw-as-a-Service (Truck-as-a-Service) wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach flexiblen Frachtlösungen und die zunehmende Nutzung von nutzungsbasierten und abonnementbasierten Lkw-Modellen. Das Wachstum des E-Commerce und urbaner Liefernetzwerke bestärkt Unternehmen darin, auf den langfristigen Besitz eigener Fahrzeugflotten zu verzichten. Auch der regulatorische Druck zur Reduzierung von Emissionen und Staus fördert die Nutzung serviceorientierter Lkw-Dienste.

Einblick in den nordamerikanischen Markt für Lkw-als-Service

Der nordamerikanische Markt für Lkw-as-a-Service (Truck-as-a-Service) hält einen bedeutenden Marktanteil, gestützt durch hohe Frachtmengen, die Nachfrage nach Ferntransporten und die weitverbreitete Nutzung von Flotten-Outsourcing-Modellen. Logistikdienstleister in der Region nutzen servicebasierte Lkw-Transporte, um Betriebskosten zu senken und die Flottenauslastung zu optimieren. Eine leistungsstarke digitale Infrastruktur und fortschrittliche Flottenanalysen fördern das Marktwachstum zusätzlich.

Einblick in den asiatisch-pazifischen Markt für Lkw-as-a-Service

Der Markt für Lkw-as-a-Service im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, der wachsende E-Commerce und die steigende Nachfrage nach skalierbaren Logistiklösungen. Unternehmen in Schwellenländern setzen verstärkt auf servicebasierte Lkw-Transporte, um hohe Fahrzeuginvestitionen zu vermeiden. Staatliche Investitionen in Logistikinfrastruktur und intelligente Mobilität beschleunigen das regionale Wachstum zusätzlich.

Einblick in den chinesischen Markt für Lkw-als-Service

China dominierte 2025 den asiatisch-pazifischen Markt für Lkw-as-a-Service, gestützt durch sein umfassendes Logistiknetzwerk, seine große Produktionsbasis und die rasche Verbreitung digitaler Frachtplattformen. Der Trend zu intelligenter Logistik und kosteneffizienten Transportlösungen treibt die starke Nachfrage nach Lkw-as-a-Service-Modellen an. Der zunehmende Fokus auf Emissionsreduzierung und Flottenmodernisierung trägt zusätzlich zum Marktwachstum bei.

Marktanteil von Truck-as-a-Service

Die Branche der Lkw-als-Dienstleistung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Daimler Truck AG (Deutschland)

- AB Volvo (Schweden)

- TRATON SE (Deutschland)

- Tata Motors Limited (Indien)

- Einride AB (Schweden)

- BYD Company Limited (China)

- Volta Trucks (Schweden)

- Xos, Inc. (USA)

- Nikola Corporation (USA)

- Hyliion Holdings Corp. (USA)

- Convoy Inc. (USA)

- Trimble Transportation (USA)

- Omnitracs LLC (USA)

- OCTO Telematics Ltd. (Italien)

- Microlise Limited (Indien)

- Masternaut Limited (UK)

- Transfix (USA)

- Fleet Advantage LLC (USA)

Neueste Entwicklungen auf dem globalen Markt für Lkw-als-Service

- Im September 2024 stärkte Volvo Trucks den Markt für Lkw-as-a-Service durch die Auslieferung von 70 Volvo VNR Electric-Lkw im Rahmen der SWITCH-ON-Initiative. Dadurch konnten mehrere Flotten in Südkalifornien emissionsfreie Lkw für den regionalen Güter- und Transportverkehr einsetzen. Das von der EPA und dem South Coast AQMD geförderte Programm senkt die finanziellen und betrieblichen Hürden für die Elektrifizierung. Die Integration von Volvo on Demand beschleunigt die Markteinführung zusätzlich, indem Flotten über ein servicebasiertes Modell mit minimalen Vorabinvestitionen auf Elektro-Lkw zugreifen können. Dies verstärkt den Trend zu ressourcenschonenden und nachhaltigen Transportlösungen.

- Im November 2023 ging Hydrogen Vehicle Systems Limited (HVS) gemeinsam mit Zeti und Gravis Capital eine Partnerschaft ein, um ein Transport-as-a-Service-Modell für Wasserstoff-Brennstoffzellen-Lkw einzuführen und so servicebasierte Mobilität auf den Wasserstoffsektor auszuweiten. Diese Zusammenarbeit fördert die breitere Kommerzialisierung von Wasserstoff-Lkw, indem Fahrzeuge, Finanzierung und Betriebsdienstleistungen in einem einzigen Angebot gebündelt werden. Die Initiative stärkt das Marktvertrauen in wasserstoffbetriebene Truck-as-a-Service-Lösungen, indem sie die Herausforderungen in Bezug auf Kosten, Finanzierung und Akzeptanz für Flottenbetreiber adressiert.

- Im August 2023 leistete Webfleet mit seiner Partnerschaft mit dem E-Flottenlösungsanbieter VEV einen bedeutenden Beitrag zum Truck-as-a-Service-Ökosystem, indem es die vollständige Umstellung von Flotten auf Elektromobilität unterstützte. Die Zusammenarbeit ermöglicht es Flottenbetreibern, Fahrzeugbeschaffung, Ladeinfrastruktur, Standortelektrifizierung und den laufenden Betrieb mithilfe datengestützter Telematik-Einblicke zu steuern. Diese Entwicklung verbessert die betriebliche Effizienz und optimiert den Energieverbrauch, stärkt die Attraktivität servicebasierter Lkw-Modelle und beschleunigt die Einführung von Elektrofahrzeugen in gewerblichen Flotten.

- Im Juni 2022 kündigte WattEV Pläne an, bis 2030 12.000 Elektro-Lkw im Rahmen seines „Truck-as-a-Service“-Modells zu betreiben. Dies unterstreicht das große Vertrauen in serviceorientierte, elektrifizierte Güterbeförderung. Unterstützt durch ein Ladenetzwerk im Gigawatt-Bereich, schließt die Initiative wichtige Infrastrukturlücken, die die Verbreitung von Elektro-Lkw bisher eingeschränkt haben. Die Eröffnung des „Bakersfield Electric Truck Stop“ mit Solarenergieerzeugung, Batteriespeicher und Megawatt-Ladeinfrastruktur bekräftigt die Skalierbarkeit und langfristige Tragfähigkeit von elektrischen „Truck-as-a-Service“-Plattformen.

- Im März 2022 bestellte das amerikanische Startup WattEV 50 Volvo VNR Elektro-Lkw für sein „Truck-as-a-Service“-Modell und unternahm damit einen frühen Schritt in Richtung elektrifizierter Güterverkehrsdienstleistungen. Parallel zur Fahrzeugbereitstellung trägt der Ausbau von Hochleistungsladestationen in ganz Kalifornien zur operativen Einsatzbereitschaft des Elektro-Lkw-Verkehrs bei. Diese Initiative förderte die anfängliche Marktdynamik, indem sie demonstrierte, wie integrierte Fahrzeuge und Ladeinfrastruktur einen praktischen, serviceorientierten Elektro-Güterverkehr ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.