Global Tumor Agnostic Oncology Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.32 Billion

USD

69.72 Billion

2024

2032

USD

22.32 Billion

USD

69.72 Billion

2024

2032

| 2025 –2032 | |

| USD 22.32 Billion | |

| USD 69.72 Billion | |

| % | |

|

Globale Marktsegmentierung für tumoragnostische Onkologiemedikamente nach Medikamententyp (Immun-Checkpoint-Inhibitoren, zielgerichtete Therapien und andere), Indikation (nicht-kleinzelliges Lungenkarzinom (NSCLC), Dickdarmkrebs, Schilddrüsenkrebs, Brustkrebs, Bauchspeicheldrüsenkrebs, solide Tumoren mit NTRK-Fusion und andere), Biomarkertyp (MSI-H/dMMR, NTRK-Genfusion, RET-Genveränderung, BRAF-V600-Mutation und andere), Endverbraucher (Krankenhäuser, Krebsforschungsinstitute, Fachkliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Tumoragnostische Onkologie-Medikamente Marktgröße

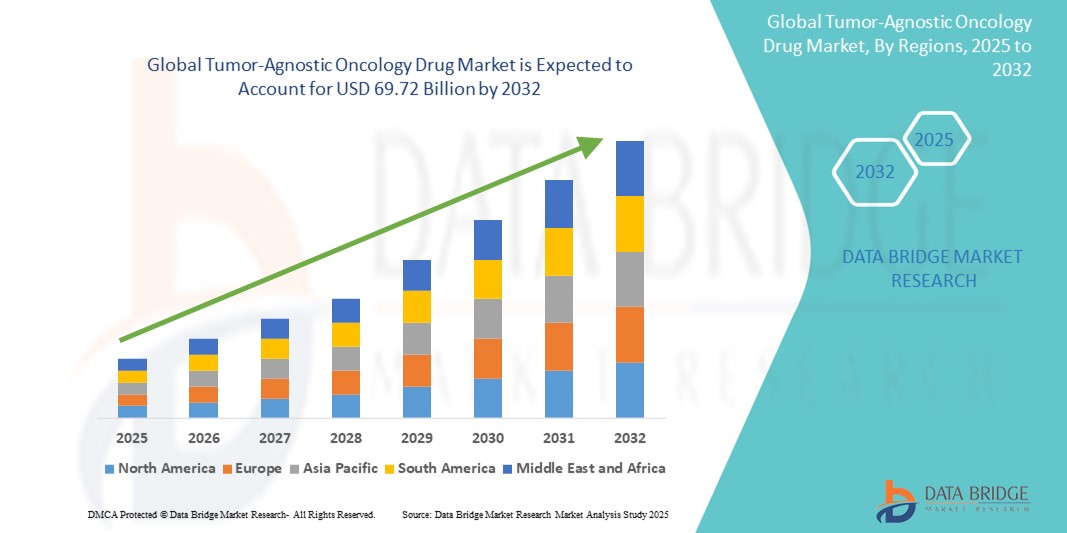

- Der globale Markt für tumoragnostische Onkologiemedikamente hatte im Jahr 2024 ein Volumen von 22,32 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 69,72 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch Fortschritte in der Präzisionsmedizin und die zunehmende Identifizierung relevanter genetischer Biomarker bei verschiedenen Tumorarten vorangetrieben, die personalisiertere Ansätze zur Krebsbehandlung ermöglichen.

- Darüber hinaus beschleunigen zunehmende behördliche Zulassungen, steigende Investitionen in Biomarker-basierte Therapien und die Ausweitung klinischer Studien die Einführung tumoragnostischer Medikamente in allen Gesundheitssystemen. Diese Entwicklungen positionieren tumoragnostische Therapien als einen entscheidenden Paradigmenwechsel in der onkologischen Behandlung und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für tumoragnostische Onkologiemedikamente

- Tumoragnostische Onkologiemedikamente, die auf bestimmte genetische Mutationen oder Biomarker unabhängig von Krebsart oder -ursprung abzielen, werden aufgrund ihrer Präzision, breiten Anwendbarkeit und verbesserten Patientenergebnisse bei mehreren Tumorarten zu einem zentralen Bestandteil der modernen Krebsbehandlung.

- Die wachsende Nachfrage nach tumoragnostischen Therapien ist vor allem auf die zunehmende Verbreitung relevanter Biomarker, steigende Investitionen in die Genomforschung und ein gestiegenes Bewusstsein der Gesundheitsdienstleister für personalisierte, mutationsspezifische Behandlungsmöglichkeiten zurückzuführen.

- Nordamerika dominierte den Markt für tumoragnostische Onkologiemedikamente mit dem größten Umsatzanteil von 47 % im Jahr 2024, unterstützt durch eine fortschrittliche diagnostische Infrastruktur, die frühe Einführung der Präzisionsmedizin und eine robuste regulatorische Unterstützung durch Behörden wie die FDA. In den USA verzeichneten die großen Krebsbehandlungszentren eine signifikante Aufnahme zugelassener tumoragnostischer Medikamente

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für tumoragnostische Onkologiemedikamente sein, da der Zugang zur Gesundheitsversorgung verbessert wird, die Krebsbelastung zunimmt und in Ländern wie China, Japan und Indien zunehmend auf Biomarker-basierte Screenings zurückgegriffen wird.

- Das MSI-H/dMMR-Biomarker-Segment dominierte den Markt für tumoragnostische Onkologie-Medikamente mit einem Anteil von 38,7 % im Jahr 2024, was auf seine breite Erkennung bei mehreren Krebsarten und den klinischen Erfolg der damit verbundenen Immun-Checkpoint-Inhibitoren zurückzuführen ist, die unter tumoragnostischen Indikationen zugelassen sind.

Berichtsumfang und Marktsegmentierung für tumoragnostische Onkologiemedikamente

|

Eigenschaften |

Wichtige Markteinblicke zu tumoragnostischen Onkologiemedikamenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für tumoragnostische Onkologiemedikamente

„Steigende Nachfrage nach Präzisionsonkologie und Biomarker-gesteuerten Therapien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für tumoragnostische Onkologie-Medikamente ist die zunehmende Anwendung der Präzisionsonkologie, unterstützt durch Biomarker-Tests. Dadurch können Behandlungsentscheidungen auf der Grundlage spezifischer genetischer Veränderungen statt des Tumorursprungs getroffen werden. Dieser Paradigmenwechsel verändert die klinischen Ansätze in der Krebsbehandlung und fördert eine personalisierte Therapie für verschiedene Krebsarten.

- So haben Medikamente wie Larotrectinib und Entrectinib ihre Wirksamkeit bei soliden Tumoren mit NTRK-Genfusionen unabhängig von der Tumorlokalisation bewiesen und erhielten die tumorunabhängige FDA-Zulassung. Ebenso war Pembrolizumab das erste Krebsmedikament, das für Tumoren mit MSI-H- oder dMMR-Biomarkern anstelle von ortsspezifischen Kriterien zugelassen wurde.

- Pharmaunternehmen investieren zunehmend in biomarkerbasierte Forschungs- und Entwicklungsprojekte, die sich auf seltene, aber behandelbare Mutationen wie RET, NTRK, BRAF V600 und andere konzentrieren. Dies hat zur Entwicklung der Next-Generation-Sequenzierung (NGS) als Standarddiagnostik geführt und die Identifizierung geeigneter Patienten für tumoragnostische Therapien vereinfacht.

- Akademische Einrichtungen, Biotech-Unternehmen und globale Pharmaunternehmen arbeiten mit Diagnostikunternehmen zusammen, um gemeinsam Begleitdiagnostika zu entwickeln und die klinische Anwendung sowie die behördliche Zulassung zu unterstützen. Diese Integration von Genomik, Diagnostik und Therapie erhöht die Präzision, reduziert den Bedarf an Versuch und Irrtum bei Behandlungen und verbessert die Behandlungsergebnisse.

- Der Trend zu tumoragnostischen Indikationen verändert die Entwicklung onkologischer Medikamente und die regulatorischen Rahmenbedingungen grundlegend. Die zunehmende Zahl klinischer Studien zur Evaluierung einzelner Therapien für verschiedene Krebsarten auf Basis gemeinsamer Biomarker dürfte das Portfolio tumoragnostischer Medikamente in den kommenden Jahren erweitern.

- Dieser Wandel gewinnt in onkologischen Zentren weltweit rasant an Dynamik, da Gesundheitsdienstleister und Patienten nach personalisierteren, wirksameren und genomisch fundierteren Krebsbehandlungsoptionen suchen. Tumoragnostische Medikamente entwickeln sich daher zu einem Eckpfeiler der nächsten Generation von Krebstherapien.

Marktdynamik tumoragnostischer Onkologiemedikamente

Treiber

„Zunehmende Zulassungen und Fokus auf personalisierte Krebsbehandlung“

- Die zunehmende Zulassung tumoragnostischer Therapien, die auf den Erfolg biomarkerspezifischer Arzneimittelstudien zurückzuführen ist, ist ein wichtiger Wachstumsfaktor für den Markt. Zulassungsbehörden wie die US-amerikanische FDA und die EMA unterstützen die Entwicklung tumoragnostischer Medikamente nun aktiv im beschleunigten Verfahren und erkennen den klinischen Wert der gezielten Behandlung molekularer Veränderungen gegenüber der Tumorhistologie an.

- So erhielten beispielsweise Pembrolizumab und Larotrectinib aufgrund ihrer starken, biomarkerbasierten Wirksamkeit bei verschiedenen Tumorarten eine beschleunigte Zulassung. Dies hat einen Präzedenzfall für Pharmaunternehmen geschaffen, klinische Studien für mehrere Tumorarten zu entwickeln, den Marktzugang zu vereinfachen und weitere Innovationen zu fördern.

- Mit zunehmendem Verständnis der Krebsgenomik verlagern Onkologen und Forscher ihre Therapien von organbasierten auf zielgerichtete Ansätze. Dies führt zur Entdeckung neuer Mutationen und therapeutischer Angriffspunkte. Dies erhöht die Nachfrage nach Breitbandmedikamenten, die Patienten unabhängig vom Tumorursprung auf Basis genetischer Signaturen behandeln können.

- Die weltweit steigende Zahl von Krebserkrankungen und die zunehmende Anzahl an Biomarker-Tests erweitern den Patientenkreis für tumoragnostische Medikamente. Diese Entwicklung wird durch steigende Investitionen im Gesundheitswesen, das Bewusstsein der Patienten und die Einführung fortschrittlicher Diagnostik in Industrie- und Entwicklungsländern zusätzlich unterstützt.

Einschränkung/Herausforderung

„Begrenzte Verbreitung von Biomarkern und hohe Entwicklungskosten“

- Trotz ihrer vielversprechenden Wirkung stehen tumoragnostische Medikamente vor Herausforderungen, da bestimmte relevante Biomarker bei verschiedenen Tumorarten selten sind. Dies schränkt die Zahl der in Frage kommenden Patienten ein und erschwert eine breite Anwendung. Die geringe Prävalenz von Fusionen wie NTRK oder RET bedeutet, dass viele tumoragnostische Therapien möglicherweise nur bei einer kleinen Untergruppe von Patienten anwendbar sind.

- Darüber hinaus stellen die hohen Kosten der Next-Generation-Sequenzierung (NGS) und begleitender diagnostischer Tests in Ländern mit niedrigem und mittlerem Einkommen weiterhin ein Hindernis dar, da dort der Zugang zu fortgeschrittener molekularer Diagnostik noch immer eingeschränkt ist.

- Die Arzneimittelentwicklung in diesem Bereich erfordert zudem groß angelegte Genomstudien, klinische Multitumorstudien und komplexe regulatorische Anforderungen. All dies trägt zu hohen Forschungs- und Entwicklungskosten und langen Zeitplänen bei. Beispielsweise müssen für klinische Studien Patienten mit seltenen Biomarkern für verschiedene Krebsarten rekrutiert werden, was die Studienplanung und -rekrutierung erschwert.

- Darüber hinaus können die hohen Preise tumoragnostischer Medikamente die Gesundheitsbudgets belasten und zu Problemen bei der Kostenerstattung führen. Dies kann den Zugang der Patienten beeinträchtigen, insbesondere in Regionen mit eingeschränkter Krankenversicherung oder begrenzter öffentlicher Gesundheitsfinanzierung.

- Die Bewältigung dieser Herausforderungen durch einen breiteren Zugang zu Genomtests, innovative Studiendesigns und eine globale Harmonisierung der Vorschriften wird entscheidend sein, um das volle Potenzial tumoragnostischer Onkologietherapien auszuschöpfen und eine weltweite, gerechte Einführung zu fördern.

Marktumfang für tumoragnostische Onkologiemedikamente

Der Markt ist nach Arzneimitteltyp, Indikation, Biomarkertyp und Endverbraucher segmentiert.

- Nach Arzneimitteltyp

Der Markt für tumoragnostische Onkologiemedikamente ist nach Medikamententyp in Immun-Checkpoint-Inhibitoren, zielgerichtete Therapien und andere unterteilt. Das Segment der Immun-Checkpoint-Inhibitoren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund ihres starken klinischen Erfolgs und ihrer breiten Wirksamkeit bei verschiedenen Tumorarten mit MSI-H- oder dMMR-Biomarkern. Medikamente wie Pembrolizumab haben einen Präzedenzfall für tumoragnostische Indikationen geschaffen und die Akzeptanz in großen Krebsbehandlungszentren weltweit gefördert. Ihre Fähigkeit, das körpereigene Immunsystem zu nutzen und dauerhafte Reaktionen bei verschiedenen Krebsarten zu erzielen, trägt zu ihrer klinischen und kommerziellen Stärke bei.

Das Segment der zielgerichteten Therapien wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die steigende Zulassung von Medikamenten zurückzuführen, die auf seltene Genomveränderungen wie NTRK-, RET- und BRAF-Mutationen abzielen. Die Präzision und Wirksamkeit zielgerichteter Therapien bei genetisch definierten Patientenpopulationen sowie die zunehmende Verfügbarkeit von Begleitdiagnostika beschleunigen die Nachfrage nach diesen Therapien sowohl in Industrie- als auch in Schwellenländern.

- Nach Indikation

Der Markt für tumoragnostische Onkologiemedikamente ist indiziert und unterteilt in nicht-kleinzelliges Lungenkarzinom (NSCLC), Darmkrebs, Schilddrüsenkrebs, Brustkrebs, Bauchspeicheldrüsenkrebs, solide Tumoren mit NTRK-Fusion und weitere. Das Segment der soliden Tumoren mit NTRK-Fusion hatte 2024 den größten Umsatzanteil, unterstützt durch die Zulassung von Therapien wie Larotrectinib und Entrectinib, die sich bei verschiedenen NTRK-Fusions-positiven Tumoren unabhängig von ihrer Herkunft als wirksam erwiesen haben. Die Seltenheit, aber krebsübergreifende Anwendbarkeit von NTRK-Fusionen, gepaart mit günstiger regulatorischer Unterstützung, hat zu einer frühen klinischen Anwendung geführt.

Das Segment des nicht-kleinzelligen Lungenkrebses (NSCLC) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund hierfür sind steigende Inzidenzen, hohe Biomarker-Testraten und eine wachsende Zahl tumoragnostischer Wirkstoffe, die auf bei NSCLC häufig auftretende Mutationen wie RET- und BRAF-Veränderungen abzielen.

- Nach Biomarkertyp

Basierend auf dem Biomarkertyp ist der Markt für tumoragnostische Onkologiemedikamente in MSI-H/dMMR, NTRK-Genfusion, RET-Genveränderung, BRAF-V600-Mutation und andere segmentiert. Das MSI-H/dMMR-Segment hatte im Jahr 2024 mit 38,7 % den größten Marktanteil, was auf seine höhere Prävalenz bei verschiedenen Tumorarten und die frühe Zulassung von Immuntherapien gegen diesen Biomarker zurückzuführen ist. Diese Marker dienen als Schlüsselindikatoren für die Eignung von Checkpoint-Inhibitoren und tragen zu einer breiten klinischen Akzeptanz bei.

Das Segment der NTRK-Genfusionen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Verfügbarkeit von NGS-Diagnostika und die steigende Zahl klinischer Studien zu diesem Biomarker zurückzuführen. Obwohl selten, kommen NTRK-Fusionen bei verschiedenen Tumorarten vor, was diesem Segment eine schnelle Expansion in allen Krebsindikationen ermöglicht.

- Nach Endbenutzer

Der Markt für tumoragnostische Onkologiemedikamente ist nach Endverbraucher segmentiert in Krankenhäuser, Krebsforschungsinstitute, Fachkliniken, ambulante Operationszentren und weitere. Das Krankenhaussegment dominierte den Markt im Jahr 2024, unterstützt durch seine zentrale Rolle in der onkologischen Behandlung, die Infrastruktur für fortschrittliche Diagnostik und den Zugang zu den neuesten zugelassenen Therapien. Krankenhäuser sind in der Regel die erste Anlaufstelle für Biomarkertests und die Eignungsfeststellung tumoragnostischer Medikamente.

Das Segment der Krebsforschungsinstitute dürfte im Prognosezeitraum die höchste Wachstumsrate verzeichnen. Dies ist auf steigende Investitionen in klinische Studien, Genomforschung und die Zusammenarbeit mit Pharmaunternehmen für einen frühen Zugang zu innovativen Therapien zurückzuführen. Diese Einrichtungen spielen eine entscheidende Rolle bei der Entwicklung tumorunabhängiger Medikamente und der frühzeitigen Patientenrekrutierung für Präzisions-Onkologieprogramme.

Regionale Analyse des Marktes für tumoragnostische Onkologiemedikamente

- Nordamerika dominierte den Markt für tumoragnostische Onkologiemedikamente mit dem größten Umsatzanteil von 47 % im Jahr 2024, unterstützt durch eine fortschrittliche diagnostische Infrastruktur, die frühe Einführung der Präzisionsmedizin und eine robuste regulatorische Unterstützung durch Behörden wie die FDA. In den USA verzeichneten die großen Krebsbehandlungszentren eine signifikante Aufnahme zugelassener tumoragnostischer Medikamente

- Patienten und Ärzte in der Region bevorzugen zunehmend tumoragnostische Therapien aufgrund ihrer zielgerichteten Wirksamkeit, der Fähigkeit, seltene Mutationen bei verschiedenen Krebsarten zu behandeln, und der Unterstützung durch Begleitdiagnostik, die Behandlungsentscheidungen vereinfacht.

- Diese breite Akzeptanz wird durch proaktive regulatorische Rahmenbedingungen (z. B. FDA-Zulassungen), robuste pharmazeutische Pipelines und ein hohes Bewusstsein unter Onkologen weiter unterstützt, wodurch tumoragnostische Medikamente als wichtiger Bestandteil der modernen Krebsbehandlung sowohl im akademischen als auch im kommunalen Gesundheitswesen positioniert werden.

Einblicke in den US-Markt für tumoragnostische Onkologiemedikamente

Der US-Markt für tumoragnostische Onkologie-Medikamente erzielte 2024 mit 87 % den größten Umsatzanteil in Nordamerika. Dies ist auf die frühe Einführung der Präzisionsmedizin und die starke klinische Akzeptanz von FDA-zugelassenen tumoragnostischen Therapien zurückzuführen. Das US-Gesundheitssystem ist bei genetischen Tests und biomarkerbasierten Behandlungen weit fortgeschritten und ermöglicht so einen breiteren Zugang zu personalisierter Krebsbehandlung. Umfangreiche klinische Studien, Patientenvertretung und unterstützende Erstattungsrahmen beschleunigen das Marktwachstum zusätzlich und positionieren die USA als weltweit führenden Anbieter von Innovationen in der tumoragnostischen Onkologie.

Einblicke in den europäischen Markt für tumoragnostische Onkologiemedikamente

Der europäische Markt für tumoragnostische Onkologiemedikamente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf verstärkte Genomtests, die regulatorische Offenheit für tumoragnostische Zulassungen und einen zunehmenden Fokus auf individualisierte Krebstherapien zurückzuführen. Die Gesundheitssysteme der Region integrieren zunehmend biomarkerbasierte Behandlungspfade, unterstützt durch die Zusammenarbeit zwischen Pharmaunternehmen und Diagnostikfirmen. In wichtigen Märkten ist Wachstum in Onkologiezentren zu beobachten, wo tumoragnostische Medikamente im Rahmen moderner Präzisionsmedizinprogramme eingesetzt werden.

Einblicke in den britischen Markt für tumoragnostische Onkologiemedikamente

Der britische Markt für tumoragnostische Onkologiemedikamente wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies wird durch den Schwerpunkt des National Health Service auf personalisierte Krebsbehandlung und den erweiterten Zugang zu genomischen Screenings unterstützt. Bemühungen von Organisationen wie Genomics England, die Gesamtgenomsequenzierung in die Krebsbehandlung zu integrieren, erleichtern die Früherkennung therapierelevanter Mutationen. Zusammen mit dem steigenden öffentlichen Bewusstsein und einem starken Forschungsökosystem positionieren diese Initiativen Großbritannien als wachsenden Markt für tumoragnostische Therapien.

Markteinblicke für tumoragnostische Onkologiemedikamente in Deutschland

Der deutsche Markt für tumoragnostische Onkologiemedikamente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch einen hohen Standard in der Krebsbehandlung, die frühzeitige Einführung molekularer Diagnostik und ein gut finanziertes Gesundheitssystem unterstützt. Deutschlands starke Biotech- und Pharmalandschaft beschleunigt die Verfügbarkeit von Begleitdiagnostika und innovativen Behandlungen. Mit zunehmender Vertrautheit der Ärzte und dem Zugang der Patienten zu fortschrittlichen Therapien gewinnen tumoragnostische Medikamente sowohl in Universitätskliniken als auch in spezialisierten onkologischen Kliniken an Bedeutung.

Einblicke in den Markt für tumoragnostische Onkologiemedikamente im asiatisch-pazifischen Raum

Der Markt für tumoragnostische Onkologiemedikamente im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 26,8 % wachsen. Dies ist auf die steigende Krebsinzidenz, verbesserte Möglichkeiten für Genomtests und positive Gesundheitsreformen zurückzuführen. Länder wie China, Japan und Indien investieren massiv in die Präzisionsonkologie. Staatlich geförderte Initiativen fördern Frühdiagnosen und biomarkergestützte Behandlungen. Die zunehmende Verfügbarkeit von NGS-Technologien und pharmazeutische Partnerschaften machen tumoragnostische Therapien in der gesamten Region zugänglicher.

Einblicke in den japanischen Markt für tumoragnostische Onkologiemedikamente

Der japanische Markt für tumoragnostische Onkologiemedikamente gewinnt aufgrund der führenden Rolle des Landes in der Krebsforschung, der alternden Bevölkerung und des Engagements für Präzisionsmedizin an Dynamik. Die Zulassung und Integration von Medikamenten wie Entrectinib und Pembrolizumab in tumoragnostischen Umgebungen spiegelt eine regulatorische und klinische Verschiebung hin zu mutationsspezifischen Therapien wider. Der weit verbreitete Einsatz fortschrittlicher Diagnostik und die Integration in nationale Krebsbehandlungsrichtlinien treiben das Marktwachstum sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen voran.

Einblicke in den indischen Markt für tumoragnostische Onkologiemedikamente

Der indische Markt für tumoragnostische Onkologiemedikamente hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch eine wachsende Mittelschicht, die Ausweitung der onkologischen Infrastruktur und die zunehmende Erschwinglichkeit genomischer Tests. Angesichts der hohen Krebsbelastung und des steigenden Bewusstseins für Biomarker-gezielte Therapien entwickelt sich Indien schnell zu einem Schlüsselmarkt für tumoragnostische Medikamente. Die Entstehung lokaler Genomtestlabore, staatlich geförderter Gesundheitsprogramme und strategischer Partnerschaften mit globalen Pharmaunternehmen fördern den Zugang und die Akzeptanz in Ballungszentren und Großstädten.

Marktanteil tumoragnostischer Onkologiemedikamente

Die Branche der tumoragnostischen Onkologiemedikamente wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Merck & Co., Inc. (USA)

- Bayer AG (Deutschland)

- Eisai Co., Ltd. (Japan)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Blueprint Medicines Corporation (USA)

- GSK plc (Großbritannien)

- Takeda Pharmaceutical Company Limited (Japan)

- Bristol-Myers Squibb Company (USA)

- Foundation Medicine, Inc. (USA)

- Daiichi Sankyo Company, Limited (Japan)

- Genentech, Inc. (USA)

- Amgen Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Illumina, Inc. (USA)

- Tempus Labs, Inc. (USA)

- Guardant Health, Inc. (USA)

- Exact Sciences Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für tumoragnostische Onkologiemedikamente?

- Im Mai 2024 gab Roche den Beginn einer globalen klinischen Phase-III-Studie zur Evaluierung seiner neuartigen tumoragnostischen Therapie Rozartinib bekannt, die auf RET-Genfusionen in verschiedenen soliden Tumoren abzielt. Die Studie markiert einen bedeutenden Schritt zur Erweiterung des Präzisionsonkologie-Portfolios des Unternehmens und unterstreicht den strategischen Fokus auf die Entwicklung von Behandlungen, die auf molekularen Veränderungen statt auf dem Tumorursprung basieren. Dieser Schritt stärkt Roches Führungsrolle im tumoragnostischen Bereich und sein Engagement, seltene onkogene Treiber durch innovative Therapeutika zu adressieren.

- Im März 2024 startete die Bayer AG in Zusammenarbeit mit ausgewählten onkologischen Zentren in Europa und Asien ein erweitertes Zugangsprogramm für Vitrakinib, ihren NTRK-Inhibitor. Ziel der Initiative ist es, Patienten mit fortgeschrittenen soliden Tumoren mit NTRK-Fusionen und eingeschränkten Therapieoptionen frühzeitig Zugang zu einer Behandlung zu ermöglichen. Diese Entwicklung unterstreicht Bayers Engagement für einen erweiterten Zugang zu Präzisionsmedikamenten und die gleichzeitige Erfassung von Praxisdaten zur Unterstützung regulatorischer Prozesse und zukünftiger Zulassungen.

- Im Februar 2024 gab Foundation Medicine, Inc., eine Tochtergesellschaft von Roche, die Einführung eines auf Next-Generation-Sequencing (NGS) basierenden umfassenden genomischen Profilierungstests (CGP) bekannt, der speziell zur Unterstützung der tumoragnostischen Therapieauswahl entwickelt wurde. Der Test identifiziert wichtige Biomarker wie MSI-H-, NTRK-, RET- und BRAF-Mutationen und ermöglicht so eine effizientere Patientenstratifizierung für zielgerichtete Therapien. Dieser Fortschritt unterstreicht die wachsende Bedeutung diagnostischer Innovationen für die klinische Umsetzung tumoragnostischer Behandlungen.

- Im Januar 2024 berichteten Eisai Co., Ltd. und Merck & Co., Inc. gemeinsam über vielversprechende Ergebnisse der LEAP-101-Studie zur Kombination von Lenvatinib und Pembrolizumab bei Patienten mit soliden Tumoren mit MSI-H- oder dMMR-Mutationen. Die Daten zeigten ein dauerhaftes Ansprechen bei verschiedenen Tumorarten und unterstützen damit weitere Zulassungsanträge für eine tumoragnostische Indikation. Diese Zusammenarbeit verstärkt den Trend zu Kombinationstherapien als Strategie zur Verbesserung der Behandlungswirksamkeit in genetisch definierten Populationen.

- Im Dezember 2023 erhielt die Blueprint Medicines Corporation den Fast-Track-Status der FDA für ihr Prüfpräparat BLU-945, das auf Resistenzmutationen bei RET-veränderten Krebsarten abzielt. Das Unternehmen erforscht tumoragnostische Anwendungen der Therapie, basierend auf Daten aus der Frühphase, die Aktivität bei verschiedenen RET-bedingten Tumorarten zeigen. Diese Anerkennung durch die FDA unterstreicht die wachsende Dynamik zielgerichteter Therapien mit pankarzinomspezifischer Anwendbarkeit und unterstützt die beschleunigte Entwicklung für Patientengruppen mit hohem Behandlungsbedarf.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.