Global Ultra Low Alpha Metal Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.94 Billion

USD

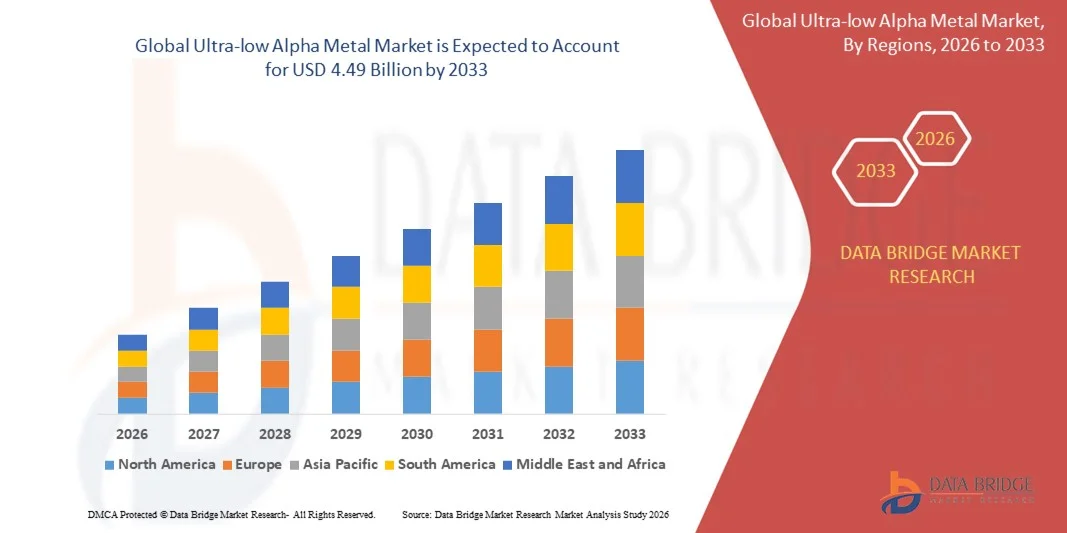

4.49 Billion

2025

2033

USD

1.94 Billion

USD

4.49 Billion

2025

2033

| 2026 –2033 | |

| USD 1.94 Billion | |

| USD 4.49 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Metalle mit ultraniedrigem Alpha-Anteil nach Produkt (Zinn mit ultraniedrigem Alpha-Anteil, Zinnlegierungen mit ultraniedrigem Alpha-Anteil, Bleilegierungen mit ultraniedrigem Alpha-Anteil und bleifreie Legierungen mit ultraniedrigem Alpha-Anteil) und Endverbraucherbranche (Luftfahrt, Automobilindustrie, Elektronik, Medizintechnik, Telekommunikation und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Metalle mit extrem niedrigem Alpha-Wert

- Der globale Markt für Metalle mit extrem niedrigem Alpha-Gehalt hatte im Jahr 2025 einen Wert von 1,94 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,49 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,05 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochreinen Metallen in der Halbleiter-, Luft- und Raumfahrt- sowie Nuklearindustrie angetrieben, wo eine minimale Alphateilchenemission entscheidend für Leistungsfähigkeit und Zuverlässigkeit ist.

- Die zunehmende Verwendung von Metallen mit extrem niedrigem Alpha-Wert in der modernen Elektronik, in Anwendungen für saubere Energie und in Präzisionsinstrumenten treibt die Marktexpansion weiter voran, unterstützt durch fortlaufende technologische Innovationen und strengere Qualitätsstandards.

Marktanalyse für Metalle mit extrem niedrigem Alpha-Wert

- Der Markt verzeichnet einen Nachfrageanstieg seitens der Halbleiterfertigung, wo Metalle mit extrem niedrigem Alpha-Wert unerlässlich sind, um Soft Errors zu minimieren und die Zuverlässigkeit der Bauelemente zu verbessern.

- Die zunehmenden Anwendungen in der Kernenergie, der Luft- und Raumfahrt sowie bei Präzisionsinstrumenten tragen weltweit zur stetigen Verbreitung dieser Metalle bei, da die Industrie nach Werkstoffen mit außergewöhnlicher Reinheit und Stabilität sucht.

- Nordamerika dominierte 2025 den Markt für Metalle mit ultra-niedrigem Alpha-Wert und erzielte den größten Umsatzanteil. Treiber dieser Entwicklung waren die steigende Nachfrage nach hochreinen Metallen in der Halbleiter-, Luft- und Raumfahrt- sowie Nuklearindustrie sowie erhöhte Investitionen in die Fertigung fortschrittlicher Elektronik.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Markt für ultra-niedrige Alpha-Metalle verzeichnen , angetrieben durch die steigende Nachfrage aus aufstrebenden Elektronik- und Halbleitermärkten, die expandierende industrielle Basis und unterstützende Regierungsinitiativen zur Förderung des technologischen Fortschritts.

- Das Segment der Zinnprodukte mit ultraniedrigem Alpha-Gehalt erzielte 2025 den größten Marktanteil, bedingt durch seine entscheidenden Anwendungen in der Halbleiter- und Elektronikfertigung. Zinn mit ultraniedrigem Alpha-Gehalt zeichnet sich durch außergewöhnliche Reinheit, Stabilität und minimale radioaktive Kontamination aus und eignet sich daher hervorragend für Waferhandhabungs-, Beschichtungs- und Verpackungsverfahren.

Berichtsumfang und Marktsegmentierung für Metalle mit extrem niedrigem Alpha-Wert

|

Attribute |

Wichtigste Markteinblicke in Metalle mit extrem niedrigem Alpha-Wert |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Metalle mit extrem niedrigem Alpha-Wert

Steigende Nachfrage nach Metallen mit extrem niedrigem Alpha-Wert in Halbleiter- und Elektronikanwendungen

- Die zunehmende Verwendung von Metallen mit extrem niedriger α-Strahlung revolutioniert die Elektronik- und Halbleiterindustrie, indem sie Materialien mit extrem geringer radioaktiver Kontamination bereitstellt. Diese Metalle reduzieren Fehler in empfindlichen Bauelementen wie Speicherchips, Prozessoren und hochpräzisen Instrumenten und verbessern so die Zuverlässigkeit und Lebensdauer der Produkte. Die steigende Abhängigkeit von Hochleistungselektronik in Branchen wie Rechenzentren, Luft- und Raumfahrt sowie Medizintechnik treibt die Verbreitung dieser Metalle weiter voran und macht sie für kritische Anwendungen unverzichtbar.

- Die hohe Nachfrage nach Metallen mit extrem niedrigem Alpha-Wert in der modernen Mikroelektronik und in Reinraumumgebungen beschleunigt den Einsatz hochreiner Metallbleche, -folien und -beschichtungen. Diese Materialien sind insbesondere in der Halbleiterfertigung, der nuklearen Instrumentierung und der Luft- und Raumfahrtelektronik von entscheidender Bedeutung, da sie optimale Leistung und Sicherheit gewährleisten. Hersteller setzen zunehmend auf Metalle mit extrem niedrigem Alpha-Wert, um Defekte zu minimieren und den Durchsatz zu maximieren, insbesondere bei der Wafer-Level-Verarbeitung und der hochdichten Verpackung.

- Die Erschwinglichkeit, hohe Reinheit und Konsistenz moderner Metalle mit extrem niedrigem Alpha-Gehalt machen sie sowohl für industrielle als auch für Forschungsanwendungen attraktiv. Hersteller profitieren von weniger Defekten, verbesserter Ausbeute und der Einhaltung strenger Industriestandards. Darüber hinaus prädestinieren die thermische Stabilität und die mechanische Robustheit dieser Metalle sie für Halbleiterbauelemente der nächsten Generation sowie für hochzuverlässige Komponenten in der Luft- und Raumfahrt sowie im Verteidigungsbereich.

- Beispielsweise berichteten im Jahr 2023 mehrere Halbleiterhersteller in Nordamerika und Europa von einer verbesserten Chipzuverlässigkeit und reduzierten Fehlerraten nach der Integration von Metallkomponenten mit extrem niedrigem Alpha-Wert in die Waferhandhabungs- und Verpackungsverfahren. Diese Integration ermöglichte zudem die Entwicklung kleinerer, schnellerer und energieeffizienterer Bauelemente und unterstützte damit den Trend zur Miniaturisierung und höheren Rechenleistung.

- Während die Verwendung von Metallen mit extrem niedrigem Alpha-Wert weiter zunimmt, hängt das Marktwachstum von kontinuierlicher Forschung und Entwicklung, Qualitätskontrolle und Skalierbarkeit ab. Unternehmen müssen sich auf Materialinnovationen, präzise Produktionsprozesse und lokale Lieferketten konzentrieren, um die steigende Nachfrage optimal zu nutzen. Die fortlaufende Zusammenarbeit zwischen Metallproduzenten und Endverbrauchern ist ebenfalls entscheidend, um aufkommende Branchenanforderungen zu erfüllen und eine nahtlose Integration in moderne elektronische Systeme zu gewährleisten.

Marktdynamik von Metallen mit extrem niedrigem Alpha

Treiber

Zunehmende Verbreitung in der Halbleiter-, Luft- und Raumfahrt- sowie Nuklearindustrie

- Die steigende Nachfrage nach hochzuverlässigen und kontaminationsfreien Materialien in der Halbleiter-, Luft- und Raumfahrt- sowie Nukleartechnik treibt den Einsatz von Metallen mit ultraniedrigem Alpha-Wert voran. Diese Metalle tragen dazu bei, Fehler zu vermeiden und die Leistung kritischer elektronischer Systeme zu verbessern. Die zunehmende technologische Komplexität in Anwendungen der KI, des IoT und der Weltraumforschung verstärkt die Abhängigkeit von Metallen mit ultraniedrigem Alpha-Wert hinsichtlich Präzision und Langlebigkeit zusätzlich.

- Industrien setzen verstärkt auf Metalle mit extrem niedrigem Alpha-Wert, um strenge regulatorische Standards zu erfüllen und die langfristige Zuverlässigkeit ihrer Produkte zu gewährleisten. Der zunehmende Einsatz fortschrittlicher Elektronik in den Bereichen Verteidigung, Luft- und Raumfahrt fördert deren breitere Anwendung. Verbesserte Qualitätssicherung und strenge Testverfahren ermutigen Unternehmen, Metalle mit extrem niedrigem Alpha-Wert in ihren Produktionslinien für hochzuverlässige Produkte zu standardisieren.

- Technologische Fortschritte bei der Reinigung, Beschichtung und Metallverarbeitung ermöglichen es Herstellern, Metalle mit extrem niedrigem Alpha-Wert, höherer Gleichmäßigkeit und geringeren Defektraten herzustellen. Dies treibt die Marktexpansion in Hightech-Branchen voran. Die Integration dieser Metalle in Halbleiterbauelemente der nächsten Generation und fortschrittliche Gehäuselösungen fördert darüber hinaus Innovationen in der Elektronik und Messtechnik.

- Beispielsweise integrierten im Jahr 2022 mehrere Hersteller von Luft- und Raumfahrtkomponenten in Europa und den USA Metalllegierungen mit extrem niedrigem Alpha-Wert in Satellitensysteme und Avionik, wodurch Leistung und Betriebssicherheit verbessert wurden. Die Werkstoffe trugen außerdem zu längeren Missionszeiten und einem geringeren Wartungsaufwand bei und unterstrichen somit ihren Wert für anspruchsvolle Anwendungen in der Luft- und Raumfahrt.

- Die Nachfrage der Industrie ist zwar ein wichtiger Markttreiber, doch kontinuierliche Innovation, Materialstandardisierung und Kostenoptimierung sind unerlässlich, um das Wachstum aufrechtzuerhalten und den sich wandelnden Anforderungen hochpräziser Anwendungen gerecht zu werden. Die Zusammenarbeit mit Forschungseinrichtungen, die Einhaltung von Umweltstandards und die Anwendung skalierbarer Fertigungsmethoden sind entscheidend, um das Marktpotenzial voll auszuschöpfen.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und komplexe Fertigungsprozesse

- Die hohen Kosten für die Herstellung von Metallen mit extrem niedrigem Alpha-Wert, einschließlich Reinigung, Legierung und Präzisionsfertigung, schränken die Anwendung bei kleineren Herstellern und in Schwellenländern ein. Die Kosten stellen weiterhin ein erhebliches Hindernis für eine breite Anwendung dar. Der Bedarf an Spezialausrüstung und Reinraumanlagen erhöht zudem die Betriebskosten und die Produktionskomplexität.

- In vielen Regionen erschwert der eingeschränkte Zugang zu modernen Produktionsanlagen und Fachkräften die kontinuierliche Herstellung von Metallen mit extrem niedriger Alpha-Zahl. Dies reduziert die Verfügbarkeit und verzögert die Lieferungen an kritische Industrien. Darüber hinaus verlängern strenge Qualitätskontrollmaßnahmen und Anforderungen an die Prozessvalidierung die Produktionszeiten und erhöhen den Ressourcenbedarf.

- Engpässe in der Lieferkette, darunter die Knappheit hochreiner Rohstoffe und Spezialausrüstung, schränken die Verfügbarkeit von Metallen mit extrem niedrigem Alpha-Gehalt in bestimmten Regionen zusätzlich ein. Produktionsverzögerungen können Halbleiter-, Luft- und Raumfahrt- sowie Kernkraftprojekte beeinträchtigen. Geopolitische Faktoren und Handelsbeschränkungen für Rohstoffe können die Versorgungsunsicherheiten weiter verschärfen und zusätzliche Herausforderungen für die Hersteller schaffen.

- Beispielsweise berichteten 2023 mehrere Halbleiterfabriken in Asien von Schwierigkeiten bei der Beschaffung von Metallfolien mit extrem niedrigem Alpha-Wert aufgrund hoher Kosten und begrenzter Lieferantennetzwerke, was sich auf die Produktionszeiten auswirkte. Die Hersteller mussten Sicherheitsbestände aufbauen und Strategien mit zwei Lieferanten einführen, was die Bedeutung einer resilienten Lieferkette in diesem Sektor unterstreicht.

- Während sich Fertigungstechnologien stetig weiterentwickeln, bleibt die Bewältigung von Kosten-, Verfügbarkeits- und Lieferkettenkomplexitäten entscheidend. Marktteilnehmer müssen sich auf effiziente Produktionsmethoden, strategische Beschaffung und globale Vertriebsnetze konzentrieren, um langfristiges Wachstumspotenzial zu erschließen. Investitionen in Automatisierung, Prozessoptimierung und Mitarbeiterschulungen sind ebenfalls unerlässlich, um bestehende Hindernisse zu überwinden und die Marktexpansion nachhaltig zu gestalten.

Marktumfang für Metalle mit extrem niedrigem Alpha-Wert

Der Markt ist nach Produkt und Endverbraucherbranche segmentiert.

- Nebenprodukt

Basierend auf den Produkteigenschaften ist der Markt für Metalle mit ultraniedrigem Alpha-Wert in ultraniedriges Alpha-Zinn, ultraniedrige Alpha-Zinnlegierungen, ultraniedrige Alpha-Bleilegierungen und ultraniedrige Alpha-bleifreie Legierungen unterteilt. Das Segment ultraniedriges Alpha-Zinn erzielte 2025 den größten Marktanteil, was auf seine entscheidenden Anwendungen in der Halbleiter- und Elektronikfertigung zurückzuführen ist. Ultraniedriges Alpha-Zinn zeichnet sich durch außergewöhnliche Reinheit, Stabilität und minimale radioaktive Kontamination aus und eignet sich daher hervorragend für Waferhandhabungs-, Beschichtungs- und Verpackungsverfahren.

Das Segment der bleifreien Legierungen mit extrem niedrigem Alpha-Wert wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach umweltfreundlichen und RoHS-konformen Materialien für hochpräzise Elektronik- und Luftfahrtanwendungen. Bleifreie Legierungen bieten vergleichbare Leistung wie herkömmliche bleihaltige Metalle und erfüllen gleichzeitig strenge regulatorische Standards. Dies fördert ihren Einsatz in der Halbleiterfertigung, der Medizintechnik und der Telekommunikation.

- Nach Endverbraucherbranche

Basierend auf den Endverbraucherbranchen ist der Markt in Luftfahrt, Automobilindustrie, Elektronik, Medizintechnik, Telekommunikation und Sonstige unterteilt. Das Segment Elektronik erzielte 2025 den größten Umsatzanteil, was auf den weitverbreiteten Einsatz von Metallen mit extrem niedriger Alpha-Zahl in Halbleitern, Speicherchips, Prozessoren und hochentwickelten Messgeräten zurückzuführen ist. Diese Metalle tragen dazu bei, Soft Errors zu reduzieren, die Zuverlässigkeit von Bauelementen zu verbessern und eine langfristige Betriebssicherheit zu gewährleisten.

Der Luftfahrtsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Integration von Metallen mit extrem niedriger Alpha-Zahl in Luft- und Raumfahrtkomponenten, Avionik und Satellitensystemen. Hohe Zuverlässigkeit, Reinheit und die Einhaltung strenger Sicherheitsstandards machen diese Metalle unverzichtbar für Anwendungen in der Luft- und Raumfahrt und unterstützen die Marktexpansion sowohl im zivilen als auch im militärischen Luftfahrtsektor.

Regionale Analyse des Marktes für Metalle mit extrem niedrigem Alpha-Wert

- Nordamerika dominierte 2025 den Markt für Metalle mit ultra-niedrigem Alpha-Wert und erzielte den größten Umsatzanteil. Treiber dieser Entwicklung waren die steigende Nachfrage nach hochreinen Metallen in der Halbleiter-, Luft- und Raumfahrt- sowie Nuklearindustrie sowie erhöhte Investitionen in die Fertigung fortschrittlicher Elektronik.

- Die Industrie in der Region schätzt die geringe Radioaktivität, die hohe Zuverlässigkeit und die überlegene Leistungsfähigkeit von Metallen mit extrem niedriger Alpha-Strahlung für Präzisionsinstrumente und empfindliche elektronische Geräte sehr.

- Diese breite Anwendung wird zusätzlich durch eine starke F&E-Infrastruktur, etablierte Produktionsanlagen und die Präsenz wichtiger Endverbraucherbranchen unterstützt, wodurch sich Metalle mit ultra-niedrigem Alpha-Wert als kritische Werkstoffe für industrielle und Forschungsanwendungen etablieren.

Einblick in den US-amerikanischen Markt für Metalle mit extrem niedrigem Alpha-Wert

Der US-amerikanische Markt für Metalle mit extrem niedrigem Alpha-Wert erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch das Wachstum der Halbleiter- und Luft- und Raumfahrtindustrie. Unternehmen priorisieren zunehmend den Einsatz von Metallen mit extrem niedrigem Alpha-Wert, um Fehler in hochpräzisen Geräten zu reduzieren und strenge Industriestandards zu erfüllen. Der Trend zu miniaturisierter Elektronik, fortschrittlichen Chip-Gehäusen und hochzuverlässigen Luft- und Raumfahrtsystemen treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die starke staatliche Förderung von Hightech-Fertigung und Weltraumforschung maßgeblich zur Verbreitung von Metallen mit extrem niedrigem Alpha-Wert in den USA bei.

Einblick in den europäischen Markt für Metalle mit extrem niedrigem Alpha-Wert

Der europäische Markt für Metalle mit extrem niedrigem Alpha-Wert wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber ist die steigende Nachfrage nach kontaminationsfreien Werkstoffen in der Luft- und Raumfahrt, der Nuklearindustrie und der Elektronik. Der Fokus der Region auf Präzisionstechnik, hohe Qualitätsstandards und Innovation fördert die Akzeptanz dieser Werkstoffe. Europäische Industrien schätzen zudem die Zuverlässigkeit, Langzeitstabilität und die Einhaltung regulatorischer Vorgaben, die Metalle mit extrem niedrigem Alpha-Wert bieten. Der Markt verzeichnet ein bemerkenswertes Wachstum in den Bereichen Elektronik, Medizin und Telekommunikation. Die Metalle werden sowohl in neue Systeme als auch in hochzuverlässige Ersatzteile integriert.

Einblick in den britischen Markt für Metalle mit extrem niedrigem Alpha-Wert

Der britische Markt für Metalle mit extrem niedriger Alpha-Zahl wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung in der Halbleiter-, Luft- und Raumfahrtindustrie sowie in der Forschung. Der verstärkte Fokus auf fortschrittliche Elektronik, fehlerarme Messtechnik und hochpräzise Fertigung fördert die Akzeptanz dieser Technologien. Das starke Forschungs- und Entwicklungsökosystem Großbritanniens sowie seine robuste industrielle Infrastruktur tragen weiterhin zum Marktwachstum bei.

Einblick in den deutschen Markt für Metalle mit extrem niedrigem Alpha-Wert

Der deutsche Markt für Metalle mit ultraniedriger Alpha-Zahl wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die hohe Nachfrage in der Luft- und Raumfahrt, der Nuklearindustrie und der Industrieelektronik. Deutschlands gut ausgebaute Infrastruktur, die Expertise im Präzisionsbau und der Fokus auf Qualität und Sicherheit fördern die Marktexpansion. Auch die Integration von Metallen mit ultraniedriger Alpha-Zahl in hochzuverlässige Systeme und Forschungsanwendungen gewinnt zunehmend an Bedeutung, da die Industrie auf fehlerfreie und kontaminationsarme Materialien setzt, um strenge Normen zu erfüllen.

Einblick in den asiatisch-pazifischen Markt für Metalle mit extrem niedrigem Alpha-Wert

Der Markt für Metalle mit extrem niedriger Alpha-Zahl im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Industrialisierung, die steigende Halbleiterfertigung und technologische Fortschritte in Ländern wie China, Japan, Südkorea und Indien. Die wachsenden Elektronik-, Luft- und Raumfahrt- sowie Nuklearsektoren der Region, unterstützt durch staatliche Initiativen für fortschrittliche Fertigung, treiben die Nachfrage an. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem wichtigen Produktionszentrum für Metalle mit extrem niedriger Alpha-Zahl und verbessert so deren Erschwinglichkeit und Verfügbarkeit für eine breitere industrielle Basis.

Einblick in den japanischen Markt für Metalle mit extrem niedrigem Alpha-Wert

Der japanische Markt für Metalle mit extrem niedriger Alpha-Aktivität dürfte aufgrund der hochtechnologischen Fertigungskultur des Landes, der steigenden Elektronikproduktion und der Entwicklung im Luft- und Raumfahrtsektor von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Industrien priorisieren Metalle mit geringer Radioaktivität für hochpräzise Anwendungen, und die Integration in fortschrittliche Halbleiter- und Instrumentierungssysteme treibt das Wachstum weiter an. Darüber hinaus fördern die alternde Belegschaft und der Fokus auf automatisierte, hochzuverlässige Produktion die Verwendung von Metallen mit extrem niedriger Alpha-Aktivität sowohl in der Industrie als auch in der Forschung.

Einblick in den chinesischen Markt für Metalle mit extrem niedrigem Alpha-Wert

Der chinesische Markt für Metalle mit ultraniedrigem Alpha-Gehalt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die expandierende Halbleiter-, Elektronik- und Luftfahrtindustrie des Landes zurückzuführen. China zählt zu den größten Märkten für hochreine Materialien, und Metalle mit ultraniedrigem Alpha-Gehalt finden zunehmend Anwendung in Präzisionsinstrumenten, Chip-Gehäusen und der Raumfahrt. Der Trend zu fortschrittlicher Fertigung, intelligenter Elektronik und hochzuverlässigen Systemen sowie die starke inländische Fertigungsindustrie sind Schlüsselfaktoren für das Marktwachstum in China.

Ultraniedriger Marktanteil von Alpha-Metall

Die Branche der Metalle mit extrem niedrigem Alpha-Wert wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

Hier ist die überarbeitete Liste im gewünschten Format:

• Tech Resources Limited (GB)

• Honeywell International Inc. (USA)

• Indium Corporation (USA)

• Pure Technologies Ltd (GB)

• Mitsubishi Chemical Holdings Corporation (Japan)

• MacDermid Alpha Electronics Solutions (USA)

• DUKSAN Holdings (Südkorea)

• JMC Advanced Materials (USA)

• Materion Corporation (USA)

• Heraeus Group (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Metalle mit ultraniedrigem Alpha-Wert

- Im August 2025 brachte die Kurt J. Lesker Company (USA) eine neue Produktlinie von Metallen mit extrem niedrigem Alpha-Gehalt für die Halbleiterindustrie auf den Markt. Diese Entwicklung stärkt das Produktportfolio des Unternehmens und trägt der steigenden Nachfrage nach hochreinen Materialien in der Halbleiterfertigung Rechnung. Durch das Angebot spezialisierter Produkte positioniert sich das Unternehmen, um einen größeren Marktanteil zu gewinnen, die betriebliche Effizienz seiner Kunden zu steigern und seinen Ruf als Innovationsführer im Bereich Präzisionsmaterialien zu festigen. Dies wirkt sich positiv auf die Wettbewerbsfähigkeit und das Wachstum des Unternehmens aus.

- Im September 2025 schloss die Mitsubishi Materials Corporation (Japan) eine strategische Partnerschaft mit einem führenden Technologieunternehmen, um nachhaltige Produktionsmethoden für Metalle mit extrem niedrigem Alpha-Gehalt zu entwickeln. Diese Initiative konzentriert sich auf die Reduzierung von Abfall und Energieverbrauch bei gleichzeitiger Integration fortschrittlicher Technologien in die Fertigung. Die Zusammenarbeit unterstreicht das Engagement des Unternehmens für umweltfreundliche Lösungen, setzt potenziell neue Branchenstandards und stärkt seine Wettbewerbsposition im umweltbewussten Markt für Metalle mit extrem niedrigem Alpha-Gehalt.

- Im Juli 2025 erweiterte Ametek, Inc. (USA) ihre Produktionskapazität durch die Investition in eine hochmoderne Anlage zur Herstellung von Metallen mit extrem niedrigem Alpha-Wert. Diese Entwicklung steigert die Produktionseffizienz und deckt die wachsende Nachfrage nach hochwertigen Materialien. Durch den Einsatz fortschrittlicher Automatisierungstechnologien soll die Anlage die Lieferzeiten verkürzen, die Produktkonsistenz verbessern und das Marktwachstum durch eine zuverlässige Versorgung der Halbleiter-, Luft- und Raumfahrt- sowie Hightech-Industrie unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.