Global Ultra Short Reach Optical Interconnect Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.46 Billion

USD

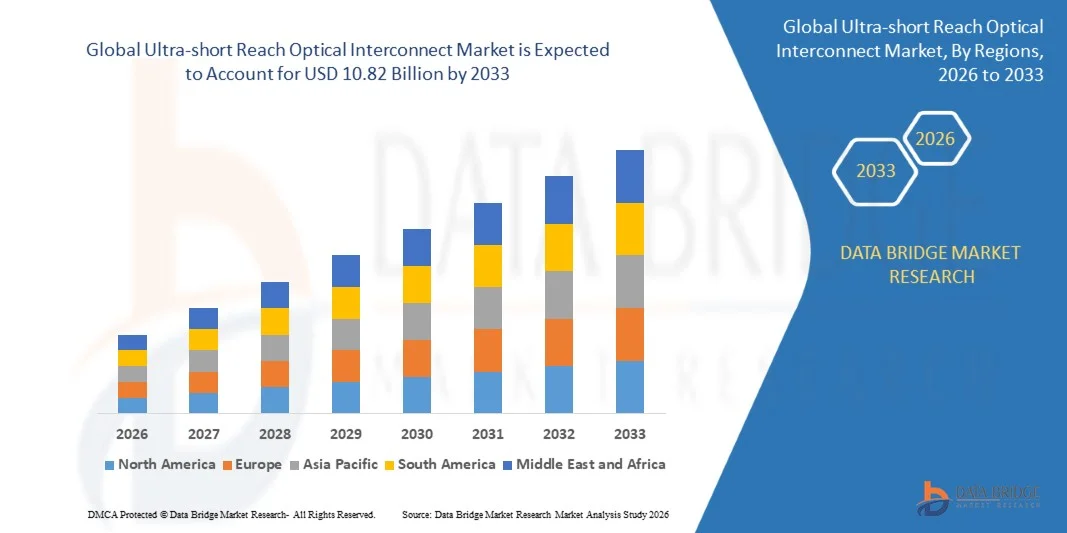

10.82 Billion

2025

2033

USD

2.46 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 10.82 Billion | |

| % | |

|

Global Ultra-short Reach Optical Interconnect Market Segmentation, Nach Produkt (Board-To-Board Interconnects und Rack-To-Rack Interconnects), Technologie (Vertical-Cavity Surface-Emitting Laser-Based Interconnects (VCSEL), Silicon Photonics (SiPh) und Micro Light-Emitting Dioden Based Links (μ-LED) Based Links, Datenrate (Les Than 25 GigaGB)

Ultrakurz Reach Optical InterconnectMarktgröße

- Die globale ultrakurze Reichweite der optischen Interconnect-Marktgröße wurde mit2,46 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen10,82 Milliarden USD bis 2033, beiCAGR von 20.31%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach High-Speed-, Low-Latency-Datenübertragung in Hyperscale-Datenzentren, Cloud Computing und AI-getriebenen Rechenumgebungen getrieben, wodurch die Annahme von ultrakurz Reichweiten-Optik-Verbindungen

- Darüber hinaus ist der Bedarf an energieeffizienten, hochdichten und skalierbaren optischen Verbindungen zur Unterstützung von KI-, HPC- und 5G-Anwendungen die Positionierung ultrakurz Reichweite optischer Verbindungen als bevorzugte Lösung für die Vernetzung der nächsten Generation. Diese konvergierenden Faktoren beschleunigen den Einsatz sowohl in der Infrastruktur des Unternehmens als auch in der Cloud-Rechenzentrums, was das Marktwachstum deutlich steigert

Ultrakurz Reach Optical InterconnectMarktanalyse

- Ultra-kurz Reichweite optische Verbindungen, Bereitstellung von High-Bandbreite, Low-Power und Low-Latency-Konnektivität für Server-to-Server, Prozessor-to-Prozessor und Prozessor-to-Memory-Links, sind zunehmend kritische Komponenten des modernen Rechenzentrums und AI-Infrastruktur aufgrund ihrer verbesserten Leistung, Skalierbarkeit und Energieeffizienz

- Die eskalierende Nachfrage nach diesen Verbindungsleitungen wird in erster Linie durch eine schnelle Digitalisierung, die Übernahme von AI- und HPC-Workloads und die wachsende Anforderung an modulare, hochdichte optische Lösungen, die effiziente und skalierbare Netzwerkarchitekturen in Hyperscale- und Unternehmensumgebungen ermöglichen

- Nordamerika dominierte den ultrakurzen optischen Interconnect-Markt mit einem Anteil31,3% im Jahr 2025, aufgrund der schnellen Einführung der High-Speed-Datenzentrums-Infrastruktur und der wachsenden Bereitstellung von Hyperscale Cloud Computing-Lösungen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im ultrakurzfristigen optischen Interconnect-Markt während der Prognosezeit durch schnelle Digitalisierung, Urbanisierung und Erweiterung von Hyperscale-Datenzentren in Ländern wie China, Japan und Indien

- Das Segment Board-to-Board-Verbindungen dominierte den Markt mit einem Marktanteil von 62,5% im Jahr 2025, aufgrund seiner kritischen Rolle bei der Hochgeschwindigkeits-Datenübertragung innerhalb von Server- und Rechenmodulen. Das kompakte Design ermöglicht eine nahtlose Integration in dichte Serverarchitekturen und ermöglicht eine schnellere und zuverlässige Vernetzung. Das Segment profitiert auch von der zunehmenden Bereitstellung in Rechenzentren und leistungsstarken Rechensystemen, bei denen niedrige Latenz und hohe Bandbreite unerlässlich sind. Die Kompatibilität mit aufstrebenden Technologien wie VCSEL-basierten Links und Silizium-Photoniken stärkt die Annahme. Der Markt sieht weiterhin robuste Nachfrage nach Board-to-Board-Verbindungen aufgrund ihrer Fähigkeit, mehrkanalige Kommunikation und leistungseffiziente Operationen zu unterstützen

Geltungsbereich undUltrakurz Reach Optical InterconnectMarktsegmentierung

| Attribute | Ultrakurz Reach Optical InterconnectSchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Ultrakurz Reach Optical InterconnectMarkttrends

„Rising Adoption von High-Bandwidth, Low-Latency Optical Links“

- Ein großer Trend im ultrakurzen optischen Interconnect-Markt ist die zunehmende Übernahme von hochbandbreiten, latenten optischen Verbindungen innerhalb von Rechenzentren und fortschrittlichen Rechenumgebungen, die durch das schnelle Wachstum von AI-Workloads, Cloud Computing und Hochleistungs-Computing-Architekturen angetrieben werden. Diese optischen Links werden wesentlich, um schnellere Datenbewegungen zu ermöglichen und Engpässe in prozessorintensiven Systemen zu reduzieren.

- So setzen NVIDIA und Broadcom aktiv hochgeschwindigkeitsoptische Verbindungstechnologien zur Unterstützung von KI-Beschleunigerclustern und Ethernet-Plattformen der nächsten Generation in Hyperscale-Datenzentren ein. Diese Lösungen verbessern den Datendurchsatz und ermöglichen eine effiziente Kommunikation zwischen Rechenknoten unter schweren Bearbeitungsbelastungen

- Die Umstellung auf Scale-up-Architekturen in KI- und HPC-Umgebungen beschleunigt den Einsatz von ultrakurzen Reichweitenoptik-Verbindungen für Prozessor-zu-Prozessor- und Beschleuniger-zu-Akcelerator-Kommunikation. Dieser Trend unterstützt die Entwicklung von eng gekoppelten Rechensystemen, die eine konsistente Low-Latency-Konnektivität erfordern

- Rechenzentrumsbetreiber priorisieren zunehmend optische Verbindungen über herkömmliche kupferbasierte Lösungen, um Einschränkungen im Zusammenhang mit Signalintegrität und Stromverbrauch zu beheben. Diese Vorliebe treibt die Einführung von optischen Technologien, die höhere Portdichten und erweiterte Reichweite innerhalb von Racks und über benachbarte Racks unterstützen

- Die zunehmende Integration von optischen Leiterbahnen in fortschrittliche Verpackungen und Chiplet-basierte Designs prägt auch das Marktwachstum. Unternehmen konzentrieren sich darauf, nahtlose optische Vernetzung auf Board- und Chip-Ebene zu ermöglichen, um Rechenplattformen der nächsten Generation zu unterstützen

- Insgesamt verstärkt die zunehmende Abhängigkeit von hochgeschwindigkeitsoptischer Kommunikation den Übergang zu skalierbaren, energieeffizienten und leistungsoptimierten Rechenzentrumsarchitekturen, wodurch die Rolle von ultrakurzen optischen Verbindungen über die globale digitale Infrastruktur gestärkt wird.

Ultra-kurzfristige Reach Optical Interconnect Market Dynamics

Fahrer

„Anforderungen von KI-, HPC- und Hyperscale-Data Centern wachsen“

- Der zunehmende Einsatz von künstlicher Intelligenz, Hochleistungs-Computing und Hyperscale-Datenzentrums-Infrastruktur ist ein wichtiger Treiber für den ultrakurzen optischen Interconnect-Markt, da diese Umgebungen einen extrem schnellen und zuverlässigen Datenaustausch zwischen Prozessoren und Speichersystemen erfordern. Optische Leiterbahnen ermöglichen eine höhere Bandbreite und eine geringere Latenz gegenüber elektrischen Anschlüssen und unterstützen zunehmend komplexe Rechen-Workloads

- Zum Beispiel entwickeln Intel und Cisco Systems optische Verbindungslösungen, um die Leistungsfähigkeit und Skalierbarkeit des Rechenzentrums zu verbessern, insbesondere für AI-getriebene und Cloud-native Anwendungen. Diese Unternehmen konzentrieren sich auf die Verbesserung der Interconnect-Effizienz, um steigende Rechenanforderungen zu erfüllen

- Das schnelle Wachstum von Hyperscale-Datenzentren, die von großen Cloud-Dienstleistern betrieben werden, verstärkt die Notwendigkeit skalierbarer und energieeffizienter Verbindungslösungen. Ultra-kurz Reichweite optische Links helfen, den Stromverbrauch zu reduzieren und gleichzeitig einen hohen Datendurchsatz über dichte Serverumgebungen zu erhalten

- Die Übernahme von KI-Beschleunigern und spezialisierten Verarbeitungseinheiten erhöht das Datenvolumen, das innerhalb von Rechenzentren ausgetauscht wird, wodurch die Nachfrage nach optischen Verbindungstechnologien weiter gestärkt wird. Diese Lösungen ermöglichen eine schnellere Synchronisation und Kommunikation zwischen Rechenelementen

- Da KI- und HPC-Workloads weiter skalieren, wird erwartet, dass die Nachfrage nach fortschrittlichen optischen Konnektivitätslösungen stark bleibt und ultrakurze optische Verbindungen als kritische Enabler der Datenzentrumsleistung der nächsten Generation positioniert.

Zurückhaltung/Challenge

„High Cost and Integration Complexity of Optical Interconnects“

- Der ultrakurze Reichweite optischer Interconnect-Markt stellt Herausforderungen im Zusammenhang mit hoher Kosten- und Integrationskomplexität, da optische Lösungen fortschrittliche Materialien, Präzisionsfertigung und anspruchsvolle Verpackungstechnologien erfordern. Diese Faktoren erhöhen die Entwicklungs- und Einsatzkosten im Vergleich zu herkömmlichen elektrischen Leiterbahnen

- So investieren Unternehmen wie Ayar Labs und Ranovus stark in Siliziumphotonik und fortschrittliche optische Integrationstechniken, um eine hohe Leistung und Energieeffizienz zu erreichen. Diese Technologien erfordern spezialisierte Fertigungsprozesse und Design-Know-how und tragen zu höheren Gesamtsystemkosten bei

- Die Integration optischer Verbindungen in bestehende Rechenzentrumsinfrastruktur kann komplex sein, was die Kompatibilität mit aktuellen Netzwerkstandards und Hardwarearchitekturen erfordert. Diese Komplexität kann eine langsame Annahme unter den Betreibern, die kostengünstige und leicht einsetzbare Lösungen suchen

- Lieferkettenzwänge im Zusammenhang mit spezialisierten optischen Komponenten und Fertigungsanlagen können auch Kostenstabilität und Skalierbarkeit beeinträchtigen. Hersteller müssen Leistungsinnovation mit wirtschaftlicher Machbarkeit ausgleichen, um eine breitere Marktakzeptanz zu erreichen

- Kollektiv bleiben hohe Kosten- und Integrationsherausforderungen das Marktwachstum zurück, fördern laufende Anstrengungen, um optische Designs zu vereinfachen und die Produktionskosten zu senken und gleichzeitig die Leistung und Zuverlässigkeit zu erhalten

Ultrakurze Reichweite Optischer Interconnect Marktbereich

Der Markt wird auf Basis von Produkt, Technologie, Datenrate und Distanz segmentiert.

• Nach Produkt

Auf Basis des Produkts wird der ultrakurze Reichweiten-Optik-Verbindungsmarkt in Board-to-Board-Verbindungen und Rack-to-Crack-Verbindungen segmentiert. Das Segment Board-to-Board-Interconnect dominierte den Markt mit dem größten Marktanteil von 62,5% im Jahr 2025, angetrieben durch seine kritische Rolle bei der Hochgeschwindigkeits-Datenübertragung innerhalb von Server-Boards und Rechenmodulen. Das kompakte Design ermöglicht eine nahtlose Integration in dichte Serverarchitekturen und ermöglicht eine schnellere und zuverlässige Vernetzung. Das Segment profitiert auch von der zunehmenden Bereitstellung in Rechenzentren und leistungsstarken Rechensystemen, bei denen niedrige Latenz und hohe Bandbreite unerlässlich sind. Die Kompatibilität mit aufstrebenden Technologien wie VCSEL-basierten Links und Silizium-Photoniken stärkt die Annahme. Der Markt sieht weiterhin robuste Nachfrage nach Board-to-Board-Verbindungen aufgrund ihrer Fähigkeit, mehrkanalige Kommunikation und leistungseffiziente Operationen zu unterstützen.

Das Rack-to-Crack-Interconnect-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch steigende Nachfrage nach Inter-Crack-Konnektivität in großen Rechenzentren und Hyperscale-Cloud-Infrastrukturen. So übernehmen Unternehmen wie Cisco High-Speed-Rack-to-Rack-Optik-Links, um den Datendurchsatz zu verbessern und die Latenz über Server-Racks zu reduzieren. Diese Verbindungen ermöglichen eine effiziente Skalierung der Rechenzentrumsarchitektur und unterstützen High-Bandbreite-Anwendungen. Ihre Flexibilität im modularen Design und die einfache Bereitstellung in den Ausbau von Netzwerk-Setups tragen zur schnellen Übernahme bei. Die zunehmende Investition in Edge Computing und AI-getriebene Datenverarbeitung beschleunigt das Wachstum von Rack-to-Rack-Verbindungen weiter.

• Durch Technologie

Auf Basis der Technik wird der ultrakurze Reichweiten-Optik-Verbindungsmarkt in vertikal-Cavity-Oberflächen-emittierende Laser (VCSEL)-basierte Leiterbahnen, Silizium-Photonik (SiPh) und Mikro-Leuchtdiode (μ-LED)-basierte Links segmentiert. Das VCSEL-basierte Interconnects-Segment dominierte den Markt im Jahr 2025, angetrieben durch seine etablierte Leistung in Kurzstrecken-, High-Bandbreite-Anwendungen wie Rechenzentren und Server-Modulen. Die VCSEL-Technologie bietet einen geringen Stromverbrauch und eine hohe thermische Stabilität und ermöglicht einen zuverlässigen Betrieb in dichten Rechenumgebungen. Die Verfügbarkeit von reifen Fertigungsprozessen und die Standardisierung über optische Komponenten verstärkt ihre weit verbreitete Annahme. Das Segment profitiert auch von der Integration mit mehrkanaligen Arrays, der Verbesserung der Skalierbarkeit und der Reduzierung der Systemkomplexität. Die Nachfrage wird durch den zunehmenden Einsatz von Hochleistungs-Computing-Systemen und Cloud-Infrastruktur gestärkt, die eine niederlatenzoptische Verbindung erfordert.

Das Segment Silizium-Photonik wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, durch seine Fähigkeit, optische und elektronische Komponenten auf einem einzigen Chip für Ultra-High-Speed-Verbindungen. Zum Beispiel nutzt Intel die Silizium-Photonik-Technologie, um Datenübertragungsraten über 100 Gbps in Unternehmensdatenzentren zu erreichen. SiPh ermöglicht deutliche Reduzierungen der Footprint-, Stromverbrauchs- und Systemkosten bei gleichzeitiger modularer Expansion. Seine Kompatibilität mit fortschrittlichen Modulationsformaten und zukünftigen Datenraten-Upgrades positioniert sie als bevorzugte Technologie für hyperscale und AI-getriebene Rechenzentren. Steigende Investitionen in Netzwerk- und optische Kommunikationslösungen der nächsten Generation treiben das Wachstum in diesem Segment weiter voran.

• Durch Datenrate

Auf Basis der Datenrate wird der ultrakurze Reichweiten-Optik-Verbindungsmarkt in weniger als 25 Gbps, 25–50 Gbps, 50–100 Gbps und mehr als 100 Gbps segmentiert. Das Segment 50–100 Gbps dominierte den Markt im Jahr 2025, angetrieben durch den wachsenden Bedarf an hochbandbreiter Datenübertragung innerhalb von Servern und Speichersystemen. Diese Datenrate ausgeglichen Leistung und Kosten, so dass es ideal für eine breite Palette von Unternehmen und Hyperscale Rechenzentrum Anwendungen. Das Segment unterstützt die Multi-lane-Übertragung und ermöglicht eine zuverlässige und schnelle Vernetzung in dichten Serverumgebungen. Die Adoption wird durch die Kompatibilität mit etablierten VCSEL- und SiPh-Technologien weiter gestärkt, wodurch ein nahtloser Einsatz gewährleistet wird. Die Nachfrage wird durch die zunehmende Menge an Cloud-Services, AI-Workloads und High-Speed-Computing-Anwendungen gestärkt. Verbesserte Zuverlässigkeit, geringe Latenz und Energieeffizienz tragen auch zur Marktherrschaft bei.

Das über 100 Gbps-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 bezeugt wird, die durch überragende Anforderungen an Ultra-High-Speed-Verbindungen zur Unterstützung von AI, HPC und 5G-Infrastruktur betrieben wird. So stellt Nvidia in seinen DGX AI-Systemen mit >100 Gbps optische Verbindungen zur Verfügung, um einen schnellen parallelen Datenaustausch und einen geringen Datenaustausch zu ermöglichen. Dieses Segment bietet zukunftssichere Datenzentren der nächsten Generation, die extreme Bandbreite und minimale Signalverluste erfordern. Die zunehmende Forschung in Modulationstechniken und Hochgeschwindigkeitstransceivern beschleunigt die Annahme. Der Bedarf an skalierbaren, leistungsstarken Interconnect-Lösungen in Hyperscale Cloud-Einsätzen treibt auch das Segmentwachstum an.

• Mit Abstand

Auf Basis der Entfernung wird der ultrakurze Reichweiten-Optik-Verbindungsmarkt in weniger als 1 Meter, 1-5 Meter und mehr als 5 Meter segmentiert. Das weniger als 1 Meter große Segment dominierte den Markt im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in der Intra-Board- und Intra-Chassis-Konnektivität, wo eine extrem kurze, schnelle Kommunikation erforderlich ist. Dieses Segment sorgt für minimalen Signalabbau und Latenz, kritisch für Hochleistungs-Computing und datenintensive Anwendungen. Der kompakte Formfaktor ermöglicht die dichte Verpackung und den effizienten Luftstrom in Serverumgebungen. Die zunehmende Übernahme in Unternehmensdatenzentren und Vernetzungsanlagen verstärkt den Marktanteil weiter. Auch die Standardisierung von Steckverbindern und hochkanaligen Zählfeldern erhöht die Bereitstellung. Das Segment bleibt aufgrund seiner Wirtschaftlichkeit und Kompatibilität mit vorhandenen optischen Modulen und Transceivern begünstigt.

Das Segment 1–5 Meter wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, durch den Ausbau der Bereitstellung in Rack-to-Rack- und Multi-Rack-Datencenter-Architekturen, die High-Bandbreite-Verbindungen erfordern. So integriert Juniper Networks 1–5 Meter optische Leiterbahnen, um den Durchsatz zu verbessern und die Latenz über Server-Racks zu reduzieren. Dieses Entfernungsspektrum ermöglicht flexible Verkabelungslayouts und unterstützt die modulare Netzwerkerweiterung. Zunehmende Hyperscale- und Edge-Datencenter-Setups erfordern zuverlässige Verbindungen, die in der Lage sind, mittlere Entfernungen effizient zu überbrücken. Weitergehende Innovationen in VCSEL-, SiPh- und μ-LED-Technologien treiben auch die Übernahme in diesem Segment voran.

Ultrakurze Reichweite Optische Interconnect Markt Regionale Analyse

- Nordamerika dominierte den ultrakurz Reichweiten-Optik-Verbindungsmarkt mit dem größten Umsatzanteil von 31,3% im Jahr 2025, angetrieben durch schnelle Einführung von High-Speed-Datencenter-Infrastruktur und die wachsende Bereitstellung von hyperscale Cloud Computing-Lösungen

- Organisationen in der Region hoch priorisieren Low-Latency-, High-Band-Breite-Konnektivitätslösungen, die für Rechenzentren, IT-Netzwerke von Unternehmen und KI-gesteuerte Rechenanwendungen kritisch sind

- Diese weit verbreitete Adoption wird durch starke Investitionen in Netzwerktechnologien der nächsten Generation, die Präsenz führender optischer Interconnect-Hersteller und die hohe technologische Reife von nordamerikanischen Unternehmen unterstützt, die ultrakurze Reichweite optischer Verbindungen als bevorzugte Lösung für sowohl Unternehmens- als auch Hyperscale-Datacenter-Anwendungen

U.S. Ultrakurze Reichweite Optischer Interconnect Market Insight

Der U.S. ultrakurz Reichweite optischer Interconnect-Markt erfasste den größten Umsatzanteil in 2025 in Nordamerika, der durch schnelle Bereitstellung von Cloud-Services, AI-getriebenen Computing und Hyperscale-Datenzentren betrieben wurde. Unternehmen priorisieren zunehmend steckbare, interoperable optische Transceiver und Integration mit High-Speed-Ethernet-Standards, um AI/ML-Workloads und Echtzeit-Datenverarbeitung zu unterstützen. Die zunehmende Übernahme modularer, niederlatiger und energieeffizienter optischer Lösungen erhöht die Netzskalierbarkeit und die betriebliche Effizienz. Darüber hinaus fördern Investitionen von Unternehmen wie Cisco und Intel in optischen Verbindungstechnologien das Marktwachstum. Der zunehmende Fokus auf Edge Computing und 400G/800G Ethernet Implementierungen trägt maßgeblich zur Expansion des US-Marktes bei.

Europa Ultrakurze Reichweite Optischer Interconnect Market Insight

Der europäische ultrakurze Reichweiten-Optik-Verbindungsmarkt wird im gesamten Prognosezeitraum mit einem beträchtlichen CAGR expandiert, vor allem durch Investitionen in Rechenzentren, Cloud-Infrastruktur und High-Speed-Netzwerke. Die steigende Nachfrage nach energieeffizienten, leistungsfähigen Netzwerklösungen fördert die Übernahme von Hyperscale- und Unternehmensdatenzentren. So setzt Arista Networks fortschrittliche optische Verbindungslösungen ein, um skalierbare Netzwerkarchitekturen zu ermöglichen und die Effizienz des Rechenzentrums zu verbessern. Unternehmen sind auch auf modulare, niederlatente und hochbandbreite Lösungen angewiesen, die AI, HPC und 5G-Workloads unterstützen. Die Region erlebt deutliches Wachstum in kommerziellen, Unternehmens- und Forschungsdatenzentren, wobei ultrakurze optische Verbindungen zu digitalen Transformationsinitiativen gehören.

U.K. Ultrakurze Reichweite Optischer Interconnect Market Insight

Der U.K. ultrakurz Reichweite optischer Interconnect-Markt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der von der Nachfrage nach High-Speed-Netzwerken in Unternehmen, Telekommunikation und Finanzsektoren angetrieben wird. Die fortschrittliche IT-Infrastruktur des Landes, die Übernahme von Cloud Computing und 5G-Rollout unterstützen die Bereitstellung von ultrakurzen Reichweiten für optische Verbindungen. So investieren BT und Virgin Media O2 in optische Lösungen, um die Netzeffizienz zu verbessern und die Latenz zu reduzieren, die Annahme in Hyperscale- und Unternehmensdatenzentren zu fördern. Die zunehmende Vorliebe für leistungsarme, hochbandbreite Konnektivität und Integration mit modularen Netzwerkplattformen stimuliert weiterhin das Marktwachstum. Der starke Fokus der U.K. auf die digitale Transformation und Unternehmenskonnektivität soll die Markterweiterung weiter vorantreiben.

Deutschland Ultrakurze Reichweite Optische Interconnect Markt Insight

Der deutsche ultrakurze Reichweiten-Optik-Verbindungsmarkt wird voraussichtlich während des Prognosezeitraums mit einem beträchtlichen CAGR expandieren, der durch die industrielle Digitalisierung und die wachsende Nachfrage nach hochgeschwindigkeitsarmen optischen Konnektivitätseffekten getrieben wird. Unternehmen und Rechenzentren priorisieren energieeffiziente, leistungsstarke Lösungen zur Unterstützung von KI-, HPC- und Cloud-Workloads. So setzt die Deutsche Telekom fortschrittliche optische Verbindungen ein, um die Effizienz des Rechenzentrums und die Netzwerkskalierbarkeit zu verbessern. Die starke Infrastruktur Deutschlands, der Fokus auf Nachhaltigkeit und technologische Innovation treiben Adoption. Die steigenden Anforderungen an modulare, zuverlässige und hochbandbreite Lösungen erhöhen die Marktdurchdringung in kommerziellen, Unternehmens- und Regierungsanwendungen.

Asia-Pacific Ultrakurze Reichweite Optische Verbindung Markt Insight

Der asiatisch-pazifische ultrakurz Reichweite optischer Interconnect-Markt wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR wachsen, angetrieben durch schnelle Digitalisierung, Urbanisierung und Erweiterung von hyperskalen Rechenzentren in Ländern wie China, Japan und Indien. Unternehmen und Telekommunikationsanbieter in der Region nehmen zunehmend Low-Latency-, High-Bandbreite-Optik-Verbindungen zur Unterstützung von KI-, Cloud- und 5G-Anwendungen an. So setzen Huawei und Fujitsu zum Beispiel ultrakurze, optische Verbindungslösungen zur Verbesserung der Konnektivität und der Effizienz des Rechenzentrums ein. Regierungsinitiativen für intelligente Städte und die zunehmende lokale Fertigung optischer Module verbessern die Erreichbarkeit und Zugänglichkeit. Die wachsende Neigung der Region zu energieeffizienten, skalierbaren und modularen Netzwerklösungen treibt die Adoption in den Bereichen Gewerbe, Unternehmen und Industrie voran.

Japan Ultrakurzfristiger Zugang zu optischen Interconnect Market Insight

Der Japan-Ultra-Short-Optik-Interconnect-Markt gewinnt an Dynamik, da die hohe Nachfrage nach High-Performance-Computing-, KI- und Cloud-Infrastruktur durch das fortschrittliche Technologie-Ökosystem des Landes und den Fokus auf Energieeffizienz getrieben wird. Unternehmen und Rechenzentren priorisieren ultrakurze Reichweiten-Optik-Verbindungen für Low-Latency, High-Bandbreite-Kommunikation über Server-Racks. So setzen NEC und NTT diese Verbindungen zur Verbesserung der betrieblichen Effizienz und der Netzleistung ein. Die Integration mit IoT-, KI- und Edge Computing-Lösungen unterstützt das Marktwachstum weiter. Die zunehmende Übernahme durch kommerzielle, Forschungs- und Unternehmensanwendungen wird erwartet, dass die Markterweiterung weiter vorangetrieben wird.

China Ultrakurze Reichweite optischer Interconnect Market Insight

Der China-Ultra-short-Optik-Interconnect-Markt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, der auf eine schnelle Digitalisierung, den Ausbau der Cloud-Infrastruktur und die wachsende Nachfrage nach High-Speed-Konnektivität in Unternehmens- und Hyperscale-Datenzentren zurückzuführen ist. ZTE und Huawei setzen zum Beispiel ultrakurze, optische Verbindungslösungen zur Unterstützung von KI-Workloads und Hyperscale-Netzwerken ein. Der steigende Unternehmenssektor, die staatlichen digitalen Initiativen und die starke inländische Fertigung optischer Module verbessern die Erreichbarkeit und Zugänglichkeit. Der Schub für intelligente Städte, 5G-Netzwerke und KI-getriebene Anwendungen treibt die weit verbreitete Adoption weiter voran. Die Kombination aus häuslichen Produktionsmöglichkeiten und steigender Unternehmensnachfrage treibt eine rasche Markterweiterung in kommerziellen, industriellen und privaten Segmenten voran.

Ultrakurzfristig ansteigender optischer Interconnect-Marktanteil

Die ultrakurze Reichweite der optischen Interconnect-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Ayar Labs Incorporated (USA)

- Fujitsu Limited (Japan)

- Ranovus Incorporated (Kanada)

- Intel Corporation (US)

- OpenLight Incorporated (USA)

- NEC Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- Corning Incorporated (USA)

- Huawei Technologies Co. Ltd. (China)

- Cisco Systems Inc. (USA)

- Lumentum Holdings Inc. (USA)

- Sumitomo Electric Industries Ltd. (Japan)

- Ciena Corporation (USA)

- Skorpios Technologies Incorporated (USA)

- Broadcom Inc. (USA)

- Marvell Technology Inc. (USA)

- Molex LLC (USA)

- Celestial AI Incorporated (USA)

- Amphenol Corporation (US)

- NVIDIA Corporation (USA)

Neueste Entwicklungen im globalen Ultrakurz-Reach Optical Interconnect Market

- Im Oktober 2025 führte der optische Kommunikationsleiter Coherent die 2D VCSEL- und Photodioden-Arrays der nächsten Generation ein, um die optische Kurzschlussleistung für KI- und Cloud-Datenzentren zu beschleunigen und leistungseffiziente, hochdichte Links zu ermöglichen, die die Latenz und den Energieverbrauch in Scale-out-Netzwerken reduzieren. Diese Weiterentwicklung stärkt die Fähigkeit des Marktes, hochbandbreite, leistungsarme optische Verbindungen zu unterstützen, die für die Intra-Rack- und Inter-Rack-Kommunikation in Hochleistungs-Computing- und KI-Clustern kritisch sind und die steigenden Anforderungen an Geschwindigkeit und Effizienz in Rechenzentren ansprechen

- Im Mai 2025 hat TSMC mit dem kalifornischen Startup AvicenaTech Corp. zusammengearbeitet, um Photodetektor-Arrays für MicroLED-basierte LightBundle-Optik-Verbindungen zu verbessern, die sich auf die Ersetzung traditioneller elektrischer Verbindungen durch optische Verbindungen konzentrieren, um die Anforderungen an die Rollleistung von komplexen KI-Modellen zu erfüllen.

- Im Mai 2025 entwickelte ein Forschungsteam der Keio University eine multi-core-graded‐index-Polymer-Lichtfaser (GI‐POF), die Datenübertragungsgeschwindigkeiten bis zu 106,25 Gbps pro Kern unterstützen kann, die eine hohe Dichtigkeit, geringe Lattenz und hochleistungsfähige optische Kommunikation für die nächsten Generationen von KI-Datenzentren ermöglicht – das Multi-Core-Design verbessert die Skalierbarkeit für zukünftige Datenverkehrsteigerungen und Positionen

- Im April 2025 traten die Open Compute Project Foundation (OCP) und das Ultra Accelerator Link (UALink) Consortium in eine formale Zusammenarbeit ein, um die Skalierung der Interconnect-Leistungen für KI-Cluster und High-Performance Computing (HPC)-Umgebungen voranzutreiben, die darauf abzielen, die kurzstrecken, hochbandbreiten Interconnects zu optimieren, die für einen effizienten Datenaustausch zwischen Beschleunigern entscheidend sind.

- Im April 2025 enthüllte der optische Verbindungsinnovator Ayar Labs sein erstes optisches Chiplet Interconnect Express (UCIe), das bis zu 8 Tbps Bandbreite liefert und in Standard-Chiplet-Architekturen passt, die Interoperabilität verbessert und den Latenz- und Leistungseinsatz in der KI-Infrastruktur reduziert – der optische Interconnect-Durchbruch unterstützt die Skalierung von optischen Geweben in Compute-Modulen und hilft bei der Beschleunigung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.