Global Ultrasound Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.65 Billion

USD

22.76 Billion

2024

2032

USD

13.65 Billion

USD

22.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.65 Billion | |

| USD 22.76 Billion | |

| % | |

|

Globale Marktsegmentierung für Ultraschallgeräte nach Typ (Diagnostische Ultraschallgeräte und Therapeutische Ultraschallgeräte), Scantyp (A-Scan, B-Scan, kombinierter Scan, Pachymeter, Ultraschall-Biomikroskopie (UBM) und andere), Bildgebungsmodi (Schwarzweiß (S/W) und Farbdoppler), Bildschirmtypen (Full HD, LCD und andere), Konnektivität (USB, Bluetooth, Ethernet, Dualband-WLAN und andere), Funktionalität (Touchscreen und analog), Sondenfrequenz (8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz und andere), Geräteportabilität (Trolley/Cart-basiert und kompakt/Handheld), Anwendung (Radiologie/Allgemeine Bildgebung, Frauengesundheit, Gastrointestinaltrakt (GI), Herz-Kreislauf-Erkrankungen, Urologie, Orthopädie und Muskel-Skelett-Erkrankungen, Schmerzbehandlung und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Zentren, chirurgische Zentren, Entbindungszentren, Forschungs- und akademische Einrichtungen und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsausschreibungen und Vertrieb durch Dritte) – Branchentrends und Prognose bis 2032

Marktgröße für Ultraschallgeräte

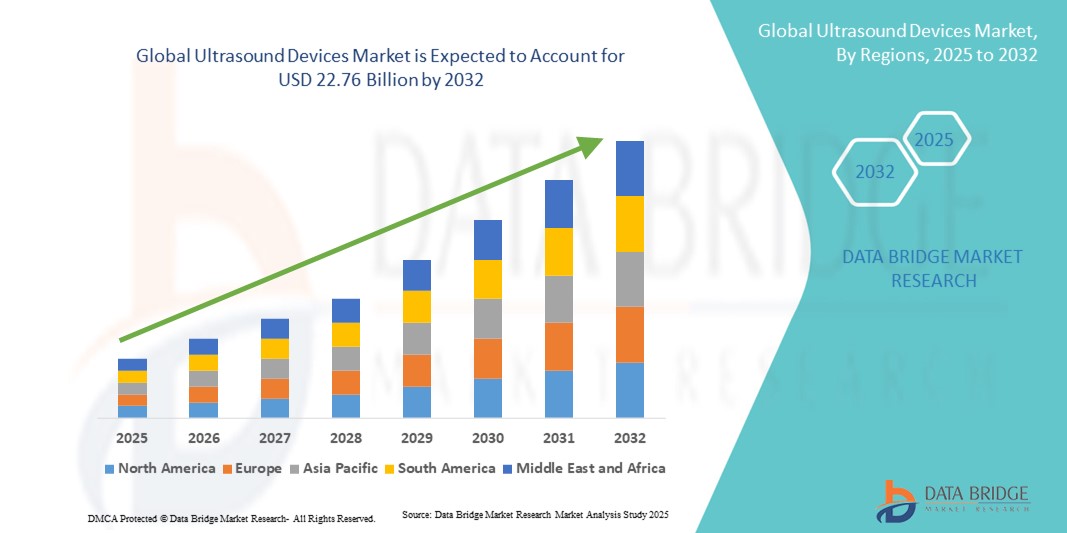

- Der globale Markt für Ultraschallgeräte wurde im Jahr 2024 auf 13,65 Milliarden US-Dollar geschätzt und soll bis 2032 22,76 Milliarden US-Dollar erreichen , bei einer CAGR von 6,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt in der medizinischen Bildgebung vorangetrieben, was zu einer verstärkten Digitalisierung und Präzisionsdiagnostik sowohl in Krankenhäusern als auch in Kliniken führt.

- Darüber hinaus führt die steigende Nachfrage nach nicht-invasiven, präzisen und Echtzeit-Diagnoselösungen dazu, dass Ultraschallgeräte in verschiedenen medizinischen Fachgebieten zur bevorzugten Wahl werden. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Ultraschallgeräten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Ultraschallgeräte

- Ultraschallgeräte, die nicht-invasive Bildgebungs- und Diagnosefunktionen bieten, sind aufgrund ihrer verbesserten Genauigkeit, Echtzeit-Bildgebung und einfachen Integration mit fortschrittlichen medizinischen Technologien zunehmend wichtige Bestandteile moderner Gesundheitssysteme in Krankenhäusern und Fachkliniken.

- Die steigende Nachfrage nach Ultraschallgeräten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, das steigende Bewusstsein für Frühdiagnosen und die zunehmende Präferenz für nicht-invasive und schnelle Bildgebungsverfahren bei Gesundheitsdienstleistern und Patienten angeheizt.

- Nordamerika dominierte den Markt für Ultraschallgeräte mit dem größten Umsatzanteil von 45,5 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe verfügbare Einkommen und eine starke Präsenz wichtiger Branchenakteure aus. Die USA verzeichneten ein deutliches Wachstum bei der Installation von Ultraschallgeräten, insbesondere in Krankenhäusern, Diagnosezentren und Fachkliniken. Dies wurde durch Innovationen sowohl etablierter Medizintechnikunternehmen als auch von Startups vorangetrieben, die sich auf KI-gestützte Bildgebung und tragbare Ultraschalllösungen konzentrierten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, steigender verfügbarer Einkommen, der wachsenden Gesundheitsinfrastruktur und der zunehmenden Einführung moderner Diagnosetechnologien in Schwellenländern die am schnellsten wachsende Region im Markt für Ultraschallgeräte sein.

- Das Segment der diagnostischen Ultraschallgeräte dominierte den Markt für Ultraschallgeräte mit dem größten Umsatzanteil von 62 % im Jahr 2024. Dies ist vor allem auf die breite klinische Anwendung in den Bereichen Radiologie, Kardiologie, Geburtshilfe und allgemeine Bildgebung zurückzuführen, die eine genaue Echtzeit-Visualisierung erfordert.

Berichtsumfang und Marktsegmentierung für Ultraschallgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Ultraschallgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Ultraschallgeräte

Steigende Akzeptanz durch technologischen Fortschritt und klinischen Nutzen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ultraschallgeräte ist die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien, die die diagnostische Genauigkeit und die Behandlungsergebnisse verbessern. Innovationen in der hochauflösenden Bildgebung, bei tragbaren Systemen und bei 3D/4D-Ultraschalllösungen erhöhen die Vielseitigkeit und klinische Anwendbarkeit dieser Geräte in verschiedenen medizinischen Fachgebieten.

- Tragbare Ultraschallgeräte werden beispielsweise zunehmend in der Notfallmedizin und am Point-of-Care eingesetzt und ermöglichen eine schnelle Diagnose und sofortige klinische Entscheidungsfindung. Ebenso bieten 3D/4D-Systeme eine detaillierte anatomische Visualisierung, die insbesondere in der Geburtshilfe, Kardiologie und der muskuloskelettalen Bildgebung nützlich ist.

- Moderne Ultraschallgeräte bieten heute eine verbesserte Bildschärfe, schnellere Verarbeitungszeiten und verbesserte Benutzeroberflächen, was sie für medizinisches Personal effizienter macht. Diese Funktionen ermöglichen es Ärzten, Anomalien früher und sicherer zu erkennen und so die Patientenversorgung zu verbessern.

- Die Integration von Doppler-Bildgebung, Elastographie und kontrastverstärktem Ultraschall in aktuelle Systeme hat das Spektrum klinischer Anwendungen erweitert, darunter Gefäßuntersuchungen, Tumorcharakterisierung und die Beurteilung von Leberfibrosen. Dies treibt die Nachfrage sowohl im Krankenhaus als auch im ambulanten Bereich an.

- Die zunehmende Präferenz für nicht-invasive Diagnoseinstrumente treibt die Verbreitung von Ultraschall weiter voran, da dieser Echtzeitbilder ohne Belastung durch ionisierende Strahlung liefert und somit für Patienten aller Altersgruppen sicherer ist.

- Die Nachfrage nach tragbaren, hochauflösenden und multifunktionalen Ultraschallsystemen steigt sowohl in Industrie- als auch in Schwellenländern rasant an. Dies wird durch steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Verbreitung chronischer und akuter Erkrankungen unterstützt.

Marktdynamik für Ultraschallgeräte

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage im Gesundheitswesen und fortschrittlicher Diagnostik

- Die zunehmende Verbreitung chronischer Krankheiten, das steigende Bewusstsein der Patienten und die wachsende Nachfrage nach präzisen Echtzeit-Diagnoselösungen sind wichtige Treiber für die erhöhte Nachfrage nach Ultraschallgeräten

- So kündigte GE Healthcare im April 2024 die Einführung eines tragbaren Ultraschallsystems der nächsten Generation mit KI-gestützter Bildgebung an, das die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe verbessern soll. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Ultraschallgerätebranche im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister und Patienten der Vorteile der nicht-invasiven diagnostischen Bildgebung immer mehr bewusst werden, bieten Ultraschallgeräte erweiterte Funktionen wie hochauflösende Bildgebung, Portabilität und Echtzeitüberwachung und stellen damit eine überzeugende Alternative zu herkömmlichen Bildgebungsverfahren dar.

- Darüber hinaus machen die zunehmende Verbreitung von Point-of-Care-Diagnostik und die Integration von Ultraschallsystemen in die IT-Infrastruktur von Krankenhäusern diese Geräte zu einem wesentlichen Bestandteil moderner Gesundheitseinrichtungen und ermöglichen eine nahtlose Integration mit elektronischen Patientenakten und Telemedizin-Plattformen.

- Die schnelle Diagnostik, die einfache Bedienung und die Möglichkeit, Bildgebung am Krankenbett durchzuführen, sind wichtige Faktoren für die Einführung von Ultraschallgeräten in Krankenhäusern, Fachkliniken und der häuslichen Pflege. Der Trend zu tragbaren und handgeführten Systemen sowie die zunehmende Verfügbarkeit benutzerfreundlicher Optionen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und begrenzter Fachkräfte

- Die relativ hohen Kosten moderner Ultraschallsysteme können eine breitere Marktdurchdringung erschweren, insbesondere in Entwicklungsregionen oder kleineren Gesundheitseinrichtungen mit Budgetbeschränkungen. High-End-Geräte mit KI-gestützten Funktionen, 3D-/4D-Bildgebung oder tragbarer Funktionalität sind oft mit Premiumpreisen verbunden, was die Akzeptanz bei preisbewussten Anwendern einschränken kann.

- Beispielsweise verzögern manche Krankenhäuser der mittleren Preisklasse den Kauf oder bevorzugen Systeme der älteren Generation, da die anfängliche Investition in moderne Ultraschallgeräte zu hoch ist.

- Um die Zugänglichkeit zu verbessern, ist es entscheidend, diese Herausforderungen durch die Entwicklung erschwinglicherer Lösungen im mittleren Preissegment zu bewältigen und Finanzierungs- oder Leasingoptionen anzubieten. Unternehmen wie Philips und Siemens konzentrieren sich auf modulare Systeme und Schulungsprogramme, um medizinischem Fachpersonal zu helfen, die Nutzung zu maximieren und Vertrauen aufzubauen.

- Darüber hinaus können die begrenzte Verfügbarkeit qualifizierter Ultraschalltechniker und die erforderlichen Schulungen den effektiven Einsatz von Ultraschallgeräten einschränken. Kontinuierliche Weiterbildung, Zertifizierungsprogramme und intuitive KI-gestützte Bildgebungstools werden betont, um arbeitsplatzbezogene Barrieren zu überwinden.

- Während die Preise allmählich wettbewerbsfähiger und die Technologie benutzerfreundlicher wird, können die wahrgenommene Komplexität und die Kosten moderner Ultraschallgeräte immer noch eine breite Akzeptanz verhindern, insbesondere in kleineren Kliniken oder Regionen mit eingeschränkter Gesundheitsinfrastruktur.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, Schulungen der Mitarbeiter und eine verbesserte Aufklärung über bewährte diagnostische Verfahren wird für ein nachhaltiges Wachstum des Marktes für Ultraschallgeräte von entscheidender Bedeutung sein.

Marktumfang für Ultraschallgeräte

Der Markt ist nach Typ, Scantyp, Bildgebungsmodi, Bildschirmtypen, Konnektivität, Funktionalität, Sondenfrequenz, Geräteportabilität, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Ultraschallgeräte ist nach Typ in diagnostische und therapeutische Ultraschallgeräte unterteilt. Das Segment der diagnostischen Ultraschallgeräte dominierte den Markt mit dem größten Umsatzanteil von 62 % im Jahr 2024. Dies ist vor allem auf die breite klinische Anwendung in den Bereichen Radiologie, Kardiologie, Geburtshilfe und allgemeine Bildgebung zurückzuführen, die eine präzise Echtzeit-Visualisierung erfordert. Krankenhäuser und Diagnosezentren verlassen sich bei Routineuntersuchungen, der Überwachung chronischer Erkrankungen und speziellen Verfahren stark auf diese Geräte. Die Integration fortschrittlicher Bildgebungstechnologien, einschließlich hochauflösender B-Mode- und Doppler-Bildgebung, erhöht die klinische Präzision. Technologische Innovationen wie tragbare Diagnosesysteme sorgen für Flexibilität in klinischen Arbeitsabläufen. Das steigende Bewusstsein für Früherkennung und die steigenden Gesundheitsausgaben in entwickelten Regionen fördern die Akzeptanz zusätzlich. Seine Vielseitigkeit in verschiedenen Bildgebungsmodi und klinischen Anwendungen macht es zur bevorzugten Wahl für medizinisches Fachpersonal.

Das Segment Therapeutische Ultraschallgeräte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen. Das Wachstum wird durch die steigende Nachfrage nach nicht-invasiven Therapien in der Physiotherapie, der Behandlung des Bewegungsapparats und der gezielten Medikamentenverabreichung vorangetrieben. Die Fähigkeit, eine lokale Behandlung ohne Operation oder Medikamente zu ermöglichen, macht das Segment für Rehabilitationszentren und Ambulanzen äußerst attraktiv. Technologische Verbesserungen wie fokussierter Ultraschall und tragbare Geräte fördern die Akzeptanz zusätzlich. Das steigende Bewusstsein der Patienten für minimal-invasive Therapien und steigende Investitionen in Physiotherapie- und Sportmedizineinrichtungen unterstützen das Wachstum. Der Nutzen des Segments in der Behandlung chronischer Schmerzen und der Gewebeheilung steigert sein Marktpotenzial und bietet positive Aussichten für die kommenden Jahre.

- Nach Scantyp

Der Markt für Ultraschallgeräte ist nach Scantyp in A-Scan, B-Scan, kombinierten Scan, Pachymeter, Ultraschall-Biomikroskopie (UBM) und Sonstiges unterteilt. Das B-Scan-Segment dominierte 2024 mit einem Anteil von 48 % und wird bevorzugt zur Erstellung klarer zweidimensionaler Querschnittsbilder von Geweben und Organen verwendet. Es wird häufig in der Augenheilkunde, Geburtshilfe und allgemeinen Bildgebung eingesetzt und ist daher in Krankenhäusern und Fachkliniken stark nachgefragt. Die Genauigkeit des B-Scans, seine einfache Interpretation und die Möglichkeit, ihn mit anderen Bildgebungsverfahren wie Doppler zu integrieren, verbessern die Diagnosemöglichkeiten. Gesundheitsdienstleister verlassen sich bei der pränatalen Überwachung, der ophthalmologischen Bildgebung und bei Untersuchungen des Abdomens auf ihn. Der technologische Fortschritt hat die Bildschärfe verbessert und die Scanzeit verkürzt. Seine starke Präsenz sowohl in entwickelten als auch in aufstrebenden Regionen spiegelt seine Vielseitigkeit und seinen klinischen Wert wider.

Das Segment Kombi-Scans wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,8 % verzeichnen, angetrieben durch die steigende Nachfrage nach mehrdimensionalen Bildgebungslösungen. Diese Systeme ermöglichen die gleichzeitige Messung mehrerer Parameter, wodurch die Untersuchungszeit verkürzt und die Arbeitsabläufe effizienter gestaltet werden. Kombi-Scans werden zunehmend bei komplexen Diagnoseverfahren eingesetzt, bei denen mehrere Scan-Typen in einer Sitzung erforderlich sind. Die Integration mit Echtzeit-Analysesoftware erhöht den klinischen Nutzen. Patientenkomfort, Betriebseffizienz und die zunehmende Nutzung in modernen Kliniken und Forschungseinrichtungen fördern die Akzeptanz dieses Segments zusätzlich.

- Nach Bildgebungsmodi

Der Markt für Ultraschallgeräte ist nach Bildgebungsverfahren in Schwarzweiß- und Farbdoppler unterteilt. Der Farbdoppler dominierte 2024 mit einem Anteil von 53 % aufgrund seiner Fähigkeit, den Blutfluss zu visualisieren, Gefäßanomalien zu erkennen und die Herzfunktion in Echtzeit zu beurteilen. Krankenhäuser und Fachkliniken bevorzugen Farbdopplersysteme, da sie in einem einzigen Scan sowohl anatomische als auch funktionelle Informationen liefern und so die diagnostische Genauigkeit verbessern. Sein nicht-invasiver Charakter und seine Anwendbarkeit in der Kardiologie, Geburtshilfe und Gefäßforschung machen ihn unverzichtbar. Technologische Verbesserungen, darunter eine verbesserte Farbsensitivität und Bildraten, stärken seine Marktposition weiter. Kliniker verlassen sich auf ihn bei der detaillierten Beurteilung von Durchblutungsstörungen, der fetalen Gesundheit und der Operationsplanung. Seine Präzision bei der Überwachung des Behandlungsverlaufs sichert der modernen Bildgebung weiterhin den Vorzug.

Das S/W-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10 % verzeichnen. Das Wachstum wird durch Erschwinglichkeit, Einfachheit und zuverlässige Leistung für die grundlegende diagnostische Bildgebung vorangetrieben. S/W-Systeme sind in Ambulanzen, ländlichen Krankenhäusern und kleineren Gesundheitseinrichtungen beliebt, wo kostengünstige Bildgebung benötigt wird. Sie bieten eine ausreichende Visualisierung für allgemeine Scans und Routineuntersuchungen. Geringere Komplexität, minimaler Wartungsaufwand und die Eignung für Schwellenmärkte fördern die Akzeptanz. Das wachsende Bewusstsein für präventive Gesundheitsfürsorge und die steigende Besucherzahl in diagnostischen Zentren tragen ebenfalls zum Wachstum des Segments bei.

- Nach Bildschirmtypen

Der Markt für Ultraschallgeräte ist nach Bildschirmtypen in Full HD, LCD und Sonstige unterteilt. Das Full-HD-Segment dominierte 2024 mit einem Anteil von 57 % aufgrund der überlegenen Bildschärfe und der Fähigkeit, detaillierte Visualisierungen für eine präzise Diagnose zu liefern. Krankenhäuser, moderne Bildgebungszentren und Fachkliniken bevorzugen Full-HD-Systeme für kritische Anwendungen wie Kardiologie, Geburtshilfe und Radiologie. Die höhere Auflösung unterstützt bessere klinische Entscheidungen, reduziert Diagnosefehler und ermöglicht die frühzeitige Erkennung kleiner anatomischer Strukturen. Die Kompatibilität mit fortschrittlichen Bildgebungsmodi, Multisondenkonfigurationen und hochentwickelten Softwaretools erhöht die Akzeptanz zusätzlich. Kontinuierliche technologische Innovationen und ein verbessertes Benutzererlebnis verstärken die Präferenz in stark frequentierten Gesundheitseinrichtungen.

Das LCD-Segment wird voraussichtlich zwischen 2025 und 2032 mit 9,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum in diesem Segment wird durch die Erschwinglichkeit, das leichte Design und die Eignung für tragbare oder Handgeräte vorangetrieben. LCD-Bildschirme werden zunehmend in kleineren Kliniken, mobilen Gesundheitseinheiten und abgelegenen oder aufstrebenden Regionen eingesetzt, in denen Kosteneffizienz entscheidend ist. Ihr energieeffizientes und benutzerfreundliches Design macht sie ideal für Telemedizinanwendungen und Point-of-Care-Diagnostik. Die steigende Nachfrage nach tragbaren Diagnoselösungen in der ambulanten, Notfall- und häuslichen Gesundheitsversorgung ist ein wichtiger Faktor. Darüber hinaus unterstützen LCD-Systeme die Integration mit kompakten Multisondenkonfigurationen und mobilen Anwendungen und verbessern so die Effizienz der Arbeitsabläufe. Die Kombination aus Erschwinglichkeit, Portabilität und technologischer Kompatibilität wird voraussichtlich das hohe Wachstum dieses Segments weltweit aufrechterhalten .

- Nach Konnektivität

Der Markt für Ultraschallgeräte ist hinsichtlich der Konnektivität in USB, Bluetooth, Ethernet, Dualband-WLAN und andere segmentiert. Das Ethernet-Segment dominierte mit einem Umsatzanteil von 45 % im Jahr 2024, was auf die zuverlässige, schnelle Datenübertragung und die nahtlose Integration in Krankenhausinformationssysteme zurückzuführen ist. Ethernet-fähige Geräte werden in Krankenhäusern und Diagnosezentren aufgrund ihrer sicheren Speicherung, des schnellen Zugriffs auf große Bilddateien und der stabilen Übertragung in stark frequentierten klinischen Umgebungen bevorzugt. Diese Konnektivität unterstützt die PACS-Integration und steigert die Effizienz der Arbeitsabläufe. Die wachsende Nachfrage nach standardisierter und robuster Konnektivität in großen Gesundheitsnetzwerken stärkt die Position dieses Segments weiter.

Das Bluetooth-Segment wird voraussichtlich von 2025 bis 2032 mit 13 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum der Bluetooth-Konnektivität wird durch die zunehmende Verbreitung drahtloser Sondensysteme vorangetrieben, die eine verbesserte Mobilität bieten und die Diagnostik am Behandlungsort und am Krankenbett ermöglichen. Diese Systeme reduzieren den Kabelsalat, ermöglichen einen einfachen Transport zwischen Untersuchungsräumen und werden zunehmend in der ambulanten und häuslichen Gesundheitsversorgung eingesetzt. Die Integration mit Mobilgeräten und Echtzeit-Überwachungssoftware steigert den klinischen Nutzen und verbessert den Arbeitsablauf der Patienten. Das Segment profitiert von der steigenden Nachfrage nach kompakten, vielseitigen und benutzerfreundlichen Diagnosegeräten. Die zunehmende Verbreitung der Telemedizin, technologische Fortschritte und der Bedarf an nahtloser drahtloser Kommunikation in kleineren Kliniken treiben das schnelle Wachstum weiter voran. Bluetooth-fähige Ultraschallgeräte bieten Flexibilität, Kosteneffizienz und verbesserte Benutzerfreundlichkeit und positionieren dieses Segment als wichtigen Treiber der globalen Marktexpansion.

- Nach Funktionalität

Der Markt für Ultraschallgeräte ist hinsichtlich ihrer Funktionalität in Touchscreen- und analoge Geräte unterteilt. Das Touchscreen-Segment dominierte den Markt für Ultraschallgeräte mit einem Anteil von 62 % im Jahr 2024 aufgrund seiner intuitiven Benutzeroberfläche, der schnelleren Bedienung und der nahtlosen Integration in Krankenhausabläufe. Krankenhäuser und Diagnosezentren bevorzugen Touchscreen-Systeme aufgrund ihrer präzisen Anmerkungsmöglichkeiten, der schnellen Menüführung und der effizienten Bildanpassungsfunktionen, die den Patientendurchsatz verbessern und Bedienfehler reduzieren. Touchscreen-Geräte unterstützen fachübergreifende Anwendungen und fortschrittliche Softwareerweiterungen, was sie äußerst vielseitig für die allgemeine Bildgebung, Radiologie, Kardiologie und Geburtshilfe macht. Krankenhäuser mit hohem Patientenaufkommen profitieren insbesondere von der umfassenden Funktionalität, die einen effizienten Einsatz in mehreren Abteilungen ermöglicht. Kliniker schätzen außerdem die verbesserte Kontrolle über die Bilderfassung, die Berichtstools und die Kompatibilität mit modernen Krankenhaussystemen. Die Dominanz des Segments wird durch kontinuierliche F&E-Verbesserungen bei Gestensteuerung und benutzerfreundlichen Softwareoberflächen gestärkt, was die Akzeptanz weiter fördert.

Das Analogsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,5 % verzeichnen, vor allem in kostensensiblen Regionen und kleineren Kliniken. Analogsysteme sind einfach, zuverlässig und erschwinglich und eignen sich daher für die grundlegende diagnostische Bildgebung in ländlichen Krankenhäusern und Schwellenländern. Sie erfordern nur minimalen technischen Support und Wartung, was die Zugänglichkeit erhöht. Kliniken mit begrenztem Budget bevorzugen analoge Systeme für Routineuntersuchungen und präventive Gesundheitsmaßnahmen. Das wachsende Bewusstsein für nicht-invasive Diagnosemethoden und die steigende Patientenzahl in ambulanten Zentren tragen zum Wachstum des Segments bei. Das Segment profitiert zudem von technologischen Verbesserungen bei Bildqualität und Portabilität, die analoge Geräte zunehmend wettbewerbsfähig machen.

- Nach Sondenfrequenz

Basierend auf der Sondenfrequenz ist der Markt für Ultraschallgeräte in 8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz und Sonstige segmentiert. Das 12-MHz-Segment dominierte den Markt mit einem Umsatzanteil von 41 % im Jahr 2024 und bietet ein ausgewogenes Verhältnis zwischen Eindringtiefe und Bildauflösung für allgemeine Bildgebung sowie muskuloskelettale und vaskuläre Anwendungen. Krankenhäuser und Diagnosezentren bevorzugen 12-MHz-Sonden aufgrund ihrer Vielseitigkeit, Kompatibilität mit fahrbaren und tragbaren Systemen und der Fähigkeit, mehrere Bildgebungstypen zu unterstützen. Diese Sonden bieten eine klare Visualisierung von Weichteilen und Organen und verbessern so die diagnostische Präzision. Technologische Fortschritte im Sondendesign verbessern die Bildschärfe, den Patientenkomfort und die Effizienz der Arbeitsabläufe. Die weite Verbreitung des Segments wird durch die starke Präsenz sowohl in entwickelten als auch in aufstrebenden Märkten unterstützt. Kliniker schätzen diese Sonden aufgrund ihrer Zuverlässigkeit und Anpassungsfähigkeit für Routineuntersuchungen und Spezialverfahren.

Das 15-MHz-Segment wird voraussichtlich von 2025 bis 2032 mit 11 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach hochauflösender Bildgebung in den Bereichen Muskel-Skelett-, Dermatologie- und Gefäßchirurgie. Fachkliniken, Forschungseinrichtungen und Krankenhäuser setzen zunehmend 15-MHz-Sonden zur präzisen Visualisierung oberflächlicher Strukturen ein. Sonden mit höherer Frequenz ermöglichen die frühzeitige Erkennung von Anomalien und verbessern die diagnostische Genauigkeit bei empfindlichem Gewebe. Technologische Innovationen und das wachsende Bewusstsein des medizinischen Fachpersonals für die Vorteile fortschrittlicher Bildgebung kurbeln das Wachstum zusätzlich an. Die Einführung wird zudem durch verbesserte Portabilität und die Integration mit Software für Echtzeitanalysen unterstützt, was den klinischen Nutzen steigert.

- Nach Geräteportabilität

Der Markt für Ultraschallgeräte ist hinsichtlich ihrer Tragbarkeit in Trolley-/Cart-basierte und kompakte/tragbare Geräte unterteilt. Das Trolley-/Cart-basierte Segment dominierte 2024 mit einem Anteil von 55 % und wurde aufgrund seiner Hochleistungsbildgebung und der Kompatibilität mit mehreren Sonden in Krankenhäusern und Diagnosezentren bevorzugt. Cart-basierte Systeme unterstützen mehrere Bildgebungsverfahren, können große Patientenzahlen verarbeiten und lassen sich nahtlos in moderne Krankenhaus-IT-Systeme integrieren. Sie bieten Stabilität, größere Displays und zusätzlichen Stauraum für klinisches Zubehör. Die Akzeptanz wird von großen Krankenhäusern vorangetrieben, die einen Einsatz in mehreren Abteilungen, die Notfallversorgung und die Überwachung chronischer Krankheiten benötigen. Diese Systeme bieten robuste Leistung, Zuverlässigkeit und Unterstützung für fachübergreifende Anwendungen. Technologische Upgrades verbessern kontinuierlich die Betriebseffizienz, das Workflow-Management und die Bildqualität und untermauern so ihre Dominanz.

Das Segment der Kompakt-/Handgeräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 14 % verzeichnen, angetrieben durch den steigenden Bedarf an Point-of-Care-Diagnostik, Notfallmedizin und häuslicher Gesundheitsversorgung. Handgeräte sind leicht, tragbar und zunehmend mit Cloud-Speicher integriert. Ihre Benutzerfreundlichkeit, schnelle Einsatzbereitschaft und die Möglichkeit zum Scannen am Krankenbett machen sie attraktiv für die ambulante, Fern- und Notfallversorgung. Technologische Verbesserungen bei Akkulaufzeit, Konnektivität und Bildqualität fördern die Akzeptanz zusätzlich. Die Flexibilität und Benutzerfreundlichkeit dieses Segments machen es ideal für mobile Kliniken und Telemedizinanwendungen.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in Radiologie/allgemeine Bildgebung, Frauengesundheit, Magen-Darm-Trakt (GI), Herz-Kreislauf-System, Urologie, Orthopädie und Bewegungsapparat, Schmerztherapie und andere segmentiert. Das Segment Radiologie/Allgemeine Bildgebung dominierte den Markt mit einem Anteil von 46 % im Jahr 2024, getrieben durch seine umfassende Nutzung in der Routinediagnostik, der Früherkennung von Krankheiten und in klinischen Anwendungen mit mehreren Fachgebieten. Krankenhäuser und Diagnosezentren verlassen sich auf allgemeine Bildgebungssysteme wegen ihrer Vielseitigkeit, Zuverlässigkeit und der Bewältigung eines hohen Patientenaufkommens. Diese Systeme sind entscheidend für die Notfallversorgung, ambulante Screenings und die Überwachung chronischer Krankheiten. Die Integration fortschrittlicher Bildgebungssoftware verbessert die diagnostische Genauigkeit, rationalisiert den Arbeitsablauf und ermöglicht zeitnahe klinische Entscheidungen. Krankenhäuser bevorzugen diese Systeme aufgrund der Kompatibilität mit mehreren Sonden und Bildgebungsmodi. Das Segment profitiert von technologischen Fortschritten bei Auflösung, Bildverarbeitung und Betriebseffizienz, was seine Dominanz stärkt.

Der Bereich Frauengesundheit wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,5 % verzeichnen, angetrieben durch die steigende Nachfrage nach geburtshilflicher und gynäkologischer Bildgebung. Krankenhäuser, Geburtszentren und Frauenkliniken setzen zunehmend hochauflösende Ultraschalltechnologien zur Beurteilung der fetalen und reproduktiven Gesundheit ein. Spezielle klinische Protokolle und eine verbesserte Bildgenauigkeit tragen zum Wachstum bei. Initiativen zur Förderung der pränatalen Versorgung sowie Investitionen in die Gesundheitsinfrastruktur für Frauen unterstützen die Akzeptanz. Das steigende Bewusstsein für die Gesundheit von Müttern und die reproduktive Gesundheit sowie der technologische Fortschritt bei tragbaren Geräten treiben das Marktwachstum weiter voran.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt für Ultraschallgeräte in Krankenhäuser, ambulante Operationszentren, Diagnosezentren, chirurgische Zentren, Entbindungszentren, Forschungs- und akademische Einrichtungen und andere segmentiert. Das Segment Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2024, was auf eine fortschrittliche Infrastruktur, ein großes Patientenaufkommen und die Möglichkeit zurückzuführen ist, hochentwickelte Ultraschallsysteme in mehreren Abteilungen einzusetzen. Krankenhäuser profitieren von umfassenden Bildgebungsmöglichkeiten, die fachübergreifende Diagnose- und Therapieleistungen ermöglichen. Hohe Budgets ermöglichen Investitionen in hochmoderne Geräte, fortschrittliche Software und Personalschulungen. Krankenhäuser nutzen Ultraschallsysteme für die Notfalldiagnostik, die Überwachung chronischer Krankheiten und Hochdurchsatz-Workflows. Ihre Nachfrage wird durch die Einführung von Multisonden- und Multimodalitätssystemen weiter verstärkt. Technologische Integration und Workflow-Optimierung stärken die Dominanz der Krankenhäuser als primärer Endnutzer.

Das Segment Diagnosezentren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13 % verzeichnen, getrieben durch die steigende Nachfrage nach ambulanter Diagnostik und die Verbreitung eigenständiger Bildgebungszentren. Tragbare und kompakte Ultraschallsysteme ermöglichen diesen Zentren eine effiziente Bildgebung in Krankenhausqualität. Flexible Serviceangebote und Kosteneffizienz ziehen Patienten an, die eine bequeme und schnelle Diagnostik suchen. Der Ausbau des Zugangs zur Gesundheitsversorgung in städtischen und halbstädtischen Gebieten unterstützt das Wachstum. Technologische Fortschritte bei Konnektivität, Mobilität und Bildgebungsgenauigkeit steigern die Attraktivität des Segments. Das steigende Bewusstsein für präventive Gesundheitsfürsorge und Früherkennung fördert die Akzeptanz zusätzlich.

- Nach Vertriebskanal

Der Markt für Ultraschallgeräte ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsausschreibungen und Drittvertrieb unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit einem Marktanteil von 48 % im Jahr 2024, angetrieben durch Großbestellungen von Krankenhäusern und großen Gesundheitsnetzwerken. Direktkaufverträge gewährleisten langfristige Liefersicherheit, einen konsistenten Kundendienst und eine enge Herstellerbetreuung. Große Krankenhausketten und staatliche Institutionen bevorzugen dieses Modell aufgrund seiner Transparenz, Qualitätssicherung und effizienten Bereitstellung. Strategische Partnerschaften zwischen Herstellern und Gesundheitsdienstleistern stärken die Marktdominanz. Das Segment profitiert von vorhersehbarer Nachfrage, Vertragsstabilität und der Ausrichtung an den Beschaffungsrichtlinien der Krankenhäuser.

Das Segment Drittvertrieb wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen. Dies ist auf die Zusammenarbeit mit lokalen Distributoren und die verbesserte Reichweite in den Städten der zweiten und dritten Kategorie in den Schwellenländern zurückzuführen. Drittkanäle erleichtern die Durchdringung von Gebieten mit eingeschränkter Direktvertriebspräsenz und bieten kostengünstige Lösungen, zeitnahen Support und flexible Finanzierung. Die steigende Nachfrage nach Ultraschallsystemen in kleineren Kliniken und ambulanten Zentren treibt das Wachstum zusätzlich an. Technologieakzeptanz, Markenbekanntheit und regionale Vertriebsnetze steigern das Marktpotenzial.

Regionale Analyse des Marktes für Ultraschallgeräte

- Nordamerika dominierte den Markt für Ultraschallgeräte mit dem größten Umsatzanteil von 45,5 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, hohe verfügbare Einkommen und eine starke Präsenz wichtiger Branchenakteure

- Die Region verzeichnete ein erhebliches Wachstum bei der Installation von Ultraschallgeräten, insbesondere in Krankenhäusern, Diagnosezentren und Fachkliniken. Dies wurde durch Innovationen sowohl etablierter Medizintechnikunternehmen als auch von Startups vorangetrieben, die sich auf KI-gestützte Bildgebung, tragbare Systeme und Point-of-Care-Geräte konzentrieren.

- Die weit verbreitete Einführung fortschrittlicher Diagnosetechnologien und hohe Investitionen in die Digitalisierung des Gesundheitswesens unterstützen das Marktwachstum in der Region zusätzlich.

Markteinblick in die USA für Ultraschallgeräte

Der US-Markt für Ultraschallgeräte erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die schnelle Einführung KI-gestützter Bildgebungssysteme, tragbarer Geräte und Point-of-Care-Diagnostik. Krankenhäuser, Diagnosezentren und Fachkliniken integrieren zunehmend fortschrittliche Ultraschalllösungen, um Arbeitsabläufe zu verbessern, die Diagnosegenauigkeit zu erhöhen und Telemedizin-Initiativen zu unterstützen. Die wachsende Nachfrage nach nicht-invasiver Echtzeit-Bildgebung und die kontinuierliche Weiterentwicklung von Bildgebungssoftware und -hardware tragen maßgeblich zum Marktwachstum bei.

Markteinblick in Europa für Ultraschallgeräte

Der europäische Markt für Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die fortschrittliche Gesundheitsinfrastruktur, steigende Investitionen in Medizintechnik und das wachsende Bewusstsein für nicht-invasive Diagnoselösungen zurückzuführen. Die Akzeptanz wird zusätzlich durch staatliche Initiativen zur Förderung von Frühdiagnostik und präventiver Gesundheitsfürsorge gefördert. In ganz Westeuropa verzeichnen Krankenhäuser, Fachkliniken und ambulante Zentren ein starkes Wachstum. Moderne Ultraschallgeräte werden sowohl in Neuinstallationen als auch in die Modernisierung bestehender Systeme integriert.

Markteinblicke für Ultraschallgeräte in Großbritannien

Der britische Markt für Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach nicht-invasiver Diagnostik, fortschrittlichen Bildgebungstechnologien und effizienteren Arbeitsabläufen in Krankenhäusern und Kliniken. Steigende Investitionen in die Gesundheitsinfrastruktur, gepaart mit der starken Verbreitung digitaler Gesundheitssysteme und der Integration von Telemedizin, unterstützen das Marktwachstum zusätzlich. Die zunehmende Verbreitung chronischer Krankheiten und die Betonung präventiver Gesundheitsfürsorge tragen ebenfalls zur Akzeptanz bei.

Markteinblick in Ultraschallgeräte in Deutschland

Der deutsche Markt für Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine starke Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Diagnosetechnologien und den Schwerpunkt auf Präzisionsmedizin vorangetrieben. Krankenhäuser und Diagnosezentren integrieren zunehmend tragbare und KI-gestützte Ultraschallsysteme, um die Patientenversorgung und die Effizienz der Arbeitsabläufe zu verbessern. Staatliche Unterstützung für die Modernisierung des Gesundheitswesens und Investitionen in Ausbildungsprogramme für Ultraschalldiagnostiker fördern das Marktwachstum zusätzlich.

Markteinblicke für Ultraschallgeräte im asiatisch-pazifischen Raum

Der Markt für Ultraschallgeräte im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 2025 bis 2032. Treiber hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung moderner Diagnosetechnologien in Schwellenländern wie China, Indien und Japan. Wichtige Wachstumsfaktoren sind das steigende Bewusstsein für die Früherkennung von Krankheiten, die zunehmende Zahl an Krankenhauseinrichtungen und staatliche Initiativen zur Modernisierung des Gesundheitswesens.

Markteinblick in Japan für Ultraschallgeräte

Der japanische Markt für Ultraschallgeräte gewinnt an Dynamik. Dies ist auf das hochtechnologische Gesundheitssystem des Landes, die zunehmende Nutzung tragbarer und KI-gestützter Bildgebungssysteme und die wachsende Nachfrage nach nicht-invasiver Diagnostik zurückzuführen. Krankenhäuser, Fachkliniken und ambulante Zentren setzen zunehmend moderne Ultraschallgeräte ein, um die Diagnoseeffizienz zu verbessern und Telemedizindienste zu unterstützen. Die alternde Bevölkerung treibt die Nachfrage nach benutzerfreundlichen und zugänglichen Bildgebungslösungen sowohl im stationären als auch im klinischen Bereich weiter voran.

Markteinblick in China für Ultraschallgeräte

Der chinesische Markt für Ultraschallgeräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und die hohe Technologieakzeptanz zurückzuführen. Krankenhäuser, Diagnosezentren und Fachkliniken setzen zunehmend KI-fähige und tragbare Ultraschallgeräte ein, um die Patientenversorgung, die Effizienz der Arbeitsabläufe und die Telemedizin zu verbessern. Regierungsinitiativen zur Unterstützung intelligenter Gesundheitsinfrastrukturen und der inländischen Produktion fortschrittlicher Ultraschallsysteme treiben das Marktwachstum weiter voran.

Marktanteil von Ultraschallgeräten

Die Ultraschallgerätebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medgyn Products, Inc. (USA)

- SonoScape Medical Corp. (China)

- Trivitron Healthcare (Indien)

- Narang Medical Limited (Indien)

- Telemedizinischer Ultraschall (Litauen)

- Clarius (Kanada)

- Canon Medical Systems Corporation (Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Koninklijke Philips NV (Niederlande)

- ESAOTE SPA (Italien)

- CHISON Medical Technologies Co., Ltd. (China)

- EDAN Instruments, Inc. (China)

- Konica Minolta, Inc. (Japan)

- Lumibird Medical (Frankreich)

- BenQ Medizintechnik (Taiwan)

- Sprache (China)

- Shenzhen Ricso Technology Co., Ltd.

- Promed Technology Co. (China)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Südkorea)

- GE HealthCare (USA)

- Hologic Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Ultraschallgeräte

- Im März 2025 kündigte GE HealthCare die Markteinführung des Vivid Pioneer an, seines fortschrittlichsten KI-gestützten kardiovaskulären Ultraschallsystems. Das System wurde für höhere Geschwindigkeit und Bildqualität entwickelt und soll die Diagnosesicherheit und die Effizienz der Arbeitsabläufe verbessern. Der Vivid Pioneer erhielt sowohl das CE-Zeichen als auch die 510(k)-Zulassung der US-amerikanischen FDA und unterstreicht damit seine Konformität mit internationalen Medizinproduktestandards.

- Im Juni 2025 stellte Philips das Point-of-Care (POC)-Ultraschallsystem Flash 5100 vor. Dieses System zeichnet sich durch zukunftssichere Software und plattformübergreifende Schallkopfkompatibilität aus, einschließlich des preisgekrönten mL26-8-Schallkopfs, der sich ideal für muskuloskelettale Fachbereiche eignet. Das Flash 5100 POC-System wurde entwickelt, um die wachsende Nachfrage nach schneller, flexibler und leistungsstarker POC-Ultraschallbildgebung in verschiedenen klinischen Umgebungen zu erfüllen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.