Global Ultrasound Elastography Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.39 Billion

USD

13.56 Billion

2025

2033

USD

7.39 Billion

USD

13.56 Billion

2025

2033

| 2026 –2033 | |

| USD 7.39 Billion | |

| USD 13.56 Billion | |

| % | |

|

Marktsegmentierung für globale Ultraschall-Elastographie-Systeme nach Modalität (Ultraschall und Magnetresonanztomographie), Anwendung (Radiologie, Kardiologie, Geburtshilfe, Urologie, Gefäßmedizin, Orthopädie und Bewegungsapparat sowie Sonstige), Endnutzung (Krankenhäuser, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Ultraschall-Elastographiesysteme

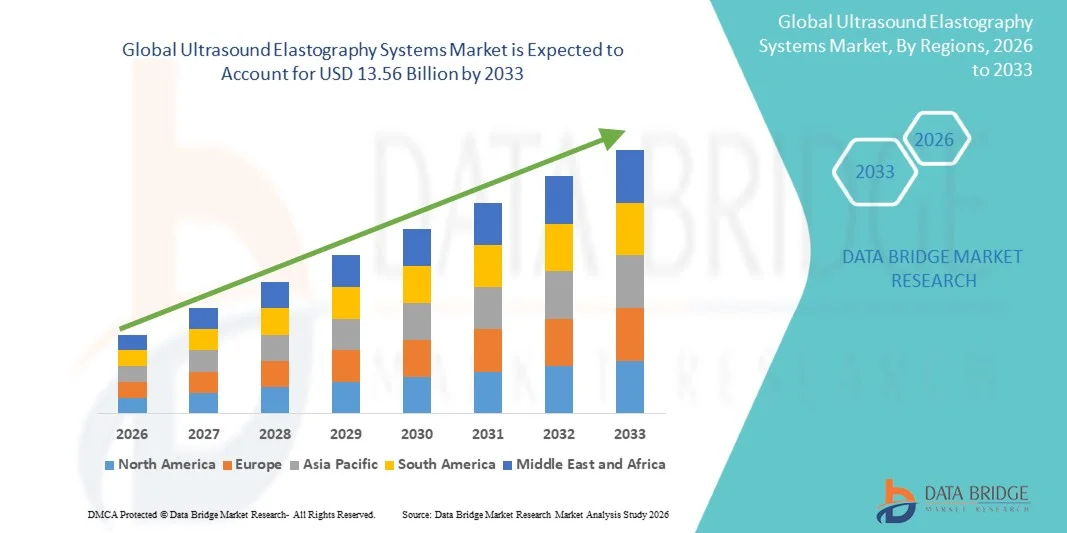

- Der globale Markt für Ultraschall-Elastographiesysteme hatte im Jahr 2025 einen Wert von 7,39 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 13,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,89 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Lebererkrankungen, die steigende Nachfrage nach nicht-invasiver Bildgebung und die kontinuierlichen technologischen Fortschritte bei elastographiefähigen Ultraschallsystemen angetrieben, die die diagnostische Genauigkeit und den klinischen Arbeitsablauf verbessern.

- Darüber hinaus führt die zunehmende klinische Anwendung in der Onkologie, Hepatologie, im Bewegungsapparat und in breiteren diagnostischen Bereichen sowie die Integration von KI und Automatisierung zur Verbesserung der Bildgebungsleistung zu einer höheren Nachfrage nach Ultraschall-Elastographiesystemen in Krankenhäusern und Diagnosezentren weltweit.

Marktanalyse für Ultraschall-Elastographiesysteme

- Ultraschall-Elastographiesysteme, die eine nicht-invasive Bildgebung zur Beurteilung der Gewebesteifigkeit ermöglichen, gewinnen aufgrund ihrer verbesserten diagnostischen Genauigkeit, ihrer Echtzeit-Bildgebungsfähigkeit und ihrer Integration mit herkömmlichen Ultraschallplattformen zunehmend an Bedeutung in modernen diagnostischen Arbeitsabläufen in Krankenhäusern, Kliniken und Diagnosezentren.

- Die steigende Nachfrage nach Ultraschall-Elastographiesystemen wird vor allem durch die zunehmende Verbreitung chronischer Lebererkrankungen, die verstärkte Anwendung nicht-invasiver Diagnoseverfahren und die wachsende Präferenz für die Früherkennung und Überwachung von Krebserkrankungen, Erkrankungen des Bewegungsapparates und Gefäßerkrankungen angetrieben.

- Nordamerika dominierte den Markt für Ultraschall-Elastographiesysteme mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Charakteristisch hierfür waren die frühe Einführung fortschrittlicher Bildgebungstechnologien, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure. In den USA war ein deutliches Wachstum bei den Installationen von Elastographiegeräten zu verzeichnen, insbesondere in den Abteilungen für Radiologie und Kardiologie, angetrieben durch Innovationen sowohl etablierter Medizintechnikunternehmen als auch KI-gestützter Bildgebungs-Startups.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Ultraschall-Elastographiesysteme sein. Gründe hierfür sind die zunehmende Gesundheitsinfrastruktur, das steigende Bewusstsein für nicht-invasive Diagnostik und die wachsende Zahl älterer Menschen.

- Das Ultraschallsegment dominierte den Markt mit einem Marktanteil von 72,4 % im Jahr 2025, was auf seine Kosteneffizienz, die breite klinische Anwendung und die nahtlose Integration in herkömmliche Bildgebungs-Workflows zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Ultraschall-Elastographiesysteme

|

Attribute |

Wichtigste Markteinblicke in Ultraschall-Elastographie-Systeme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Ultraschall-Elastographiesysteme

„Integration mit KI und fortschrittlicher Bildgebungssoftware“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ultraschall-Elastographiesysteme ist die Integration von künstlicher Intelligenz (KI) und fortschrittlicher Bildgebungssoftware, wodurch die Bildqualität, automatisierte Messungen und die klinische Entscheidungsunterstützung verbessert werden.

- Das Elastographiesystem der Canon Aplio i-Serie nutzt beispielsweise einen KI-gestützten Workflow zur automatischen Segmentierung von Gewebe und Berechnung von Steifigkeitswerten, wodurch die Bedienerabhängigkeit reduziert und die diagnostische Genauigkeit erhöht wird.

- Die Integration von KI ermöglicht Funktionen wie prädiktive Analysen zur Früherkennung von Krankheiten und die automatisierte Gewebecharakterisierung und verbessert so die Effizienz der Arbeitsabläufe. Beispielsweise analysieren einige GE LOGIQ-Modelle das Fortschreiten der Leberfibrose im Zeitverlauf und geben automatische Warnmeldungen bei abnormaler Gewebesteifigkeit aus.

- Die nahtlose Integration mit den PACS- und EMR-Systemen des Krankenhauses ermöglicht es Radiologen, die Bildbefundung zu zentralisieren, den Patientenfortschritt zu überwachen und Elastographiedaten mit konventionellen Ultraschall- und Dopplerbefunden für eine umfassendere Diagnostik zu kombinieren.

- Dieser Trend hin zu KI-gestützten, intuitiven und automatisierten Bildgebungssystemen verändert die klinischen Erwartungen an diagnostische Arbeitsabläufe. Daher entwickeln Unternehmen wie Siemens Healthineers KI-gestützte Elastographie-Lösungen mit automatisierter Gewebekartierung und prädiktiver Analyse.

- Die Nachfrage nach Elastographiesystemen mit KI-gestützter Bildgebung und Softwareintegration wächst in der Radiologie, Hepatologie und den muskuloskelettalen Fachgebieten rasant, da Krankenhäuser und Diagnosezentren Genauigkeit, Geschwindigkeit und effiziente Arbeitsabläufe priorisieren.

- Die zunehmende Verbreitung tragbarer und patientennaher Elastographiegeräte ermöglicht deren Einsatz in ambulanten Kliniken, Notfalleinrichtungen und ländlichen Krankenhäusern und erweitert so die Marktreichweite.

Marktdynamik von Ultraschall-Elastographiesystemen

Treiber

„Zunehmende Verbreitung von Lebererkrankungen und chronischen Leiden“

- Die zunehmende Verbreitung chronischer Lebererkrankungen, Fibrose und anderer Erkrankungen, die eine nicht-invasive Diagnostik erfordern, ist ein wesentlicher Faktor für die Einführung von Ultraschall-Elastographie-Systemen.

- Beispielsweise stellte Hitachi Medical Systems im März 2025 eine KI-gestützte Lösung zur Leberelastographie vor, die darauf abzielt, die Früherkennung von NAFLD und hepatitisbedingter Fibrose in ambulanten Kliniken zu verbessern.

- Da Patienten und Ärzte zunehmend Wert auf eine frühzeitige und nicht-invasive Krankheitserkennung legen, bieten Elastographiesysteme eine präzise Gewebecharakterisierung, eine longitudinale Überwachung und einen geringeren Bedarf an invasiven Biopsien.

- Darüber hinaus treibt die zunehmende Verbreitung fortschrittlicher bildgebender Diagnoseverfahren in Krankenhäusern und Fachkliniken die Nachfrage an, insbesondere in Regionen mit einer hohen Inzidenz von Leber- und Muskel-Skelett-Erkrankungen.

- Die Möglichkeit, die Elastographie in herkömmliche Ultraschallplattformen zu integrieren und diagnostische Erkenntnisse über mehrere Organe zu gewinnen, treibt die Akzeptanz in den Bereichen Radiologie, Kardiologie und Orthopädie voran.

- Verbesserte Effizienz klinischer Arbeitsabläufe, KI-gestützte Interpretation und ein wachsendes Bewusstsein für nicht-invasive Überwachungsmethoden sind Schlüsselfaktoren für das Marktwachstum sowohl in entwickelten als auch in aufstrebenden Regionen.

- Die Ausweitung der Elastographie-Anwendungen auf die Onkologie und Gefäßdiagnostik schafft neue Wachstumschancen und erhöht die klinische Akzeptanz in verschiedenen Fachgebieten.

- Beispielsweise wird der Aixplorer Mach 30 zur Beurteilung der Tumorsteifigkeit und vaskulärer Anomalien eingesetzt, wodurch die diagnostische Sicherheit erhöht und die Behandlungsplanung unterstützt wird.

Zurückhaltung/Herausforderung

„Hohe Ausrüstungskosten und Bedarf an qualifizierten Bedienern“

- Die vergleichsweise hohen Kosten moderner Ultraschall-Elastographiesysteme im Vergleich zu herkömmlichem Ultraschall stellen nach wie vor ein erhebliches Hindernis dar und schränken die Anwendung in kleineren Kliniken oder budgetbewussten Gesundheitseinrichtungen ein.

- Beispielsweise können High-End-Systeme von Philips oder Siemens mit KI-gestützter Elastographie ein Vielfaches des Preises herkömmlicher Ultraschallsysteme kosten, was kleinere ambulante Zentren abschreckt.

- Die Notwendigkeit, dass geschulte Anwender und Sonographen die Elastographie präzise durchführen, stellt eine weitere Herausforderung dar, da eine unsachgemäße Anwendung zu inkonsistenten oder unzuverlässigen Ergebnissen führen kann.

- In Schwellenländern beispielsweise schränken der Mangel an geschultem Personal und unzureichende klinische Ausbildungsprogramme die Verbreitung von Elastographiesystemen trotz zunehmender Krankheitsprävalenz ein.

- Obwohl die Kosten schrittweise sinken und die KI-gestützte Automatisierung die Abhängigkeit von Bedienern verringert, stellen die anfänglichen Investitions- und Schulungsanforderungen weiterhin Hürden für eine breite Akzeptanz dar.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, Schulungsprogramme für Anwender und KI-gestützte Workflow-Verbesserungen ist entscheidend für das nachhaltige Wachstum des Marktes für Ultraschall-Elastographiesysteme.

- Das begrenzte Wissen von Gesundheitsdienstleistern und Patienten über die Vorteile der Elastographie gegenüber invasiven Verfahren kann die Akzeptanz in bestimmten Regionen verlangsamen.

- In einigen ländlichen Gebieten greifen Ärzte beispielsweise aufgrund mangelnder Kenntnisse über die Möglichkeiten der Elastographie weiterhin auf Biopsien oder konventionelle Bildgebungsverfahren zurück, was die Notwendigkeit von Aufklärungsinitiativen unterstreicht.

Marktübersicht für Ultraschall-Elastographiesysteme

Der Markt ist nach Modalität, Anwendung und Endverwendung segmentiert.

- Nach Modalität

Basierend auf der Modalität ist der Markt für Ultraschall-Elastographie-Systeme in Ultraschall und Magnetresonanztomographie (MRT) unterteilt. Das Ultraschallsegment dominierte den Markt mit einem Umsatzanteil von 72,4 % im Jahr 2025. Dies ist auf die breite Anwendung in Krankenhäusern und Diagnosezentren zurückzuführen, die durch Kosteneffizienz, Echtzeit-Bildgebung und einfache Integration in bestehende Ultraschallplattformen bedingt ist. Die Ultraschall-Elastographie ermöglicht die nicht-invasive Beurteilung der Gewebesteifigkeit und eignet sich daher hervorragend für die Diagnostik von Leber, Bewegungsapparat und Gefäßen. Ihre Portabilität und die geringeren Betriebskosten im Vergleich zu MRT-Systemen ermöglichen eine breitere Verfügbarkeit in ambulanten Kliniken und ländlichen Krankenhäusern. Kontinuierliche Fortschritte in der KI-gestützten Analyse und Workflow-Automatisierung verbessern zudem Genauigkeit und Effizienz und fördern so die Akzeptanz weiter. Krankenhäuser und Fachkliniken bevorzugen die Ultraschall-Elastographie für die Routineüberwachung und die Früherkennung von Fibrose, Tumoren und Verletzungen des Bewegungsapparates, was zu starken Umsätzen führt. Darüber hinaus profitiert das Segment von laufenden Produkteinführungen mit verbesserter Auflösung und der Möglichkeit zur Bildgebung mehrerer Organe.

Für den Bereich der Magnetresonanztomographie (MRT) wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind der überlegene Weichteilkontrast und die detaillierte dreidimensionale Bildgebung, die MRT-Untersuchungen ideal für komplexe klinische Fälle und Forschungsanwendungen machen. Die MR-Elastographie wird zunehmend in modernen Krankenhäusern und Forschungseinrichtungen zur Beurteilung von Leberfibrose, zur Tumorcharakterisierung und für Gefäßstudien eingesetzt. Ihre Fähigkeit, die Gewebesteifigkeit ganzer Organe zu quantifizieren, bietet eine nicht-invasive Alternative zu Biopsien und ermöglicht so eine präzise Diagnostik. Technologische Innovationen in MRT-Systemen, wie kürzere Scanzeiten und KI-gestützte Nachbearbeitung, erweitern die Anwendungsmöglichkeiten dieser Modalität. Auch die zunehmende Anerkennung der MR-Elastographie in der Onkologie und Kardiologie trägt zu ihrem hohen Wachstumspotenzial bei. Darüber hinaus dürften steigende Investitionen in die MRT-Infrastruktur in Schwellenländern die Anwendung im Prognosezeitraum weiter fördern.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Radiologie, Kardiologie, Geburtshilfe, Urologie, Gefäßmedizin, Orthopädie und Muskuloskelettale Radiologie sowie weitere Bereiche unterteilt. Das Segment Radiologie dominierte den Markt mit einem Anteil von 30 % im Jahr 2025. Dies ist auf die breite klinische Anwendung in der Leber-, Brust- und Abdomenbildgebung zurückzuführen, wo die Elastographie wichtige diagnostische Informationen liefert. Radiologen nutzen die Elastographie zur nicht-invasiven Beurteilung der Gewebesteifigkeit, wodurch die Notwendigkeit von Biopsien reduziert und der Patientenkomfort erhöht wird. Die Integration mit KI-gestützten Plattformen ermöglicht die automatisierte Gewebecharakterisierung und das longitudinale Monitoring und steigert so die Effizienz der Arbeitsabläufe. Krankenhäuser und Bildgebungszentren priorisieren die Elastographie für das Routine-Screening und die Verlaufskontrolle von Erkrankungen, was zu einem starken Marktwachstum beiträgt. Darüber hinaus profitieren radiologische Abteilungen von der Vielseitigkeit der Elastographie in Bezug auf verschiedene Organe und Erkrankungen, was ihre Marktführerschaft weiter festigt. Kontinuierliche Schulungsprogramme und ein wachsendes Bewusstsein der Ärzte für die klinischen Vorteile der Elastographie fördern ebenfalls deren Akzeptanz.

Im Segment Kardiologie wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch den zunehmenden Einsatz der Elastographie zur Beurteilung der Myokardsteifigkeit und zur Früherkennung von Herzfibrose. Kardiologen nutzen vermehrt nicht-invasive Elastographie-Verfahren zur Überwachung von Herzinsuffizienz, Kardiomyopathien und der Gefäßcompliance und verbessern so die Patientenversorgung. Technologische Fortschritte in der kardialen Bildgebung, darunter Echtzeit-Strain-Analyse und KI-basierte Auswertung, fördern die rasche Verbreitung dieser Verfahren. Die weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen ermutigt Krankenhäuser, die Elastographie in ihren kardiologischen Abteilungen einzuführen. Die Früherkennung und verbesserte Prognose von Herzerkrankungen mithilfe der Elastographie erhöhen ihren klinischen Nutzen. Darüber hinaus dürften wachsende Forschungsinitiativen und klinische Studien in der Kardiologie das Marktwachstum in diesem Segment weiter beschleunigen.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser, ambulante Operationszentren (AOZ) und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 65 % im Jahr 2025. Dies ist auf die hohen Patientenzahlen, die vielfältigen Anwendungsbereiche und die Investitionen in fortschrittliche Bildgebungstechnologien zurückzuführen. Krankenhäuser nutzen die Elastographie in den Bereichen Radiologie, Hepatologie, Kardiologie und Muskuloskelettale Medizin und sind daher ein bevorzugter Einsatzort für das System. Die Möglichkeit, die Elastographie in die bestehende Ultraschall- und MRT-Infrastruktur zu integrieren, ermöglicht ein zentrales Patientenmanagement und eine umfassende Diagnostik. Krankenhäuser profitieren zudem von KI-gestützter Elastographie-Software, die die Workflow-Effizienz und die diagnostische Genauigkeit verbessert. Kontinuierliche Produktaktualisierungen und Schulungsprogramme für Radiologen und Sonographen fördern die starke Akzeptanz zusätzlich. Darüber hinaus investieren Krankenhäuser zunehmend in die Elastographie für die Prävention und die Überwachung chronischer Erkrankungen, was zu einem nachhaltigen Umsatzwachstum beiträgt.

Für das Segment der ambulanten Operationszentren (AOZ) wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch die steigende Nachfrage nach minimalinvasiven und nichtinvasiven Diagnoseverfahren im ambulanten Bereich. AOZ setzen zunehmend tragbare und kompakte Ultraschall-Elastographie-Systeme ein, um schnelle und präzise Untersuchungen von Leber-, Bewegungsapparat- und Gefäßerkrankungen ohne stationäre Aufnahme durchzuführen. Die bequeme Bildgebung direkt am Patientenbett, kürzere Untersuchungszeiten und geringere Betriebskosten machen die Elastographie für AOZ besonders attraktiv. Technologische Innovationen bei kompakten und KI-gestützten Elastographiegeräten verbessern die Benutzerfreundlichkeit für kleinere Kliniken und ambulante Zentren. Die wachsende Präferenz der Patienten für ambulante Diagnostik und steigende Investitionen in die ambulante Gesundheitsinfrastruktur dürften die Akzeptanz weiter beschleunigen. Darüber hinaus erweitern AOZ ihr Angebot an diagnostischen Dienstleistungen, was das rasante Wachstum dieses Segments zusätzlich unterstützt.

Marktanalyse für Ultraschall-Elastographiesysteme

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für Ultraschall-Elastographiesysteme. Dies ist auf die frühe Einführung fortschrittlicher Bildgebungstechnologien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Gesundheitsdienstleister und Krankenhäuser in der Region schätzen die Genauigkeit, die Echtzeit-Bildgebungsfunktionen und den KI-gestützten Arbeitsablauf von Elastographiesystemen sehr, da diese die Früherkennung von Krankheiten und die langfristige Patientenüberwachung ermöglichen.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, eine gut etablierte medizinische Infrastruktur und die starke Präsenz führender Hersteller von Elastographiesystemen unterstützt, wodurch sich diese Systeme als bevorzugtes Diagnoseinstrument in den Bereichen Radiologie, Hepatologie, Kardiologie und muskuloskelettale Erkrankungen etabliert haben.

Markteinblicke für US-amerikanische Ultraschall-Elastographiesysteme

Der US-amerikanische Markt für Ultraschall-Elastographie-Systeme erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasche Verbreitung fortschrittlicher bildgebender Diagnoseverfahren und die zunehmende Prävalenz chronischer Lebererkrankungen und Erkrankungen des Bewegungsapparates. Gesundheitsdienstleister legen immer mehr Wert auf nicht-invasive, präzise und KI-gestützte Bildgebungsverfahren zur Früherkennung von Krankheiten und zur langfristigen Patientenüberwachung. Die steigende Nachfrage nach ambulanten und stationären Elastographie-Lösungen in Kombination mit der Integration in bestehende Ultraschall- und MRT-Systeme treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die breite Verfügbarkeit qualifizierter Radiologen und Sonographen sowie die kontinuierlichen technologischen Innovationen führender Unternehmen maßgeblich zur Marktexpansion bei.

Markteinblicke für Ultraschall-Elastographiesysteme in Europa

Der europäische Markt für Ultraschall-Elastographie-Systeme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Inzidenz von Leberfibrose, Erkrankungen des Bewegungsapparates und onkologischen Anwendungen. Zunehmende Investitionen in die Gesundheitsinfrastruktur und strenge klinische Leitlinien für nicht-invasive Diagnostik fördern die Akzeptanz in Krankenhäusern und Fachkliniken. Europäische Gesundheitsdienstleister schätzen die Genauigkeit, Effizienz und das reduzierte Eingriffsrisiko von Elastographie-Systemen. Der Markt verzeichnet ein signifikantes Wachstum in den Bereichen Radiologie, Kardiologie und Gefäßmedizin. Die Systeme werden sowohl in neue Gesundheitseinrichtungen integriert als auch im Rahmen von Geräte-Upgrades eingesetzt.

Markteinblicke für Ultraschall-Elastographiesysteme in Großbritannien

Der Markt für Ultraschall-Elastographie-Systeme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für nicht-invasive Bildgebungsverfahren in der Leberdiagnostik und Onkologie. Darüber hinaus bestärken die steigende Prävalenz chronischer Erkrankungen und die Nachfrage nach präzisen und reproduzierbaren Diagnosen Krankenhäuser und Kliniken in ihrem Vorhaben, Elastographie-Lösungen einzusetzen. Der Fokus Großbritanniens auf eine fortschrittliche Gesundheitsinfrastruktur und Ausbildungsprogramme für Bildgebungsspezialisten dürfte das Marktwachstum zusätzlich ankurbeln. Zudem gewinnt die Integration der Elastographie in konventionelle Ultraschallplattformen und KI-gestützte Bildgebungssoftware in diagnostischen Zentren zunehmend an Bedeutung.

Markteinblicke für Ultraschall-Elastographiesysteme in Deutschland

Der deutsche Markt für Ultraschall-Elastographie-Systeme wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für nicht-invasive Diagnostik und die steigenden Investitionen in fortschrittliche Bildgebungstechnologien. Die starke Gesundheitsinfrastruktur Deutschlands, der Fokus auf Innovation und die zunehmende Nutzung KI-gestützter Lösungen fördern den Einsatz der Elastographie, insbesondere in Krankenhäusern und Forschungseinrichtungen. Die Integration in routinemäßige diagnostische Arbeitsabläufe und die Möglichkeit der Multi-Organ-Bildgebung gewinnen immer mehr an Bedeutung. Dabei besteht eine starke Präferenz für effiziente, präzise und minimalinvasive Diagnoseverfahren, die den klinischen Anforderungen entsprechen.

Markteinblicke für Ultraschall-Elastographiesysteme im asiatisch-pazifischen Raum

Der Markt für Ultraschall-Elastographie-Systeme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Prävalenz von Lebererkrankungen, die zunehmenden Gesundheitsausgaben und die wachsende Nutzung nicht-invasiver Diagnostik in Ländern wie China, Japan und Indien. Der Fokus der Region auf digitale Gesundheitsinitiativen und die Modernisierung von Krankenhäusern fördert die Verbreitung der Elastographie. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für die Herstellung und den Vertrieb medizinischer Bildgebungsgeräte entwickelt, werden Elastographie-Systeme für einen breiteren Patientenkreis erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für Ultraschall-Elastographiesysteme

Der japanische Markt für Ultraschall-Elastographie-Systeme gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Prävalenz von Lebererkrankungen und der steigenden Nachfrage nach präzisen, nicht-invasiven Diagnoseverfahren zunehmend an Bedeutung. Krankenhäuser und Diagnosezentren integrieren die Elastographie vermehrt in konventionelle Ultraschall- und KI-gestützte Systeme, um den klinischen Arbeitsablauf zu optimieren. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen, zuverlässigen und präzisen Bildgebungslösungen sowohl im ambulanten als auch im stationären Bereich weiter ankurbeln.

Einblick in den indischen Markt für Ultraschall-Elastographiesysteme

Der indische Markt für Ultraschall-Elastographie-Systeme wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Inzidenz von Leber- und Muskel-Skelett-Erkrankungen, der rasche Ausbau der Gesundheitsinfrastruktur und die hohe Akzeptanz fortschrittlicher bildgebender Verfahren. In Indien findet die Elastographie zunehmend Anwendung in Krankenhäusern, Diagnosezentren und Fachkliniken. Staatliche Initiativen zur Förderung nicht-invasiver Diagnostik, die Verfügbarkeit kostengünstiger Geräte und die wachsende heimische Produktion sind Schlüsselfaktoren für dieses Marktwachstum. Die wachsende Mittelschicht und das steigende Bewusstsein für präventive Gesundheitsvorsorge beschleunigen die Verbreitung zusätzlich.

Marktanteil von Ultraschall-Elastographiesystemen

Die Branche der Ultraschall-Elastographiesysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Koninklijke Philips NV (Niederlande)

- Hitachi, Ltd. (Japan)

- Mindray Bio Medical Electronics Co., Ltd. (China)

- Esaote SpA (Italien)

- Echosens (Frankreich)

- SonoScape Medical Corp. (China)

- Chison Medical Technologies Co., Ltd. (China)

- Alpinion Medical Systems (Südkorea)

- Analogic Corporation (USA)

- Resoundant, Inc. (USA)

- ZONARE Medical Systems (USA)

- Fujifilm Sonosite, Inc. (USA)

- Konica Minolta, Inc. (Japan)

- Verasonics, Inc. (USA)

- Edan Instruments, Inc. (China)

- Hologic, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Ultraschall-Elastographiesysteme?

- Im Juni 2025 präsentierte Siemens Healthineers auf der Jahrestagung des American Institute of Ultrasound in Medicine (AIUM) 2025 bedeutende Forschungsergebnisse im Bereich Ultraschall und Elastographie. Im Fokus standen die Fortschritte bei nicht-invasiven Diagnoseverfahren für Lebererkrankungen, Erkrankungen des Bewegungsapparates und Brustkrebs. Damit wurde die kontinuierliche Innovation und die enge klinische Zusammenarbeit unterstrichen.

- Im April 2025 stellte Royal Philips auf der UltraFest 2025 sein KI-gestütztes Elevate Platform-Upgrade für die Ultraschallbildgebungsplattformen EPIQ Elite und Affiniti vor, das die Effizienz des diagnostischen Arbeitsablaufs verbessert und automatisierte Elastographiefunktionen (Auto ElastQ) integriert, um Lebersteifigkeitsmessungen zu optimieren und nicht-invasive Gewebebeurteilungsabläufe zu verbessern.

- Im September 2024 gab Sonic Incytes Medical Corp. bekannt, dass die US-amerikanische Arzneimittelbehörde FDA die 510(k)-Zulassung für ihr Velacur®-Messgerät zur Bestimmung der Leberfettfraktion (VDFF) erteilt hat. Diese Innovation erweitert das Velacur®-Ultraschallsystem durch die quantitative Schätzung des Leberfetts mit hoher Korrelation zum MRI-PDFF-Wert. Dadurch können Ärzte präzise Leberverfettungsbeurteilungen direkt am Behandlungsort durchführen und so die Anwendungsmöglichkeiten in der Diagnostik chronischer Lebererkrankungen erweitern.

- Im Juni 2023 kündigte Mindray seinen strategischen Einstieg in das Segment der transienten Elastographie mit dem Hepatus 6 Diagnostik-Ultraschallsystem an. Dieses kombiniert transiente Elastographie und diagnostischen Ultraschall in einem Gerät zur nicht-invasiven Erkennung von Lebererkrankungen, zur Quantifizierung von Fibrose/Steatose und zur Bekämpfung der globalen Belastung durch chronische Lebererkrankungen.

- Im September 2021 erkannte die Branche die Scherwellen-Ultraschall-Elastographie als vielseitiges Diagnoseverfahren für verschiedene Organe an. Diese Anerkennung wurde von AuntMinnie, einem angesehenen radiologischen Nachrichtenportal, berichtet und hob die zunehmende klinische Anwendung der Scherwellen-Elastographie in der Brust-, Prostata-, Schilddrüsen-, Pankreas- und muskuloskelettalen Bildgebung hervor, was die breitere Akzeptanz und das Interesse an nicht-invasiven Elastographie-Technologien innerhalb diagnostischer Bildgebungsabläufe widerspiegelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.