Global Uninterruptible Power Supply Ups Datacenter Power Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.04 Billion

USD

6.48 Billion

2024

2032

USD

4.04 Billion

USD

6.48 Billion

2024

2032

| 2025 –2032 | |

| USD 4.04 Billion | |

| USD 6.48 Billion | |

| % | |

|

Globale Marktsegmentierung für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren nach Komponenten (herkömmliche unterbrechungsfreie Stromversorgung und modulare unterbrechungsfreie Stromversorgung), Rechenzentrumsgröße (kleine und mittelgroße Rechenzentren sowie große Rechenzentren), Endbenutzertyp (Unternehmen, Colocation-Anbieter, Cloud-Anbieter und Hyperscale-Rechenzentren), Branchen (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Medien und Unterhaltung, Regierung und Verteidigung, Gesundheitswesen, Fertigung, Einzelhandel, Telekommunikation und IT und andere) – Branchentrends und Prognose bis 2032

Marktgröße für unterbrechungsfreie Stromversorgung (USV) für Rechenzentrumsstrom

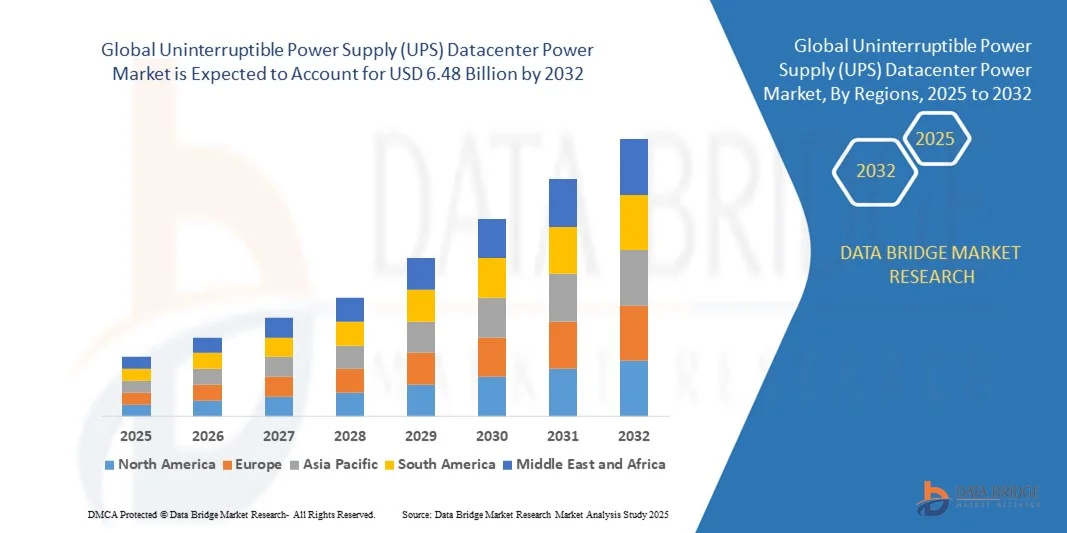

- Der globale Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren wird im Jahr 2024 auf 4,04 Milliarden US-Dollar geschätzt und soll bis 2032 6,48 Milliarden US-Dollar erreichen , bei einer CAGR von 6,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Einsatz von Rechenzentren, Cloud-Computing-Infrastrukturen und digitalen Diensten vorangetrieben, die die Nachfrage nach zuverlässigen und unterbrechungsfreien Stromversorgungslösungen steigern. Der Ausbau von Hyperscale-, Enterprise- und Edge-Rechenzentren schafft einen Bedarf an fortschrittlichen USV-Systemen, die eine hohe Verfügbarkeit gewährleisten und Ausfallzeiten minimieren.

- Darüber hinaus ermutigt die zunehmende Bedeutung von Energieeffizienz, Nachhaltigkeit und skalierbaren Stromversorgungslösungen Rechenzentrumsbetreiber, modulare und intelligente USV-Technologien einzusetzen. Diese konvergierenden Faktoren beschleunigen den Einsatz moderner USV-Systeme und fördern damit das Marktwachstum erheblich.

Marktanalyse für unterbrechungsfreie Stromversorgung (USV) für Rechenzentrumsstrom

- USV-Systeme, die eine kontinuierliche und zuverlässige Stromversorgung kritischer IT-Infrastrukturen gewährleisten, werden aufgrund ihrer Fähigkeit, vor Ausfällen, Spannungsschwankungen und Überspannungen zu schützen, zu unverzichtbaren Komponenten moderner Rechenzentren. Ihre Integration in Überwachungs- und Managementsysteme gewährleistet Betriebskontinuität und Effizienz in verschiedenen Rechenzentrumsumgebungen.

- Die steigende Nachfrage nach USV-Systemen ist vor allem auf die rasante Digitalisierung, das Wachstum von Cloud- und Edge-Computing, den zunehmenden Datenverkehr und die Notwendigkeit, kritische Anwendungen zu schützen, zurückzuführen. Unternehmen, Cloud-Anbieter und Hyperscale-Betreiber setzen verstärkt auf fortschrittliche USV-Lösungen, um die Betriebszeit aufrechtzuerhalten, den Energieverbrauch zu optimieren und die Ausfallsicherheit ihrer Rechenzentren zu erhöhen.

- Nordamerika dominierte den Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren mit einem Anteil von 38,33 % im Jahr 2024, da die zunehmende Anzahl von Hyperscale- und Enterprise-Rechenzentren zuverlässige Notstromlösungen mit hoher Kapazität benötigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, der Expansion von Rechenzentren und der zunehmenden Nutzung von Cloud-Diensten in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren sein.

- Das Segment der traditionellen unterbrechungsfreien Stromversorgung dominierte den Markt mit einem Marktanteil von 55,5 % im Jahr 2024. Dies ist auf die langjährige Nutzung in bestehenden Rechenzentren und die bewährte Zuverlässigkeit bei der Sicherstellung einer konstanten Notstromversorgung zurückzuführen. Traditionelle USV-Systeme werden häufig von Unternehmen bevorzugt, die Wert auf Kosteneffizienz und die Vertrautheit mit der bestehenden Infrastruktur legen. Ihr robustes Design und die Fähigkeit, eine kontinuierliche Stromversorgung im großen Maßstab ohne häufige Neukonfiguration zu gewährleisten, machen sie zu einer tragenden Säule für etablierte Unternehmen und staatliche Rechenzentren.

Berichtsumfang und Marktsegmentierung für unterbrechungsfreie Stromversorgung (USV) im Rechenzentrum

|

Eigenschaften |

Unterbrechungsfreie Stromversorgung (USV) Rechenzentrumsstrom Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Unterbrechungsfreie Stromversorgung (USV) – Trends im Rechenzentrumsstrommarkt

Steigende Nachfrage nach zuverlässiger Stromversorgung in expandierenden Rechenzentren

- Der Markt für USV-Rechenzentrumsstromversorgung verzeichnet ein starkes Wachstum, das durch die zunehmende globale Implementierung von Rechenzentren und die steigende Nachfrage nach unterbrechungsfreier, hochwertiger Stromversorgungsinfrastruktur angetrieben wird. Da geschäftskritische IT-Workloads in Cloud-, Hyperscale- und Edge-Umgebungen verlagert werden, steigt der Bedarf an fortschrittlichen USV-Lösungen zur Vermeidung von Ausfallzeiten und zur Gewährleistung der Datenintegrität branchenübergreifend.

- Schneider Electric SE hat beispielsweise skalierbare, hocheffiziente USV-Systeme speziell für Hyperscale- und Colocation-Rechenzentren auf den Markt gebracht, die sich durch robuste Failover-Funktionen und skalierbare Laufzeitoptionen auszeichnen. Die Expansion der Branche in den Bereichen KI, IoT und latenzempfindliche Workloads treibt die Investitionen in Notstromplattformen der neuen Generation weiter voran.

- USV-Systeme werden zu Standardanforderungen für moderne Rechenzentren. Sie ermöglichen eine schnelle Reaktion auf Netzstörungen und Spannungsschwankungen und unterstützen gleichzeitig saubere Abschaltungen und den kontinuierlichen Betrieb von Hardware- und Netzwerkanlagen. Die fortschreitende digitale Transformation, die Beschleunigung der Fernarbeit und die Einhaltung gesetzlicher Vorschriften erhöhen den Druck, hochzuverlässige Backup-Architekturen mit geringer Latenz einzusetzen.

- Darüber hinaus veranlassen sich die sich entwickelnden Nachhaltigkeitsrichtlinien und CO2-Reduktionsziele dazu, dass Betreiber nach energieeffizienten USV-Systemen suchen, die mit fortschrittlicher Batterietechnologie, Überwachungssoftware und Stromumwandlungsstandards betrieben werden. Lithium-Ionen- und modulare VRLA-Batterien werden aufgrund ihrer Langlebigkeit und ihres kompakten Platzbedarfs im Vergleich zu herkömmlichen Blei-Säure-Stacks immer beliebter.

- Neue Trends wie die Integration von Mikronetzen, vorausschauendes Batteriemanagement und Gleichstromarchitekturen stärken die Rolle von USVs bei der Unterstützung umweltfreundlicher Rechenzentrumsinitiativen. Diese Innovationen ermöglichen die Schaffung robuster, anpassungsfähiger Stromversorgungsumgebungen, die sich dynamischen Anlagenanforderungen und schwankenden Arbeitslasten anpassen.

- Da Unternehmen ihre globale Dateninfrastruktur und Edge-Computing-Netzwerke erweitern, sind zuverlässige USV-Plattformen von entscheidender Bedeutung, um Ausfallrisiken zu minimieren, das geschäftskritische Energiemanagement zu optimieren und die Betriebskontinuität rund um die Uhr zu gewährleisten. Die fortschreitende Weiterentwicklung der digitalen Infrastruktur macht USV-Lösungen zum Kernstück robuster, zukunftsfähiger Rechenzentrumsarchitekturen.

Marktdynamik für unterbrechungsfreie Stromversorgung (USV) und Rechenzentrumsstrom

Treiber

Modulare und intelligente USV-Einführung für energieeffizienten Betrieb

- Der zunehmende Fokus auf maximale Energieeffizienz und betriebliche Flexibilität in Rechenzentrumsumgebungen treibt die Einführung modularer und intelligenter USV-Systeme voran. Diese Lösungen ermöglichen es Betreibern, die Stromkapazität anzupassen, die Redundanz zu optimieren und den Lastausgleich mit Echtzeit-Überwachungs- und Automatisierungstools zu verwalten.

- So hat beispielsweise die Eaton Corporation plc ihre modulare USV-Produktlinie für Rechenzentren erweitert und ermöglicht flexible Skalierung und Fernverwaltung durch integrierte Softwareanalyse. Dieser modulare Ansatz unterstützt Einrichtungen dabei, schwankenden Strombedarf zu decken, Überversorgung zu minimieren und die Gesamteffizienz der Energienutzung (PUE) zu verbessern.

- Intelligente USV-Lösungen mit fortschrittlichen Diagnose- und prädiktiven Wartungsalgorithmen reduzieren Ausfallrisiken und ermöglichen proaktive Eingriffe, bevor Systemausfälle auftreten. Diese Funktionen helfen Betreibern, Stromausfälle aufgrund von Batterieverschlechterung, Netzinstabilität oder Gerätefehlern zu minimieren, was zu einer höheren Anlagenverfügbarkeit und optimierten Lebenszykluskosten führt.

- Darüber hinaus unterstützen modulare USV-Architekturen stufenweise Erweiterungen, sodass Rechenzentren Einheiten hinzufügen oder neu konfigurieren können, wenn der Betrieb im Laufe der Zeit skaliert oder sich ändert. Diese Anpassungsfähigkeit ist besonders wertvoll für Colocation- und Hyperscale-Umgebungen, die mit schnellem Arbeitslastwachstum und sich ändernden IT-Anforderungen konfrontiert sind.

- Der Trend hin zu intelligenter, energieeffizienter USV-Integration steht im Einklang mit umfassenderen Nachhaltigkeitsinitiativen und Bemühungen zur Einhaltung gesetzlicher Vorschriften und verstärkt den Bedarf an dynamischen und kosteneffizienten Energiemanagementstrategien in modernen Datenumgebungen.

Einschränkung/Herausforderung

Hohe Kosten und Komplexität bei Upgrades von Altsystemen

- Die Modernisierung bestehender USV-Infrastrukturen in bestehenden Rechenzentren stellt aufgrund hoher Kosten, technischer Komplexität und betrieblicher Risiken eine erhebliche Herausforderung dar. Ältere Anlagen nutzen oft monolithische oder veraltete Backup-Systeme, deren Nachrüstung oder Ersatz durch moderne, modulare Plattformen erhebliche Investitionen erfordert.

- So hat beispielsweise Vertiv Holdings Co. die Upgrades von Altsystemen als großen Schwachpunkt identifiziert, da sie lange Migrationszeiten, Kompatibilitätsprobleme und eine komplexe Integration in den laufenden Geschäftsbetrieb mit sich bringen. Störungsrisiken und technische Hürden können zu langen Ausfallzeiten bei der Geräteumstellung führen.

- Die Notwendigkeit, unterstützende elektrische Systeme anzupassen, Rack-Layouts neu zu konfigurieren und neue Batteriespeicheroptionen zu implementieren, erhöht die Kosten von Upgrade-Projekten und die Komplexität der Implementierung zusätzlich. Darüber hinaus erhöht die Schulung des Personals in neuen Geräteschnittstellen und Überwachungsprotokollen die Umstellungskosten.

- Betriebe mit eingeschränkten Budgets oder begrenzten technischen Ressourcen können die Modernisierung verschieben und riskieren dadurch erhöhte Ausfallzeiten, Wartungskosten und Compliance-Strafen. Das Tempo des technologischen Fortschritts birgt zudem das Risiko, dass kürzlich aktualisierte Systeme veralten.

- Branchenteilnehmer begegnen diesen Herausforderungen mit schlüsselfertigen Upgrade-Lösungen, hybriden USV-Modellen und strukturierten, schrittweisen Übergangsstrategien, die Geschäftsunterbrechungen minimieren. Mit der Weiterentwicklung von Marktstandards und sinkenden Kosten wird sich die Modernisierung der Stromversorgung bestehender Rechenzentren voraussichtlich beschleunigen und zu einer breiteren Einführung von USVs in kritischen Infrastrukturumgebungen weltweit führen.

Marktumfang für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren

Der Markt ist nach Komponenten, Rechenzentrumsgröße, Endbenutzertyp und Branche segmentiert.

- Nach Komponente

Der Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren ist nach Komponenten in traditionelle und modulare USV unterteilt. Das traditionelle USV-Segment dominierte den Markt mit dem größten Umsatzanteil von 55,5 % im Jahr 2024, was auf seine langjährige Nutzung in bestehenden Rechenzentren und seine bewährte Zuverlässigkeit bei der Gewährleistung einer konstanten Notstromversorgung zurückzuführen ist. Traditionelle USV-Systeme werden häufig von Unternehmen bevorzugt, die Wert auf Kosteneffizienz und die Vertrautheit mit der bestehenden Infrastruktur legen. Ihr robustes Design und die Fähigkeit, eine kontinuierliche Stromversorgung im großen Maßstab ohne häufige Neukonfiguration zu gewährleisten, machen sie zu einer tragenden Säule für etablierte Unternehmen und staatliche Rechenzentren.

Das Segment der modularen USVs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch den steigenden Bedarf an skalierbaren, energieeffizienten und flexiblen Stromversorgungslösungen für moderne Rechenzentren. Modulare USV-Systeme ermöglichen eine schrittweise Kapazitätserweiterung, reduzieren die anfänglichen Investitionskosten und steigern gleichzeitig die Betriebseffizienz. Ihr kompaktes Design, die verbesserte Wartungsfreundlichkeit und die hohe Leistungsdichte machen sie besonders geeignet für Cloud- und Hyperscale-Rechenzentren mit schnellem Datenverkehrswachstum und dynamischen Lastanforderungen.

- Nach Rechenzentrumsgröße

Basierend auf der Größe des Rechenzentrums ist der Markt in kleine und mittelgroße Rechenzentren sowie große Rechenzentren segmentiert. Das Segment der großen Rechenzentren hatte im Jahr 2024 den größten Marktanteil, getrieben durch die wachsende Zahl von Hyperscale- und Enterprise-Einrichtungen, die robuste und redundante Stromversorgungssysteme benötigen. Große Rechenzentren sind in hohem Maße auf leistungsstarke USV-Lösungen angewiesen, um Ausfallzeiten zu vermeiden, die Datenintegrität zu gewährleisten und Service-Level-Agreements einzuhalten. Der kontinuierliche Ausbau der digitalen Infrastruktur durch Technologieriesen und Finanzinstitute hält die hohe Nachfrage nach groß angelegten USV-Anlagen aufrecht.

Das Segment der kleinen und mittelgroßen Rechenzentren wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz von Edge Computing und die Verbreitung regionaler Datenknotenpunkte. Diese Einrichtungen setzen auf kompakte, modulare USV-Systeme, um eine lokale Datenverarbeitung mit unterbrechungsfreier Leistung zu gewährleisten. Die Nachfrage wird zusätzlich durch kleine Unternehmen und Managed Service Provider beschleunigt, die nach kostengünstigen, skalierbaren Stromversorgungslösungen suchen, die den wachsenden Anforderungen an die Datenverarbeitung am Netzwerkrand gerecht werden.

- Nach Endbenutzertyp

Basierend auf dem Endbenutzertyp wird der Markt in Unternehmen, Colocation-Anbieter, Cloud-Anbieter und Hyperscale-Rechenzentren unterteilt. Das Segment der Hyperscale-Rechenzentren dominierte den Markt im Jahr 2024 aufgrund des enormen Strombedarfs von Cloud-Service-Betreibern und großen digitalen Plattformen. Diese Einrichtungen benötigen hocheffiziente, redundante USV-Systeme, um den kontinuierlichen Betrieb Tausender Server aufrechtzuerhalten. Die Einführung energieeffizienter USV-Architekturen nimmt zu, da Hyperscale-Betreiber den Fokus auf die Reduzierung der Power Usage Effectiveness (PUE) und die Erreichung von Nachhaltigkeitszielen legen.

Das Segment der Cloud-Anbieter wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung cloudbasierter Dienste in Unternehmen und den Ausbau der öffentlichen Cloud-Infrastruktur. Cloud-Rechenzentren setzen bevorzugt auf modulare USV-Systeme, die schnelle Skalierbarkeit und Fernüberwachung ermöglichen. Die steigende Nachfrage nach zuverlässiger, latenzarmer Notstromversorgung in Cloud-Umgebungen treibt Investitionen in intelligente USV-Technologien mit integrierter vorausschauender Wartung und Echtzeit-Leistungsanalyse voran.

- Nach Vertikal

Der Markt für USV-Rechenzentrumsstromversorgung ist branchenspezifisch in die Bereiche Banken, Finanzdienstleistungen und Versicherungen (BFSI), Medien und Unterhaltung, Regierung und Verteidigung, Gesundheitswesen, Fertigung, Einzelhandel, Telekommunikation und IT und weitere unterteilt. Der Telekommunikations- und IT-Bereich hatte 2024 den größten Marktanteil, getrieben durch den exponentiellen Anstieg des Datenverbrauchs, die 5G-Bereitstellung und den Ausbau der Cloud-Netzwerke. USV-Systeme in diesem Sektor gewährleisten kontinuierliche Konnektivität, Datenzuverlässigkeit und Serviceverfügbarkeit für unternehmenskritische Anwendungen. Die wachsenden Initiativen zur digitalen Transformation und die weltweite Einführung datenintensiver Technologien verstärken die Nachfrage in dieser Branche zusätzlich.

Der Gesundheitssektor wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da Krankenhäuser und medizinische Forschungseinrichtungen zunehmend digitale Infrastrukturen und elektronische Patientenaktensysteme einsetzen. Eine zuverlässige Notstromversorgung ist entscheidend für den unterbrechungsfreien Betrieb von lebenserhaltenden Systemen, Diagnosegeräten und Datenservern. Die zunehmende Bedeutung von Patientensicherheit, Telemedizin und Echtzeit-Gesundheitsdatenmanagement beschleunigt den Einsatz von USVs in Rechenzentren und IT-Einrichtungen im Gesundheitswesen.

Regionale Analyse des Marktes für unterbrechungsfreie Stromversorgung (USV) für Rechenzentrumsstrom

- Nordamerika dominierte den Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren mit dem größten Umsatzanteil von 38,33 % im Jahr 2024, getrieben durch die steigende Zahl von Hyperscale- und Enterprise-Rechenzentren, die zuverlässige Notstromlösungen mit hoher Kapazität benötigen.

- Unternehmen in der Region legen Wert auf kontinuierlichen Betrieb und Datenintegrität, was die Nachfrage nach herkömmlichen und modularen USV-Systemen in kritischer Infrastruktur und gewerblichen Einrichtungen ankurbelt.

- Diese breite Akzeptanz wird durch den technologischen Fortschritt, hohe IT-Ausgaben und den Fokus auf Energieeffizienz weiter unterstützt, wodurch sich USV-Lösungen als Standard in privaten, gewerblichen und Hyperscale-Rechenzentren etablieren.

Einblicke in den US-Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren

Der US-Markt für USV-Rechenzentrumsstromversorgung erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Nutzung von Cloud Computing, den Ausbau von Rechenzentren und Initiativen zur digitalen Transformation von Unternehmen. Unternehmen und Hyperscale-Betreiber setzen zunehmend auf energieeffiziente und skalierbare USV-Systeme, um Ausfallzeiten zu minimieren und die Betriebsleistung zu optimieren. Die Integration von intelligenter Überwachung, vorausschauender Wartung und modularen USV-Architekturen beschleunigt das Marktwachstum zusätzlich.

Einblicke in den europäischen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Vorschriften zur Verfügbarkeit und Energieeffizienz von Rechenzentren. Die zunehmende Nutzung der Cloud, Digitalisierungsinitiativen und die Modernisierung der IT-Infrastruktur von Unternehmen treiben den Einsatz von USV-Anlagen voran. Länder in ganz Europa investieren zunehmend in modulare USV-Systeme, die Skalierbarkeit ermöglichen, Stromverluste reduzieren und die Integration erneuerbarer Energien in kommerziellen und staatlichen Rechenzentren unterstützen.

Einblicke in den britischen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren

Der britische Markt für USV-Stromversorgung für Rechenzentren wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den rasanten Ausbau von Cloud-Diensten und digitaler Infrastruktur. Rechenzentrumsbetreiber und Unternehmen investieren in modulare und energieeffiziente USV-Systeme, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und die Betriebskosten zu senken. Darüber hinaus fördert der Fokus auf umweltfreundliche Rechenzentren und die Einhaltung gesetzlicher Vorschriften die Einführung moderner, skalierbarer USV-Lösungen.

Deutschland: Unterbrechungsfreie Stromversorgung (USV) – Einblicke in den Rechenzentrumsstrommarkt

Der deutsche Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben von einer starken digitalen Infrastruktur, technologischen Innovationen und dem Fokus auf nachhaltige Energielösungen. Rechenzentren in Deutschland setzen zunehmend modulare USV-Systeme ein, um Skalierbarkeit, Zuverlässigkeit und Energieeffizienz zu verbessern. Die Integration von intelligentem Monitoring und prädiktiver Analytik unterstützt zudem die Nachfrage in gewerblichen, industriellen und Hyperscale-Anlagen.

Einblicke in den Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die rasante Urbanisierung, den Ausbau von Rechenzentren und die zunehmende Nutzung von Cloud-Diensten in Ländern wie China, Indien und Japan zurückzuführen. Die Nachfrage der Region nach zuverlässigen und skalierbaren Stromversorgungslösungen wird durch Investitionen in Hyperscale- und Edge-Rechenzentren sowie durch staatliche Initiativen zur Förderung der digitalen Infrastruktur und der Entwicklung von Smart Cities gestützt.

Japan: Einblicke in den Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren

Der japanische Markt gewinnt an Dynamik, da das Land stark auf Technologie, digitale Transformation und eine stark urbanisierte kommerzielle Infrastruktur setzt. Modulare USV-Systeme erfreuen sich aufgrund ihrer Kompaktheit, Skalierbarkeit und Energieeffizienz zunehmender Beliebtheit und unterstützen kritische Anwendungen in Unternehmens- und Hyperscale-Rechenzentren. Die Einführung von IoT-integriertem Monitoring und vorausschauender Wartung treibt das Wachstum des USV-Marktes weiter voran.

Einblicke in den chinesischen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren

Der chinesische Markt hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die rasante Expansion von Cloud Computing, Hyperscale-Rechenzentren und digitalen Diensten zurückzuführen ist. Die wachsende Mittelschicht und die industrielle Digitalisierung steigern die Nachfrage nach zuverlässigen und modularen USV-Lösungen. Eine starke inländische Produktion, kostengünstige Systeme und staatliche Unterstützung für intelligente Dateninfrastrukturen sind Schlüsselfaktoren für das Marktwachstum.

Marktanteile der unterbrechungsfreien Stromversorgung (USV) im Rechenzentrumsstrom

Die Branche der unterbrechungsfreien Stromversorgung (USV) für Rechenzentren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Schneider Electric (Frankreich)

- Vertiv Group Corp. (USA)

- ABB (Schweiz)

- Eaton (Irland)

- Delta Power Solutions (Taiwan)

- Huawei Technologies Co., Ltd. (China)

- Legrand SA (Frankreich)

- Tripp Lite (USA)

- Toshiba International Corporation (Japan)

- Siemens (Deutschland)

- Mitsubishi Electric Power Products Inc. (Japan)

- Cisco (USA)

- Kehua Hengsheng Co., Ltd. (China)

- Socomec (Frankreich)

- Rittal (Deutschland)

- Cyber Power Systems (USA), Inc. (USA)

- PDU Experts UK (Großbritannien)

- Anord Mardix (Großbritannien)

- Raman Power Technologies (Indien)

- N1C Technologies, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren

- Im Mai 2025 stellte Eaton eine KI-responsive Firmware für PXQ-USV-Systeme vor. Die Firmware ermöglicht die Echtzeiterkennung und -minderung von KI-bedingten Spannungsspitzen, wie z. B. einseitigen Schwingungen (SSOs), und trägt damit dem besonderen Leistungsbedarf von KI-Workloads Rechnung, die zu schnellen Spannungsschwankungen führen können, die über die Leistungsfähigkeit herkömmlicher USV-Systeme hinausgehen. Durch die Anpassung an diese dynamischen Lasten gewährleistet Eatons Lösung eine unterbrechungsfreie Stromversorgung, schützt kritische Infrastrukturen und verbessert die allgemeine Netzstabilität.

- Im Dezember 2024 brachte Schneider Electric die Galaxy VXL USV auf den Markt, ein modulares, hochdichtes System zur Unterstützung von KI-Rechenzentren und großen elektrischen Lasten. Mit Leistungskapazitäten von 500 bis 1250 kW bietet die Galaxy VXL einen Wirkungsgrad von bis zu 99 % und eine kompakte Stellfläche. Dadurch spart sie bis zu 52 % Platz im Vergleich zum Branchendurchschnitt. Ihre skalierbare Architektur ermöglicht parallele Konfigurationen bis zu 5 MW und eignet sich damit ideal für traditionelle und KI-intensive Anwendungen.

- Im Dezember 2024 brachte Vertiv die Vertiv PowerUPS 9000 auf den Markt, ein kompaktes und energieeffizientes USV-System mit hoher Leistungsdichte zur Unterstützung einer Vielzahl von IT-Anwendungen, von herkömmlicher Datenverarbeitung bis hin zu hochdichten Umgebungen. Die PowerUPS 9000 ist weltweit in CE- und UL-Ausführungen mit Leistungskapazitäten von 250 bis 1250 kW pro Einheit erhältlich. Sie steigert die Betriebseffizienz und bietet zuverlässigen Stromschutz für moderne Rechenzentren.

- Im Mai 2024 integrierte ABB Nickel-Zink-Batterien (NiZn) in seine MegaFlex-USV-Systeme und bietet damit eine sicherere, robustere und nachhaltigere Energiespeicherlösung im Vergleich zu herkömmlichen chemischen Lösungen. Diese Integration verbessert die Energieeffizienz, verlängert die Batterielebensdauer und erfüllt die wachsende Nachfrage nach umweltfreundlichen und zuverlässigen Stromversorgungslösungen für kritische Rechenzentrumsanwendungen.

- Im Mai 2024 stellte ABB die Integration von NiZn-Batterien für seine MegaFlex-Hochleistungs-USV vor und verbesserte damit die Zuverlässigkeit und Nachhaltigkeit von USV-Anlagen in Rechenzentren. Diese Batterien reagieren schnell auf Stromschwankungen, haben eine längere Lebensdauer und stellen eine sicherere Alternative zu herkömmlichen Chemikalien dar. Sie unterstützen den steigenden Bedarf an robuster und umweltbewusster Energiespeicherung in unternehmenskritischen Umgebungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.