Global Uro Gynecological Surgical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.84 Billion

USD

52.52 Billion

2024

2032

USD

28.84 Billion

USD

52.52 Billion

2024

2032

| 2025 –2032 | |

| USD 28.84 Billion | |

| USD 52.52 Billion | |

| % | |

|

Globale Marktsegmentierung für uro-gynäkologische chirurgische Geräte nach Produkttyp (urologische chirurgische Geräte, Trokare und Endoskope), krankheitsspezifischen Operationen (Beckenorganprolaps, Harninkontinenz und andere), Verfahren (Dilatation und Kürettage, Gebärmutterballontherapie, Hysteroskopie, Tubenligatur und Myomektomie) – Branchentrends und Prognose bis 2032

Marktgröße für uro-gynäkologische chirurgische Geräte

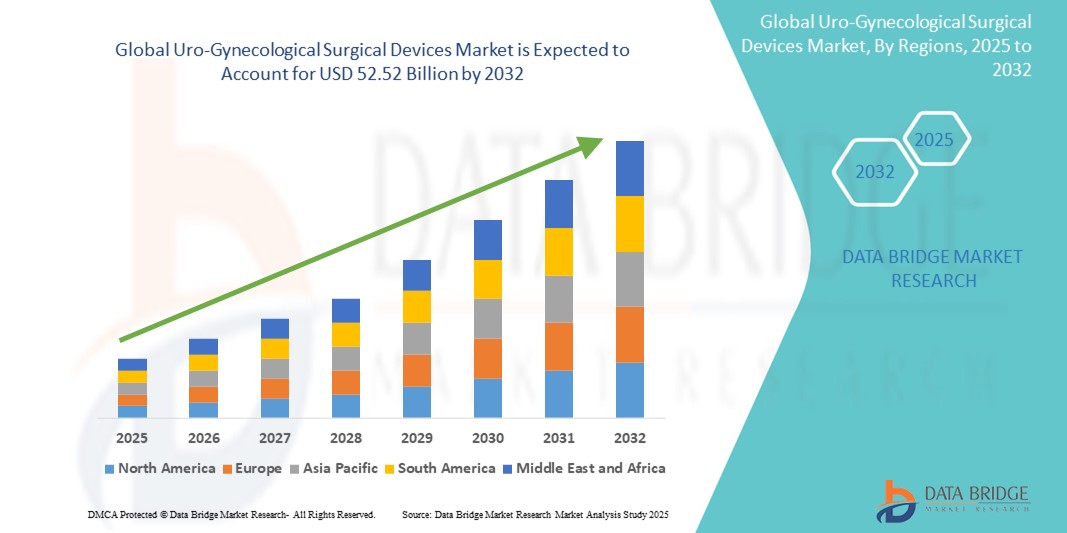

- Der globale Markt für uro-gynäkologische chirurgische Geräte hatte im Jahr 2024 ein Volumen von 28,84 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 52,52 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 7,78 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Beckenbodenerkrankungen, das steigende Bewusstsein für die Gesundheit von Frauen und Fortschritte bei minimalinvasiven Operationstechniken vorangetrieben, die zu besseren Behandlungsergebnissen und einer kürzeren Genesungszeit führen.

- Darüber hinaus tragen die wachsende Zahl älterer Frauen und die steigende Nachfrage nach wirksamen Behandlungsmöglichkeiten für Erkrankungen wie Harninkontinenz und Beckenorganprolaps zum Marktwachstum bei. Diese Faktoren machen uro-gynäkologische chirurgische Instrumente zu unverzichtbaren Instrumenten in der modernen gynäkologischen Versorgung und treiben so das Branchenwachstum voran.

Marktanalyse für uro-gynäkologische chirurgische Geräte

- Uro-gynäkologische chirurgische Geräte, die für die Diagnose und Behandlung von Beckenbodenerkrankungen, Harninkontinenz und Beckenorganprolaps entwickelt wurden, sind wichtige Instrumente in der Frauengesundheit und der minimalinvasiven gynäkologischen Chirurgie und werden aufgrund ihrer Präzision und der Vorteile für die Genesung der Patienten sowohl in Krankenhäusern als auch in ambulanten chirurgischen Zentren häufig eingesetzt.

- Die wachsende Nachfrage nach diesen Geräten ist vor allem auf die weltweit zunehmende Zahl urogynäkologischer Erkrankungen, ein größeres Bewusstsein für verfügbare Behandlungsmöglichkeiten und technologische Fortschritte wie roboterassistierte Chirurgie und verbesserte Netzmaterialien zurückzuführen.

- Nordamerika dominierte den Markt für uro-gynäkologische chirurgische Geräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher chirurgischer Techniken und eine starke Präsenz führender Hersteller medizinischer Geräte, insbesondere in den USA, wo das Verfahrensvolumen nach wie vor hoch ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Grund dafür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die Gesundheit von Frauen und ein verbesserter Zugang zu chirurgischer Versorgung in Schwellenländern.

- Das Segment der urologischen chirurgischen Geräte dominiert den Markt für uro-gynäkologische chirurgische Geräte mit einem Marktanteil von 46,8 % im Jahr 2024, was auf die weit verbreitete Anwendung bei der Behandlung von Harninkontinenz und Beckenorganprolaps sowie auf kontinuierliche Fortschritte bei minimalinvasiven chirurgischen Instrumenten zurückzuführen ist

Berichtsumfang und Marktsegmentierung für uro-gynäkologische chirurgische Geräte

|

Eigenschaften |

Wichtige Markteinblicke in uro-gynäkologische chirurgische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für uro-gynäkologische chirurgische Geräte

„Technologische Fortschritte bei minimalinvasiven und roboterassistierten Eingriffen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für uro-gynäkologische chirurgische Geräte ist die Weiterentwicklung minimalinvasiver und roboterassistierter chirurgischer Technologien, die die Behandlung von Beckenbodenerkrankungen durch verbesserte Präzision, Verkürzung der Genesungszeiten der Patienten und Minimierung chirurgischer Komplikationen verändern.

- So wird beispielsweise das da Vinci-System von Intuitive Surgical zunehmend in der uro-gynäkologischen Chirurgie eingesetzt und bietet verbesserte Fingerfertigkeit und 3D-Visualisierung für komplexe Eingriffe. Auch Olympus und Stryker entwickeln kontinuierlich innovative, fortschrittliche endoskopische Instrumente, die speziell für gynäkologische Anwendungen entwickelt wurden.

- Roboter- und laparoskopische Systeme ermöglichen präzisere Eingriffe bei Erkrankungen wie Beckenorganprolaps und Harninkontinenz und unterstützen gleichzeitig ambulante Operationen. Hersteller führen integrierte Plattformen ein, die Visualisierung, Diagnostik und chirurgische Eingriffe vereinen.

- Darüber hinaus gewinnen Entwicklungen bei chirurgischen Netzmaterialien mit verbesserter Biokompatibilität und reduziertem Komplikationsrisiko an Bedeutung. Diese Innovationen ermöglichen sicherere und effektivere Beckenbodenrekonstruktionen.

- Die Integration dieser fortschrittlichen Technologien in die gynäkologische Routine verbessert die Operationsergebnisse und die Patientenzufriedenheit. Der globale Trend zu ambulanten Eingriffen, die zunehmende Effizienz im Gesundheitswesen und die Weiterentwicklung der Erstattungsmodelle begünstigen die Einführung dieser Technologien zusätzlich.

- Dieser Trend zu präzisionsgesteuerten, minimalinvasiven uro-gynäkologischen Eingriffen definiert klinische Standards neu. Unternehmen wie Medtronic, CooperSurgical und Karl Storz sind führend bei der Entwicklung von chirurgischen Instrumenten der nächsten Generation, die auf diese Verfahren zugeschnitten sind.

Marktdynamik für uro-gynäkologische chirurgische Geräte

Treiber

„Steigende Prävalenz von Beckenbodenerkrankungen und wachsende geriatrische Bevölkerung“

- Die weltweit zunehmende Verbreitung von Beckenbodenerkrankungen, insbesondere Harninkontinenz und Beckenorganprolaps bei älteren Frauen, ist ein wichtiger Treiber für den Markt für uro-gynäkologische chirurgische Geräte

- Daten der Weltgesundheitsorganisation belegen beispielsweise einen stetigen Anstieg der geriatrischen weiblichen Bevölkerung, einer Bevölkerungsgruppe, die überproportional von uro-gynäkologischen Erkrankungen betroffen ist, wodurch der Bedarf an chirurgischen Eingriffen steigt.

- Darüber hinaus führen das steigende Bewusstsein für die Gesundheit von Frauen, der verbesserte Zugang zur Gesundheitsversorgung und die Verfügbarkeit minimalinvasiver chirurgischer Behandlungen dazu, dass mehr Patienten rechtzeitig eine Behandlung in Anspruch nehmen.

- Die Unterstützung der Kostenerstattung für gynäkologische Operationen und die breitere Akzeptanz chirurgischer Lösungen bei Gesundheitsdienstleistern tragen weiter zur steigenden Nachfrage nach speziellen uro-gynäkologischen Geräten bei

- Dieser steigende klinische Bedarf, kombiniert mit demografischen Trends und Verbesserungen der Gesundheitsinfrastruktur, macht uro-gynäkologische chirurgische Instrumente zu einem wesentlichen Bestandteil der Frauengesundheitsdienste auf der ganzen Welt.

Einschränkung/Herausforderung

„Behördliche Kontrolle und Rechtsstreitigkeiten im Zusammenhang mit chirurgischen Netzimplantaten“

- Regulatorische und rechtliche Herausforderungen, insbesondere im Zusammenhang mit transvaginalen Netzimplantaten, stellen eine große Hürde für den Markt für uro-gynäkologische chirurgische Geräte dar und beeinträchtigen sowohl die Betriebsabläufe der Hersteller als auch das Vertrauen der Endverbraucher.

- So führten beispielsweise Sicherheitsbedenken und Rechtsstreitigkeiten in der Vergangenheit in den USA und Europa zu Rückrufen und verstärkten behördlichen Kontrollen. Behörden wie die FDA haben strengere Richtlinien für die Zulassung und Vermarktung von Beckennetzimplantaten durchgesetzt.

- Diese rechtlichen Entwicklungen haben zu Reputationsproblemen für mehrere Unternehmen geführt und die Nachfrage nach transparenten klinischen Daten und Langzeitsicherheitsnachweisen für implantierbare Geräte erhöht.

- Darüber hinaus erhöhen die Kosten und die Komplexität, die mit der Einhaltung gesetzlicher Vorschriften und der Überwachung nach dem Inverkehrbringen verbunden sind, die Eintrittsbarrieren für neue Akteure und verlangsamen die Innovation in bestimmten Produktkategorien mit hohem Risiko.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Unternehmen auf die Entwicklung sichererer Alternativen ohne Netze, investieren in eine solide klinische Validierung und verbessern die Ausbildung der Chirurgen, um eine angemessene Anwendung und Patientensicherheit zu gewährleisten. Dies ist für die Wiedererlangung des Vertrauens und ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

Marktumfang für uro-gynäkologische chirurgische Geräte

Der Markt ist nach Produkttyp, krankheitsspezifischen Operationen und Verfahren segmentiert.

- Nach Produkttyp

Der Markt für uro-gynäkologische chirurgische Instrumente ist nach Produkttyp in urologische chirurgische Instrumente, Trokare und Endoskope unterteilt. Das Segment der urologischen chirurgischen Instrumente dominierte den Markt mit dem größten Umsatzanteil von 46,8 % im Jahr 2024, was auf die weit verbreitete Anwendung zur Behandlung von Harninkontinenz und Beckenorganprolaps zurückzuführen ist. Diese Instrumente sind aufgrund ihrer Effektivität, der kontinuierlichen technologischen Verbesserungen bei minimalinvasiven Lösungen und des wachsenden Operationsvolumens sowohl in Krankenhäusern als auch in ambulanten Operationszentren weit verbreitet. Die zunehmende Präferenz der Patienten für weniger invasive Eingriffe und schnellere Genesungszeiten unterstützt die Nachfrage nach urologischen chirurgischen Instrumenten zusätzlich.

Das Endoskop-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte in der Visualisierungstechnologie und die steigende Nachfrage nach diagnostischen und operativen Hysteroskopien. Verbesserte Bildqualität, einfaches Einführen und die Integration in fortschrittliche chirurgische Plattformen machen Endoskope zu einem unverzichtbaren Instrument für präzise gynäkologische Eingriffe.

- Nach Krankheitsspezifischen Operationen

Der Markt für uro-gynäkologische Chirurgiegeräte ist auf der Grundlage krankheitsspezifischer Operationen in Beckenorganprolaps, Harninkontinenz und weitere Bereiche unterteilt. Das Segment Harninkontinenz führte den Markt mit dem höchsten Umsatzanteil von 48,7 % im Jahr 2024 an, was auf die hohe Prävalenz von Belastungs-, Drang- und Mischinkontinenz bei postmenopausalen und älteren Frauen zurückzuführen ist. Die zunehmende Verfügbarkeit chirurgischer Behandlungsmöglichkeiten, darunter Schlingen und künstliche Harnröhrenschließmuskeln, sowie ein höheres Bewusstsein und höhere Diagnoseraten tragen zu einer starken Marktnachfrage in diesem Segment bei.

Das Segment Beckenorganprolaps wird im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen. Dies wird durch Innovationen bei Prolaps-Reparationsgeräten und eine steigende Zahl von Frauen, die sich für eine chirurgische Korrektur entscheiden, unterstützt. Die zunehmende Betonung von Lebensqualität und Behandlungsergebnissen fördert auch die Einführung fortschrittlicher chirurgischer Eingriffe in dieser Kategorie.

- Nach Verfahren

Der Markt für uro-gynäkologische chirurgische Geräte ist nach Verfahren in Dilatation und Kürettage, Uterusballontherapie, Hysteroskopie, Tubenligatur und Myomektomie unterteilt. Das Segment der Hysteroskopie dominierte den Markt für uro-gynäkologische chirurgische Geräte mit dem größten Anteil von 34,9 % im Jahr 2024, was auf seinen minimalinvasiven Charakter und seine breite Anwendung sowohl in der Diagnostik als auch in der Therapie zurückzuführen ist. Die Hysteroskopie wird zunehmend bei Erkrankungen wie abnormen Gebärmutterblutungen, der Myomentfernung und der Endometriumdiagnostik eingesetzt und bietet hohe Präzision bei reduzierten Patientenausfallzeiten.

Das Segment der Uterusballontherapie dürfte im Prognosezeitraum aufgrund der steigenden Nachfrage nach nicht-resektoskopischen Endometriumablationsverfahren am schnellsten wachsen. Dieses Verfahren wird besonders aufgrund seiner Einfachheit, Kosteneffizienz und seines günstigen Sicherheitsprofils geschätzt und eignet sich daher als ambulante Lösung zur Behandlung von anormalen Gebärmutterblutungen.

Regionale Analyse des Marktes für uro-gynäkologische chirurgische Geräte

- Nordamerika dominiert den Markt für uro-gynäkologische chirurgische Geräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Dies wird durch eine gut etablierte Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher chirurgischer Techniken und eine starke Präsenz führender Hersteller medizinischer Geräte unterstützt, insbesondere in den USA, wo das Verfahrensvolumen weiterhin hoch ist.

- Die starke Nachfrage in der Region wird durch ein gestiegenes Bewusstsein für die Gesundheit von Frauen, starke Erstattungsstrukturen und die breite Verfügbarkeit qualifizierter Chirurgen und minimalinvasiver chirurgischer Plattformen gefördert.

- Darüber hinaus stärken Faktoren wie die wachsende Zahl geriatrischer Frauen, häufige uro-gynäkologische Eingriffe im ambulanten Bereich und hohe Investitionen in innovative chirurgische Lösungen die Position Nordamerikas als führender Markt für uro-gynäkologische chirurgische Geräte.

Markteinblick für uro-gynäkologische chirurgische Geräte in den USA

Der US-Markt für uro-gynäkologische chirurgische Geräte erzielte 2024 mit 79,3 % den größten Umsatzanteil in Nordamerika, was auf die hohe Prävalenz von Beckenbodenerkrankungen und die fortschrittliche chirurgische Infrastruktur zurückzuführen ist. Eine wachsende, alternde weibliche Bevölkerung sowie die schnelle Einführung roboterassistierter und minimalinvasiver gynäkologischer Verfahren unterstützen das Marktwachstum. Darüber hinaus erhöhen attraktive Erstattungsrichtlinien und der breite Zugang zu spezialisiertem medizinischem Fachpersonal das Behandlungsaufkommen, insbesondere in ambulanten chirurgischen Zentren im ganzen Land.

Markteinblick für uro-gynäkologische chirurgische Geräte in Europa

Der europäische Markt für uro-gynäkologische Chirurgiegeräte wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf das zunehmende Bewusstsein für die weibliche Beckengesundheit und die steigende Nachfrage nach minimalinvasiven Eingriffen zurückzuführen. Die verbesserte Zugänglichkeit der Gesundheitsversorgung, insbesondere in Ländern wie Deutschland, Frankreich und Italien, fördert die Nutzung moderner chirurgischer Instrumente. Die Region verzeichnet zudem Wachstum aufgrund unterstützender Gesundheitspolitik, Frühdiagnoseprogrammen und einer wachsenden Zahl älterer Frauen, was zu mehr Eingriffen bei Harninkontinenz und Beckenorganprolaps führt.

Markteinblick in Großbritannien für uro-gynäkologische chirurgische Geräte

Der britische Markt für uro-gynäkologische Chirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die verstärkte Fokussierung auf Initiativen zur Frauengesundheit und die Verbesserung der Qualität der chirurgischen Versorgung zurückzuführen. Die Initiativen des National Health Service (NHS) zur Förderung des Bewusstseins für Beckengesundheit sowie die steigende Zahl uro-gynäkologischer Konsultationen und chirurgischer Behandlungen treiben die Nachfrage an. Darüber hinaus unterstützt die Einführung moderner endoskopischer und laparoskopischer Instrumente für weniger invasive Eingriffe das weitere Marktwachstum.

Markteinblick für uro-gynäkologische chirurgische Geräte in Deutschland

Der deutsche Markt für uro-gynäkologische chirurgische Instrumente wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies wird durch die robuste Gesundheitsinfrastruktur des Landes und die hohe Akzeptanz fortschrittlicher chirurgischer Technologien unterstützt. Der zunehmende Fokus auf klinische Ergebnisse, Patientenkomfort und nachhaltige chirurgische Innovationen unterstützt die starke Nachfrage nach minimalinvasiven Instrumenten. Deutschlands Schwerpunkt auf Qualitätsstandards und Patientensicherheit fördert die Entwicklung und Verbreitung präziser uro-gynäkologischer Instrumente im öffentlichen und privaten Gesundheitssektor.

Markteinblick für uro-gynäkologische chirurgische Geräte im asiatisch-pazifischen Raum

Der Markt für uro-gynäkologische Chirurgiegeräte im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 25,4 % wachsen. Dies ist auf das steigende Bewusstsein für Beckengesundheit, den verbesserten Zugang zu Gesundheitseinrichtungen und die stark wachsende Zahl älterer Frauen in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Gesundheitsreformen, höhere Investitionen in die Krankenhausinfrastruktur und eine verbesserte Ausbildung gynäkologischer Chirurgen erhöhen das Behandlungsvolumen. Die Region profitiert zudem von der zunehmenden Verfügbarkeit erschwinglicher, lokal hergestellter Chirurgiegeräte und dem Ausbau der Gesundheitsversorgung für Frauen.

Markteinblick für uro-gynäkologische chirurgische Geräte in Japan

Der japanische Markt für uro-gynäkologische chirurgische Geräte gewinnt aufgrund der alternden Bevölkerung des Landes, der hohen medizinischen Standards und der Präferenz für fortschrittliche, nicht-invasive Behandlungsoptionen an Bedeutung. Japans starker Fokus auf Altenpflege und Frühdiagnose trägt zu einem Anstieg uro-gynäkologischer Eingriffe bei. Die Integration hochauflösender endoskopischer und robotergestützter Systeme nimmt zu. Krankenhäuser setzen diese Technologien zunehmend ein, um dem Bedarf der Patienten nach hochpräzisen Eingriffen mit kurzer Rekonvaleszenz gerecht zu werden.

Markteinblick für uro-gynäkologische chirurgische Geräte in Indien

Der indische Markt für uro-gynäkologische chirurgische Geräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Gesundheitsbewusstsein, die Urbanisierung und die steigende Nachfrage nach chirurgischen Behandlungen bei Harninkontinenz und Beckenorganprolaps zurückzuführen. Indiens wachsende Mittelschicht und der verstärkte Fokus der Regierung auf die Gesundheit von Müttern und Frauen fördern den Zugang zu gynäkologischer chirurgischer Versorgung. Darüber hinaus beschleunigen die inländische Produktion kostengünstiger Geräte und der Aufbau spezialisierter Frauengesundheitszentren das Marktwachstum sowohl in städtischen als auch in halbstädtischen Regionen.

Marktanteil uro-gynäkologischer chirurgischer Geräte

Die Branche der uro-gynäkologischen chirurgischen Geräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CooperSurgical, Inc. (USA)

- Boston Scientific Corporation (USA)

- Intuitive Surgical, Inc. (USA)

- Medtronic (Irland)

- Olympus Corporation (Japan)

- Stryker (USA)

- Karl Storz SE & Co. KG (Deutschland)

- Richard Wolf GmbH (Deutschland)

- Cook Medical LLC (USA)

- Coloplast A/S (Dänemark)

- BD (USA)

- Teleflex Incorporated (USA)

- Laborie Medical Technologies Corp. (Kanada)

- Hologic, Inc. (USA)

- Minerva Surgical, Inc. (USA)

- RocaMed (Frankreich)

- Caldera Medical, Inc. (USA)

- MedGyn Products, Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für uro-gynäkologische chirurgische Geräte?

- Im April 2023 gab CooperSurgical, Inc. die Erweiterung seiner Produktionsstätte in Dänemark bekannt, um die Produktion fortschrittlicher chirurgischer Instrumente für gynäkologische und uro-gynäkologische Eingriffe zu steigern. Die Erweiterung zielt darauf ab, der steigenden weltweiten Nachfrage nach minimalinvasiven Lösungen gerecht zu werden und spiegelt den strategischen Fokus von CooperSurgical auf Innovationen im Bereich der Frauengesundheit wider. Dieser Schritt stärkt die globale Lieferkette des Unternehmens und verbessert seine Fähigkeit, hochwertige chirurgische Produkte für die Beckengesundheit zu liefern.

- Im März 2023 brachte Intuitive Surgical, Inc. seine roboterassistierte Operationsplattform der nächsten Generation für gynäkologische Anwendungen auf den Markt. Sie zeichnet sich durch verbesserte Visualisierung, kleinere Instrumente und ein verbessertes ergonomisches Design für Chirurgen aus. Dieses System unterstützt komplexe uro-gynäkologische Eingriffe wie die Reparatur von Beckenorganprolaps und Hysterektomien und unterstreicht Intuitives Engagement für die Weiterentwicklung der Präzisionschirurgie und die Verbesserung der Patientenergebnisse durch Spitzentechnologie.

- Im März 2023 stellte die Olympus Corporation eine aktualisierte Reihe von Hysteroskopen und Operationsinstrumenten vor, um ihr Portfolio für die minimalinvasive Gynäkologie zu erweitern. Diese Geräte bieten verbesserte Optik und geringere Invasivität und ermöglichen so eine effektivere Behandlung von Gebärmuttererkrankungen. Die Markteinführung unterstreicht die Rolle von Olympus als Vorreiter endoskopischer Innovationen und entspricht dem allgemeinen Markttrend hin zu weniger invasiven, hochpräzisen uro-gynäkologischen Eingriffen.

- Im Februar 2023 kooperierte die Boston Scientific Corporation mit führenden europäischen Gesundheitseinrichtungen, um klinische Studien zur langfristigen Sicherheit und Wirksamkeit neuer implantierbarer Geräte gegen Belastungsinkontinenz durchzuführen. Diese Initiative spiegelt den anhaltenden Fokus von Boston Scientific auf evidenzbasierte Innovation und die Einhaltung gesetzlicher Vorschriften wider und stärkt das weltweite Vertrauen in fortschrittliche uro-gynäkologische Geräte.

- Im Januar 2023 stellte Medtronic plc sein erweitertes Portfolio energiebasierter chirurgischer Geräte für präzise Schnitte und Koagulation bei Beckenoperationen vor. Die auf dem Weltkongress für minimalinvasive Gynäkologie vorgestellten Instrumente eignen sich für Eingriffe wie Myomektomie und Endometriumablation. Die Markteinführung unterstreicht Medtronics Investitionen in umfassende, technologiebasierte chirurgische Plattformen, die den wachsenden Anforderungen uro-gynäkologischer Leistungserbringer gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.