Global Urogynecologic Surgical Mesh Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.32 Billion

USD

3.45 Billion

2024

2032

USD

2.32 Billion

USD

3.45 Billion

2024

2032

| 2025 –2032 | |

| USD 2.32 Billion | |

| USD 3.45 Billion | |

| % | |

|

Globale Marktsegmentierung für urogynäkologische chirurgische Netzimplantate nach Typ (nicht resorbierbares chirurgisches Netz, resorbierbares chirurgisches Netz und andere), Anwendung (Hernienreparatur, traumatische oder chirurgische Wunden, Bauchdeckenrekonstruktion und Gesichtschirurgie), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Kliniken und andere), Vertriebskanal (Direktkanal und Vertriebskanal) – Branchentrends und Prognose bis 2032

Markt für urogynäkologische chirurgische Netzimplantate

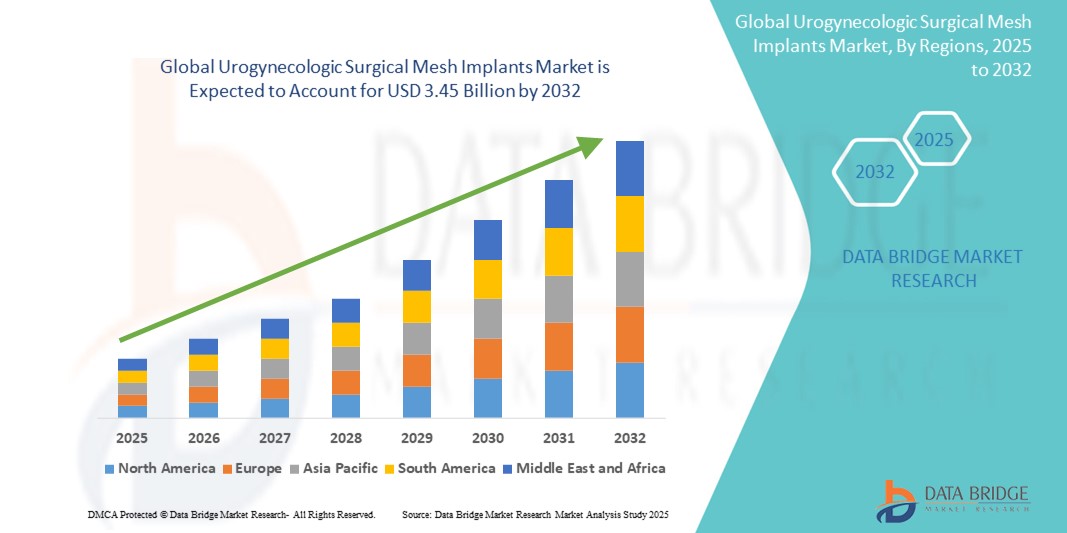

- Der globale Markt für urogynäkologische chirurgische Netzimplantate hatte im Jahr 2024 einen Wert von 2,32 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 3,45 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die zunehmende Anwendung minimalinvasiver Verfahren und den technologischen Fortschritt bei biokompatiblen Materialien vorangetrieben, was zu verstärkten Innovationen bei Techniken zur Rekonstruktion des Beckenbodens in Krankenhäusern und ambulanten Einrichtungen führt.

- Darüber hinaus führt das steigende Bewusstsein der Patienten für Beckenorganprolaps (POP) und Belastungsinkontinenz (SUI) sowie die wachsende Nachfrage nach effektiven und dauerhaften Behandlungsmöglichkeiten dazu, dass urogynäkologische chirurgische Netzimplantate als bevorzugte Therapieoption gelten. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz urogynäkologischer chirurgischer Netzimplantate und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für urogynäkologische chirurgische Netzimplantate

- Urogynäkologische chirurgische Netzimplantate, die zur Behandlung von Beckenorganprolaps (POP) und Belastungsinkontinenz (SUI) eingesetzt werden, werden zunehmend als unverzichtbare Instrumente in der gynäkologischen und urologischen Chirurgie anerkannt. Diese Implantate bieten geschwächtem Beckengewebe strukturelle Unterstützung und verbessern so die Behandlungsergebnisse und die Lebensqualität der Patientinnen deutlich. Ihre zunehmende Akzeptanz ist auf Fortschritte bei minimalinvasiven Operationstechniken und ein gestiegenes Bewusstsein für Beckengesundheitsstörungen bei Frauen zurückzuführen.

- Die zunehmende Verbreitung von Beckenbodenerkrankungen, insbesondere bei älteren Menschen und Frauen nach der Menopause, ist ein wichtiger Treiber für den Markt für urogynäkologische chirurgische Netzimplantate. Darüber hinaus haben verbesserte Materialien wie leichte, biokompatible Netzprodukte und verbesserte chirurgische Ansätze Komplikationen minimiert und die Akzeptanz weiter gefördert.

- Nordamerika dominierte den Markt für urogynäkologische chirurgische Netzimplantate mit dem größten Umsatzanteil von 41,6 % im Jahr 2024. Dies ist auf die gut ausgebaute Gesundheitsinfrastruktur der Region, günstige Erstattungsrichtlinien und ein hohes Bewusstsein für Beckenbodenerkrankungen zurückzuführen. In den USA besteht eine große Nachfrage nach minimalinvasiven Eingriffen. Gynäkologen und Urogynäkologen setzen zunehmend auf Netzimplantate für eine schnellere Genesung und eine verbesserte Langzeitunterstützung.

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für urogynäkologische chirurgische Netzimplantate sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % im Prognosezeitraum von 2025 bis 2032. Dies ist auf steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für die Gesundheit von Frauen und einen verbesserten Zugang zur gynäkologischen Versorgung zurückzuführen. Länder wie China, Indien und Japan verzeichnen einen deutlichen Anstieg der urogynäkologischen Operationen, bedingt durch die alternde weibliche Bevölkerung und die Urbanisierung.

- Das Segment der nicht resorbierbaren chirurgischen Netze dominierte den Markt für urogynäkologische chirurgische Netzimplantate mit einem Umsatzanteil von 48,6 % im Jahr 2024. Dies ist auf die Langlebigkeit und die weit verbreitete Verwendung bei Operationen bei Beckenorganprolaps (POP) und Belastungsinkontinenz (SUI) zurückzuführen. Diese Netze bieten starken und dauerhaften Halt und sind daher die bevorzugte Wahl bei wiederkehrenden Prolapsfällen.

Berichtsumfang und Marktsegmentierung für urogynäkologische chirurgische Netzimplantate

|

Eigenschaften |

Wichtige Markteinblicke für urogynäkologische chirurgische Netzimplantate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für urogynäkologische chirurgische Netzimplantate

„ Wachsende Präferenz für minimalinvasive und patientenzentrierte Lösungen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für urogynäkologische chirurgische Netzimplantate ist die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen bei Beckenorganprolaps (POP) und Belastungsinkontinenz (SUI), insbesondere bei der alternden weiblichen Bevölkerung

- Technologische Fortschritte haben zur Entwicklung leichter, biokompatibler und patientenspezifischer Netzimplantate geführt, die die klinischen Ergebnisse verbessern und gleichzeitig das Risiko von Komplikationen wie Erosion oder Infektionen verringern. Unternehmen konzentrieren sich zunehmend auf Netzdesigns, die das natürliche Gewebeverhalten nachahmen und eine schnellere Genesung nach der Operation ermöglichen.

- Boston Scientific hat beispielsweise das Solyx Single-Incision Sling System entwickelt, das eine effiziente Behandlung von Belastungsinkontinenz durch einen weniger invasiven Ansatz ermöglicht und so die Operationszeit und die postoperativen Beschwerden reduziert. Auch die synthetischen Netze von Medtronic sind für minimalinvasive Eingriffe optimiert und erfreuen sich in entwickelten und aufstrebenden Gesundheitssystemen zunehmender Beliebtheit.

- Chirurgen und Gesundheitsdienstleister setzen zunehmend auf urogynäkologische Netzimplantate, da diese eine dauerhafte anatomische Unterstützung bieten, insbesondere bei Patientinnen mit wiederkehrendem Prolaps oder mehreren vaginalen Geburten. Das steigende Bewusstsein für die Beckengesundheit bei Frauen und verbesserte Diagnostik unterstützen diesen Trend zusätzlich.

- Darüber hinaus hat die verstärkte behördliche Aufsicht in den USA und Europa nach Sicherheitsbedenken in früheren Jahren die Hersteller dazu veranlasst, die Produktsicherheit zu verbessern, langfristige klinische Studien durchzuführen und Schulungsprogramme für Chirurgen anzubieten. Dieser proaktive Ansatz trägt dazu bei, das Vertrauen in Netzverfahren wiederherzustellen und unterstützt letztlich die Markterholung und -expansion.

- Die Nachfrage nach urogynäkologischen chirurgischen Netzimplantaten wächst in Krankenhäusern und Fachkliniken rasant, da Gesundheitssysteme weltweit weiterhin Wert auf effiziente, kostengünstige und patientenspezifische Lösungen für den Beckenboden legen.

Marktdynamik für urogynäkologische chirurgische Netzimplantate

Treiber

„Steigender Bedarf aufgrund zunehmender Beckenbodenerkrankungen und alternder Bevölkerung“

- Die weltweit zunehmende Verbreitung von Beckenbodenerkrankungen wie Belastungsinkontinenz und Beckenorganprolaps führt zu einer deutlichen Nachfrage nach urogynäkologischen chirurgischen Netzimplantaten, insbesondere bei postmenopausalen und älteren Frauen. Diese Erkrankungen werden zunehmend erkannt und behandelt, was zu einem Anstieg chirurgischer Eingriffe mit Netzimplantaten führt.

- Laut den National Institutes of Health (NIH) leiden beispielsweise bis zu 50 % der Frauen über 50 an einer Beckenbodenfunktionsstörung. Dies verdeutlicht die enorme Patientenzahl für chirurgische Netzbehandlungen. Da das Bewusstsein für diese Problematik wächst und immer mehr Frauen eine Behandlung in Anspruch nehmen, steigt die Nachfrage nach dauerhaften und minimalinvasiven Lösungen wie chirurgischen Netzen weiter an.

- Darüber hinaus ist die alternde Weltbevölkerung ein wichtiger Faktor. Die Weltgesundheitsorganisation (WHO) prognostiziert, dass sich die Zahl der Menschen im Alter von 60 Jahren und älter bis 2050 verdoppeln wird. Da das Alter einen Hauptrisikofaktor für PFDs darstellt, setzen Gesundheitssysteme weltweit zunehmend urogynäkologische Netzimplantate als Standardbehandlungsinstrumente ein, um die Lebensqualität zu verbessern und die normale Funktion wiederherzustellen.

- Technologische Fortschritte, wie die Entwicklung leichter, biokompatibler und teilweise resorbierbarer Netze sowie die Verlagerung hin zu laparoskopischen und roboterassistierten Verfahren, verbessern die klinischen Ergebnisse und reduzieren Komplikationen und unterstützen so das Marktwachstum.

Einschränkung/Herausforderung

„ Rechtsstreitigkeiten und Sicherheitsbedenken wirken sich auf die Adoption aus “

- Ein großes Hindernis für den Markt für urogynäkologische chirurgische Netzimplantate sind die anhaltenden Sicherheitsbedenken und rechtlichen Bedenken im Zusammenhang mit netzbedingten Komplikationen wie Erosion, Infektionen, chronischen Schmerzen und Netzschrumpfung. Kontroversen in der Vergangenheit, insbesondere in den USA und Europa, haben zu einer strengeren Regulierung und öffentlichem Misstrauen geführt.

- So stufte die FDA beispielsweise transvaginale Netzimplantate für POP 2016 als Hochrisiko (Klasse III) ein und ordnete 2019 aufgrund unzureichender Sicherheitsdaten der Hersteller einen Verkaufsstopp an. Dies beeinträchtigte das Marktvertrauen erheblich und führte zur Rücknahme vieler Produkte.

- Trotz dieser Herausforderungen arbeiten Hersteller aktiv an der Lösung von Sicherheitsproblemen, indem sie Netze der nächsten Generation mit verbesserten Materialien, verbesserten Porenstrukturen und validierten Langzeitsicherheitsdaten entwickeln. Der Schwerpunkt hat sich auf transabdominale Ansätze verlagert, die als sicherer gelten als traditionelle transvaginale Methoden.

- Hohe Prozesskosten und regulatorische Hürden stellen weiterhin eine Herausforderung für die Marktexpansion dar, insbesondere in Nordamerika und Europa. Darüber hinaus erschweren in vielen Entwicklungsländern der eingeschränkte Zugang zu ausgebildeten urogynäkologischen Chirurgen und die hohen Verfahrenskosten die Einführung moderner Netzimplantate.

- Um diese Hürden zu überwinden, sind höhere Investitionen in klinische Forschung, Chirurgenausbildung und regulatorische Transparenz erforderlich. Ein stärkeres öffentliches Bewusstsein für neuere, sicherere Alternativen und deren langfristigen Nutzen wird für die Erholung und das Wachstum des Marktes entscheidend sein.

Marktumfang für urogynäkologische chirurgische Netzimplantate

Der Markt ist basierend auf Typ, Anwendung, Endbenutzer und Vertriebskanal in vier wichtige Segmente unterteilt.

- Nach Typ

Der Markt für urogynäkologische chirurgische Netzimplantate ist nach Typ in nicht resorbierbare chirurgische Netze, resorbierbare chirurgische Netze und andere unterteilt. Das Segment der nicht resorbierbaren chirurgischen Netze hatte 2024 mit 48,6 % den größten Marktanteil, was auf seine Langlebigkeit und die weit verbreitete Verwendung bei Operationen bei Beckenorganprolaps (POP) und Belastungsinkontinenz (SUI) zurückzuführen ist. Diese Netze bieten starken und dauerhaften Halt und sind daher die bevorzugte Wahl bei wiederkehrenden Prolapsfällen.

Das Segment der resorbierbaren chirurgischen Netze dürfte zwischen 2025 und 2032 mit 6,8 % die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da Fortschritte bei biologisch abbaubaren Materialien und Innovationen bei geweberegenerierenden Netzimplantaten diese für die kurzfristige Unterstützung geeignet machen und Komplikationen im Zusammenhang mit langfristigen Implantationen reduzieren.

- Nach Anwendung

Der Markt für urogynäkologische chirurgische Netzimplantate ist nach Anwendungsgebieten in die Bereiche Hernienrekonstruktion, traumatische oder chirurgische Wunden, Bauchdeckenrekonstruktion und Gesichtschirurgie unterteilt. Das Segment Hernienrekonstruktion hatte im Jahr 2024 mit 41,3 % den größten Marktanteil. Dies ist auf die hohe Anzahl an Hernienfällen und die zunehmende Akzeptanz von Netzimplantaten als Standardbehandlung zurückzuführen.

Das Segment der Bauchdeckenrekonstruktion wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % das höchste Wachstum verzeichnen. Grund hierfür sind die zunehmende Zahl komplexer chirurgischer Eingriffe im Bauchraum und die steigende Zahl von Adipositas-bedingten Erkrankungen, die eine netzgestützte Rekonstruktion erfordern.

- Nach Endbenutzer

Der Markt für urogynäkologische chirurgische Netzimplantate ist nach Endverbraucher in Krankenhäuser, ambulante chirurgische Zentren, Kliniken und andere segmentiert. Das Krankenhaussegment hatte im Jahr 2024 mit 52,9 % den größten Marktanteil, unterstützt durch eine fortschrittliche Infrastruktur, qualifizierte Chirurgen und den Zugang zu hochwertigen Netzimplantatverfahren.

Ambulante Operationszentren werden voraussichtlich zwischen 2025 und 2032 mit 6,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die Verlagerung hin zur ambulanten Versorgung, kürzere Genesungszeiten und die Kosteneffizienz der Durchführung minimalinvasiver urogynäkologischer Eingriffe in diesen Einrichtungen.

- Nach Vertriebskanal

Der Markt für urogynäkologische chirurgische Netzimplantate ist nach Vertriebskanälen in Direktvertrieb und Vertriebskanäle unterteilt. Das Direktvertriebssegment dominierte den Markt mit einem Umsatzanteil von 57,4 % im Jahr 2024, da große Hersteller den Direktvertrieb an Krankenhäuser und chirurgische Zentren priorisieren, um eine bessere Kontrolle über Preise und Produktsupport zu haben.

Das Vertriebskanalsegment dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % das höchste Wachstum verzeichnen. Dies wird durch die Ausweitung globaler Lieferketten und die zunehmende Durchdringung der Schwellenmärkte mit Netzimplantatprodukten über Drittanbieter und E-Commerce-Plattformen vorangetrieben.

Regionale Analyse des Marktes für urogynäkologische chirurgische Netzimplantate

- Nordamerika dominierte den Markt für urogynäkologische chirurgische Netzimplantate mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, bedingt durch die steigende Prävalenz von Beckenorganprolaps (POP) und Belastungsinkontinenz (SUI) bei Frauen sowie das wachsende Bewusstsein für verfügbare chirurgische Behandlungsmöglichkeiten.

- Die Region profitiert von günstigen Erstattungsrichtlinien, einem breiten Zugang zu fortschrittlicher chirurgischer Versorgung und der starken Präsenz wichtiger Branchenakteure wie Boston Scientific, Coloplast und Becton, Dickinson and Company.

- Laufende Innovationen im Netzmaterial – mit Schwerpunkt auf Biokompatibilität und reduzierten Komplikationsraten – unterstützen die Akzeptanz in akademischen und privaten Krankenhäusern in der gesamten Region.

Markteinblick für urogynäkologische chirurgische Netzimplantate in den USA

Der US-Markt für urogynäkologische chirurgische Netzimplantate erzielte 2024 mit 61 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Inzidenz von Beckenbodenerkrankungen und die Verfügbarkeit erfahrener urogynäkologischer Chirurgen zurückzuführen. Steigende Versicherungsleistungen, die Nachfrage nach minimalinvasiven Eingriffen und von der FDA zugelassene transabdominale Netzsysteme für die Sakrokolpopexie tragen ebenfalls zur breiten Akzeptanz bei. F&E-Investitionen US-amerikanischer Unternehmen in die Entwicklung teilresorbierbarer Netzimplantate der nächsten Generation haben die Marktführerschaft gestärkt.

Markteinblick für urogynäkologische chirurgische Netzimplantate in Europa

Der europäische Markt für urogynäkologische chirurgische Netzimplantate wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate von über 5,3 % wachsen, unterstützt durch die alternde weibliche Bevölkerung und steigende Operationsvolumina bei POP und SUI. Die regulatorische Überprüfung nach früheren netzbedingten Komplikationen hat zu einer Verlagerung hin zu sichereren transabdominalen und laparoskopischen Netzverfahren geführt. Länder wie Deutschland, Großbritannien und Frankreich investieren in die Verbesserung der Gesundheitsversorgung von Frauen und fördern so die Einführung regulierter chirurgischer Netzprodukte.

Markteinblick für urogynäkologische chirurgische Netzimplantate in Großbritannien

Der britische Markt für urogynäkologische chirurgische Netzimplantate wird im Prognosezeitraum voraussichtlich um durchschnittlich 5,9 % wachsen. Dies ist auf die steigende Nachfrage nach Beckenrekonstruktionen und das zunehmende Bewusstsein für die Behandlung von Inkontinenz nach der Geburt zurückzuführen. NHS-Reformen und aktualisierte NICE-Richtlinien zur Förderung der informierten Einwilligung und sichererer Alternativen haben die Verfahrenstransparenz und die Patientenakzeptanz erhöht. Der Markt verzeichnet zudem ein Wachstum bei öffentlich-privaten Partnerschaften für die Gesundheitsinfrastruktur von Frauen.

Markteinblick für urogynäkologische chirurgische Netzimplantate in Deutschland

Der deutsche Markt für urogynäkologische chirurgische Netzimplantate wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,1 % wachsen. Dies ist auf die starke Gesundheitsinfrastruktur, staatlich finanzierte Krankenhaussysteme und die frühzeitige Einführung laparoskopischer und roboterassistierter Operationstechnologien zurückzuführen. Der Schwerpunkt auf klinischen Studien, Biomaterialinnovationen und chirurgisch geleiteten Qualitätssicherungsprogrammen beschleunigt die Marktdurchdringung zusätzlich.

Markteinblick für urogynäkologische chirurgische Netzimplantate im asiatisch-pazifischen Raum

Der Markt für urogynäkologische chirurgische Netzimplantate im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. Dies ist auf das zunehmende Bewusstsein für Beckengesundheit, verbesserte Diagnosemöglichkeiten und einen erweiterten Zugang zu chirurgischen Eingriffen in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Initiativen im Bereich der Frauengesundheit und der Ausbau der Krankenhausinfrastruktur spielen dabei eine Schlüsselrolle. Kostenvorteile bei der Herstellung und die lokale Produktion von Unternehmen wie Hangzhou Kangji Medical tragen zur regionalen Erschwinglichkeit und Zugänglichkeit bei.

Markteinblick für urogynäkologische chirurgische Netzimplantate in Japan

Der japanische Markt für urogynäkologische chirurgische Netzimplantate gewinnt aufgrund der schnell alternden Bevölkerung (über 28 % der Bevölkerung sind über 65 Jahre alt) und der zunehmenden Zahl von POP-Fällen an Dynamik. Der Markt ist geprägt von einer starken Entwicklung chirurgischer Fähigkeiten, konservativer Regulierung und einer steigenden Nachfrage nach minimalinvasiven, patientenfreundlichen Netzimplantaten für ältere Patienten.

Markteinblick für urogynäkologische chirurgische Netzimplantate in China

Der chinesische Markt für urogynäkologische chirurgische Netzimplantate erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies wird durch eine wachsende Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für die Beckengesundheit von Frauen unterstützt. Eine schnell wachsende Mittelschicht, staatliche Investitionen in chirurgische Innovationen und die Präsenz inländischer Netzproduzenten haben den Zugang zu erschwinglichen Behandlungen verbessert. Der Wandel des Landes hin zu einer urbanisierten, krankenhausbasierten Versorgung ermöglicht schnellere Diagnosen und elektive POP-Operationen und steigert so die Marktleistung.

Marktanteil urogynäkologischer chirurgischer Netzimplantate

Die Branche der urogynäkologischen chirurgischen Netzimplantate wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- WL Gore & Associates, Inc. (USA)

- Boston Scientific Corporation (USA)

- Mölnlycke Health Care AB (Schweden)

- Medical Devices Business Services, Inc. (USA)

- BD (Becton, Dickinson and Company) (USA)

- Medtronic (Irland)

- LifeCell International Pvt. Ltd. (Indien)

- B. Braun SE (Deutschland)

- Betatech Medical (Türkei)

- Atrium Medical Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für urogynäkologische chirurgische Netzimplantate

- Im April 2024 schloss die US-amerikanische FDA ihre Auswertung von 522 Studien zu Minischlingen bei Belastungsinkontinenz ab. Sie bestätigte über einen 36-monatigen Beobachtungszeitraum eine vergleichbare Wirksamkeit und Sicherheit wie herkömmliche mittelurethrale Schlingen. Dieser Meilenstein unterstreicht die anhaltende regulatorische Kontrolle, die darauf abzielt, die Sicherheit der Netze zu gewährleisten und das Vertrauen der Patienten zu stärken.

- Im April 2019 erließ die FDA ein Verbot für chirurgische Netze zur transvaginalen Reparatur von Beckenorganprolaps. Nach der Umklassifizierung des Produkts in die Klasse III (Hochrisiko) im Jahr 2016 stellten große Hersteller wie Boston Scientific, Coloplast und Ethicon den Vertrieb in den USA aufgrund von Bedenken hinsichtlich Sicherheit und Wirksamkeit ein.

- Im Januar 2024 überwacht und analysiert die FDA weiterhin Berichte über unerwünschte Ereignisse und Daten nach der Markteinführung für urogynäkologische chirurgische Netze. Ihre epidemiologischen Untersuchungen und Literaturbewertungen stellen sicher, dass der anhaltende Nutzen die Risiken überwiegt.

- Im April 2019 erließ die FDA offiziell ein Mandat, das Hersteller auf Empfehlung eines Beratungsausschusses dazu verpflichtet, den Verkauf aller Netzimplantate für die transvaginale POP-Reparatur einzustellen. Daten zeigten ein erhöhtes Risiko für Netzexposition und -erosion im Vergleich zur Reparatur von nativem Gewebe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.