Global Usage Based Insurance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

39.83 Billion

USD

263.86 Billion

2024

2032

USD

39.83 Billion

USD

263.86 Billion

2024

2032

| 2025 –2032 | |

| USD 39.83 Billion | |

| USD 263.86 Billion | |

| % | |

|

Globale Marktsegmentierung für nutzungsbasierte Versicherungen nach Fahrzeugtyp (Pkw und Nutzfahrzeug), Pakettyp (Pay-As-You-Drive (PAYD), Pay-How-You-Drive (PHYD) und Manage-How-You-Drive (MHYD)), Geräteangebot (vom Unternehmen bereitgestellt und Bring Your Own Device (BYOD), Technologie (OBD-II, Smartphone, eingebettetes System, Blackbox, andere, Hybrid- und Metallumformungsmarkt für die Automobilindustrie), Fahrzeugalter (Neufahrzeuge und Straßenfahrzeuge), Elektro- und Hybridfahrzeugtyp (Hybridelektrofahrzeug (HEV), Plug-In-Hybridfahrzeug (PHEV) und batterieelektrisches Fahrzeug (BEV)) – Branchentrends und Prognose bis 2032

Marktgröße für nutzungsbasierte Versicherungen

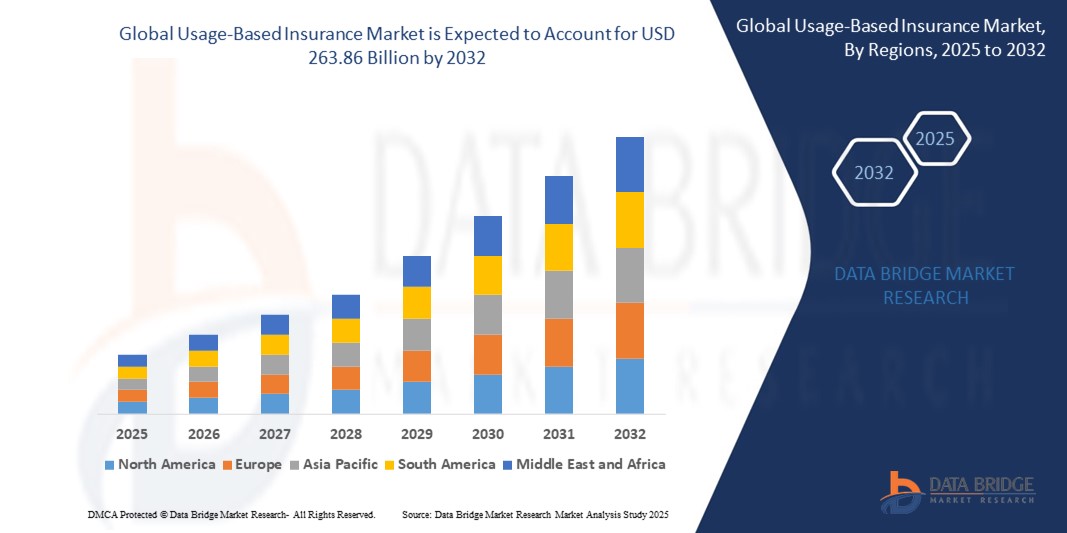

- Der globale Markt für nutzungsbasierte Versicherungen wird im Jahr 2024 auf 39,83 Milliarden US-Dollar geschätzt und soll bis 2032 263,86 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 26,66 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration von Technologien vorangetrieben. Vernetzte Geräte und intelligente Systeme fördern die zunehmende Digitalisierung im privaten und gewerblichen Bereich und machen UBI-Lösungen praktikabler.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Lösungen UBI als moderne Versicherungsoption. Diese konvergierenden Faktoren fördern das Branchenwachstum erheblich, indem sie die Akzeptanz datenbasierter Policen erhöhen.

Nutzungsbasierte Versicherungsmarktanalyse

- Usage-Based Insurance (UBI) nutzt Telematik und Echtzeitdaten, um personalisierte Prämien basierend auf Fahrverhalten und Kilometerleistung anzubieten, sichereres Fahren zu fördern und die Versicherungskosten an individuelle Risikoprofile anzupassen.

- Die zunehmende Verbreitung vernetzter Fahrzeuge, die Nachfrage der Verbraucher nach erschwinglichen Versicherungen und Fortschritte in der Telematiktechnologie sind die Haupttreiber für das weltweite Wachstum des UBI-Marktes.

- Der asiatisch-pazifische Raum dominiert den UBI-Markt mit einem Umsatzanteil von 42,3 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, steigende Fahrzeugverkäufe und starke staatliche Unterstützung für telematikbasierte Versicherungspolicen in Ländern wie China und Indien.

- Nordamerika ist die am schnellsten wachsende Region aufgrund der frühen Einführung von UBI-Modellen, starker Partnerschaften zwischen Versicherern und Automobilherstellern und des zunehmenden Interesses der Verbraucher an Pay-As-You-Drive- (PAYD) und Pay-How-You-Drive- (PHYD) Versicherungsprogrammen.

- Das Pay-How-You-Drive-Segment (PHYD) ist mit einem Marktanteil von 45,3 % im Jahr 2024 führend. Es bietet Prämienrabatte für sicheres Fahren und reduziert die Schadenskosten, was es sowohl bei Versicherern als auch bei Versicherungsnehmern beliebt macht.

Berichtsumfang und nutzungsbasierte Versicherungsmarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke in nutzungsbasierte Versicherungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für nutzungsbasierte Versicherungen

„ Fortschrittliche Telematik und KI-gesteuerte Risikobewertung “

- Ein wichtiger Trend auf dem globalen Markt für nutzungsbasierte Versicherungen (UBI) ist die zunehmende Integration von KI und fortschrittlicher Telematik. Dadurch können Versicherer das Fahrerverhalten in Echtzeit analysieren, um ein genaueres Risikoprofil zu erstellen und personalisierte Prämien zu erstellen.

- So nutzt beispielsweise das Snapshot-Programm von Progressive Telematikdaten in Kombination mit KI-Algorithmen, um Fahrgewohnheiten zu bewerten und maßgeschneiderte Rabatte und Warnmeldungen anzubieten, während die Drivewise-App von Allstate Versicherungsnehmern Echtzeit-Feedback und Sicherheitstipps bietet.

- Durch die Integration von KI können Versicherer riskante Fahrmuster erkennen, die Unfallwahrscheinlichkeit vorhersagen und die Schadenbearbeitung optimieren. Einige Anbieter nutzen beispielsweise maschinelle Lernmodelle, um unregelmäßiges Bremsen oder Geschwindigkeitsüberschreitungen zu erkennen und so Interventionen und Prämienanpassungen zu ermöglichen.

- Die Kombination von Telematik mit KI-gestützten mobilen Apps steigert die Nutzereinbindung und ermöglicht es Fahrern, ihre Leistung zu überwachen, Coaching zu erhalten und ihre Sicherheitsbewertungen zu verbessern, was im Laufe der Zeit zu niedrigeren Versicherungskosten führen kann.

- Dieser Trend zu intelligenteren, datengesteuerten Versicherungslösungen verändert die Kundenerwartungen. Unternehmen wie Metromile bieten KI-basierte Pay-per-Mile-Policen mit flexiblem Versicherungsschutz und Echtzeit-Nutzungsinformationen an, die für Stadtfahrer und Flottenbetreiber attraktiv sind.

- Die Nachfrage nach UBI-Produkten, die KI und Telematik nutzen, wächst rasant. Dies ist auf den Wunsch der Verbraucher nach fairen Preisen und das Ziel der Versicherer zurückzuführen, die Schadenskosten durch besseres Risikomanagement und proaktive Fahrerunterstützung zu senken.

Dynamik des nutzungsbasierten Versicherungsmarktes

Treiber

„Steigende Nachfrage aufgrund zunehmender Bedenken hinsichtlich der Verkehrssicherheit und der Verbreitung vernetzter Fahrzeuge“

- Wachsende Bedenken hinsichtlich der Verkehrssicherheit und steigende Unfallzahlen in Verbindung mit der zunehmenden Verbreitung von Technologien für vernetzte Fahrzeuge sind die Haupttreiber für die weltweit steigende Nachfrage nach nutzungsbasierten Versicherungen.

- So erweiterte Progressive im März 2025 sein Telematikprogramm Snapshot durch die Integration fortschrittlicherer Fahrverhaltenssensoren, die genauere Risikobewertungen und personalisierte Prämien ermöglichen und die Einführung von UBI beschleunigen dürften.

- Da Verbraucher nach erschwinglichen Versicherungsoptionen suchen, die an ihr tatsächliches Fahrverhalten gekoppelt sind, bietet UBI Vorteile wie Pay-as-you-drive-Preise, fördert sichereres Fahren und belohnt risikoarmes Verhalten gegenüber herkömmlichen Pauschaltarifen.

- Darüber hinaus fördern staatliche Vorschriften, die sichereres Fahren und Versicherungstransparenz in Regionen wie Europa und Nordamerika fördern, eine breitere Akzeptanz von Telematikversicherungen.

- Die zunehmende Verbreitung von Smartphones, IoT-Geräten und erschwinglicher Telematik-Hardware macht UBI einer breiteren Bevölkerung zugänglich, während Partnerschaften zwischen Versicherern und Automobilherstellern die direkte Einbindung von Telematik in neue Fahrzeuge erleichtern.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datenschutz und hohe Implementierungskosten “

- Bedenken hinsichtlich des Datenschutzes und der Sicherheit persönlicher Informationen stellen eine erhebliche Herausforderung für die Einführung von UBI dar, da diese Systeme über Telematikgeräte und mobile Apps detaillierte Daten zum Fahrverhalten, Standortdaten und anderen sensiblen Informationen erfassen.

- So haben beispielsweise mehrere Verbraucherschutzgruppen in Europa Bedenken hinsichtlich der Verwendung und Speicherung von Telematikdaten durch Versicherer geäußert und strengere Vorschriften zum Umgang mit Daten im Rahmen von Rahmenbedingungen wie der Datenschutz-Grundverordnung (DSGVO) gefordert.

- Um diesen Datenschutzbedenken Rechnung zu tragen, müssen die Versicherer transparente Datenrichtlinien, sichere Verschlüsselungsstandards und eine einwilligungsbasierte Datenfreigabe einführen. Dies ist unerlässlich, um das Vertrauen der Verbraucher in UBI-Programme zu stärken.

- Darüber hinaus können die relativ hohen Anfangsinvestitionen für Telematik-Hardware, die Entwicklung mobiler Apps und die Backend-Analyseinfrastruktur ein Hindernis darstellen, insbesondere für kleine Versicherer und in Schwellenländern mit begrenzter technischer Reife.

- Während mobile UBI-Modelle einen günstigeren Einstiegspunkt bieten, erfordern voll funktionsfähige Lösungen mit erweiterten Analysefunktionen und Echtzeit-Tracking oft erhebliche Vorlaufkosten für die Implementierung und die laufende Systemwartung.

- Die Bewältigung dieser Herausforderungen durch robuste Cybersicherheitspraktiken, transparente Kommunikation und die Einführung kostengünstiger Telematiklösungen wird entscheidend sein, um die weltweite Verbreitung des UBI voranzutreiben.

Umfang des Marktes für nutzungsbasierte Versicherungen

Der Markt ist nach Fahrzeugtyp, Pakettyp, Geräteangebot, Technologie, Fahrzeugalter sowie Elektro- und Hybridfahrzeugtyp segmentiert.

Nach Fahrzeugtyp:

Das Pkw-Segment hat den größten Marktanteil (über 67 % im Jahr 2023). Diese Dominanz ist auf das weltweit enorme Pkw-Volumen und die zunehmende Nutzung telematikbasierter Versicherungen durch einzelne Autobesitzer zurückzuführen, die Prämien basierend auf tatsächlicher Nutzung und Fahrverhalten wünschen und so erhebliche Kosteneinsparungen erzielen.

Das Nutzfahrzeugsegment wird voraussichtlich deutlich wachsen. Obwohl die Nachfrage in diesem Sektor kleiner ist, steigt sie, da Unternehmen nach Möglichkeiten suchen, Versicherungskosten zu senken und das Fahrerverhalten im Flottenbetrieb zu überwachen. Trotz der Komplexität des Flottenmanagements werden die Vorteile von UBI für Unternehmen immer attraktiver.

Nach Pakettyp:

Den größten Marktanteil hatte Pay-As-You-Drive (PAYD) mit einem Anteil von über 66,4 % an der UBI-Branche im Jahr 2023. Diese beherrschende Stellung ist auf den unkomplizierten Ansatz zurückzuführen, bei dem die Prämien direkt an die Kilometerleistung gekoppelt sind. Dies ist insbesondere für Fahrer mit geringer Kilometerleistung attraktiv, die nach kostengünstigen und flexiblen Versicherungsalternativen zu herkömmlichen Policen mit Festpreis suchen.

Das Pay-How-You-Drive-Modell (PHYD) ist das am schnellsten wachsende Segment. Dieses rasante Wachstum ist auf die Überwachung spezifischer Fahrverhaltensweisen (Geschwindigkeit, Bremsen) und die Belohnung sicheren Fahrverhaltens zurückzuführen. Da Verbraucher zunehmend sicherheitsbewusst sind, steigert PHYD seine steigende Popularität durch Anreize und Feedback zu verantwortungsvollem Fahren.

Nach Geräteangebot:

Vom Unternehmen bereitgestellte Geräte (OBD-II-Dongles, Blackboxen) hatten aufgrund ihrer Genauigkeit und der direkten Integration in die Fahrzeugdiagnose in der Vergangenheit einen bedeutenden Anteil. Versicherer stellen diese Geräte zur Verfügung, um eine konsistente Datenerfassung zu gewährleisten und detaillierte Einblicke in das Fahrverhalten für eine präzise Risikobewertung und Prämienberechnung zu ermöglichen.

Das BYOD-Segment (Bring Your Own Device), vor allem Smartphone-basierte Lösungen, wächst am schnellsten. Dieses Wachstum wird durch die weite Verbreitung von Smartphones und den hohen Benutzerkomfort vorangetrieben, da keine zusätzliche Hardware installiert werden muss. Smartphone-Apps nutzen integrierte Sensoren und bieten eine kostengünstige und benutzerfreundliche Plattform für die Erfassung von UBI-Daten und Fahrerfeedback.

Nach Technologie:

Die OBD-II-Technologie (On-Board Diagnostics II) hatte eine dominante Marktposition und eroberte im Jahr 2023 über 45,1 % des UBI-Marktes. Ihre Führungsposition beruht auf der erwiesenen Zuverlässigkeit und Genauigkeit von OBD-II-Geräten bei der Erfassung umfassender Daten zur Fahrzeugleistung und zum Fahrerverhalten, was sie zu einer vertrauenswürdigen Wahl für Versicherer macht, die Risiken bewerten.

Smartphone-basierte Technologie ist das am schnellsten wachsende Segment. Dies liegt an der zunehmenden Komplexität mobiler Anwendungen und ihrer Benutzerfreundlichkeit. Fahrer können so bequem ihr Fahrverhalten überwachen und erhalten sofortiges Feedback. Durch die Nutzung von GPS- und Beschleunigungssensordaten bieten Smartphones umfassende Einblicke ohne zusätzliche Hardware.

Nach Fahrzeugalter:

Das Segment Neufahrzeuge hatte 2023 den größten Marktanteil und dürfte am schnellsten wachsen. Grund dafür sind die weltweit steigenden Neuwagenverkäufe, die häufig mit fortschrittlichen Sicherheitsfunktionen und vorinstallierten Telematikgeräten ausgestattet sind. Dies führt zu günstigen Versicherungsprämien und schafft neue Einnahmequellen für Versicherer.

Auch das Segment Gebrauchtfahrzeuge hält einen erheblichen Anteil und deckt den großen Bestand an Fahrzeugen ab. Obwohl es nicht das am schnellsten wachsende Segment ist, wird die konstante Nachfrage durch die große Anzahl älterer Fahrzeuge angetrieben, die für die UBI in Frage kommen und kostengünstige Alternativen zur herkömmlichen Versicherung bieten.

Nach Elektro- und Hybridfahrzeugtyp:

Das Segment der Hybridelektrofahrzeuge (HEV) hält derzeit einen bedeutenden Marktanteil, da es schon länger auf dem Markt präsent ist und immer mehr Kunden anzieht. UBI-Lösungen für HEVs erfassen typische Nutzungsmuster und belohnen effizientes Fahrverhalten, das den Vorteilen des Hybridsystems entspricht. Dadurch wird die Versicherung dieser Fahrzeuge attraktiver.

Batterieelektrische Fahrzeuge (BEV) werden voraussichtlich das am schnellsten wachsende Segment im UBI-Segment sein. Dies wird durch den weltweit steigenden Absatz und staatliche Anreize für Elektrofahrzeuge begünstigt. Da immer mehr Bestandsdaten zu Elektrofahrzeugen verfügbar werden, können Versicherer Risiken besser einschätzen und maßgeschneiderte, oft niedrigere Prämien anbieten, was die Akzeptanz von BEVs im UBI-Segment fördert.

Nach Elektro- und Hybridfahrzeugtyp:

Der UBI-Markt wird nach Elektro- und Hybridfahrzeugtypen in Hybridelektrofahrzeuge (HEV), Plug-in-Hybridfahrzeuge (PHEV) und batteriebetriebene Elektrofahrzeuge (BEV) segmentiert. Im Segment der batteriebetriebenen Elektrofahrzeuge (BEV) wird ein deutliches Wachstum der UBI-Nutzung erwartet, das auf das einzigartige Fahrverhalten von Elektrofahrzeugen (kurze Fahrten, spezifisches Ladeverhalten) und den Bedarf an speziellen Versicherungen zurückzuführen ist.

Auch die Segmente Hybridelektrofahrzeuge (HEV) und Plug-In-Hybridfahrzeuge (PHEV) bieten Wachstumschancen für UBI, da die Versicherer ihre Policen zunehmend an die kombinierten Kraftstoff- und Stromverbrauchsmuster der Kunden anpassen.

Regionale Analyse des nutzungsbasierten Versicherungsmarktes

- Der asiatisch-pazifische Raum dominiert den Markt für nutzungsbasierte Versicherungen mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, den steigenden Fahrzeugbesitz und starke staatliche Initiativen zur Förderung der Verkehrssicherheit und telematikbasierter Versicherungslösungen.

- Verbraucher in der Region nutzen zunehmend UBI-Programme aufgrund ihrer Erschwinglichkeit, der Vorteile der Echtzeitüberwachung und der Anreize für sicheres Fahren, insbesondere in dicht besiedelten Ländern wie China, Indien und Japan.

- Diese breite Akzeptanz wird durch die zunehmende Verbreitung von Smartphones, den Ausbau der vernetzten Fahrzeuginfrastruktur und Partnerschaften zwischen Versicherern und Automobilherstellern weiter vorangetrieben, wodurch sich UBI als bevorzugtes Modell sowohl für private als auch für gewerbliche Fahrzeugversicherungen positioniert.

Einblicke in den nutzungsbasierten Versicherungsmarkt in Japan

Japan hält im Jahr 2024 einen bedeutenden Anteil am Markt für nutzungsbasierte Versicherungen (UBI) im asiatisch-pazifischen Raum, unterstützt durch seinen fortschrittlichen Automobilsektor und die hohe Telematik-Nutzung. Die sicherheitsbewusste Fahrkultur des Landes passt gut zu UBI-Modellen und fördert das Interesse der Verbraucher an verhaltensbasierten Prämien. Große Automobilhersteller wie Toyota und Nissan integrieren Telematiksysteme, um Partnerschaften mit Versicherern zu unterstützen. Darüber hinaus beschleunigen staatlich geförderte Smart-Mobility-Initiativen die UBI-Einführung in urbanen Zentren.

Einblicke in den nutzungsbasierten Versicherungsmarkt in China

China wird im Prognosezeitraum voraussichtlich ein starkes Wachstum im Markt für nutzungsbasierte Versicherungen (UBI) verzeichnen, angetrieben durch die rasante Urbanisierung und die zunehmende Verbreitung vernetzter Fahrzeuge. Staatliche Förderung von Telematik- und Smart-Transportation-Initiativen beschleunigt die UBI-Integration. Chinesische Versicherer kooperieren zunehmend mit einheimischen Automobilherstellern, um Telematik in Neufahrzeuge zu integrieren. Das steigende Verbraucherbewusstsein für personalisierte, kostengünstige Versicherungsoptionen treibt das Marktwachstum weiter voran.

Einblicke in den europäischen Markt für nutzungsbasierte Versicherungen

In Europa wird ein stetiges Wachstum des Marktes für nutzungsbasierte Versicherungen (UBI) erwartet, angetrieben durch strenge Verkehrssicherheitsvorschriften und die steigende Nachfrage nach transparenten, verhaltensbasierten Versicherungspreisen. Länder wie Großbritannien, Deutschland und Italien verzeichnen eine zunehmende Nutzung von Telematikprogrammen bei Privat- und Flottenfahrern. Versicherer nutzen Partnerschaften mit Automobilherstellern, um PAYD- und PHYD-Modelle auszubauen. Zudem beschleunigt die wachsende Verbraucherpräferenz für datenbasierte, kosteneffiziente Policen die UBI-Nutzung in der gesamten Region.

Einblicke in den britischen Markt für nutzungsbasierte Versicherungen

Großbritannien leistet einen wichtigen Beitrag zum europäischen Markt für nutzungsbasierte Versicherungen, angetrieben vom wachsenden Interesse an fairen, verhaltensbasierten Prämienmodellen. Britische Versicherer setzen aktiv Telematiklösungen ein, insbesondere bei jungen und risikoreichen Fahrern. Der Fokus der Regierung auf Verkehrssicherheit und digitale Transformation unterstützt das Marktwachstum zusätzlich. Darüber hinaus fördert die starke Nachfrage der Verbraucher nach kostengünstigen und transparenten Versicherungsoptionen die Einführung des UBI in städtischen und ländlichen Gebieten.

Einblicke in den deutschen Markt für nutzungsbasierte Versicherungen

Deutschland entwickelt sich zu einem starken Markt für nutzungsbasierte Versicherungen (UBI), unterstützt durch die fortschrittliche Automobilindustrie und den starken regulatorischen Fokus auf Verkehrssicherheit. Versicherer setzen auf Telematik, um maßgeschneiderte Prämien anzubieten, insbesondere für jüngere und risikobehaftete Fahrer. Kooperationen zwischen Versicherern und Automobilherstellern wie BMW und Mercedes-Benz fördern die Integration von UBI in Fahrzeuge. Zudem entscheiden sich digital versierte deutsche Verbraucher zunehmend für datenbasierte Versicherungslösungen, die verantwortungsvolles Fahrverhalten belohnen.

Einblicke in den nordamerikanischen Markt für nutzungsbasierte Versicherungen

Nordamerika nimmt eine führende Position im Markt für nutzungsbasierte Versicherungen (UBI) ein, was auf die frühe Einführung von Telematik und einen starken Fokus auf Verkehrssicherheit zurückzuführen ist. Die USA dominieren die Region mit Versicherern wie Progressive und Allstate, die etablierte UBI-Programme anbieten. Hohe Fahrzeugbesitzraten, technikaffine Verbraucher und die weit verbreitete Smartphone-Nutzung unterstützen das Marktwachstum. Darüber hinaus fördert die steigende Nachfrage nach personalisierten, kosteneffizienten Versicherungsplänen die weitere Verbreitung telematikbasierter Policen im privaten Sektor.

Einblicke in den US-amerikanischen nutzungsbasierten Versicherungsmarkt

Die USA werden 2024 den größten Beitrag zum nordamerikanischen Markt für nutzungsbasierte Versicherungen (UBI) leisten, was auf eine ausgereifte Telematik-Infrastruktur und eine starke Beteiligung der Versicherer zurückzuführen ist. Programme wie Snapshot von Progressive und Drivewise von Allstate erfreuen sich bei unterschiedlichen Fahrergruppen großer Beliebtheit. Verbraucher profitieren von verhaltensbasierten Rabatten und Echtzeit-Feedback zur Fahrleistung. Zudem machen die zunehmende Verbreitung von Smartphones und die Integration in Fahrzeugsysteme UBI landesweit zugänglicher und attraktiver.

Marktanteil nutzungsbasierter Versicherungen

Die nutzungsbasierte Versicherungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cambridge Mobile Telematics (USA)

- insurethebox (Großbritannien)

- Progressive Casualty Insurance Company (USA)

- Modus Group, LLC. (USA)

- Inseego Corp. (USA)

- Lemonade Inc. Metromile (USA)

- The Floow Limited (Großbritannien)

- Allstate Versicherungsgesellschaft (USA)

- Octo Group SpA (Italien)

- TomTom International BV. (Niederlande)

- UNIPOLSAI ASSICURAZIONI SPA (Italien)

- Liberty Mutual Insurance (USA)

- Equitable Holdings, Inc. (Italien)

- MAPFRE (Spanien)

- Sierra Wireless (Kanada)

- Verizon (USA)

- Allianz Partners (Deutschland)

- ZKTeco (China)

- Tesa (Spanien)

Neueste Entwicklungen im globalen Markt für nutzungsbasierte Versicherungen

- Im April 2024 gab Allstate bekannt, dass Kunden der Drivewise-App im Vergleich zu Nichtnutzern eine 25-prozentige Reduzierung schwerer Unfälle verzeichneten. Die App liefert Echtzeit-Feedback zu sicherem Fahrverhalten, fördert sicherere Gewohnheiten und bietet gleichzeitig potenzielle Versicherungseinsparungen. Drivewise-Nutzer telefonieren außerdem 44 % weniger, fahren 23 % seltener zu schnell und bremsen 11 % seltener stark, was die Verkehrssicherheit verbessert.

- Im September 2023 führte Definity Sonnet Shift ein, ein nutzungsbasiertes Versicherungsprodukt (UBI), das personalisierte Prämien basierend auf dem Fahrverhalten bietet. Diese Initiative fördert sichereres Fahrverhalten und bietet gleichzeitig kostengünstige Versicherungslösungen. Sonnet Shift ist das erste UBI-Produkt in Kanada, das vierteljährliche Preisanpassungen basierend auf den jüngsten Fahrergebnissen bietet.

- Im August 2023 führte Citroën Indien gemeinsam mit ICICI Lombard General Insurance ein nutzungsbasiertes Versicherungsprogramm (UBI) für das Elektrofahrzeug eC3 ein. Diese Initiative bietet Pay-As-You-Drive-Policen (PAYD), bei denen die Versicherungsprämien an das individuelle Fahrverhalten gekoppelt sind. Kunden mit besseren Fahrleistungen profitieren von niedrigeren Erneuerungsprämien und fördern so ein sichereres Fahrverhalten. Das UBI-Programm kann beim Fahrzeugkauf oder später über die Citroën My Connect App aktiviert werden.

- Im Juni 2023 führte UnipolSai BeRebel ein, eine nutzungsabhängige Kfz-Versicherung mit kostengünstigen Prämien basierend auf der tatsächlichen Fahrzeugnutzung. Kunden zahlen eine feste monatliche Gebühr für 200 km, zusätzliche Kilometer werden mit 0,02 pro km berechnet. Nicht genutzte Kilometer werden auf den Folgemonat übertragen, und das Fahrverhalten beeinflusst die Höhe der Rabatte. Die Police ist vollständig digital, wird über eine App verwaltet und beinhaltet ein selbstinstalliertes Telematikgerät zur Kilometerverfolgung und Unfallhilfe.

- Im März 2023 kooperierte Liberty Mutual Insurance mit Ford, um nutzungsbasierte Versicherungen (UBI) in vernetzte Fahrzeuge zu integrieren. Diese Zusammenarbeit ermöglicht personalisierte Prämien auf Basis von Echtzeit-Fahrdaten, verbessert die Kundenbindung und fördert sichereres Fahrverhalten. Die Initiative macht Plug-in-Telematikgeräte überflüssig und nutzt FordPass Connect für eine nahtlose Datenerfassung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.