Global Usher Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.23 Billion

USD

3.10 Billion

2024

2032

USD

2.23 Billion

USD

3.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.23 Billion | |

| USD 3.10 Billion | |

| % | |

|

Globale Marktsegmentierung für das Usher-Syndrom nach Diagnose (Elektroretinogramm, optische Kohärenztomographie, Videonystagmographie, Audiologie, genetische Tests usw.), Behandlung (Geräte, Medikamente, Therapie usw.), Endbenutzer (Krankenhäuser, Fachkliniken usw.), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke usw.) – Branchentrends und Prognose bis 2032

Usher-Syndrom Marktgröße

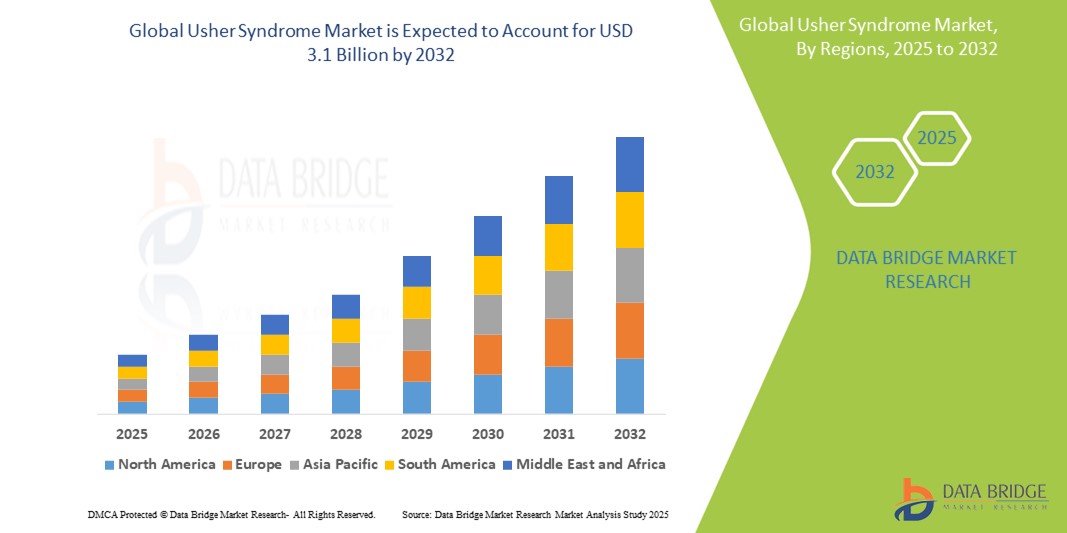

- Der globale Markt für das Usher-Syndrom wird im Jahr 2024 auf 2,23 Milliarden US-Dollar geschätzt und soll bis 2032 3,1 Milliarden US-Dollar erreichen , bei einer CAGR von 4,2 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung genetischer Störungen, das steigende Bewusstsein für Frühdiagnose- und Behandlungsmöglichkeiten sowie den Fortschritt bei Diagnosetechnologien wie Elektroretinogramm, optischer Kohärenztomographie und genetischen Tests vorangetrieben.

- Darüber hinaus tragen steigende Investitionen in die Erforschung seltener Krankheiten, die zunehmende Verfügbarkeit von Therapien und Hilfsmitteln sowie eine verbesserte Gesundheitsinfrastruktur in Schwellenländern zum Marktwachstum bei. Diese kombinierte Dynamik unterstützt die breitere Verbreitung personalisierter Behandlungsstrategien und umfassender Pflegemodelle und sorgt so für ein stetiges Wachstum des Usher-Syndrom-Marktes.

Marktanalyse zum Usher-Syndrom

- Das Usher-Syndrom, eine seltene genetische Erkrankung, die sowohl das Gehör als auch das Sehvermögen beeinträchtigt, erlangt aufgrund seines fortschreitenden Verlaufs und der lebenslangen Auswirkungen auf die Patienten zunehmend klinische Aufmerksamkeit. Diagnostische Fortschritte wie genetische Tests, Elektroretinogramm (ERG) und optische Kohärenztomographie (OCT) spielen eine entscheidende Rolle bei der Früherkennung und präzisen Behandlungsplanung und ermöglichen so bessere Langzeitergebnisse.

- Die steigende Nachfrage nach umfassenden Diagnoseinstrumenten und personalisierten Behandlungsansätzen ist vor allem auf das gestiegene Bewusstsein für seltene Krankheiten, die staatliche Förderung der genetischen Forschung und Fortschritte in der Audiologie und der Sehhilfentechnologie zurückzuführen. Darüber hinaus verbessern unterstützende Geräte und neue Gentherapien die Lebensqualität der Patienten und fördern das Marktwachstum.

- Nordamerika dominiert den Markt für das Usher-Syndrom mit dem größten Umsatzanteil von über 40,0 % im Jahr 2025, unterstützt durch die frühzeitige Einführung fortschrittlicher Diagnosetechnologien, solide Forschungsfinanzierung und die Präsenz führender Biotech- und akademischer Einrichtungen, die sich auf das Management seltener Krankheiten konzentrieren.

- Der Markt für das Usher-Syndrom im asiatisch-pazifischen Raum wird voraussichtlich im Jahr 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 6,2 % wachsen. Grund hierfür sind steigende Gesundheitsausgaben, Urbanisierung und ein wachsendes Bewusstsein für genetische Erkrankungen in Ländern wie China, Japan und Indien.

- Das Segment Gentests wird voraussichtlich die diagnostische Kategorie mit dem größten Marktanteil von rund 35,6 % im Jahr 2025 dominieren. Dies ist auf seine entscheidende Rolle bei der Bestätigung von Usher-Syndrom-Subtypen und der Entwicklung personalisierter Behandlungsstrategien zurückzuführen. Die zunehmende Verfügbarkeit fortschrittlicher Sequenzierungstechnologien, die sinkenden Kosten für genetische Panels und das steigende Bewusstsein für die Früherkennung haben maßgeblich zu seiner Dominanz beigetragen.

Berichtsumfang und Marktsegmentierung für das Usher-Syndrom

|

Eigenschaften |

Wichtige Markteinblicke zum Usher-Syndrom |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zum Usher-Syndrom

„ Gentherapie und Präzisionsmedizin rücken zunehmend in den Fokus “

- Ein bedeutender und neuer Trend auf dem globalen Usher-Syndrom-Markt ist die zunehmende Konzentration auf Gentherapie, RNA-basierte Behandlungen und personalisierte Medizin zur Korrektur der für die Erkrankung verantwortlichen genetischen Mutationen. Dieser Trend verändert die Behandlungslandschaft und führt weg vom Symptommanagement hin zu krankheitsmodifizierenden Ansätzen.

- So entwickelt beispielsweise MeiraGTx in Zusammenarbeit mit Janssen (Johnson & Johnson) aktiv Gentherapien gegen USH2A-Mutationen, die zu den häufigsten Ursachen des Usher-Syndroms Typ 2 zählen. Ebenso erforschen Unternehmen wie ProQR Therapeutics RNA-basierte Interventionen, um die funktionelle Proteinproduktion bei betroffenen Patienten wiederherzustellen.

- Präzisionsdiagnostik – wie genetische Tests und moderne Bildgebungsverfahren wie die optische Kohärenztomographie (OCT) und Elektroretinogramme (ERG) – findet in klinischen Arbeitsabläufen zunehmend Anwendung. Diese Instrumente ermöglichen eine frühzeitige Subtypidentifizierung, unterstützen die Behandlungsplanung und verbessern die Patienteneignung für klinische Studien.

- Die Integration genetischer Beratung in die Patientenversorgung ist zu einem zentralen Aspekt dieses Trends geworden. Sie unterstützt gefährdete Familien bei fundierten Entscheidungen zur Fortpflanzung und einer lebenslangen Krankheitsplanung. Regierungen und Forschungsorganisationen finanzieren zunehmend genetische Screening-Programme für Neugeborene, um frühzeitige Interventionen und bessere Langzeitergebnisse zu ermöglichen.

- Führende Gesundheitsdienstleister und Forschungseinrichtungen investieren daher in die Zusammenarbeit mit Biobanken, Registern für seltene Krankheiten und Gentransferplattformen und fördern so den Aufbau einer robusten Pipeline experimenteller Therapien. Diese Initiativen tragen dazu bei, das Usher-Syndrom von einer unterdiagnostizierten Erkrankung zu einem zentralen Behandlungsziel für seltene Krankheiten zu machen.

Marktdynamik zum Usher-Syndrom

Treiber

„Wachsendes Bewusstsein, Fortschritte in der Diagnostik und Forschung und Entwicklung im Bereich seltener genetischer Erkrankungen“

- Das weltweit steigende Bewusstsein für seltene genetische Erkrankungen, verbunden mit erheblichen Fortschritten in der Diagnosetechnologie und der zunehmenden Forschung zu erblichen Netzhaut- und Hörerkrankungen, ist ein wichtiger Wachstumstreiber für den Markt des Usher-Syndroms.

- Initiativen wie das Global Genes Project und der Rare Disease Day haben beispielsweise zur Patientenvertretung beigetragen und die Finanzierung von Erkrankungen wie dem Usher-Syndrom erhöht. Darüber hinaus unterstützen Organisationen wie die Foundation Fighting Blindness laufende Studien zu Gentherapien und fördern den weltweiten Zugang zu Diagnoseverfahren.

- Verbesserungen in der Diagnostik – insbesondere genetische Sequenzierung, ERG und OCT – haben eine frühzeitige und genaue Subtypdiagnose ermöglicht, die für die klinische Behandlung und die Eignung neuer Behandlungen von entscheidender Bedeutung ist.

- Darüber hinaus beteiligen sich Pharma- und Biotech-Unternehmen zunehmend an gemeinsamen Forschungsarbeiten mit akademischen Einrichtungen und Stiftungen für seltene Krankheiten und beschleunigen so die Entwicklung von Therapien, die auf die zugrunde liegende Pathophysiologie des Usher-Syndroms abzielen.

- Die zunehmende Verfügbarkeit von Cochlea-Implantaten, Hörgeräten und Sehhilfen sowie steigende Investitionen in das Gesundheitswesen in Industrie- und Schwellenländern tragen zu einer besseren Lebensqualität der Patienten und zur Marktexpansion bei.

Einschränkung/Herausforderung

„ Fehlende Heilbehandlung und hohe Kosten für genetische Tests “

- Eine der größten Herausforderungen im Markt für das Usher-Syndrom ist das Fehlen einer vollständig heilenden Behandlung. Die meisten Interventionen konzentrieren sich auf die Linderung der Symptome und nicht auf die Bekämpfung der Grundursache. Obwohl Gentherapien vielversprechend sind, befinden sich die meisten noch in frühen oder mittleren klinischen Studienphasen, was eine breite klinische Verfügbarkeit verzögert.

- Darüber hinaus stellen die hohen Kosten genetischer Tests und Sequenzierungstechnologien nach wie vor ein Hindernis für eine flächendeckende Diagnose dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Begrenzte Erstattungsrichtlinien und mangelndes Wissen der Allgemeinmediziner können die Diagnose und die Überweisung an Fachärzte zusätzlich verzögern.

- Trotz zunehmender Aufklärungskampagnen wird das Usher-Syndrom immer noch nicht ausreichend diagnostiziert, und viele Patienten werden erst dann erkannt, wenn die Symptome bereits erheblich beeinträchtigend sind. Diese späte Diagnose schränkt den potenziellen Nutzen einer frühzeitigen Intervention und genetischen Beratung ein.

- Wie bei vielen seltenen Krankheiten kann eine begrenzte Patientenpopulation die kommerzielle Rentabilität der Arzneimittelentwicklung einschränken, was zu unzureichender Finanzierung und verzögerter therapeutischer Innovation führt.

- Um diese Herausforderungen zu bewältigen, bedarf es eines mehrgleisigen Ansatzes: verstärkte Investitionen in Forschung und Entwicklung, öffentlich-private Kooperationen, breitere Versicherungsdeckung für genetische Tests und eine verbesserte Ausbildung der Ärzte, um eine frühzeitige Erkennung und Überweisung zu fördern.

Usher-Syndrom Marktumfang

Der Markt ist nach Diagnose, Behandlung, Endbenutzern und Vertriebskanal segmentiert.

• Nach Diagnose

Basierend auf der Diagnose ist der Markt für das Usher-Syndrom in Elektroretinogramm (ERG), Optische Kohärenztomographie (OCT), Videonystagmographie, Audiologie, Gentests und weitere segmentiert. Das Segment Gentests wird voraussichtlich die diagnostische Kategorie mit dem größten Marktanteil von rund 35,6 % im Jahr 2025 dominieren, da es eine entscheidende Rolle bei der Bestätigung von Usher-Syndrom-Subtypen und der Entwicklung personalisierter Behandlungsstrategien spielt. Die zunehmende Verfügbarkeit fortschrittlicher Sequenzierungstechnologien, die sinkenden Kosten für genetische Panels und das steigende Bewusstsein für Früherkennung haben maßgeblich zu seiner Dominanz beigetragen.

Das Segment der Optischen Kohärenztomographie (OCT) wird voraussichtlich von 2025 bis 2032 mit 5,01 % das höchste Wachstum verzeichnen. Dies ist auf den nicht-invasiven Charakter und die Fähigkeit zurückzuführen, Netzhautveränderungen frühzeitig zu erkennen. OCT-Bildgebung wird zunehmend in augenärztlichen Kliniken und Forschungszentren eingesetzt, um den Krankheitsverlauf zu überwachen und die Wirksamkeit von Behandlungen zu beurteilen.

• Durch Behandlung

Der Markt für das Usher-Syndrom ist nach Behandlungsmethoden in Geräte, Medikamente, Therapie und Sonstiges unterteilt. Das Gerätesegment hält 2025 den größten Marktanteil, angetrieben durch die weit verbreitete Nutzung von Cochlea-Implantaten, Hörgeräten und Sehhilfen, die die Lebensqualität der Patienten deutlich verbessern. Technologische Fortschritte bei tragbaren Hör- und Sehhilfen sowie unterstützende Versicherungspolicen in Industrieländern tragen zum Wachstum dieses Segments bei.

Das Therapiesegment, das Gentherapie, Logopädie und Verhaltenstherapie umfasst, wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, da neue gen- und RNA-basierte Interventionen zunehmend klinisch eingesetzt werden. Dank laufender Studien und steigender Investitionen von Biotech-Unternehmen dürfte sich die Therapie zu einem transformativen Segment im langfristigen Krankheitsmanagement entwickeln.

• Durch Endbenutzer

Der Markt ist nach Endverbrauchern in Krankenhäuser, Fachkliniken und Sonstige segmentiert. Das Krankenhaussegment erzielte 2025 den größten Umsatzanteil, unterstützt durch multidisziplinäre Versorgungseinrichtungen, den Zugang zu fortschrittlicher Diagnostik und eine höhere Patientenfrequenz in der integrierten Versorgung. Krankenhäuser sind oft die erste Anlaufstelle für Diagnose und Überweisung und damit ein wichtiger Kanal für Tests und Behandlungseinleitungen.

Das Segment Spezialkliniken wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate verzeichnen, da Patienten in audiologischen und ophthalmologischen Zentren eine individuelle Betreuung suchen. Diese Kliniken bieten gezielte Dienstleistungen, genetische Beratung und Nachsorge an, was die Patientenzufriedenheit und die klinischen Ergebnisse verbessert.

• Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Sonstige unterteilt. Das Segment Krankenhausapotheken hatte 2025 den größten Marktanteil, vor allem aufgrund der zentralen Ausgabe von Behandlungsgeräten und Medikamenten bei stationären oder ambulanten Besuchen. Diese Apotheken arbeiten oft direkt mit Spezialisten zusammen, um die Kontinuität der Versorgung zu gewährleisten.

Das Segment der Apotheken wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Zugang der Verbraucher zu Hörhilfen, verschreibungspflichtigen Medikamenten und Nahrungsergänzungsmitteln. Die Einzelhandelskanäle werden erweitert, um Diagnosedienste und unterstützende Instrumente anzubieten, insbesondere in städtischen und halbstädtischen Gebieten, was die allgemeine Verfügbarkeit verbessert.

Usher-Syndrom Marktregionale Analyse

- Nordamerika dominiert den Markt für das Usher-Syndrom mit dem größten Umsatzanteil von über 40,0 % im Jahr 2024, was auf eine hohe Prävalenz diagnostizierter genetischer Störungen, eine fortschrittliche Gesundheitsinfrastruktur und starke Investitionen in die Erforschung seltener Krankheiten zurückzuführen ist.

- Verbraucher und Patienten in der Region profitieren vom frühzeitigen Zugang zu fortschrittlichen Diagnosetechnologien wie genetischen Tests, optischer Kohärenztomographie (OCT) und Elektroretinogramm (ERG) sowie von hochmodernen Behandlungsansätzen, darunter Gentherapien und Cochlea-Implantate.

- Die zunehmende Verbreitung personalisierter Medizin, hohe staatliche und private Forschungsförderung sowie die zunehmende Verfügbarkeit multidisziplinärer Fachkliniken unterstützen das Marktwachstum zusätzlich. Die Präsenz führender Biotechnologieunternehmen und akademischer Einrichtungen, die sich mit der Erforschung des Usher-Syndroms beschäftigen, hat Nordamerika zudem zu einem globalen Zentrum für Innovation und klinischen Fortschritt in diesem Bereich gemacht.

Markteinblicke zum Usher-Syndrom in den USA

Der US-Markt für das Usher-Syndrom erzielte 2025 mit über 78 % den größten Umsatzanteil in Nordamerika. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes, aktive Netzwerke zur Förderung seltener Krankheiten und die frühzeitige Einführung präziser Diagnostik zurückzuführen. Die starke Präsenz führender Biotech-Unternehmen, akademischer Forschungseinrichtungen und staatlicher Initiativen wie dem Rare Diseases Clinical Research Network (RDCRN) unterstützt die Entwicklung und den Zugang zu innovativen Therapien zusätzlich. Darüber hinaus steigern der Ausbau genetischer Screening-Programme, die Kostenübernahme durch die Krankenkassen für Gentests und Investitionen in die Gentherapieforschung die Diagnose- und Behandlungsraten in den USA.

Markteinblick in Europa zum Usher-Syndrom

Der europäische Markt für das Usher-Syndrom wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch die starke regulatorische Unterstützung für Orphan-Medikamente, öffentliche Gesundheitsinitiativen zum Screening genetischer Erkrankungen und ein zunehmendes Bewusstsein für sensorische Beeinträchtigungen unterstützt. Länder in der gesamten EU investieren in integrierte Versorgungsmodelle, die audiologische und ophthalmologische Leistungen für eine frühere Diagnose und ein langfristiges Krankheitsmanagement kombinieren. Europas Schwerpunkt auf universeller Gesundheitsversorgung, patientenzentrierten Forschungskooperationen und grenzüberschreitenden klinischen Studien fördert das stetige Marktwachstum.

Markteinblicke zum Usher-Syndrom in Großbritannien

Der britische Markt für das Usher-Syndrom wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die Unterstützung des National Health Service (NHS) für Genommedizin und Programme für seltene Krankheiten. Erhöhte Mittel durch Initiativen wie Genomics England haben einen breiteren Zugang zu genetischen Tests und Frühdiagnosen ermöglicht. Zunehmende Patientenvertretung, verbesserte klinische Ausbildung und der Aufbau von Zentren für seltene Krankheiten tragen ebenfalls zu einer verbesserten Behandlung und besseren Überweisungswegen für Menschen mit Usher-Syndrom in Großbritannien bei.

Markteinblick zum Usher-Syndrom in Deutschland

Der deutsche Markt für das Usher-Syndrom wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies wird durch das fortschrittliche Gesundheitssystem des Landes, das Engagement in der Erforschung seltener Krankheiten und ein starkes Netzwerk spezialisierter Versorgungszentren unterstützt. Deutschlands robustes Biotech-Ökosystem fördert kollaborative Innovationen in der Gentherapie und Diagnostik. Der Fokus der Regierung auf die Integration digitaler Gesundheitssysteme, gepaart mit öffentlichen Krankenversicherungen, die den Zugang zu genetischen Dienstleistungen und Geräten unterstützen, kurbelt das Marktwachstum zusätzlich an.

Markteinblicke zum Usher-Syndrom im asiatisch-pazifischen Raum

Der Markt für das Usher-Syndrom im asiatisch-pazifischen Raum wird voraussichtlich bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 6,2 % wachsen. Dies ist auf steigende Gesundheitsausgaben, Urbanisierung und ein wachsendes Bewusstsein für genetische Erkrankungen in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Unterstützung für Neugeborenen-Screening-Programme, ein verbessertes Angebot an audiologischen und ophthalmologischen Leistungen sowie Bemühungen zur Verbesserung des Zugangs zu unterstützenden Technologien tragen zum Marktwachstum bei. Die Region profitiert zudem von internationalen Kooperationen, die Forschung und klinische Studien zu seltenen Erbkrankheiten fördern.

Markteinblick zum japanischen Usher-Syndrom

Der japanische Markt für das Usher-Syndrom gewinnt an Dynamik. Dies ist auf die starke genetische Forschung des Landes, die alternde Bevölkerung und die nationale Politik zur Förderung der Früherkennung und unterstützenden Pflege zurückzuführen. Die Integration genomischer Tests in das nationale Gesundheitswesen Japans sowie ein technisch versiertes medizinisches Ökosystem fördern die Entwicklung gezielter Interventionen und telemedizinischer Unterstützung. Die Präsenz spezialisierter Zentren für erbliche Netzhauterkrankungen und sensorische Beeinträchtigungen verbessert die Patientenergebnisse zusätzlich.

Markteinblick in China zum Usher-Syndrom

Der chinesische Markt für das Usher-Syndrom erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasche Modernisierung des Gesundheitswesens, staatlich geförderte Initiativen für seltene Krankheiten und eine wachsende Mittelschicht zurückzuführen, die Zugang zu spezialisierter Versorgung sucht. Chinas Teilnahme an internationalen klinischen Studien sowie die Entwicklung inländischer Gentherapie-Startups verbessern die Behandlungslandschaft. Die zunehmende Integration genetischer Screenings in städtischen Krankenhäusern und die zunehmende Verfügbarkeit erschwinglicher Hör- und Sehhilfen tragen zu einer frühzeitigen Diagnose und einer breiteren Akzeptanz der Behandlung bei.

Marktanteil des Usher-Syndroms

Die Usher-Syndrom-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Audina Hearing Instruments Inc. (USA)

- Starkey (USA)

- Zounds Hearing (USA)

- Sivantos Pte. Ltd (Singapur)

- Century Hörgeräte (USA)

- MeiraGTx (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Amgen Inc. (USA)

- Sanofi (Frankreich)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.