Globale Marktsegmentierung für die Behandlung des Usher-Syndroms Typ 2 nach Behandlung (Cochlea-Implantat, Hörgeräte, Vitamin A), Diagnose (Gentests, Videonystagmographie, andere), Verabreichungsart (Injektion, oral, andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken, andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung des Usher-Syndroms Typ 2

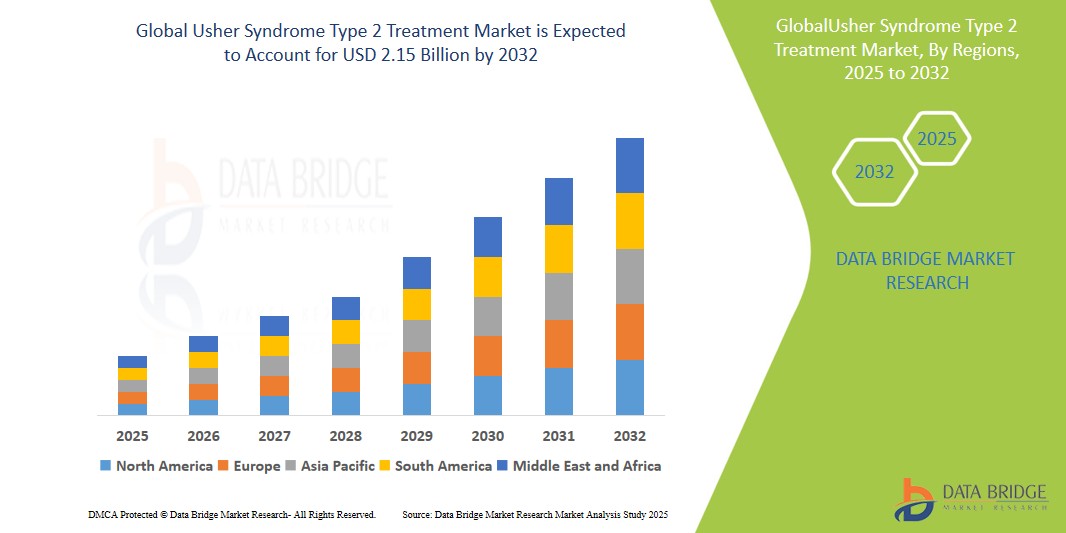

- Der globale Markt für die Behandlung des Usher-Syndroms Typ 2 wurde im Jahr 2024 auf 1,35 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,15 Milliarden US-Dollar erreichen , bei einer CAGR von 6,0 % im Prognosezeitraum.

- Dieses Wachstum wird durch das zunehmende Bewusstsein für genetische Störungen, steigende Investitionen in die Forschung und Entwicklung von Gentherapien und die Verbesserung der Diagnosemöglichkeiten weltweit vorangetrieben.

Marktanalyse zur Behandlung des Usher-Syndroms Typ 2

- Das Usher-Syndrom Typ 2 ist eine genetische Erkrankung, die durch mittelschweren bis schweren Hörverlust und fortschreitenden Sehverlust aufgrund einer Retinitis pigmentosa gekennzeichnet ist. Die Behandlung konzentriert sich auf die Behandlung von Hörverlust, Sehbehinderung und neuen genetischen Therapien.

- Der Markt wächst aufgrund zunehmender Initiativen zur Behandlung seltener Krankheiten, schneller Fortschritte in der Genomik und verbesserter Protokolle für das Neugeborenen-Screening.

- Nordamerika dominiert den Markt für die Behandlung des Usher-Syndroms Typ 2 mit einem Marktanteil von etwa 39,16 %, was auf ein hohes diagnostisches Bewusstsein, den Zugang zu spezialisierter Versorgung und aktive klinische Studien zurückzuführen ist.

- Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen und hält derzeit einen geschätzten Marktanteil von 30,23 %, was auf Verbesserungen der Infrastruktur für genetische Tests und steigende Investitionen in die Behandlung seltener Krankheiten zurückzuführen ist.

- Das Cochlea-Implantat-Segment wird voraussichtlich mit einem Marktanteil von 39,2 % dominieren, da die Kostenerstattung zunimmt und die Behandlungsergebnisse nach der Implantation verbessert werden.

Berichtsumfang und Marktsegmentierung für die Behandlung des Usher-Syndroms Typ 2

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung des Usher-Syndroms Typ 2 |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung des Usher-Syndroms Typ 2

„Neue Rolle der Gentherapie bei der Behandlung des Usher-Syndroms Typ 2“

- Gentherapie gilt zunehmend als vielversprechende Lösung zur Behandlung der genetischen Mutationen, die das Usher-Syndrom Typ 2 verursachen, insbesondere der USH2A-Varianten. RNA-basierte Therapien wie Antisense-Oligonukleotide (AONs) und Dual-Vektor-Adeno-assoziierte Viren (AAV) zielen auf das große USH2A-Gen ab, um das funktionelle Usherin-Protein wiederherzustellen und so den Sehverlust zu stoppen oder rückgängig zu machen.

- Die klinische Entwicklung und die regulatorische Förderung von Orphan Drugs nehmen zu. FDA und EMA haben Therapien wie Ultevursen den Fast-Track-Status und den Orphan-Drug-Status verliehen und damit die Zulassungsverfahren in den USA und Europa beschleunigt. Die Forschung konzentriert sich auf Dual-Vektor-Strategien zur Überwindung der enormen Größe von USH2A, die die traditionelle AAV-Kapazität übersteigt. Gleichzeitig werden CRISPR-basierte Exon-Skipping-Techniken für eine präzise, langfristige Genreparatur erforscht. Die Gentherapie verändert die Behandlungsaussichten für das Usher-Syndrom Typ 2, da sie kuratives Potenzial statt symptomatischer Behandlung bietet. Laufende Studien deuten auf eine Verlagerung hin zu krankheitsmodifizierenden Interventionen hin.

- So hat ProQR beispielsweise im Jahr 2024 sein klinisches Programm Sepofarsen vorangetrieben, das in einer Phase-II-Studie den Erhalt der Photorezeptoren und funktionelle Verbesserungen des Sehvermögens demonstrierte, während sein Ultevursen (ehemals QR-421a) in die LUNA-Phase-2b-Studie überging und im Dezember 2024 dem ersten Patienten eine Dosis verabreicht wurde.

- Das Aufkommen einer solchen Gentherapie, die durch RNA-Therapien und Dual-Vektor-Innovationen vorangetrieben wird, verändert die Behandlung des Usher-Syndroms Typ 2, wobei regulatorische Unterstützung und klinische Fortschritte den Weg für kurative Lösungen ebnen.

Marktdynamik für die Behandlung des Usher-Syndroms Typ 2

Treiber

„ Fortschritte in der genetischen Forschung und bei genetischen Tests“

- Die zunehmende Nutzung der Exomsequenzierung und kostengünstiger genetischer Panels hat die Früherkennung von Usher-Syndrom-Typ-2-Mutationen revolutioniert und ermöglicht zeitnahe Interventionen wie Cochlea-Implantate und genetische Beratung. Gemeinsame Genominitiativen wie das My Retina Tracker Program der Foundation Fighting Blindness bauen umfassende USH2A-Mutationsdatenbanken auf, um die Therapieentwicklung zu unterstützen.

- Diese Fortschritte ermöglichen präzise Diagnosen, verbessern die Behandlungsbereitschaft und priorisieren Gentherapie-Pipelines, was die Nachfrage nach zielgerichteten Therapien steigert. Die genetische Forschung beschleunigt die Identifizierung neuer USH2A-Varianten, unterstützt die personalisierte Medizin und verbessert die Rekrutierung für klinische Studien für Therapien wie Ultevursen.

- Beispielsweise zeigten Studien aus dem Jahr 2023, dass frühzeitige genetische Tests zu einer rechtzeitigen Anpassung von Hörhilfen und einer fundierten Familienplanung führten und so die Krankheitslast in betroffenen Familien verringerten.

- Fortschritte in der genetischen Forschung, insbesondere in den Bereichen Sequenzierung und Mutationsdatenbanken, ermöglichen eine frühzeitige Erkennung und personalisierte Behandlung des Usher-Syndroms Typ 2 und kurbeln so Marktwachstum und Innovation an.

Gelegenheit

„ Erhöhung der öffentlichen und privaten Finanzierung seltener Krankheiten“

- Regierungen und private Stiftungen stellen erhebliche Mittel für die Erforschung seltener Krankheiten, darunter auch des Usher-Syndroms Typ 2, bereit, um die Entwicklung von Therapien und die klinische Infrastruktur zu unterstützen. Der RD Fund der Foundation Fighting Blindness und andere Venture-Philanthropie-Initiativen investieren in vielversprechende Therapien wie Ultevursen.

- Biotech-Startups wie Sepul Bio, die sich auf die Wiederherstellung von Sehkraft und Gehör konzentrieren, haben beträchtliches Risikokapital eingeworben und so RNA-Therapiestudien und die Entwicklung unterstützender Technologien beschleunigt. Diese Investitionen eröffnen Möglichkeiten für einen breiteren Zugang zu Behandlungen, die Weiterentwicklung von Dual-Vektor- und CRISPR-basierten Therapien und die Beschleunigung behördlicher Zulassungen.

- So stellte die EU beispielsweise im Rahmen des Programms Horizont Europa im Jahr 2023 150 Millionen Euro für die Behandlung seltener Krankheiten, darunter erbliche Netzhaut- und Hörstörungen, bereit und förderte damit Studien zu auf USH2A ausgerichteten Therapien.

- Eine solide Finanzierung durch den öffentlichen und privaten Sektor beschleunigt die Forschung und Therapieentwicklung zum Usher-Syndrom Typ 2, erweitert den Zugang und schafft bahnbrechende Marktchancen.

Einschränkung/Herausforderung

„ Hohe Kosten und Zugänglichkeit neuartiger Therapien“

- Gentherapien wie Ultevursen und Cochlea-Implantate sind unerschwinglich teuer und kosten oft Hunderttausende von Dollar. Sie werden insbesondere in Entwicklungsländern nicht immer von den Krankenkassen übernommen. Die Komplexität der Herstellung und die Kühlkettenlogistik schränken die Verfügbarkeit zusätzlich ein.

- Mangelndes Wissen unter Allgemeinmedizinern verzögert Überweisungen an Fachärzte und verschärft so die Diagnose- und Behandlungslücken, insbesondere in ländlichen Gebieten. Bemühungen, die Kosten durch Subventionen und öffentlich-private Partnerschaften, wie sie beispielsweise im Rahmen von Horizont Europa gefördert werden, zu senken, sind im Gange, stehen aber vor der Herausforderung, die globale Nachfrage zu decken.

- Ein Bericht aus dem Jahr 2023 hob beispielsweise hervor, dass aufgrund von Kosten- und Infrastrukturbarrieren nur 20 % der Patienten in Regionen mit niedrigem Einkommen Zugang zu Cochlea-Implantaten hatten, und bei Gentherapien stellten sich ähnliche Herausforderungen.

- Die hohen Kosten und die eingeschränkte Verfügbarkeit von Gentherapien und Hilfsmitteln stellen für den Markt zur Behandlung des Usher-Syndroms Typ 2 eine erhebliche Herausforderung dar und erfordern skalierbare Lösungen, um einen gleichberechtigten Zugang zu gewährleisten.

Marktumfang der Behandlung des Usher-Syndroms Typ 2

Der Markt ist nach Behandlung, Diagnose, Verabreichungsart, Vertriebskanal und Endverbraucher segmentiert

|

Segmentierung |

Untersegmentierung |

|

|

|

Nach Diagnose |

|

|

Nach Verabreichungsart |

|

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal

|

|

Im Jahr 2025 wird das Cochlea-Implantat voraussichtlich den Markt dominieren und den größten Anteil im Therapiesegment haben.

Im Jahr 2025 wird das Segment der Cochlea-Implantate voraussichtlich den Markt mit der höchsten Wachstumsrate dominieren und einen prognostizierten Anteil von 38,6 % halten. Dies ist auf die nachgewiesene Wirksamkeit, den technologischen Fortschritt und die steigende Nachfrage nach effektiven Interventionen zurückzuführen. Eine frühzeitige Cochlea-Implantation ist für USH2-Patienten besonders vorteilhaft, insbesondere vor dem Einsetzen einer signifikanten Sehverschlechterung durch Retinitis pigmentosa. Eine rechtzeitige Intervention kann verstärkte sensorische Defizite verhindern und so zu einer besseren Kommunikation führen.

Das Krankenhaussegment dürfte im Prognosezeitraum den größten Anteil am Endverbrauchermarkt ausmachen

Im Prognosezeitraum 2025 dürften die Krankenhäuser mit 54,2 % den größten Marktanteil einnehmen. Krankenhäuser dienen als primäre Zentren für die Diagnose und Behandlung des Usher-Syndroms Typ 2 und bieten eine Reihe von Dienstleistungen an, darunter genetische Tests, audiologische Untersuchungen und fortschrittliche Therapien wie Gen- und Stammzellbehandlungen.

Regionale Analyse des Marktes für die Behandlung des Usher-Syndroms Typ 2

„Nordamerika hält den größten Anteil am Markt für die Behandlung des Usher-Syndroms Typ 2“

- Nordamerika dominiert den Markt für die Behandlung des Usher-Syndroms Typ 2 und wird im Jahr 2025 einen geschätzten Anteil von 39,6 % am weltweiten Marktanteil haben. Diese Führungsposition ist auf ein hohes diagnostisches Bewusstsein, den Zugang zu spezialisierten neurootologischen und genetischen Diensten sowie eine aktive Pipeline klinischer Studien für Gen- und Arzneimitteltherapien zurückzuführen.

- Die Vereinigten Staaten sind mit einem geschätzten Marktanteil von 32,4 % führend in der Region und werden durch robuste regulatorische Rahmenbedingungen unterstützt, darunter die Einstufung als Orphan Drug, vom NIH finanzierte Initiativen für seltene Krankheiten und die Finanzierung klinischer Forschung im Frühstadium durch die FDA und akademische Konsortien.

- Multizentrische Forschungsnetzwerke wie das RDCRN (Rare Diseases Clinical Research Network) und Auditory Clinical Research Centers in den USA und Kanada ermöglichen eine schnelle Patientenaufnahme und Studiendurchführung für Therapien, die sowohl auf Retinitis pigmentosa als auch auf den fortschreitenden Hörverlust im Zusammenhang mit dem Usher-Syndrom Typ 2 abzielen.

- Nationale Strategien, die auf ein umfassendes Hörscreening bei Neugeborenen, Genomkartierungsprogramme und die Teilnahme an Patientenvertretungsgruppen (z. B. Foundation Fighting Blindness) abzielen, verbessern weiterhin die Früherkennung, die genetische Beratung und die Inanspruchnahme von Therapien und stärken so die Dominanz Nordamerikas.

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für die Behandlung des Usher-Syndroms Typ 2 verzeichnet“

- Im asiatisch-pazifischen Raum wird im Markt für die Behandlung des Usher-Syndroms Typ 2 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet; im Jahr 2025 wird dort ein Marktanteil von schätzungsweise 18,7 % erwartet. Diese Expansion wird durch die schnelle Einführung genetischer Tests, steigende staatliche Subventionen für die Behandlung seltener Krankheiten und Sinnesstörungen sowie länderübergreifende Kooperationen in der Präzisionsmedizin vorangetrieben.

- China und Indien sind die führenden Vertreter des regionalen Wachstums, angetrieben durch nationale Richtlinien zum Neugeborenen-Screening, die Integration von Tests auf das Usher-Syndrom in genetische Panels und die gemeinsame Gentherapieforschung mit globalen Institutionen und Biotechnologieunternehmen.

- Aufstrebende Biotech-Ökosysteme in Singapur, Südkorea und Japan investieren massiv in Forschung und Entwicklung im Bereich neurogenetischer und sensorischer Beeinträchtigungen und treiben so die Entwicklung von Gen-Editierung, Netzhautimplantaten und personalisierten Cochlea-Therapien voran.

- Staatlich geförderte nationale Gesundheitspläne, die Entstehung von Ketten städtischer Diagnoselabore und öffentlich-private Partnerschaften in den Bereichen Audiologie und Rehabilitation von Sehbehinderten ermöglichen frühere Diagnosen und einen breiteren Zugang zu Behandlungen in der gesamten Region, insbesondere in städtischen Krankenhäusern und akademischen Zentren.

Marktanteil der Behandlung des Usher-Syndroms Typ 2

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- ProQR Therapeutics NV (Niederlande)

- Sensorion (Frankreich)

- Decibel Therapeutics, Inc. (USA)

- Akouos, Inc. (USA)

- Eli Lilly and Company (USA)

- MeiraGTx Holdings plc (Großbritannien)

- Editas Medicine (USA)

- Spark Therapeutics (USA)

- Otonomy, Inc. (USA)

- ReNeuron Group plc (Großbritannien)

- Audina Hearing Instruments Inc. (USA)

- Oticon Medical (Dänemark)

- MED-EL (Österreich)

- Cochlear Ltd (Australien)

- Advanced Bionics AG (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung des Usher-Syndroms Typ 2

- Im Januar 2025 startete ProQR Therapeutics eine klinische Phase-1/2-Studie namens STELLAR für QR-421a, eine experimentelle RNA-basierte Oligonukleotidtherapie. Das QR-421a-Molekül ist so konzipiert, dass es Exon 13 des USH2A-Gens überspringt, eine der häufigsten Mutationen im Zusammenhang mit dem Usher-Syndrom Typ 2. Frühe präklinische Studien zeigten, dass dieser Exon-Skipping-Ansatz die Funktion des USH2A-Proteins wiederherstellen und so die Sehverschlechterung möglicherweise stoppen oder umkehren kann. Die STELLAR-Studie untersucht sowohl die Sicherheit als auch die Wirksamkeit. Dabei werden die Patienten mehreren Dosierungsschemata unterzogen und einer langfristigen Netzhautüberwachung mittels bildgebender Verfahren und funktioneller Sehtests unterzogen.

- Im September 2024 startete Nacuity Pharmaceuticals eine klinische Phase-2-Studie für NACA, eine chemisch modifizierte Form von N-Acetylcystein (NAC). Ziel ist die Reduzierung von oxidativem Stress und der Schutz der Photorezeptorzellen bei Patienten mit Retinitis pigmentosa im Zusammenhang mit dem Usher-Syndrom. Die Studie, die an mehreren internationalen Standorten durchgeführt wird, untersucht die Fähigkeit von NACA, den Krankheitsverlauf zu verlangsamen und die Netzhautfunktion zu verbessern. Eine Zwischenanalyse der Daten wird bis Mitte 2025 erwartet. Nach Vorliegen positiver Wirksamkeitsergebnisse und behördlicher Konsultationen wird eine Phase-3-Studie eingeleitet.

- Im Januar 2025 startete die Usher-Syndrom-Gesellschaft die Pipeline for Usher Syndrome Research (PUSH), eine groß angelegte Forschungskooperation mit Sitz am Boston Children's Hospital. Die PUSH-Initiative zielt darauf ab, die Entdeckung und Entwicklung neuer Behandlungsmethoden zu beschleunigen, indem sie den Zugang zu Patientenregistern, Biobanken und genetischen Testdaten ermöglicht. Durch Partnerschaften mit akademischen Einrichtungen, Biotechnologieunternehmen und Interessengruppen konzentriert sich PUSH auf Genotyp-Phänotyp-Korrelationen, mutationsspezifische Therapien und die Standardisierung von Ergebnismessungen für klinische Studien.

- Im März 2024 stellten Forscher Dithio-CN03 vor, eine neu synthetisierte niedermolekulare Verbindung, die auf degenerative Prozesse in Stäbchen-Photorezeptoren abzielt, die von Retinitis pigmentosa betroffen sind. Präklinische Tests an Tiermodellen zeigten, dass Dithio-CN03 die Struktur und Funktion der Stäbchen erhalten kann, wodurch das Gesichtsfeld erweitert und der Beginn der Erblindung bei Patienten mit Usher-Syndrom verzögert werden kann. Die Verbindung wirkt, indem sie oxidativen Stress moduliert und die zelluläre Widerstandsfähigkeit gegen apoptotische Signale stärkt. Die Weiterentwicklung ist durch öffentlich-private Förderinitiativen geplant.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.