Global Uterine Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.53 Billion

USD

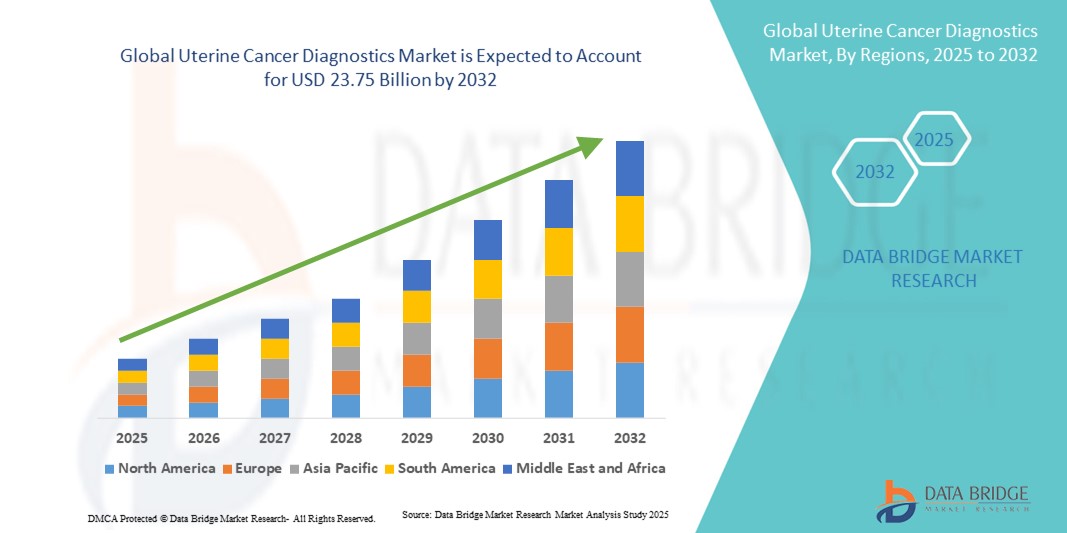

23.75 Billion

2024

2032

USD

10.53 Billion

USD

23.75 Billion

2024

2032

| 2025 –2032 | |

| USD 10.53 Billion | |

| USD 23.75 Billion | |

| % | |

|

Globale Marktsegmentierung für Gebärmutterkrebsdiagnostik nach Diagnosetyp (instrumentenbasiert und verfahrensbasiert), Typ (Endometriumkarzinom und Gebärmuttersarkom), Altersgruppe (60), Endbenutzer (Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante chirurgische Zentren, Fachkliniken und andere), Vertriebskanal (Direktausschreibung, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Gebärmutterkrebsdiagnostik

- Der globale Markt für Gebärmutterkrebsdiagnostik wird im Jahr 2024 auf 10,53 Milliarden US-Dollar geschätzt und soll bis 2032 23,75 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die weltweit steigende Prävalenz von Gebärmutterkrebs und die zunehmende Bedeutung der Früherkennung von Krankheiten vorangetrieben, unterstützt durch Fortschritte in der Molekulardiagnostik, Bildgebungstechnologien und Biomarker- basierten Tests.

- Darüber hinaus machen zunehmende Aufklärungsinitiativen, steigende Gesundheitsausgaben und die Nachfrage nach präzisen, nicht-invasiven und personalisierten Diagnoselösungen die Gebärmutterkrebsdiagnostik zu einem wichtigen Segment der onkologischen Versorgung. Diese kombinierten Faktoren beschleunigen die Akzeptanz und treiben damit die Expansion der Branche maßgeblich voran.

Marktanalyse für Gebärmutterkrebsdiagnostik

- Die Diagnostik von Gebärmutterkrebs, die Bildgebungstechnologien, Biopsieverfahren und molekulare Tests umfasst, wird für die Früherkennung, Stadienbestimmung und Überwachung immer wichtiger, da sie direkt zu verbesserten Behandlungsergebnissen und Überlebensraten in der onkologischen Versorgung beiträgt.

- Die steigende Nachfrage nach Gebärmutterkrebsdiagnostik wird vor allem durch die weltweit zunehmende Verbreitung von Gebärmutterkrebs, das wachsende Bewusstsein für die Gesundheit von Frauen und Fortschritte bei nicht-invasiven, Biomarker-gesteuerten und bildbasierten Diagnosemethoden angetrieben, die genaue und zeitnahe Ergebnisse ermöglichen.

- Nordamerika dominierte den Markt für Gebärmutterkrebsdiagnostik mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Diagnosetechnologien und starke Aufklärungsprogramme, wobei die USA aufgrund ihres breiten Zugangs zu genomischen und molekularen Testlösungen führend waren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Gebärmutterkrebsdiagnostik sein. Dies ist auf die schnelle Modernisierung des Gesundheitswesens, steigende verfügbare Einkommen und staatliche Initiativen zur Krebsaufklärung in Schwellenländern zurückzuführen.

- Das Segment Endometriumkarzinom dominierte den Markt für Gebärmutterkrebsdiagnostik mit einem Marktanteil von 81,7 % im Jahr 2024, da es im Vergleich zum Gebärmuttersarkom deutlich häufiger vorkommt und somit den Schwerpunkt der diagnostischen Dienstleistungen und des technologischen Fortschritts bildet.

Berichtsumfang und Marktsegmentierung für Gebärmutterkrebsdiagnostik

|

Eigenschaften |

Wichtige Markteinblicke zur Gebärmutterkrebsdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends bei der Gebärmutterkrebsdiagnostik

Zunehmender Trend zu nicht-invasiver und Biomarker-basierter Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gebärmutterkrebsdiagnostik ist die zunehmende Einführung nicht-invasiver Methoden und biomarkerbasierter Tests, die eine frühere Erkennung und personalisiertere Behandlungspfade ermöglichen.

- So werden beispielsweise Flüssigbiopsie-Technologien entwickelt, um zirkulierende Tumor-DNA zu erkennen. Sie bieten eine weniger invasive Alternative zur herkömmlichen Biopsie und ermöglichen gleichzeitig eine Echtzeit-Überwachung der Krankheit. Ebenso gewinnen fortschrittliche Bildgebungssysteme wie hochauflösende MRT und 3D-Ultraschall an Bedeutung für eine präzise Stadienbestimmung und Diagnose.

- Die Integration von Molekulardiagnostik und Genomprofilierung in die Gebärmutterkrebsdiagnostik erhöht die diagnostische Präzision und ermöglicht es Ärzten, spezifische Mutationen zu identifizieren, die gezielte Therapien ermöglichen und die Behandlungsergebnisse verbessern. Darüber hinaus optimieren digitale Pathologieplattformen mit KI- Funktionen Arbeitsabläufe und verbessern die Genauigkeit histopathologischer Analysen.

- Die Einführung dieser fortschrittlichen Diagnosetechnologien unterstützt den Übergang zur Präzisionsonkologie, bei der patientenspezifische genetische und molekulare Daten die klinischen Entscheidungen beeinflussen. Durch integrierte Ansätze können Ärzte Bildgebung, Pathologie und molekulare Ergebnisse für eine umfassende Beurteilung der Krankheit kombinieren.

- Dieser Trend zu minimalinvasiven, präzisen und technologisch fortschrittlichen Diagnosesystemen verändert die Erwartungen an die Krebsbehandlung grundlegend. Unternehmen wie Roche Diagnostics investieren daher in Next-Generation-Sequencing- und Biomarker-Forschungsprogramme, um ihre Diagnosemöglichkeiten zu erweitern und ihre Marktpräsenz zu stärken.

- Die Nachfrage nach präzisen, patientenfreundlichen Diagnoselösungen im Frühstadium wächst sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten rasant, da Patienten und Anbieter zunehmend Wert auf Früherkennung und personalisierte Behandlungsstrategien legen.

Marktdynamik für Gebärmutterkrebsdiagnostik

Treiber

Steigende Prävalenz von Gebärmutterkrebs und Bedarf an Früherkennung

- Die weltweit zunehmende Belastung durch Gebärmutterkrebs und die dringende Notwendigkeit einer Früherkennung zur Verbesserung der Überlebenschancen sind ein wichtiger Treiber für die zunehmende Einführung fortschrittlicher Diagnoselösungen.

- So hob das National Cancer Institute im März 2024 Gebärmutterkrebs als eine der am schnellsten wachsenden Krebserkrankungen bei Frauen hervor und veranlasste damit den weltweiten Ausbau von Screening- und Diagnoseinitiativen. Solche datengestützten Initiativen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Da das Bewusstsein für die Bedeutung einer rechtzeitigen Krebserkennung steigt, werden zunehmend diagnostische Lösungen wie Bildgebung, molekulare Tests und Biopsietests eingesetzt, um Krebs in früheren, besser behandelbaren Stadien zu erkennen.

- Darüber hinaus machen steigende Investitionen in die Gesundheitsinfrastruktur und die Integration fortschrittlicher Technologien in onkologischen Zentren die Diagnose von Gebärmutterkrebs zugänglicher, insbesondere in Regionen mit steigenden Gesundheitsausgaben.

- Die Nachfrage nach nicht-invasiven Testmethoden, schnellen Diagnoseverfahren und patientenorientierten Diagnosediensten treibt sowohl die klinische Akzeptanz als auch die Patientenpräferenz voran und stärkt das Marktwachstum. Der zunehmende Einsatz von KI-gestützter Diagnostik und digitalen Tools verstärkt diese Dynamik zusätzlich.

Einschränkung/Herausforderung

Hohe Kosten für erweiterte Diagnostik und Zugangsbarrieren

- Die relativ hohen Kosten für fortschrittliche Diagnoseverfahren wie Genomtests, molekulare Tests und digitale Pathologieplattformen stellen eine erhebliche Herausforderung für eine breite Akzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise können fortgeschrittene Genomsequenzierungspanels für Gebärmutterkrebs mehrere Hundert bis Tausend Dollar kosten, was finanzielle Hürden für Patienten und Gesundheitssysteme mit begrenzter Kostenerstattung schafft.

- Der eingeschränkte Zugang zu spezialisierter diagnostischer Infrastruktur in ländlichen und unterversorgten Regionen erschwert die Früherkennung zusätzlich, was zu einer verzögerten Diagnose und schlechteren Patientenergebnissen führt. Diese Ungleichheit verdeutlicht eine zentrale Herausforderung für die globale Marktdurchdringung.

- Darüber hinaus können strenge regulatorische Rahmenbedingungen und unterschiedliche Genehmigungszeiträume in den einzelnen Ländern die Kommerzialisierung und Einführung innovativer Diagnosetechnologien, insbesondere biomarkerbasierter und KI-gesteuerter Lösungen, verlangsamen.

- Während laufende Initiativen darauf abzielen, die Kosten durch technologische Innovationen und einen breiteren Versicherungsschutz zu senken, stellen Erschwinglichkeit und Zugänglichkeit weiterhin große Hürden für eine breite Einführung dar. Preissensitive Märkte könnten weiterhin auf konventionelle Diagnosemethoden angewiesen sein, was die Verbreitung fortschrittlicher Technologien einschränkt.

- Die Bewältigung dieser Herausforderungen durch strategische Partnerschaften, staatlich geförderte Screening-Programme und kostenoptimierte Diagnoselösungen wird für die Gewährleistung eines gleichberechtigten Zugangs und eines nachhaltigen Marktwachstums von entscheidender Bedeutung sein.

Marktumfang für Gebärmutterkrebsdiagnostik

Der Markt ist nach Diagnosetyp, Typ, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Diagnosetyp

Der Markt für Gebärmutterkrebsdiagnostik ist nach Diagnosetyp in instrumentelle und verfahrensbasierte Verfahren unterteilt. Das instrumentelle Segment dominierte den Markt mit dem größten Umsatzanteil von 57,8 % im Jahr 2024. Dies ist auf die starke Verbreitung von Bildgebungstechnologien wie MRT, CT und Ultraschall sowie molekulardiagnostischen Instrumenten zurückzuführen, die eine präzise und frühzeitige Erkennung ermöglichen. Die Zuverlässigkeit und die weite Verbreitung dieser Instrumente in Krankenhäusern und Diagnosezentren machen sie zur bevorzugten Wahl für Kliniker. Steigende Innovationen in der digitalen Bildgebung und KI-gestützten Diagnosesystemen fördern die Verbreitung instrumenteller Methoden weiter. Diese Lösungen werden häufig in onkologische Behandlungspfade integriert und gewährleisten Effizienz und Genauigkeit bei der Stadienbestimmung und Überwachung. Da Gesundheitsdienstleister ihren Fokus auf fortschrittliche Diagnosetechnologien legen, wird die instrumentelle Diagnostik ihre führende Position auf dem Markt weiterhin behaupten.

Das verfahrensbasierte Segment wird voraussichtlich zwischen 2025 und 2032 mit 9,4 % das höchste Wachstum verzeichnen. Grund hierfür ist die zunehmende Nutzung von Biopsien, Hysteroskopien sowie Dilatations- und Kürettageverfahren zur definitiven Diagnose. Diese Verfahren bleiben der Goldstandard zur Bestätigung von Gebärmutterkrebs und sind für die histopathologische Untersuchung unerlässlich. Fortschritte bei minimalinvasiven Verfahren, unterstützt durch verbesserte Bildgebungsführung, machen diagnostische Eingriffe sicherer und effektiver. Die steigende Nachfrage nach präzisen Gewebeproben als Ergänzung zu molekularen Tests fördert ebenfalls die verfahrensbasierte Diagnostik. Darüber hinaus ermutigt das steigende Bewusstsein für regelmäßige Screenings und Früherkennung mehr Frauen, sich präventiven Diagnoseverfahren zu unterziehen. Diese wachsende klinische Akzeptanz wird im Prognosezeitraum zu einer beschleunigten Einführung führen.

- Nach Typ

Der Markt für Gebärmutterkrebsdiagnostik ist nach Krebsarten in Endometriumkarzinom und Gebärmuttersarkom unterteilt. Das Segment Endometriumkarzinom dominierte den Markt mit dem größten Umsatzanteil von 81,7 % im Jahr 2024, da es die weltweit häufigste Form von Gebärmutterkrebs darstellt. Aufgrund seiner hohen Prävalenz steht es im Mittelpunkt diagnostischer Tests, Screening-Initiativen und Aufklärungskampagnen im Gesundheitswesen. Kontinuierliche Fortschritte in der Bildgebung, der Biomarkerforschung und der genetischen Profilierung unterstützen die Diagnostik von Endometriumkarzinomen zusätzlich. Weit verbreitete Screening-Praktiken und gezielte Aufklärungsarbeit in Industrie- und Entwicklungsländern sorgen für eine starke Nachfrage nach diagnostischen Dienstleistungen in diesem Segment. Mit einem großen Patientenpool und einer steigenden Inzidenz bleibt Endometriumkarzinom der wichtigste Umsatztreiber.

Das Segment der Gebärmuttersarkomen wird trotz seines relativ geringen Anteils mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Diese seltene, aber aggressive Krebsart gewinnt an Aufmerksamkeit, da sich Ärzte und Patienten zunehmend der Herausforderungen bei der Früherkennung bewusst werden. Jüngste Fortschritte in der Molekulardiagnostik sowie eine verstärkte Forschung zu sarkomspezifischen Biomarkern verbessern die Erkennungsraten. Gesundheitsdienstleister betonen die Bedeutung moderner Diagnoseinstrumente, um Sarkome von häufigeren Gebärmuttererkrankungen zu unterscheiden. Pharmaunternehmen und Entwickler von Diagnostika intensivieren zudem ihre F&E-Aktivitäten im Bereich der Diagnostik seltener Krebsarten, was die Innovation in diesem Bereich vorantreibt. Mit der zunehmenden Bedeutung der Präzisionsonkologie wird auch die Diagnostik von Gebärmuttersarkomen voraussichtlich an Bedeutung gewinnen.

- Nach Altersgruppe

Der Markt für Gebärmutterkrebsdiagnostik ist nach Altersgruppen unterteilt in <30, 31–40, 41–50, 51–60 und >60. Das Segment >60 Jahre dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2024, da die Häufigkeit von Gebärmutterkrebs mit dem Alter deutlich zunimmt, insbesondere bei Frauen nach der Menopause. Diese Altersgruppe ist am stärksten gefährdet, was zu einer konstanten Nachfrage nach diagnostischen Tests in Krankenhäusern und Fachkliniken führt. Regelmäßige Screening-Programme und ein höheres Bewusstsein bei älteren Frauen tragen zur starken Inanspruchnahme diagnostischer Leistungen bei. Gesundheitsdienstleister priorisieren in dieser Gruppe aufgrund erhöhter Risikofaktoren wie Fettleibigkeit, Hormonstörungen und Komorbiditäten häufig umfassende diagnostische Untersuchungen. Darüber hinaus werden in diesem Segment häufig fortschrittliche Bildgebungs- und Biopsieverfahren durchgeführt, was seine marktbeherrschende Stellung stärkt.

Die Altersgruppe der 41- bis 50-Jährigen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % das schnellste Wachstum verzeichnen. Grund hierfür ist die steigende Zahl von Gebärmutterkrebserkrankungen bei Frauen vor und während der Menopause. Zunehmende lebensstilbedingte Risikofaktoren sowie ein gesteigertes Bewusstsein und proaktives Screening-Verhalten treiben die Nachfrage nach Diagnostika in dieser Gruppe an. Frauen in dieser Altersgruppe nehmen häufiger an Vorsorgeuntersuchungen teil, bei denen häufig auch Gebärmutterkrebstests durchgeführt werden. Die Verfügbarkeit nicht-invasiver und weniger zeitaufwändiger Diagnoselösungen macht Tests für diese Altersgruppe zudem zugänglicher und attraktiver. Da die Gesundheitspolitik den Schwerpunkt auf Früherkennung legt, wird die Altersgruppe der 41- bis 50-Jährigen am schnellsten zur Verbreitung von Diagnostika beitragen.

- Nach Endbenutzer

Der Markt für Gebärmutterkrebsdiagnostik ist nach Endnutzern in Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante chirurgische Zentren, Fachkliniken und weitere segmentiert. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 49,7 % im Jahr 2024, unterstützt durch den umfassenden Zugang zu fortschrittlichen Bildgebungstechnologien, Pathologielaboren und molekulardiagnostischen Diensten. Krankenhäuser sind in der Regel die erste Anlaufstelle für die meisten Gebärmutterkrebspatientinnen und festigen damit ihre Rolle als primäre Diagnoseanbieter. Multidisziplinäre Krebsbehandlungsteams in Krankenhäusern gewährleisten zudem integrierte Diagnosepfade und stärken so ihre Dominanz. Krankenhäuser profitieren von hohen Patientenzahlen, einer fortschrittlichen Infrastruktur und etablierten Kooperationen mit Herstellern von Diagnosegeräten. Diese Kombination aus klinischer Expertise und Ressourcenverfügbarkeit macht Krankenhäuser zu den stärksten Marktteilnehmern.

Das Segment der Diagnosezentren wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum verzeichnen, da spezialisierte Zentren sich zunehmend auf die Bereitstellung dedizierter onkologischer Diagnostik mit kürzeren Durchlaufzeiten konzentrieren. Diese Einrichtungen erfreuen sich aufgrund ihrer Kosteneffizienz und ihrer Fähigkeit, hochpräzise bildgebende Verfahren und molekulare Tests bereitzustellen, zunehmender Beliebtheit. Das steigende Bewusstsein für Vorsorgeuntersuchungen veranlasst zudem immer mehr Patienten, diese Zentren direkt für die Diagnose in Anspruch zu nehmen. Fortschritte in der digitalen Pathologie und der Telemedizinintegration ermöglichen es Diagnosezentren, ihre Reichweite und Erreichbarkeit insbesondere in städtischen Gebieten zu erweitern. Ihre Fähigkeit, spezialisierte, schnellere und patientenfreundlichere Diagnosedienste anzubieten, fördert das schnelle Wachstum im Vergleich zu herkömmlichen Krankenhauseinrichtungen.

- Nach Vertriebskanal

Der Markt für Gebärmutterkrebsdiagnostik ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und andere unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil von 52,4 % im Jahr 2024, da Krankenhäuser und große Diagnosenetzwerke aus Kostengründen und für Großeinkäufe die Direktbeschaffung bevorzugen. Dieser Kanal ermöglicht es Gesundheitsdienstleistern, direkt mit Herstellern zu verhandeln und sich so günstige Preise und Zugang zu fortschrittlichen Diagnosegeräten zu sichern. Direktausschreibungssysteme sind in staatlichen Krankenhäusern und großen privaten Netzwerken, insbesondere in Industrieländern, weit verbreitet. Die Vorteile der Zuverlässigkeit, Nachvollziehbarkeit und volumenbasierten Beschaffung machen Direktausschreibungen zum dominierenden Kanal in der Gebärmutterkrebsdiagnostik.

Das Segment der Drittanbieter wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % das schnellste Wachstum verzeichnen. Dies ist auf ihre zunehmende Bedeutung bei der Erschließung kleinerer Gesundheitseinrichtungen und aufstrebender Märkte zurückzuführen. In vielen Entwicklungsregionen schließen Distributoren die Lücke zwischen Herstellern und lokalen Anbietern, indem sie erschwingliche Geräte und Verbrauchsmaterialien anbieten. Ihre Netzwerke tragen zudem dazu bei, die Produktdurchdringung in ländlichen und halbstädtischen Gebieten zu beschleunigen, in denen direkte Ausschreibungen möglicherweise nicht möglich sind. Flexible Zahlungsmodelle, After-Sales-Support und lokalisierte Dienstleistungen machen Distributoren zu einem attraktiven Vertriebskanal für kleinere Anbieter im Diagnostikbereich. Mit dem weltweit wachsenden Zugang zur Gesundheitsversorgung werden Drittanbieter eine immer wichtigere Rolle für das Marktwachstum spielen.

Regionale Analyse des Gebärmutterkrebsdiagnostikmarktes

- Nordamerika dominierte den Markt für Gebärmutterkrebsdiagnostik mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Diagnosetechnologien und starke Aufklärungsprogramme, wobei die USA aufgrund ihres breiten Zugangs zu genomischen und molekularen Testlösungen führend waren.

- Patienten und Anbieter in der Region legen großen Wert auf Früherkennung, personalisierte Betreuung und die Verfügbarkeit innovativer Diagnoselösungen wie molekulare Tests, Genomprofilierung und hochauflösende Bildgebungssysteme

- Diese breite Akzeptanz wird durch starke Aufklärungsinitiativen, höhere Gesundheitsausgaben und günstige Erstattungsrahmen weiter unterstützt, wodurch Nordamerika als führendes Zentrum für die Diagnose von Gebärmutterkrebs und umfassende onkologische Versorgung positioniert wird.

Markteinblick in die Gebärmutterkrebsdiagnostik in den USA

Der US-Markt für Gebärmutterkrebsdiagnostik erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die hohe Prävalenz von Endometriumkarzinomen und die starke Nutzung fortschrittlicher molekularer und bildgebender Technologien zurückzuführen ist. Patientinnen legen zunehmend Wert auf Früherkennung durch Genomtests, biomarkerbasierte Tests und hochauflösende Bildgebung. Die Präsenz führender Diagnostikunternehmen, kombiniert mit günstigen Erstattungsrichtlinien und hohen Investitionen in die onkologische Forschung, treibt das Marktwachstum weiter voran. Darüber hinaus tragen weit verbreitete Screening-Programme und die Integration präziser onkologischer Instrumente maßgeblich zur Ausweitung der Gebärmutterkrebsdiagnostik in den USA bei.

Einblicke in den europäischen Markt für Gebärmutterkrebsdiagnostik

Der europäische Markt für Gebärmutterkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf staatliche Krebsvorsorgeinitiativen und das wachsende Bewusstsein von Frauen für präventive Gesundheitsfürsorge zurückzuführen. Die zunehmende Nutzung moderner Diagnoseverfahren wie Flüssigbiopsie und MRT-Scans fördert die Marktdurchdringung. Europäische Patienten bevorzugen Früherkennungslösungen, die präzise und minimalinvasiv sind. Die Region verzeichnet ein starkes Wachstum sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen, wobei Diagnosetechnologien in nationale Krebsbekämpfungsprogramme integriert werden.

Markteinblick in die Gebärmutterkrebsdiagnostik in Großbritannien

Der britische Markt für Gebärmutterkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch nationale Krebsaufklärungskampagnen und den Fokus des NHS auf die Verbesserung der Frühdiagnoseraten. Die zunehmende Besorgnis über die steigende Zahl von Gebärmutterkrebserkrankungen ermutigt Frauen, Vorsorgeuntersuchungen und molekulare Diagnostik in Anspruch zu nehmen. Die robuste britische Gesundheitsinfrastruktur sowie Partnerschaften zwischen Forschungseinrichtungen und Diagnostikunternehmen dürften die Marktakzeptanz beschleunigen. Darüber hinaus verbessern Fortschritte in der KI-gestützten diagnostischen Bildgebung und der digitalen Pathologie die diagnostische Genauigkeit im ganzen Land.

Markteinblick in die Gebärmutterkrebsdiagnostik in Deutschland

Der deutsche Markt für Gebärmutterkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch steigende Gesundheitsausgaben und den Schwerpunkt der Präzisionsmedizin in Deutschland. Deutschlands starke diagnostische Infrastruktur, gepaart mit dem Fokus auf Innovation und personalisierte Onkologie, fördert die Einführung genomischer Tests und molekularer Tests. Die Integration fortschrittlicher Diagnosemethoden in die routinemäßige Krebsbehandlung gewinnt zunehmend an Bedeutung, unterstützt durch öffentliche Förderung und Kooperationen mit Biotechnologieunternehmen. Deutsche Patienten bevorzugen zudem stark nicht-invasive und datenschutzfreundliche Diagnoselösungen.

Markteinblicke für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

Der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,8 % wachsen. Dies ist auf steigende Erkrankungsraten, die schnelle Modernisierung des Gesundheitswesens und den verbesserten Zugang zu Diagnosediensten in Ländern wie China, Japan und Indien zurückzuführen. Der zunehmende Fokus der Region auf Frauengesundheit und Vorsorgeuntersuchungen, unterstützt durch staatliche Initiativen zur Krebsaufklärung, treibt die Akzeptanz voran. Da sich die Region Asien-Pazifik zu einem Zentrum für klinische Forschung und diagnostische Innovationen entwickelt, verbessern sich zudem die Erschwinglichkeit und Zugänglichkeit von Testdiensten. Diese Faktoren erweitern die Reichweite der Gebärmutterkrebsdiagnostik sowohl in städtischen als auch in halbstädtischen Gebieten.

Einblicke in den japanischen Markt für Gebärmutterkrebsdiagnostik

Der japanische Markt für Gebärmutterkrebsdiagnostik gewinnt aufgrund der alternden Bevölkerung des Landes, der fortschrittlichen Gesundheitsinfrastruktur und der Nachfrage nach präziser onkologischer Versorgung an Dynamik. Japanische Gesundheitsdienstleister legen großen Wert auf Früherkennung, wobei Molekulardiagnostik, Bildgebung und KI-gestützte Pathologie die Akzeptanz fördern. Die Integration der Gebärmutterkrebsdiagnostik in andere fortschrittliche Screening-Programme treibt das Wachstum voran. Japans Kultur der technologischen Innovation und die hohen Pro-Kopf-Gesundheitsausgaben dürften zudem die Nachfrage nach hochmodernen, präzisen und minimalinvasiven Diagnoselösungen in Krankenhäusern und Forschungszentren ankurbeln.

Markteinblick in die Gebärmutterkrebsdiagnostik in Indien

Der indische Markt für Gebärmutterkrebsdiagnostik erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die große und wachsende Patientenbasis, die schnelle Urbanisierung und steigende Investitionen im Gesundheitswesen zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für onkologische Diagnostik, wobei die Gebärmutterkrebserkennung sowohl im öffentlichen als auch im privaten Sektor große Aufmerksamkeit erlangt. Staatliche Initiativen zur Förderung des Krebsbewusstseins und der Früherkennung sowie die zunehmende Verfügbarkeit erschwinglicher molekularer und bildgebender Diagnostik treiben die Akzeptanz voran. Inländische Hersteller und Kooperationen mit internationalen Diagnostikunternehmen treiben das Wachstum in Indien weiter voran.

Marktanteil der Gebärmutterkrebsdiagnostik

Die Branche der Gebärmutterkrebsdiagnostik wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- BD (USA)

- Hologic, Inc. (USA)

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Illumina, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- PerkinElmer (USA)

- Bio-Techne (USA)

- QIAGEN (Niederlande)

- Sysmex Corporation (Japan)

- Leica Biosystems (USA)

- NanoString Technologies, Inc. (USA)

- OncoCyte Corporation (USA)

- Exact Sciences Corporation (USA)

- Guardant Health. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Gebärmutterkrebsdiagnostik?

- Im Juli 2025 brachte Gnosis EdenDx auf den Markt, den ersten kommerziell erhältlichen, nicht-invasiven, flüssigkeitsbasierten Zytologietest in den USA zur Früherkennung von Gebärmutterkrebs. Der Test identifiziert die Hypermethylierung der Gene CDO1 und CELF4 in einer endozervikalen Probe und bietet damit eine schmerzfreie Alternative zur Biopsie. Die Ergebnisse liegen innerhalb von drei bis sieben Tagen vor.

- Im März 2025 führten Sola Diagnostics und UCL in Großbritannien den WID-easy-Test ein, ein minimalinvasives, auf Abstrichen basierendes Screening für Gebärmutterkrebs, das so genau wie Ultraschall ist und falsch positive Ergebnisse um 87 % reduziert, wodurch Frauen möglicherweise eine invasive Diagnostik erspart bleibt.

- Im August 2024 genehmigte die US-amerikanische FDA drei Immuntherapien: Durvalumab (Imfinzi), Pembrolizumab (Keytruda) und Dostarlimab (Jemperli) in Kombination mit Chemotherapie als neue Optionen zur Behandlung von fortgeschrittenem Endometriumkarzinom und erweiterte damit die Behandlungslandschaft für Patienten mit Mismatch-Reparatur-defizienten (dMMR) Tumoren.

- Im März 2024 veröffentlichten Forscher eine Studie in eBioMedicine, die einen bahnbrechenden nicht-invasiven Diagnoseansatz für Gebärmutterkrebs demonstrierte, indem sie proteomische Biomarker in Blutplasma und Zervikovaginalflüssigkeit mithilfe von Techniken des maschinellen Lernens identifizierten

- Im Dezember 2023 ging Owkin (ein KI-gestütztes Biotech-Unternehmen) eine strategische Zusammenarbeit mit MSD (Merck & Co.) ein, um KI-gestützte digitale Pathologiediagnostik zu entwickeln und zu vermarkten. Ziel der Partnerschaft ist zunächst der EU-Markt. Ziel der Partnerschaft ist die Entwicklung von Vorscreening-Tools, die die Identifizierung des MSI-H-Status bei verschiedenen Krebsarten, einschließlich Endometriumkarzinom, verbessern, um Entscheidungen zur Immuntherapie-Behandlung besser zu treffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.