Global Utilities Wheeled Loader Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.52 Billion

USD

7.05 Billion

2024

2032

USD

5.52 Billion

USD

7.05 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 7.05 Billion | |

| % | |

|

Globale Marktsegmentierung für Radlader für Versorgungsunternehmen nach Produkttyp (Kompaktradlader, Miniradlader und großer Radlader), nach Anwendung (Bauwesen, Bergbau, Landwirtschaft, Landschaftsbau und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Radlader für Versorgungsunternehmen und wie hoch ist seine Wachstumsrate?

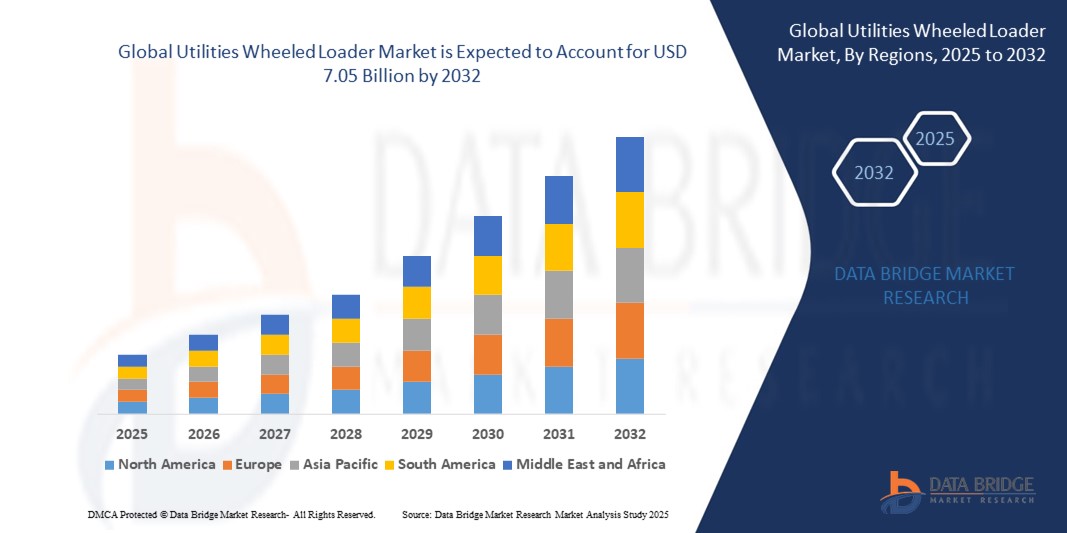

- Der globale Markt für Radlader für Versorgungsunternehmen hatte im Jahr 2024 einen Wert von 5,52 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 7,05 Milliarden US-Dollar erreichen , bei einer CAGR von 3,10 % im Prognosezeitraum.

- Der globale Markt für Radlader im Versorgungssektor wird voraussichtlich stetig wachsen, angetrieben von Faktoren wie steigenden Investitionen in den Infrastrukturausbau, insbesondere in Schwellenländern. Die steigende Nachfrage nach effizienten und vielseitigen Geräten für den Materialtransport in Versorgungsanwendungen wie Grabenarbeiten, Grabenarbeiten und Verladen wird den Markt weiter vorantreiben.

- Darüber hinaus dürfte der Aufstieg von Elektro- und Hybrid-Radladern, der Umweltbedenken und strengeren Emissionsvorschriften Rechnung trägt, neue Wachstumschancen eröffnen. Faktoren wie schwankende Kraftstoffpreise und strenge Sicherheitsvorschriften könnten die Expansion des Marktes jedoch erschweren.

Was sind die wichtigsten Erkenntnisse des Marktes für Radlader für Versorgungsunternehmen?

- Das Wachstum der Infrastrukturentwicklung ist ein wichtiger Treiber für den globalen Markt für Radlader für Versorgungsunternehmen. Radlader für Versorgungsunternehmen spielen eine wichtige Rolle bei Bauprojekten, indem sie Materialien effizient handhaben und verschiedene Aufgaben erfüllen.

- Mit der weltweiten Zunahme der Infrastrukturaktivitäten steigt die Nachfrage nach diesen vielseitigen Ladern und trägt zum Marktwachstum bei. Radlader für Versorgungsunternehmen sind in verschiedenen Anwendungen unverzichtbar, da sie Effizienz und Effektivität bieten und den wachsenden Anforderungen des Bau- und Infrastrukturentwicklungssektors gerecht werden.

- Nordamerika dominierte 2024 den Markt für Radlader für Versorgungsunternehmen und erzielte mit 34,12 % den größten Umsatzanteil. Diese Dominanz ist auf den umfangreichen Ausbau der Infrastruktur, eine hohe Flottenauslastung und erhebliche Investitionen in Versorgungs-, Bau- und Straßeninstandhaltungsprojekte zurückzuführen.

- Der Markt für Radlader im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer CAGR von 7,12 % wachsen, angetrieben durch die schnelle Urbanisierung, den Ausbau der Infrastruktur und stark staatlich geförderte Entwicklungsprojekte.

- Das Segment der kompakten Radlader dominierte den Markt für Radlader für Versorgungsunternehmen mit dem größten Marktanteil von 46,5 % im Jahr 2024, was auf seine Vielseitigkeit, Kraftstoffeffizienz und Eignung für Versorgungs-, Bau- und Kommunalanwendungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Radlader für Versorgungsunternehmen

|

Eigenschaften |

Wichtige Markteinblicke zu Radladern für Versorgungsunternehmen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Radlader für Versorgungsunternehmen?

Integration fortschrittlicher Telematik und autonomen Betriebs

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Radlader für Versorgungsunternehmen ist die Einführung fortschrittlicher Telematiksysteme und halbautonomer Betriebstechnologien, die die Betriebseffizienz, die Sicherheit und die Flottenmanagementfunktionen verbessern.

- So ermöglicht beispielsweise die Telematikplattform VisionLink von Caterpillar die Echtzeitüberwachung von Maschinenzustand, Kraftstoffverbrauch und Produktivitätskennzahlen und ermöglicht Flottenmanagern so datenbasierte Entscheidungen. Ebenso ist das Load Assist-System von Volvo CE mit den Co-Pilot-Displays in der Kabine integriert, um Nutzlastdaten und Leistungsverfolgung in Echtzeit bereitzustellen.

- Autonome und ferngesteuerte Funktionen werden zunehmend integriert. Sie ermöglichen es Bedienern, Maschinen in gefährlichen Umgebungen aus sicherer Entfernung zu steuern und so das Unfallrisiko zu verringern. Die halbautonomen Ladersysteme von Komatsu können wiederkehrende Aufgaben wie Be- und Entladen automatisch ausführen. Dies verkürzt die Zykluszeiten und reduziert die Ermüdung des Bedieners.

- Die Integration mit GPS und Geofencing erhöht die Sicherheit und Präzision auf der Baustelle und stellt sicher, dass die Maschinen innerhalb definierter Arbeitszonen arbeiten. Flottenmanager können präventive Wartung proaktiv planen, Ausfallzeiten reduzieren und die Lebensdauer der Geräte verlängern.

- Die zunehmende Interoperabilität von Radladern mit Baustellenmanagement-Software ermöglicht eine einheitliche Kontrolle über Aushub-, Materialhandhabungs- und Ladeprozesse und rationalisiert so die Abläufe bei Großprojekten.

- Der Trend hin zu intelligenteren, vernetzten und teilautomatisierten Radladern definiert die Produktivitätsstandards in der Versorgungswirtschaft und im Baugewerbe neu. Hersteller wie Caterpillar, Volvo CE und Komatsu investieren massiv in autonome Funktionen und positionieren sich so, um den steigenden Anforderungen an Effizienz und Sicherheit im Versorgungsbereich gerecht zu werden.

- Die Nachfrage nach vernetzten und halbautonomen Radladern wächst in der Versorgungsinfrastruktur, im Bergbau und bei großen Bauprojekten rasant, da die Endnutzer zunehmend Wert auf Effizienz, geringere Arbeitskosten und verbesserte Sicherheitskonformität legen.

Was sind die Haupttreiber des Marktes für Radlader für Versorgungsunternehmen?

- Steigende Investitionen in die Entwicklung der Versorgungsinfrastruktur und die zunehmende Betonung der Betriebseffizienz sind die Haupttreiber für die steigende Nachfrage nach Radladern für Versorgungsunternehmen.

- So kündigte Caterpillar im März 2024 Verbesserungen für seine nächste Generation mittelgroßer Radlader an. Diese bieten verbesserte Kraftstoffeffizienz, höhere Nutzlastgenauigkeit und automatisierte Assistenzfunktionen, um den steigenden Kundenanforderungen gerecht zu werden. Solche Innovationen dürften das Marktwachstum ankurbeln.

- Der Ausbau der städtischen Infrastruktur, des Straßenbaus und der Installation von Versorgungseinrichtungen weltweit führt zu einer anhaltenden Nachfrage nach leistungsstarken Flurförderzeugen

- Radlader für Versorgungsunternehmen bieten vielseitige Einsatzmöglichkeiten, darunter Grabenverfüllung, Materialbeladung, Schneeräumung und Baustellenvorbereitung, was sie für Versorgungsunternehmen, Kommunen und Bauunternehmer unverzichtbar macht.

- Der steigende Bedarf an kostengünstiger und zeiteffizienter Ausrüstung treibt die Einführung voran, da moderne Lader den Kraftstoffverbrauch senken und gleichzeitig die Effizienz des Ladezyklus erhöhen.

- Darüber hinaus ermutigt der Trend zu nachhaltigem Wirtschaften die Hersteller, Elektro- und Hybrid-Radladermodelle zu entwickeln, die den Umweltvorschriften und den Nachhaltigkeitszielen der Unternehmen entsprechen.

- Der Komfort moderner Fahrerassistenzsysteme, Schnellkupplungen für schnellen Werkzeugwechsel und eine verbesserte Kabinenergonomie sind wichtige Faktoren, die für Fahrer und Auftragnehmer attraktiv sind.

- Wachsende Möglichkeiten im Mietmarkt, kombiniert mit einer zunehmenden Verfügbarkeit technologisch fortschrittlicher und dennoch benutzerfreundlicher Maschinen, treiben die Marktexpansion sowohl in Industrie- als auch in Schwellenländern weiter voran

Welcher Faktor stellt das Wachstum des Marktes für Radlader für Versorgungsunternehmen in Frage?

- Eine der größten Herausforderungen für den Markt für Radlader für Versorgungsunternehmen sind die hohen Anschaffungskosten für moderne und spezialisierte Modelle. Radlader für spezielle Anwendungen wie Abfallentsorgung, Schneeräumung oder Hafenbetrieb erfordern oft hochwertige Anbaugeräte, robustere Komponenten und Motoren mit höherer Leistung, was die Anschaffungskosten deutlich erhöht. Dies kann für kleine und mittlere Versorgungsunternehmen mit begrenztem Budget abschreckend sein.

- So entscheiden sich beispielsweise kommunale Einrichtungen in Entwicklungsländern aus Kostengründen häufig für gebrauchte oder weniger leistungsfähige Lader, was das Verkaufspotenzial von High-End-Modellen einschränkt.

- Darüber hinaus können die Wartungs- und Betriebskosten, einschließlich Kraftstoffverbrauch, Ersatzteilen und Fachpersonal für Reparaturen, erheblich sein, was kostenbewusste Käufer zusätzlich von der Einführung abhält.

- Um diese Hindernisse zu überwinden, müssen sich die Hersteller auf kostenoptimierte Designs, flexible Finanzierungslösungen und verlängerte Produktlebenszyklen konzentrieren, um preisbewusste Märkte anzusprechen, ohne Kompromisse bei der Leistung einzugehen.

Wie ist der Markt für Radlader für Versorgungsunternehmen segmentiert?

Der Markt ist nach Typ und Anwendung segmentiert.

- Nach Produkttyp

Der Markt für Radlader für Versorgungsunternehmen ist nach Produkttyp in Kompaktradlader, Miniradlader und große Radlader unterteilt. Das Segment der Kompaktradlader dominierte den Markt für Radlader für Versorgungsunternehmen mit dem größten Marktanteil von 46,5 % im Jahr 2024, was auf seine Vielseitigkeit, Kraftstoffeffizienz und Eignung für Versorgungs-, Bau- und Kommunalanwendungen zurückzuführen ist. Kompaktmodelle werden aufgrund ihrer Fähigkeit, auf engstem Raum zu arbeiten und gleichzeitig eine hervorragende Hubkraft zu bieten, sehr geschätzt, was sie zur bevorzugten Wahl für die Instandhaltung von Infrastruktur und die Landschaftsgestaltung macht. Der Markt profitiert zudem von der steigenden Nachfrage nach Kompaktladern aufgrund ihrer geringeren Betriebskosten und der Kompatibilität mit einer Vielzahl von Anbaugeräten.

Das Segment der Mini-Radlader wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung in der Landwirtschaft, im Kleinbau und im Landschaftsbau. Minilader zeichnen sich durch einfache Manövrierbarkeit, geringere Bodenbelastung und einen günstigen Preis aus und sind daher ideal für Bauunternehmer und Betreiber, die kostengünstige und effiziente Geräte suchen.

- Nach Anwendung

Der Markt für Radlader für den Nutzfahrzeugbereich ist nach Anwendungsbereichen in Bauwesen, Bergbau, Landwirtschaft, Landschaftsbau und andere unterteilt. Das Bausegment hatte im Jahr 2024 mit 51,2 % den größten Marktanteil, getrieben durch den zunehmenden Ausbau der Infrastruktur, Straßenausbauprojekte und den wachsenden Bedarf an effizienten Materialtransportgeräten auf städtischen und ländlichen Baustellen. Radlader für den Nutzfahrzeugbereich werden im Bauwesen für ihre Fähigkeit geschätzt, mehrere Aufgaben wie Materialverladung, Planierung und Baustellenvorbereitung zu erfüllen und so die Betriebseffizienz zu verbessern.

Der Agrarsektor dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch den zunehmenden Einsatz von Ladern für den Umgang mit Futtermitteln, Gülle und Schüttgütern. Die zunehmende Mechanisierung in der Landwirtschaft und der Bedarf an zeitsparender Ausrüstung treiben die Nachfrage in diesem Sektor an.

Welche Region hält den größten Anteil am Markt für Radlader für Versorgungsunternehmen?

- Nordamerika dominierte 2024 den Markt für Radlader für Versorgungsunternehmen und erzielte mit 34,12 % den größten Umsatzanteil. Diese Dominanz ist auf den umfangreichen Ausbau der Infrastruktur, eine hohe Flottenauslastung und erhebliche Investitionen in Versorgungs-, Bau- und Straßeninstandhaltungsprojekte zurückzuführen.

- Die Region profitiert von der Einführung moderner Ladertechnologien, darunter kraftstoffsparende Motoren, Telematik und verbesserte Komfortfunktionen für den Fahrer. Staatliche Ausgaben für öffentliche Bauvorhaben und die Erneuerung veralteter Flotten steigern die Nachfrage zusätzlich.

- Die USA leisten den größten Beitrag, angetrieben durch die anhaltende groß angelegte Stadtentwicklung, kommunale Modernisierungen und den Bedarf an vielseitiger Ausrüstung für Versorgungsanwendungen in ländlichen und städtischen Gebieten.

Markteinblick für Radlader im US-Versorgungssektor

Der US-Markt für Radlader für Versorgungsunternehmen erreichte 2024 81 % des nordamerikanischen Gesamtmarktes und unterstreicht damit seine Position als wichtiges Nachfragezentrum für Bau-, Kommunal- und Infrastrukturprojekte. Der Markt profitiert von stetigen öffentlichen und privaten Investitionen in Straßen, Versorgungsunternehmen und Gewerbeimmobilien. Bauunternehmer bevorzugen zunehmend kompakte, kraftstoffsparende Lader, die sowohl in beengten städtischen Räumen als auch auf großen Baustellen eingesetzt werden können. Darüber hinaus investieren Flottenbesitzer in intelligente Lader mit fortschrittlichen Steuerungssystemen, Telematik und Automatisierungsfunktionen, um die Betriebskosten zu senken. Das Engagement des Landes, veraltete Infrastruktur zu modernisieren, sorgt auch in absehbarer Zukunft für eine starke Nachfrage nach Geräten.

Markteinblick für Radlader im europäischen Versorgungssektor

Der europäische Markt für Radlader für Versorgungsunternehmen verzeichnet ein stetiges Wachstum, das durch den Fokus der Region auf Nachhaltigkeit, Einhaltung gesetzlicher Vorschriften und Modernisierung der Ausrüstung vorangetrieben wird. Die Nutzung von Elektro- und Hybridladern nimmt zu, da Regierungen auf Emissionsreduzierung im Baugewerbe und im kommunalen Bereich drängen. Hohe Investitionen in die Modernisierung der städtischen Infrastruktur, Projekte für erneuerbare Energien und Smart-City-Initiativen schaffen neue Möglichkeiten. Länder wie Deutschland, Frankreich und Großbritannien setzen zunehmend auf Lader mit fortschrittlicher Telematik und energieeffizienten Antrieben. Der Schwerpunkt auf kompakten und vielseitigen Maschinen, die in dichten städtischen Umgebungen eingesetzt werden können, stärkt die Marktnachfrage im privaten, industriellen und kommunalen Bereich zusätzlich.

Markteinblick für Radlader im britischen Versorgungssektor

Der britische Markt für Radlader für Versorgungsunternehmen wird in den kommenden Jahren deutlich wachsen, unterstützt durch groß angelegte Infrastrukturprojekte, Stadtsanierungsinitiativen und Smart-City-Entwicklungsprogramme. Steigende Investitionen in öffentliche Bauvorhaben wie Straßeninstandhaltung, Wasserversorgungsnetze und Energieverteilung sorgen für eine anhaltende Nachfrage nach Geräten. Die Nachfrage nach kompakten, wendigen Ladern, die auch in beengten städtischen Gebieten eingesetzt werden können, steigt. Darüber hinaus beeinflussen technologische Fortschritte wie Fahrerassistenzsysteme, Telematikintegration und emissionsarme Motoren die Kaufentscheidungen. Die Bemühungen der Regierung um umweltfreundlichere Baupraktiken und ihr Engagement für die Verbesserung der öffentlichen Versorgungsinfrastruktur treiben das Marktwachstum in Großbritannien weiter voran.

Markteinblicke für Radlader im deutschen Versorgungssektor

Der deutsche Markt für Radlader für Versorgungsunternehmen profitiert von seinem Ruf für Präzisionstechnik, langlebige Maschinen und fortschrittliche Fertigungskapazitäten. Die deutsche Bau- und Industriebranche benötigt leistungsstarke Geräte, die unter strengen Umweltauflagen effizient arbeiten. Um die Klimaziele Deutschlands zu erreichen, setzen deutsche Hersteller auf Hybrid- und Elektromodelle. Die Modernisierung der Infrastruktur, Projekte im Bereich erneuerbare Energien und umfangreiche öffentliche Bauprogramme sind wichtige Wachstumstreiber. Die Nachfrage nach vielseitigen Ladern mit Telematik, Sicherheitsfunktionen und Automatisierungsunterstützung steigt. Der Fokus des Marktes auf Innovation, Produktivität und Umweltschutz positioniert Deutschland als führenden Akteur in der europäischen Versorgungsindustrie.

Welche Region ist die am schnellsten wachsende Region auf dem Markt für Radlader für Versorgungsunternehmen?

Der Markt für Radlader für Versorgungsunternehmen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,12 % wachsen. Dies ist auf die schnelle Urbanisierung, den Ausbau der Infrastruktur und stark staatlich geförderte Entwicklungsprojekte zurückzuführen. Wichtige Volkswirtschaften wie China, Japan und Indien sind die führenden Nachfrager, wobei das Wachstum durch steigende Bautätigkeit und den Ausbau öffentlicher Versorgungsunternehmen unterstützt wird. Die Verfügbarkeit kostengünstiger, hochwertiger Lader von einheimischen Herstellern fördert die breite Akzeptanz. Infrastrukturverbesserungen, Smart-City-Projekte und der Austausch veralteter Maschinen tragen ebenfalls zu dieser Entwicklung bei. Da die Länder nach effizienterer, technologisch fortschrittlicherer und nachhaltigerer Versorgungsausrüstung streben, wird die Region Asien-Pazifik zu einem globalen Wachstumsführer.

Markteinblick für Radlader im japanischen Versorgungssektor

Japans Marktwachstum wird durch umfangreiche Infrastrukturverbesserungen, die hohe städtische Bevölkerungsdichte und die Nachfrage nach kompakten, wendigen Ladern vorangetrieben. Der Fokus des Landes auf Technologieintegration in Flottenmanagement, Bedienersicherheit und Automatisierung treibt die Hersteller zu Innovationen an. Öffentliche Investitionen in Straßeninstandhaltung, Katastrophenschutz und die Verbesserung kommunaler Dienstleistungen sorgen für eine konstante Nachfrage. Kompaktlader mit emissionsarmen Motoren und Hybridsystemen gewinnen dank der japanischen Umweltpolitik an Bedeutung. Darüber hinaus spielen starke Kundendienstnetze und eine hohe Zuverlässigkeit der Geräte eine entscheidende Rolle für die Sicherung des Marktanteils. Japans fortschrittliche Fertigungskapazitäten gewährleisten zudem gleichbleibende Produktqualität und Innovation.

Markteinblicke für Radlader für Versorgungsunternehmen in China

China hält den größten Anteil im asiatisch-pazifischen Raum, unterstützt durch massive Infrastrukturprojekte, umfangreiche Straßenausbauprogramme und starke inländische Produktionskapazitäten. Der Fokus der Regierung auf Stadtentwicklung, Smart Cities und die Modernisierung öffentlicher Versorgungseinrichtungen sorgt für eine stetige Bautätigkeit. Lokale Hersteller produzieren eine breite Palette erschwinglicher und dennoch hochwertiger Lader und ermöglichen so eine starke Marktdurchdringung sowohl in ländlichen als auch in städtischen Gebieten. Die Nachfrage wird zusätzlich durch den Bedarf an kommunalen Dienstleistungen, Industrieprojekte und groß angelegte Immobilienentwicklungen angekurbelt. Kontinuierliche Investitionen in Technologie, Automatisierung und Kraftstoffeffizienz steigern die Wettbewerbsfähigkeit der Produkte und stärken Chinas Führungsposition auf dem regionalen Markt.

Welches sind die Top-Unternehmen auf dem Markt für Radlader für Versorgungsunternehmen?

Die Radladerbranche für den Versorgungssektor wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Caterpillar Inc. (USA)

- AB Volvo (Schweden)

- Komatsu (Japan)

- JC Bamford Excavators Ltd. (Großbritannien)

- Hitachi Construction Machinery Co., Ltd. (Japan)

- Doosan (Südkorea)

- Liebherr (Schweiz)

- Terex Corporation (USA)

- XCMG GROUP (China)

- Hyundai Construction Equipment Co., Ltd. (Südkorea)

- SDLG (China)

- YANMAR HOLDINGS CO., LTD. (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Radlader für Versorgungsunternehmen?

- Im Juli 2024 gab die Liebherr-Werk Bischofshofen GmbH Pläne bekannt, ihre Produktionskapazität durch eine neue Produktionsstätte für kleine Radlader in der Steiermark, Österreich, deutlich zu steigern. Die derzeitige Anlage produziert jährlich 7.000 Einheiten, die Erweiterung soll die Kapazität bis 2029 auf 10.000 Einheiten erhöhen. Der Standort wird die Modelle L 504 bis L 518 sowie Einheiten für die OEM-Partner Claas und John Deere produzieren. Dieser strategische Schritt zielt darauf ab, der steigenden weltweiten Nachfrage nach kompakten Radladern gerecht zu werden. Die Entwicklung unterstreicht Liebherrs Engagement für langfristiges Wachstum und stärkt seine Marktposition in der Baumaschinenindustrie.

- Im Juni 2024 gab Doosan Bobcat die Errichtung seiner ersten Produktionsstätte für Kompaktlader in Salinas, Victoria, Mexiko bekannt. Der Betrieb soll 2026 aufgenommen werden. Das neue Werk wird die Lader-Produktionskapazität des Unternehmens in Nordamerika um rund 20 % erhöhen. Es ergänzt bestehende Produktionsstätten in Südkorea, Indien, China, Deutschland, Frankreich, der Tschechischen Republik und den USA und unterstreicht die wachsende globale Reichweite des Unternehmens. Der Schritt unterstreicht Doosan Bobcats strategischen Fokus auf die Erfüllung der wachsenden regionalen Nachfrage und die Stärkung seiner Produktionspräsenz in Schlüsselmärkten. Die Expansion soll die Wettbewerbsfähigkeit und Betriebseffizienz aller globalen Betriebe steigern.

- Im Oktober 2023 brachte Caterpillar Inc. seinen Kompaktradlader der nächsten Generation auf den Markt. Er zeichnet sich durch verbesserte Kraftstoffeffizienz und fortschrittliche Telematik aus, um den steigenden Branchenanforderungen gerecht zu werden. Dieses innovative Modell bietet optimale Leistung, niedrigere Betriebskosten und verbesserte Konnektivität für Anwender in verschiedenen Branchen. Durch die Integration moderner Technologie möchte Caterpillar den Bedienern bessere Kontrolle, datenbasierte Erkenntnisse und höhere Produktivität bei anspruchsvollen Anwendungen bieten. Die Einführung dieser Maschine spiegelt Caterpillars kontinuierliches Engagement für Produktinnovation und die Erfüllung der Kundenerwartungen in einem wettbewerbsintensiven Markt wider. Dieser Schritt festigt die Position des Unternehmens als weltweit führender Anbieter von Baumaschinenlösungen weiter.

- Im September 2023 stellte Volvo Construction Equipment einen Mini-Radlader vor, der sich durch überlegene Manövrierfähigkeit und Langlebigkeit auszeichnet und speziell für Anwendungen geeignet ist, die hohe Präzision und Belastbarkeit erfordern. Das Design umfasst fortschrittliche technische Funktionen, die den Bedienerkomfort erhöhen, Ausfallzeiten reduzieren und eine konstante Leistung in anspruchsvollen Umgebungen gewährleisten. Diese Markteinführung unterstreicht Volvos Engagement, Geräte zu liefern, die den Anforderungen moderner Bau- und Infrastrukturprojekte entsprechen. Durch den Fokus auf Innovation und Langlebigkeit will Volvo seine Marktpräsenz stärken und seinen Kunden langfristigen Mehrwert bieten. Diese Entwicklung spiegelt den proaktiven Ansatz des Unternehmens wider, den Anforderungen an Spezialgeräte gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.