Global Utility Communication Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.62 Billion

USD

34.56 Billion

2025

2033

USD

23.62 Billion

USD

34.56 Billion

2025

2033

| 2026 –2033 | |

| USD 23.62 Billion | |

| USD 34.56 Billion | |

| % | |

|

Segmentierung des globalen Kommunikationsmarktes für Versorgungsunternehmen nach Technologie (drahtgebunden und drahtlos), Komponente (Hardware und Software), Versorgungsunternehmen (öffentlich und privat), Art (Öl und Gas, Stromerzeugung und Sonstige) und Endverwendung (Wohn-, Gewerbe- und Industriebereich) – Branchentrends und Prognose bis 2033

Was ist die Global Utility Communication Market Size und Growth Rate

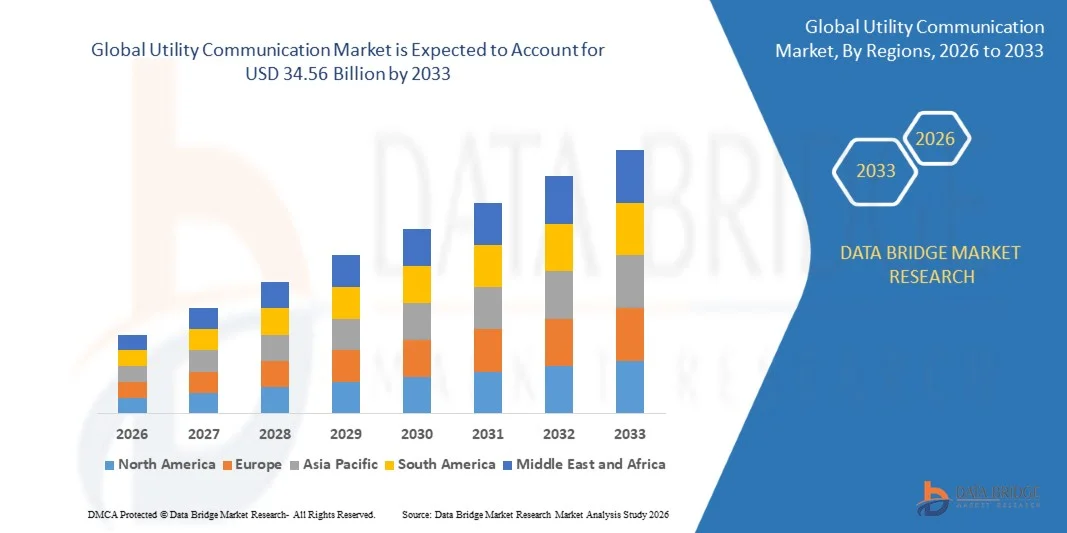

- Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße für die Energieversorgung geschätzt23,62 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen34,56 Milliarden USD bis 2033, beiCAGR von 4,87%während des Prognosezeitraums

- Die steigende Nachfrage nach leistungseffizienten und leistungsfähigen elektronischen Geräten wird durch steigende Nachfrage nach zuverlässigen und sicheren Kommunikationsnetzen in Versorgungsbereichen, steigenden Netzmodernisierungsinitiativen, wachsendem Einsatz von intelligenten Zählern und intelligenten Netzen, zunehmende Integration von IoT-basierten Überwachungssystemen und die Notwendigkeit einer Echtzeit-Datenübertragung zur Steigerung der betrieblichen Effizienz, Zuverlässigkeit und des Ausfallmanagements über Versorgungsinfrastrukturen getrieben.

Marktgröße und Prognose:

- Globaler Marktwert (2025):23,62 Mrd. USD

- Voraussichtlicher Marktwert (2033):34,56 Mrd. USD

- Wettervorhersage CAGR (2026–2033):4.87%

Was sind die großen Takeaways des Utility Communication Market

- Erhöhung der Investitionen in die digitale Versorgungsinfrastruktur, intelligente Energiemanagementsysteme und fortschrittliche Kommunikationstechnologien in Schwellen- und Entwicklungsländern schaffen starke Wachstumschancen für den Markt für die Energieversorgung

- Herausforderungen wie hohe Bereitstellungskosten, mangelnde qualifizierte Arbeitskräfte,Internet und InternetBedenken und Komplexitäten bei der Integration von Altsystemen mit modernen Kommunikationsnetzen werden erwartet, dass das Marktwachstum teilweise zurückgehalten wird

- Nordamerika dominierte den Versorgungskommunikationsmarkt mit einem geschätzten Umsatzanteil von 41,26% im Jahr 2025, der von der groß angelegten Bereitstellung von Smart-Grid-Infrastruktur, fortschrittlichen Stromübertragungsnetzen und starken Investitionen in die digitale Versorgungsmodernisierung in den USA und Kanada angetrieben wurde.

- Asia-Pacific soll die schnellste CAGR von 2026 bis 2033 von 6,9 % registrieren, die durch schnelle Urbanisierung, groß angelegte Strominfrastrukturerweiterung und beschleunigte Übernahme von intelligenten Netz- und intelligenten Versorgungsprojekten in ganz China, Japan, Indien, Südkorea und Südostasien betrieben wird.

- Das Segment Wired dominierte den Markt mit einem geschätzten Anteil von 58,6% im Jahr 2025, angetrieben durch seine hohe Zuverlässigkeit, niedrige Latenz, starke Cybersicherheit und Eignung für unternehmenskritische Utility-Betriebe wie Stromübertragung, Unterstationen und industrielle Steuerungssysteme

Wie Utility Communication Market segmentiert

|

Attribute |

Utility Communication Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Utility Communication Market

„Erhöhung des Shift Toward High-Speed, Compact und PC-basierte Utility Communications„

- Der Nutzfahrzeug-Kommunikationsmarkt zeugt von der zunehmenden Übernahme von kompakten, USB-getriebenen und leistungsfähigen Kommunikations- und Überwachungslösungen zur Unterstützung von Smart Grids, IoT-fähigen Diensten, Echtzeit-Datenerfassung und fortschrittlicher Netzwerkdiagnosen

- Anbieter stellen mehrkanalige, hochbandbreite und softwaredefinierte Kommunikationsplattformen mit fortschrittlicher Analytik, tieferer Datenspeicherung und nahtloser Integration mit modernen Versorgungsmanagementsystemen vor

- Die steigende Nachfrage nach kosteneffizienten, leichten und feldverfügbaren Kommunikationsmitteln treibt die Adoption über Stromunternehmen, Wasserversorgungsunternehmen, Öl- und Gasbetreiber und kommunale Infrastruktur an

- So verbessern beispielsweise Unternehmen wie Siemens, Schneider Electric, ABB und Cisco Versorgungskommunikationslösungen mit verbesserter Protokollunterstützung, Cybersicherheitsfunktionen und Cloud-basierten Überwachungsfunktionen

- Die zunehmende Notwendigkeit einer Echtzeitüberwachung, einer schnellen Fehlererkennung und einer zuverlässigen Datenübertragung beschleunigt die Verschiebung zu PC-integrierten und digitalen Versorgungskommunikationssystemen

- Da Versorgungsnetze vernetzter und datenintensiver werden, bleiben Utility Communications für effizientes Netzmanagement, Systemsicherheit und intelligente Infrastrukturentwicklung von entscheidender Bedeutung.

Was sind die wichtigsten Treiber des Utility Communication Market

- Steigerung der Nachfrage nach zuverlässigen, skalierbaren und sicheren Kommunikationsnetzen zur Unterstützung von Smart Grids, erneuerbarer Energieintegration und digitalen Versorgungsbetrieben

- So haben beispielsweise im Jahr 2025 führende Unternehmen wie Siemens, Hitachi Energy und Nokia ihre Versorgungskommunikationsportfolios mit High-Speed-Netzwerken, fortschrittlicher Cybersicherheit und Echtzeit-Analysefähigkeiten erweitert.

- Die zunehmende Übernahme von IoT-Geräten, intelligenten Zählern, verteilten Energieressourcen und Automatisierungssystemen erhöht die Nachfrage nach robuster Versorgungskommunikationsinfrastruktur in Nordamerika, Europa und Asien-Pazifik

- Fortschritte in drahtlosen Technologien, faseroptischen Netzwerken, Datenkompression und Edge Computing haben verbesserte Leistung, Latenz und betriebliche Effizienz

- Der zunehmende Einsatz von KI-basierten Netzmanagement, vorausschauender Wartung und digitalen Umspannwerken schafft Nachfrage nach leistungsstarken, leistungsarmen Kommunikationssystemen

- Unterstützt durch nachhaltige Investitionen in intelligente Infrastruktur, Energiewende und digitale Transformation wird erwartet, dass der Markt für Utility Communications stetiges langfristiges Wachstum zeigt

Welchen Faktor erhebt das Wachstum des Utility Communication Market

- Hohe Implementierungs- und Upgradekosten im Zusammenhang mit fortschrittlichen Kommunikationsnetzen, Cybersicherheitslösungen und integrierten Versorgungsplattformen begrenzen die Übernahme kleinerer Versorgungsunternehmen

- So stiegen beispielsweise während 2024–2025 steigende Hardware-Kosten, Halbleiter-Versorgungszwänge und längere Einsatzzeiträume die Gesamtprojektkosten für mehrere Netzbetreiber an.

- Komplexität bei der Verwaltung heterogener Netzwerke, Legacy-Systemintegration und Multi-Protocol-Kommunikationsumgebungen erhöht operative und technische Herausforderungen

- Begrenztes technisches Know-how und Bewusstsein für die Entwicklung von Regionen in Bezug auf fortgeschrittene Technologien für die Energieversorgung

- Wettbewerb aus alternativen Kommunikationslösungen, proprietären Systemen und regionalen Anbietern schafft Preisdruck- und Interoperabilitätsherausforderungen

- Um diese Barrieren zu überwinden, konzentrieren sich Unternehmen auf modulare Architekturen, kostenoptimierte Bereitstellungen, Personalschulungen und Cloud-basierte Versorgungskommunikationslösungen, um die globale Adoption zu erweitern

Wie wird der Utility Communication Market segmentiert

Der Markt wird auf der GrundlageTechnologie, Komponente, Dienstprogramm, Typ und Endverwendung.

• Durch Technologie

Auf Basis der Technologie wird der Versorgungskommunikationsmarkt in Wired und Wireless Kommunikationssysteme segmentiert. Das Segment Wired dominierte den Markt mit einem geschätzten Anteil von 58,6% im Jahr 2025, angetrieben durch seine hohe Zuverlässigkeit, niedrige Latenz, starke Cybersicherheit und Eignung für unternehmenskritische Utility-Betriebe wie Stromübertragung, Unterstationen und industrielle Steuerungssysteme. Glasfaser- und Ethernet-basierte Netzwerke werden weit über Stromnetze, Öl- und Gasanlagen und Wasserversorgungsanlagen eingesetzt, um einen unterbrechungsfreien Datenfluss und eine Echtzeitüberwachung zu gewährleisten.

Das Wireless-Segment wird von 2026 bis 2033 bei der schnellsten CAGR wachsen, unterstützt durch den schnellen Einsatz von Smart Grids, Smart Meter und IoT-fähige Versorgungsinfrastruktur. Technologien wie LTE, 5G, RF-Netze und private drahtlose Netzwerke bieten Skalierbarkeit, Flexibilität und Kosteneffizienz, insbesondere in entfernten und geografisch anspruchsvollen Bereichen. Steigende Investitionen in digitale Nutzungen und Echtzeit-Feldkommunikation beschleunigen die drahtlose Adoption.

• Von der Komponente

Auf Basis der Komponente wird der Versorgungskommunikationsmarkt in Hardware und Software segmentiert. Das Segment Hardware dominierte den Markt mit einem Anteil von 61,3% im Jahr 2025, unterstützt durch hohe Nachfrage nach Kommunikationsgeräten wie Routern, Switchen, Modems, Smart Meter, Sensoren und Netzwerk-Infrastrukturanlagen. Die Nutzungen investieren weiterhin stark in physische Infrastruktur-Upgrades, um die Netzmodernisierung, Automatisierung und sichere Datenübertragung zu unterstützen.

Das Software-Segment soll die schnellste CAGR von 2026 bis 2033 registrieren, die durch die zunehmende Übernahme von Netzwerkmanagement-Plattformen, Datenanalysen, Cyber-Sicherheitslösungen und Cloud-basierter Software für die Datenübertragung angetrieben wird. Der zunehmende Fokus auf vorausschauende Wartung, Echtzeit-Überwachung und zentralisierte Netzsteuerung erhöht den Softwarebedarf. Da sich die Versorgungsunternehmen auf digitale und intelligente Betriebsabläufe begeben, werden softwarefähige Kommunikationslösungen immer kritischer.

• Durch die Fähigkeit

Auf der Grundlage des Nutzens wird der Markt zu öffentlichen und privaten Versorgungsunternehmen segmentiert. Das öffentliche Versorgungsunternehmen dominierte den Markt mit einem Anteil von 65,8% im Jahr 2025, da große Investitionen in nationale Stromnetze, Wasserversorgungsnetze, Gasverteilungssysteme undSmart StädteInfrastruktur. Regierungsgestützte Modernisierungsprogramme, regulatorische Mandate und Netzwerk-Resilienz-Initiativen unterstützen die Bereitstellung von Kommunikationsinfrastrukturen in öffentlichen Diensten stark.

Das Private Utility-Segment wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der durch die zunehmende Beteiligung privater Akteure an erneuerbaren Energien, verteilter Erzeugung, Telecom-Backed Energy Services und Industrieunternehmen getrieben wird. Private Dienstprogramme betonen fortschrittliche Kommunikationssysteme, um die Betriebseffizienz zu verbessern, Ausfallzeiten zu reduzieren und Echtzeit-Leistungsoptimierung zu ermöglichen, das Segmentwachstum zu beschleunigen.

• nach Typ

Auf Basis des Typs wird der Versorgungskommunikationsmarkt in Öl und Gas, Stromerzeugung und andere segmentiert. Das Segment Power Generation dominierte den Markt mit einem Anteil von 44,9 % im Jahr 2025, unterstützt durch den umfangreichen Einsatz von Kommunikationsnetzen in der Übertragungs-, Verteiler-, Umspann- und erneuerbaren Energieintegration. Echtzeit-Netzüberwachung, Fehlererkennung und Lastmanagement erfordern robuste Kommunikationssysteme über Stromanlagen hinweg.

Das Segment Oil and Gas wird voraussichtlich von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der durch die zunehmende Digitalisierung der stromaufwärts-, mittel- und stromabwärts liegenden Vorgänge angetrieben wird. Die zunehmende Übernahme von Fernüberwachungs-, Pipelineüberwachungs-, SCADA- und Sicherheitskommunikationslösungen in Öl- und Gasanlagen treibt die Nachfrage nach hochzuverlässigen Versorgungsnetzen an.

• Durch Endverwendung

Auf der Grundlage der Endverwendung wird der Versorgungskommunikationsmarkt in den Bereichen Wohn-, Gewerbe- und Industriesektoren segmentiert. Das Segment Industrial dominierte den Markt mit einem Anteil von 48,7% im Jahr 2025, angetrieben durch einen hohen Einsatz von Kommunikationssystemen in Produktionsanlagen, Kraftwerken, Öl- und Gas-Standorten und Großinfrastruktur. Industrieanwender benötigen für Automatisierungs-, Überwachungs- und Steuerungsanwendungen hohe Kapazitäts-, Niederlatenz- und sichere Netzwerke.

Das Residential-Segment wird von 2026 bis 2033 auf dem schnellsten CAGR wachsen, unterstützt durch die zunehmende Einführung von Smart-Meter, Home-Energie-Management-Systeme und angeschlossenen Dienstprogrammen. Der zunehmende Fokus auf Energieeffizienz, Nachfragereaktion und digitale Abrechnungslösungen beschleunigt die Bereitstellung von Kommunikationsinfrastrukturen auf Wohnebene.

Welche Region hält den größten Teil des Utility Communication Market

- Nordamerika dominierte den Versorgungskommunikationsmarkt mit einem geschätzten Umsatzanteil von 41,26% im Jahr 2025, der von der groß angelegten Bereitstellung von Smart-Grid-Infrastruktur, fortschrittlichen Stromübertragungsnetzen und starken Investitionen in die digitale Versorgungsmodernisierung in den USA und Kanada angetrieben wird. Hohe Übernahme von SCADA-Systemen, faseroptischen Netzwerken, private LTE/5G- und IoT-fähige Kommunikationsplattformen treibt weiterhin die Nachfrage nach zuverlässigen und sicheren Versorgungskommunikationslösungen über Strom-, Wasser-, Gas- und Öl- und Gasversorgungsanlagen

- Führende Anbieter von Dienstanbietern in Nordamerika konzentrieren sich auf High-Bandbreite-, Low-Latency- und Cyber-Sicherheits-verstärkte Kommunikationssysteme, um Echtzeitüberwachung, Netzautomatisierung und Outage Management zu unterstützen. Kontinuierliche Investitionen in Smart Meter, fortschrittliche Distributionsmanagementsysteme (ADMS) und Cloud-basierte Versorgungsplattformen stärken die technologische Führung der Region

- Starke regulatorische Unterstützung, qualifizierte Arbeitskräfteverfügbarkeit und nachhaltige Investitionen in kritische Infrastrukturmodernisierung verstärken die Dominanz Nordamerikas auf dem globalen Markt für Versorgungskommunikation

U.S. Utility Communication Market Insight

Die USA stellen den größten Beitrag in Nordamerika dar, der von umfangreichen Smart-Grid-Rollouts, alternden Netzersatzinitiativen und der weit verbreiteten Übernahme digitaler Kommunikationsnetze über Elektro-, Gas- und Wasserversorgungsunternehmen unterstützt wird. Der zunehmende Fokus auf Netz-Resilienz, erneuerbare Energie-Integration, EV-Ladeinfrastruktur und Echtzeit-Datenanalysen treibt die Nachfrage nach sicheren und skalierbaren Versorgungs-Kommunikationssystemen an. Die Präsenz von großen Technologieanbietern, starken R&D-Ökosystemen und der Bundesinfrastrukturförderung beschleunigt das Marktwachstum weiter.

Kanada Utility Communication Market Insight

Kanada trägt maßgeblich zur regionalen Expansion bei, die durch die Modernisierung von Stromnetzen, die zunehmende Erneuerbare Energienannahme und wachsende Investitionen in die Automatisierung und Cybersicherheit von Energieversorgern angetrieben wird. Einsatz von faseroptischen und drahtlosen Kommunikationssystemen zur Verbesserung der Netzsicherheit, Fernüberwachung und Betriebseffizienz. Regierungsgestützte saubere Energieprogramme, intelligente Stadtinitiativen und qualifizierte technische Talente unterstützen nachhaltige Marktentwicklung im ganzen Land.

Asien-Pazifik Utility Communication Market

Asia-Pacific wird die schnellsten CAGR von 2026 bis 2033 von 2026 bis 2033 registrieren, die durch schnelle Urbanisierung, große Strominfrastrukturerweiterung und beschleunigte Übernahme von Smart-Grid- und Smart-Utility-Projekten in ganz China, Japan, Indien, Südkorea und Südostasien betrieben werden. Die steigende Stromnachfrage, die erneuerbare Integration und die digitale Transformation von Versorgungsunternehmen erhöhen die Notwendigkeit fortschrittlicher drahtgebundener und drahtloser Kommunikationsnetze. Das Wachstum in der industriellen Automatisierung, in intelligenten Städten und in der digitalen Infrastruktur treibt weiterhin starke Marktdynamik.

China Utility Communication Market Insight

China ist der größte Beitrag zum asiatisch-pazifischen Markt, unterstützt durch massive Investitionen in Ultra-High-Spannung (UHV) Übertragung, intelligente Unterstationen und bundesweit intelligente Netzprogramme. Starke staatliche Unterstützung für die digitale Energieinfrastruktur, die großräumige Erneuerbare-Integration und die inländischen Fertigungskapazitäten führen zu einer weit verbreiteten Einführung fortschrittlicher Technologien für die Energieversorgung.

Japan Utility Communication Market Insight

Japan zeigt stetiges Wachstum, angetrieben durch Netzmodernisierung, katastrophenempfindliche Kommunikationssysteme und fortschrittliche Automatisierung über Strom- und Wasserversorgung. Hohe Betonung auf Zuverlässigkeit, Cybersicherheit und Low-Latency-Netzwerke unterstützt die Einführung von Premium-Dienstleistungskommunikationslösungen, insbesondere in städtischen und industriellen Regionen.

Indien Utility Communication Market Insight

Indien entwickelt sich als ein wachstumsstarker Markt, unterstützt durch schnelle Elektrifizierung, intelligente Dosierinitiativen, Erneuerbare Energien und staatlich geführte digitale Versorgungsprogramme. Zunehmende Investitionen in die Stromverteilungsmodernisierung, telecom-backed Versorgungsnetze und intelligente Stadtentwicklung beschleunigen die Einführung skalierbarer Versorgungskommunikationssysteme.

Südkorea Utility Communication Market Insight

Südkorea trägt stark zum regionalen Wachstum bei, das durch fortgeschrittene IKT-Infrastruktur, intelligente Netzpilotenprojekte und starke Nachfrage nach sicheren Kommunikationsnetzen in Strom- und Industrieunternehmen geprägt ist. Kontinuierliche Innovation, hohe 5G-Pension und Integration digitaler Energietechnologien unterstützen die langfristige Markterweiterung.

Welche sind die Top-Unternehmen im Utility Communication Market

Die Versorgungskommunikationsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens (Deutschland)

- Schneider Electric (Frankreich)

- Hitachi Energy Ltd (Schweiz)

- General Electric (US)

- ABB (Schweiz)

- Motorola Solutions, Inc. (USA)

- Fujitsu (Japan)

- Landis+Gyr (Schweiz)

- Itron Inc. (USA)

- Sensus (USA)

- Digi International Inc. (USA)

- GE Grid Solutions, LLC (USA)

- Cisco Systems, Inc. (USA)

- Nokia (Finnland)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Trilliant Holdings Inc. (USA)

Was sind die jüngsten Entwicklungen im Global Utility Communication Market

- Im Dezember 2024 kooperierte Siemens Smart Infrastructure, SI, mit Tietoevry, einem nordischen Digital-Services- und Software-Unternehmen, um die Stromversorgungs-Digitalisierung in der nordischen Region durch die Integration von Energiesystemen, Gebäuden und Industrien durch fortschrittliche digitale Technologien zu beschleunigen. Die Zusammenarbeit nutzt das End-to-End-Portfolio von Siemens von der Stromerzeugung bis zum Verbrauch, um Effizienz, Nachhaltigkeit und Netzlastizität zu verbessern und mit einem starken Schub auf intelligente und adaptive Versorgungsinfrastruktur zu schließen

- Im August 2024 kündigten der Utilities Technology Council, UTC und die 450 MHz Alliance eine strategische Partnerschaft an, um Kommunikationsnetze für Versorgungsunternehmen und kritische Infrastruktur weltweit zu stärken, indem er eine sichere, breit angelegte 450 MHz-Funkverbindung förderte. Durch die Unterstützung von Smart Grids, Fernüberwachung und Notfallreaktion zielt das Bündnis darauf ab, die Betriebssicherheit zu verbessern und mit einer verbesserten Widerstandsfähigkeit und Sicherheit für unternehmenskritische Utility Communications zu schließen

- Im Februar 2024 führte Hitachi Energy den TRO670 Hybrid-WLAN-Router ein, der für sichere und flexible Kommunikation in rauen und entfernten Umgebungen konzipiert wurde und sowohl Smart Grid als auch Industrial Internet of Things, IIoT, Anforderungen unterstützt. Die Lösung behandelt die Herausforderungen der Konnektivität unter extremen Bedingungen und schließt mit stärkeren, zuverlässigeren drahtlosen Netzen

- Im Februar 2024 startete Siemens seine neueste Gridscale X-Lösung, um Energieversorger bei der Bewältigung der Herausforderungen der Energiewende zu unterstützen, die Netzausweitung zu beschleunigen und verteilte Energieressourcen mit größerer Flexibilität zu integrieren. Die Plattform ermöglicht es den Diensten, sich an die sich entwickelnden Netzkomplexitäten anzupassen und mit verbesserter Skalierbarkeit und zukunftsbereiten Netzbetrieben zu schließen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.