Global Vacuum Assisted Biopsy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.60 Billion

USD

2.55 Billion

2025

2033

USD

1.60 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.55 Billion | |

| % | |

|

Segmentierung des globalen Marktes für vakuumassistierte Biopsien nach Führungstechnik (stereotaktisches und bildgesteuertes vakuumassistiertes Biopsiesystem), Typ (9–12 G, 12 G) und Anwendungen (Krankenhäuser, akademische und Forschungsinstitute sowie Diagnose- und Bildgebungszentren) – Branchentrends und Prognose bis 2033

Marktgröße für vakuumassistierte Biopsien

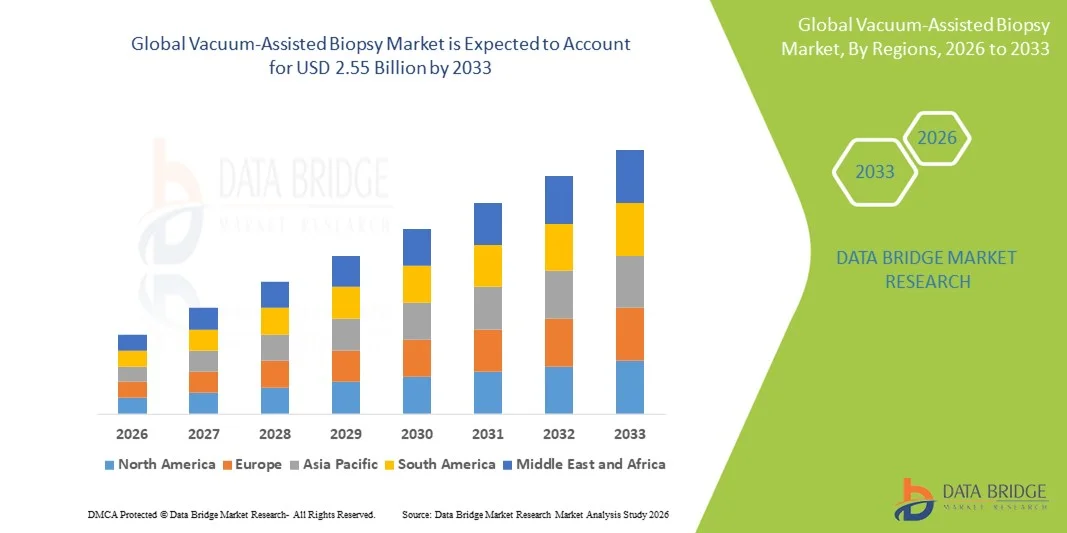

- Der globale Markt für vakuumassistierte Biopsien hatte im Jahr 2025 einen Wert von 1,60 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,05 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Diagnoseverfahren, die steigende Krebsinzidenz und den technologischen Fortschritt bei bildgesteuerten und vakuumassistierten Biopsiegeräten angetrieben.

- Darüber hinaus führt die steigende Nachfrage von Patienten und Anbietern nach präzisen, patientenfreundlichen und integrierten Diagnoselösungen in Krankenhäusern und Bildgebungszentren dazu, dass die vakuumassistierte Biopsie gegenüber herkömmlichen Biopsieverfahren als bevorzugte Methode etabliert wird. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung vakuumassistierter Biopsieverfahren und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für vakuumassistierte Biopsien

- Vakuumassistierte Biopsiegeräte, die eine minimalinvasive Gewebeentnahme zu diagnostischen Zwecken ermöglichen, sind aufgrund ihrer höheren Genauigkeit, des größeren Patientenkomforts und der nahtlosen Integration in Bildgebungssysteme zunehmend unverzichtbare Bestandteile moderner Arbeitsabläufe zur Krebserkennung und -diagnostik in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach vakuumassistierten Biopsiegeräten wird vor allem durch die zunehmende Verbreitung minimalinvasiver Diagnoseverfahren, die steigende Inzidenz von Krebserkrankungen (Brust-, Lungen- und Prostatakrebs) und die Präferenz für präzise, patientenfreundliche Biopsielösungen gegenüber herkömmlichen Methoden angetrieben.

- Nordamerika dominierte 2025 den Markt für vakuumassistierte Biopsiegeräte mit einem Umsatzanteil von 40,4 %. Dies ist auf die frühe Einführung fortschrittlicher Bildgebungstechnologien, eine starke Gesundheitsinfrastruktur und die bedeutende Präsenz wichtiger Branchenakteure zurückzuführen. In den USA verzeichneten die Installationen vakuumassistierter Biopsiegeräte ein deutliches Wachstum, insbesondere in spezialisierten onkologischen Zentren. Dieses Wachstum wurde durch Innovationen etablierter Medizintechnikunternehmen und Startups mit Fokus auf bildgesteuerte und automatisierte Biopsiesysteme angetrieben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, zunehmender Krebsfälle und der wachsenden Verfügbarkeit von Diagnosedienstleistungen in städtischen Zentren die am schnellsten wachsende Region auf dem Markt für vakuumassistierte Biopsiegeräte sein.

- Das bildgesteuerte Vakuumbiopsiesystem dominierte 2025 mit einem Marktanteil von 68,8 % den Markt für vakuumassistierte Biopsiegeräte. Ausschlaggebend hierfür waren seine Präzision, die Kompatibilität mit verschiedenen Bildgebungsverfahren und die zunehmende Verbreitung in Krankenhäusern und Diagnosezentren zur genauen Gewebeentnahme.

Berichtsumfang und Marktsegmentierung für vakuumassistierte Biopsien

|

Attribute |

Wichtige Markteinblicke in die vakuumassistierte Biopsie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für vakuumassistierte Biopsien

Integration mit fortschrittlicher Bildgebung und KI für präzise Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für vakuumassistierte Biopsiegeräte ist die zunehmende Integration mit fortschrittlichen Bildgebungsverfahren und KI-gestützter Diagnosesoftware. Diese Kombination erhöht die Präzision des Eingriffs, reduziert den Patientenkomfort und verbessert die Genauigkeit der Gewebeentnahme.

- Das ATEC Advantage-System von Hologic beispielsweise integriert KI-gestützte Bildgebung zur Echtzeit-Zielerfassung von Läsionen und ermöglicht so schnellere und präzisere Biopsien mit minimalinvasiver Vorgehensweise. Auch das EnCore-System von Devicor nutzt fortschrittliche stereotaktische Navigation in Kombination mit Softwareanalysen zur Optimierung der Gewebeentnahme.

- Die Integration von KI in vakuumassistierte Biopsiegeräte ermöglicht Funktionen wie die Vorhersage optimaler Biopsiewege, die Reduzierung unnötiger Gewebeentnahme und die Verbesserung der diagnostischen Ausbeute. Beispielsweise können die KI-gestützten Systeme von Siemens Healthineers frühere Bildgebung analysieren, um eine präzise Nadelplatzierung vorzuschlagen und die Anwender auf abnorme Gewebestrukturen hinzuweisen.

- Die nahtlose Integration von vakuumassistierten Biopsiegeräten in Krankenhausinformationssysteme und PACS ermöglicht eine zentrale Patientendatenverwaltung und erleichtert die Koordination zwischen Radiologen, Pathologen und Onkologen für effizientere Arbeitsabläufe.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Biopsiesystemen verändert grundlegend die Erwartungen an die onkologische Diagnostik. Unternehmen wie BD und Argon Medical entwickeln daher KI -gestützte Biopsielösungen mit automatischer Läsionserkennung und Bildgebungskompatibilität.

- Die Nachfrage nach vakuumassistierten Biopsiegeräten mit integrierter KI und fortschrittlichen Bildgebungsfunktionen wächst sowohl in Krankenhäusern als auch in Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Verfahrensgenauigkeit, Effizienz und Patientensicherheit legen.

Marktdynamik der vakuumassistierten Biopsie

Treiber

Steigende Krebsinzidenz und Nachfrage nach minimalinvasiven Eingriffen

- Die zunehmende Verbreitung von Krebserkrankungen, insbesondere Brust-, Lungen- und Prostatakrebs, in Verbindung mit der steigenden Präferenz für minimalinvasive Verfahren, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach vakuumassistierten Biopsiegeräten.

- So kündigte Hologic beispielsweise im März 2025 den Ausbau seines ATEC-Systems in führenden onkologischen Zentren an, um die Präzision von Brustbiopsien zu verbessern und die Genesungszeit der Patientinnen zu verkürzen. Solche Initiativen wichtiger Marktteilnehmer dürften das Branchenwachstum im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister bestrebt sind, chirurgische Eingriffe zu reduzieren und die diagnostische Genauigkeit zu verbessern, bieten vakuumassistierte Biopsiegeräte erweiterte Funktionen wie bildgesteuerte Zielerfassung, Gewebeentnahme in Echtzeit und verkürzte Eingriffszeit und stellen somit eine überzeugende Alternative zu herkömmlichen Stanzbiopsien dar.

- Darüber hinaus macht die zunehmende Nutzung ambulanter und diagnostischer Zentren für onkologische Leistungen vakuumassistierte Biopsiegeräte zu einem unverzichtbaren Instrument für eine präzise und patientenfreundliche Diagnostik.

- Zunehmende staatliche und private Initiativen im Gesundheitswesen zur Förderung von Programmen zur Früherkennung von Krebs kurbeln das Marktwachstum zusätzlich an. So finanzieren beispielsweise mehrere US-Bundesstaaten Brustkrebs-Screening-Programme, die die vakuumassistierte Biopsietechnologie in lokalen Krankenhäusern einsetzen.

- Die Fähigkeit, sichere, minimalinvasive Eingriffe mit höherer diagnostischer Ausbeute durchzuführen und sich in die IT-Systeme von Krankenhäusern zu integrieren, ist ein Schlüsselfaktor für die zunehmende Verbreitung dieser Geräte in Krankenhäusern, akademischen Einrichtungen und spezialisierten Bildgebungszentren.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und geringes Bewusstsein in Schwellenländern

- Bedenken hinsichtlich der hohen Anschaffungskosten von vakuumassistierten Biopsiegeräten und den dazugehörigen Verbrauchsmaterialien stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsländern.

- Beispielsweise kann der vergleichsweise hohe Preis von Geräten wie Hologic ATEC- oder Devicor EnCore-Systemen im Vergleich zu herkömmlichen Stanznadeln die Akzeptanz in Krankenhäusern mit begrenztem Budget oder kleineren Diagnosezentren einschränken.

- Die Berücksichtigung der Kostenfrage durch kosteneffiziente Modelle, Finanzierungsoptionen und Leasingvereinbarungen ist entscheidend für die Markterweiterung. Darüber hinaus kann das begrenzte Wissen von Ärzten über die Vorteile der vakuumassistierten Biopsie im Vergleich zu herkömmlichen Biopsiemethoden die Akzeptanz verlangsamen.

- Während Schulungsprogramme und Workshops das Bewusstsein allmählich schärfen, könnte die wahrgenommene Komplexität der Geräte eine breite Akzeptanz weiterhin behindern, insbesondere in Regionen mit weniger entwickelter Gesundheitsinfrastruktur.

- Verzögerungen bei der behördlichen Zulassung und komplexe Zertifizierungsverfahren in einigen Ländern können die Einführung neuer Modelle verlangsamen. Beispielsweise kann die Einhaltung der Anforderungen der FDA, der CE-Kennzeichnung und der lokalen Gesundheitsbehörden die Markteinführungszeit innovativer Biopsiesysteme verlängern.

- Die Bewältigung dieser Herausforderungen durch die Weiterbildung von Ärzten, lokale Schulungsinitiativen und die Entwicklung kostengünstigerer Geräteoptionen wird für ein nachhaltiges Marktwachstum und die Erschließung von Schwellenländern von entscheidender Bedeutung sein.

Marktübersicht für vakuumassistierte Biopsien

Der Markt ist segmentiert nach Führungstechnik, Typ und Anwendung.

- Durch die Führungstechnik

Basierend auf der verwendeten Technik wird der Markt in stereotaktische und bildgestützte Vakuumbiopsiesysteme unterteilt. Das Segment der bildgestützten Vakuumbiopsiesysteme dominierte den Markt mit einem Umsatzanteil von 68,8 % im Jahr 2025. Gründe hierfür sind die hohe Präzision, die Anpassungsfähigkeit an verschiedene Bildgebungsverfahren (Ultraschall, MRT, Mammographie) und die breite Anwendung in Krankenhäusern und Diagnosezentren. Kliniker bevorzugen dieses System aufgrund der Echtzeitvisualisierung, die Verfahrensfehler reduziert und die diagnostische Ausbeute erhöht. Krankenhäuser mit hohem Patientenaufkommen setzen bevorzugt auf bildgestützte Systeme wegen ihrer Effizienz und der Fähigkeit, Läsionen präzise zu punktieren, insbesondere bei komplexen Brust-, Lungen- oder Prostatabiopsien. Die Integration KI-gestützter Analysen in einige Systeme verbessert die Genauigkeit und die Effizienz der Arbeitsabläufe zusätzlich. Die starke Präsenz des Segments in Nordamerika und Europa trägt ebenfalls zu seiner dominanten Marktposition bei, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und höhere Investitionen in die onkologische Diagnostik.

Das Segment der stereotaktischen Vakuum-Biopsiesysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung in Schwellenländern und die Ausweitung von Brustkrebs-Screening-Programmen. Stereotaktische Systeme sind insbesondere in Regionen mit eingeschränktem Zugang zu MRT- oder ultraschallgestützten Geräten von großem Wert, da sie präzise und minimalinvasive Biopsielösungen ermöglichen. Technologische Verbesserungen wie kompakte Bauweise und schnellere Bildverarbeitung machen stereotaktische Systeme sowohl für Krankenhäuser als auch für spezialisierte Diagnosezentren zugänglicher und komfortabler. Das wachsende Bewusstsein für minimalinvasive Verfahren in der Onkologie und die zunehmenden Schulungsprogramme für Kliniker tragen ebenfalls zur beschleunigten Einführung stereotaktischer Biopsiesysteme bei.

- Nach Typ

Basierend auf dem Nadeltyp ist der Markt in 9–12G, <9G und >12G unterteilt. Das Segment 9–12G dominierte 2025 den Markt für vakuumassistierte Biopsiegeräte aufgrund seines optimalen Verhältnisses von Gewebeprobenvolumen und Patientenkomfort. Diese Nadeln werden häufig bei Brust- und Weichteilbiopsien eingesetzt und bieten ausreichend Gewebekerngröße für eine präzise Diagnose bei gleichzeitiger Minimierung des Gewebetraumas. Krankenhäuser und Diagnosezentren bevorzugen 9–12G-Nadeln für Routineeingriffe aufgrund ihrer Kompatibilität mit den meisten Biopsiesystemen und Bildgebungsverfahren. Die Dominanz dieses Segments wird durch die Vertrautheit der Anwender mit den Nadeln, die Verfügbarkeit von Verbrauchsmaterialien und die Integration in moderne bildgestützte Systeme weiter gestärkt. Darüber hinaus fördern die breite Zulassung und das nachgewiesene Sicherheitsprofil die Akzeptanz in entwickelten und aufstrebenden Märkten.

Das Segment der Nadeln mit einem Durchmesser von unter 9 mm (<9G) wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Verfahren, insbesondere in ambulanten Kliniken und Forschungsinstituten. Nadeln mit kleinerem Durchmesser reduzieren den Patientenkomfort und die Genesungszeit und ermöglichen bei Bedarf wiederholte Probenentnahmen. Fortschritte bei der automatisierten Gewebeentnahme und der KI-gestützten Nadelführung haben die diagnostische Genauigkeit selbst bei kleineren Nadeldurchmessern verbessert. Das wachsende Bewusstsein für patientenorientierte Verfahren und technologische Innovationen im Bereich der <9G-Geräte beschleunigen deren Einsatz in Krankenhäusern und akademischen Einrichtungen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Krankenhäuser, akademische und Forschungseinrichtungen sowie Diagnose- und Bildgebungszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Anzahl onkologischer Eingriffe, die umfassenden Diagnosemöglichkeiten und die Präferenz für integrierte Biopsiesysteme zurückzuführen. Krankenhäuser bieten Zugang zu verschiedenen Bildgebungsverfahren, geschulten Spezialisten und Nachsorge und sind daher die erste Wahl für vakuumassistierte Biopsien. Das Segment profitiert von einer starken Krankenversicherung in Industrieländern, staatlichen Krebsvorsorgeprogrammen und dem etablierten Vertrauen der Patienten in stationäre Eingriffe. Der hohe Patientendurchsatz und die Möglichkeit, komplexe Biopsien mit minimalen Komplikationen durchzuführen, stärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment der Diagnostik- und Bildgebungszentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Diagnoseeinrichtungen und der zunehmende Trend zur Dezentralisierung der Krebsvorsorge. Diese Zentren bieten kostengünstige und patientenfreundliche Biopsieleistungen mit kürzeren Wartezeiten und spezialisierten Bildgebungssystemen. Technologische Fortschritte, die tragbare und automatisierte Biopsiesysteme ermöglichen, erlauben es den Bildgebungszentren, präzise Untersuchungen durchzuführen, ohne auf die vollständige Infrastruktur eines Krankenhauses angewiesen zu sein. Partnerschaften mit Krankenhäusern und akademischen Einrichtungen zur gemeinsamen Diagnostik beschleunigen die Verbreitung dieser Technologien zusätzlich, insbesondere in urbanen und semi-urbanen Gebieten im asiatisch-pazifischen Raum und in Lateinamerika.

Regionale Analyse des Marktes für vakuumassistierte Biopsien

- Nordamerika dominierte 2025 den Markt für vakuumassistierte Biopsiegeräte mit dem größten Umsatzanteil von 40,4 %. Dies ist auf die frühe Einführung fortschrittlicher Bildgebungstechnologien, eine starke Gesundheitsinfrastruktur und die bedeutende Präsenz wichtiger Branchenakteure zurückzuführen.

- Kliniker und Gesundheitsdienstleister in der Region schätzen die Präzision, die Integration mit verschiedenen Bildgebungsverfahren und die verbesserte diagnostische Ausbeute, die vakuumassistierte Biopsiesysteme im Vergleich zu herkömmlichen Biopsiemethoden bieten.

- Diese weitverbreitete Anwendung wird zusätzlich durch hohe Gesundheitsausgaben, etablierte Krankenhausnetzwerke und die wachsende Präferenz für minimalinvasive Verfahren unterstützt, die Patientenbeschwerden und Komplikationen reduzieren. Dadurch haben sich vakuumassistierte Biopsiegeräte in Krankenhäusern, Universitätskliniken und diagnostischen Einrichtungen als bevorzugte Methode etabliert.

Einblick in den US-amerikanischen Markt für vakuumassistierte Biopsien

Der US-amerikanische Markt für vakuumassistierte Biopsiegeräte wird 2025 mit 81 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien und die steigende Anzahl von Krebsvorsorgeprogrammen. Gesundheitsdienstleister priorisieren minimalinvasive Diagnoseverfahren, um die Genauigkeit zu erhöhen und den Patientenkomfort zu verbessern. Die wachsende Beliebtheit ambulanter Eingriffe sowie die starke Nachfrage nach KI-gestützten und bildgeführten Biopsiesystemen beflügeln den Markt zusätzlich. Darüber hinaus ermöglicht die Integration von Biopsiegeräten in Krankenhausinformationssysteme und PACS optimierte Arbeitsabläufe und eine höhere diagnostische Effizienz, was maßgeblich zum Marktwachstum beiträgt.

Einblick in den europäischen Markt für vakuumassistierte Biopsien

Der europäische Markt für vakuumassistierte Biopsiegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Krebsinzidenz und strenge Gesundheitsvorschriften, die eine Früherkennung fördern. Die zunehmende Urbanisierung, die wachsende Anzahl von Diagnosezentren und die Einführung fortschrittlicher bildgestützter Systeme tragen ebenfalls zum Marktwachstum bei. Europäische Kliniker schätzen die hohe Präzision und Sicherheit vakuumassistierter Biopsiegeräte, insbesondere in der Brust- und Weichteildiagnostik. Der Markt verzeichnet zudem ein Wachstum sowohl im Krankenhaus- als auch im spezialisierten Bildgebungszentrumbereich, mit der Einführung in neuen Gesundheitseinrichtungen und der Modernisierung bestehender Systeme.

Einblick in den britischen Markt für vakuumassistierte Biopsien

Der Markt für vakuumassistierte Biopsiegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Eingriffen und präziser Krebsdiagnostik. Das wachsende Bewusstsein für die Vorteile der Früherkennung sowie staatliche und private Krebsvorsorgeprogramme ermutigen Krankenhäuser und Kliniken zur Einführung fortschrittlicher Biopsielösungen. Die leistungsfähige Gesundheitsinfrastruktur Großbritanniens und die zunehmende Anzahl von Diagnosezentren mit bildgestützten Systemen dürften das Marktwachstum zusätzlich ankurbeln. Kliniker setzen zudem KI-gestützte Biopsiegeräte ein, um die Effizienz der Eingriffe und die diagnostische Ausbeute zu verbessern.

Einblick in den deutschen Markt für vakuumassistierte Biopsien

Der Markt für vakuumassistierte Biopsiegeräte in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für fortschrittliche Diagnosetechnologien und die Präferenz für präzise, minimalinvasive Verfahren. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovation und die Früherkennung von Krebs fördern die Anwendung vakuumassistierter Biopsiegeräte, insbesondere in Krankenhäusern und spezialisierten Diagnosezentren. Die Integration mit digitalen Bildgebungssystemen und PACS gewinnt ebenfalls zunehmend an Bedeutung, da Kliniker Geräte bevorzugen, die die Genauigkeit erhöhen und die Eingriffszeit verkürzen.

Einblick in den Markt für vakuumassistierte Biopsien im asiatisch-pazifischen Raum

Der Markt für vakuumassistierte Biopsiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die steigende Krebsinzidenz, zunehmende Investitionen im Gesundheitswesen und der Ausbau der diagnostischen Infrastruktur in Ländern wie China, Japan und Indien. Die wachsende Beliebtheit minimalinvasiver Verfahren in der Region, unterstützt durch staatliche Initiativen zur Förderung von Krebsvorsorgeuntersuchungen und digitaler Gesundheitsversorgung, treibt die Akzeptanz dieser Technologien voran. Darüber hinaus verbessern technologische Fortschritte und die lokale Fertigung von Biopsiesystemen die Verfügbarkeit und Bezahlbarkeit, sodass ein breiterer Patientenkreis von vakuumassistierten Verfahren profitieren kann.

Einblick in den japanischen Markt für vakuumassistierte Biopsien

Der japanische Markt für vakuumassistierte Biopsiegeräte gewinnt aufgrund der hohen Technologieakzeptanz des Landes, der steigenden Anzahl onkologischer Zentren und der Nachfrage nach Präzisionsdiagnostik zunehmend an Bedeutung. Krankenhäuser und diagnostische Einrichtungen priorisieren minimalinvasive Verfahren, die den Patientenkomfort und die Genesungszeit reduzieren. Die Integration mit KI-gestützter Bildgebung und Krankenhausinformationssystemen fördert die Akzeptanz und ermöglicht es Ärzten, die Zielgenauigkeit von Läsionen und die Präzision der Gewebeentnahme zu verbessern. Darüber hinaus wird erwartet, dass die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlicheren und effizienteren Biopsielösungen sowohl im stationären als auch im ambulanten Bereich weiter ankurbeln wird.

Einblick in den indischen Markt für vakuumassistierte Biopsien

Der indische Markt für vakuumassistierte Biopsiegeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das steigende Krebsbewusstsein, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Anzahl von Diagnosezentren. Indien entwickelt sich zu einem Schlüsselmarkt für minimalinvasive Biopsieverfahren, da Krankenhäuser und Bildgebungszentren fortschrittliche, bildgesteuerte Geräte einsetzen. Staatliche Programme zur Förderung der Krebsfrüherkennung und die Verfügbarkeit kostengünstiger Biopsielösungen sind entscheidende Faktoren für das Marktwachstum. Darüber hinaus tragen die zunehmende Urbanisierung, steigende verfügbare Einkommen und die Technologieakzeptanz im Gesundheitswesen zur schnellen Verbreitung vakuumassistierter Biopsiegeräte bei.

Marktanteil der vakuumassistierten Biopsie

Die Branche der vakuumassistierten Biopsien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Hologic, Inc. (USA)

- BD (USA)

- Argon Medical Devices, (USA)

- Danaher (USA)

- Boston Scientific Corporation (USA)

- Cardinal Health (USA)

- Cook. (USA)

- FUJIFILM Holdings Corporation (Japan)

- Olympus Corporation (Japan)

- Medtronic (Irland)

- B. Braun SE (Deutschland)

- Planmed Oy (Finnland)

- KUBTEC Medical Imaging, Inc. (USA)

- Sterylab Srl (Italien)

- Menarini Silicon Biosystems (Italien)

- Varian Medical Systems, Inc. (USA)

- QIAGEN (Niederlande)

- Stryker (USA)

- Siemens Healthineers AG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für vakuumassistierte Biopsien?

- Im Oktober 2025 begann das Mahavir Cancer Sansthan (in Patna, Indien) mit der Durchführung ambulanter, vakuumassistierter Brustbiopsien (VABB) für gutartige Tumore mit einer Größe von 3–5 cm. Die Eingriffe werden unter Lokalanästhesie mit der neu installierten VABB-Technologie (Kosten ca. 52 Lakh Rupien) durchgeführt. Die Einrichtung betonte, dass der Eingriff nur 30–35 Minuten dauert, einen Krankenhausaufenthalt vermeidet und eine sicherere Alternative zur offenen Operation darstellt. Diese regionale Einführung unterstreicht die zunehmende Verbreitung der Technologie im Gesundheitswesen von Schwellenländern.

- Im September 2025 erhielt Resitu Medical die 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde FDA für ihr RESL09-Gerät – ein handliches, vakuumgestütztes Einweginstrument zur ultraschallgesteuerten Entnahme von Brustgewebeproben mit großem Durchmesser (bis zu 9 mm). Die Zulassung ermöglicht eine begrenzte Markteinführung in den USA und stellt einen Fortschritt in der Entwicklung minimalinvasiver Biopsiegeräte für die Entnahme größerer Gewebeproben mit kleineren Einschnitten dar.

- Im November 2024 stellte Mammotome das AutoCore™ Single Insertion Core Biopsy System vor. Technisch gesehen handelt es sich dabei zwar noch um ein Stanzbiopsie-System, es ist jedoch für das breitere Feld der vakuumassistierten Biopsie relevant, da es die Effizienz der Probenentnahme und die Ergonomie verbessert. Das System nutzt einen federbelasteten Mechanismus zur einmaligen Einführung und automatisiert mehrere Probenahmedurchgänge, um die Eingriffszeit zu verkürzen und die Gewebeentnahme bei Brustbiopsien zu vereinfachen.

- Im August 2023 brachte Mammotome den HydroMARK™ Plus Brustbiopsie-Marker auf den Markt, einen Gewebemarker, der die Ultraschall-Sichtbarkeit verbessert und die Markerverschiebung während der chirurgischen Entfernung von Biopsiestellen reduziert. Der neue, libellenförmige Hydrogelmarker erweitert das Portfolio des Unternehmens an Hilfsmitteln für Brustbiopsien und unterstützt Chirurgen dabei, bereits entnommenes Gewebe leichter und genauer zu lokalisieren.

- Im März 2023 gab TransMed7, LLC die erste klinische Anwendung von VacuPac® bekannt, einem in sich geschlossenen Vakuumassistenzsystem für die SIMC®-Biopsieplattformen (Single Insertion Multiple Collection). Das Gerät macht Schläuche und externe Vakuumpumpen überflüssig, indem es die Vakuumfunktion in einem kompakten, abnehmbaren Behälter integriert. Ziel ist es, den Eingriff zu vereinfachen, den Arbeitsablauf zu optimieren und die Komplexität der Geräteeinrichtung bei Brustbiopsien zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.