Global Vascular Embolization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.63 Billion

USD

7.50 Billion

2024

2032

USD

3.63 Billion

USD

7.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.63 Billion | |

| USD 7.50 Billion | |

| % | |

|

Globale Marktsegmentierung für Gefäßembolisation nach Embolisationstechnik (Coiling-Geräte und Nicht-Coiling-Geräte), Anwendung (periphere Gefäßerkrankungen, Onkologie, Neurologie, Urologie und andere), Endverbraucher (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und Diagnosezentren) – Branchentrends und Prognose bis 2032

Marktgröße für Gefäßembolisation

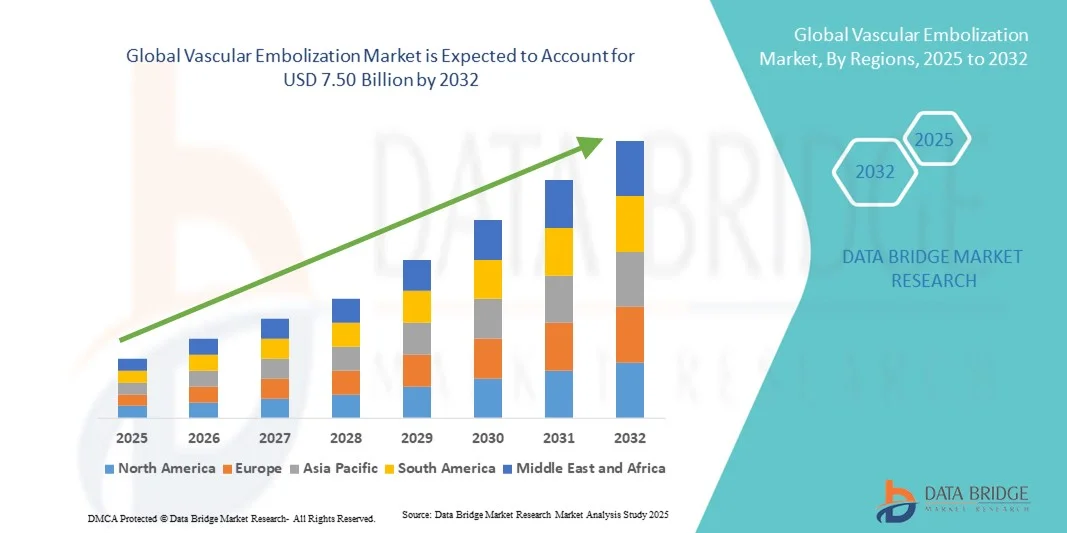

- Der globale Markt für Gefäßembolisation wird im Jahr 2024 auf 3,63 Milliarden US-Dollar geschätzt und soll bis 2032 7,50 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,50 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch die zunehmende Einführung minimalinvasiver Verfahren, die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und Fortschritte bei katheterbasierten Technologien vorangetrieben, was zu einer stärkeren Nutzung von Lösungen zur Gefäßembolisation in Krankenhäusern und Fachkliniken führt.

- Darüber hinaus treibt die steigende Nachfrage nach gezielten und effizienten Behandlungsmöglichkeiten für Aneurysmen, arteriovenöse Malformationen und Tumore die Einführung von Geräten zur Gefäßembolisation voran. Das zunehmende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Vorteile von Embolisationsverfahren, darunter kürzere Genesungszeiten und geringere Komplikationsraten im Vergleich zu offenen Operationen, fördert das Wachstum der Branche erheblich.

Marktanalyse für Gefäßembolisation

- Gefäßembolisationsverfahren bieten minimalinvasive therapeutische Lösungen für eine Vielzahl von Gefäßerkrankungen und werden in der modernen Gesundheitsversorgung aufgrund ihrer Wirksamkeit, der verkürzten Genesungszeiten und der Möglichkeit, bestimmte Blutgefäße präzise anzusprechen, immer wichtiger. Dies macht sie sowohl im Krankenhaus als auch in der interventionellen Radiologie unverzichtbar.

- Die steigende Nachfrage nach Verfahren zur Gefäßembolisation ist vor allem auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Anwendung minimalinvasiver Therapien und das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern hinsichtlich der Vorteile der Embolisation gegenüber herkömmlichen chirurgischen Eingriffen zurückzuführen.

- Nordamerika dominierte den Markt für Gefäßembolisationen mit dem größten Umsatzanteil von 44 % im Jahr 2024. Dies wurde durch eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz interventioneller radiologischer Verfahren und die starke Präsenz führender Marktteilnehmer unterstützt. Der Großteil dieses Umsatzes entfiel auf die USA, angetrieben durch fortschrittliche Krankenhausnetzwerke, die zunehmende Verbreitung von Gefäßerkrankungen und unterstützende Erstattungsrichtlinien der Versicherungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Gefäßembolisation sein und von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist auf die schnelle Urbanisierung, steigende Investitionen im Gesundheitswesen, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für minimalinvasive Herz-Kreislauf-Behandlungen in Ländern wie China und Indien zurückzuführen.

- Das Segment Coiling Devices dominierte den Markt für Gefäßembolisation mit dem größten Umsatzanteil von 46,8 % im Jahr 2024 aufgrund seiner nachgewiesenen Wirksamkeit beim Verschluss von Aneurysmen, arteriovenösen Missbildungen und anderen Gefäßmissbildungen.

Berichtsumfang und Marktsegmentierung für Gefäßembolisation

|

Eigenschaften |

Wichtige Markteinblicke zur Gefäßembolisation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gefäßembolisation

Verbesserter Komfort und klinische Präzision bei der Gefäßembolisation

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gefäßembolisation ist die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien und computergestützter Navigationssysteme, die die Präzision, Sicherheit und Effizienz von Embolisationsverfahren deutlich verbessern.

- Moderne digitale Subtraktionsangiographie-Systeme (DSA) und 3D-Bildgebungsverfahren ermöglichen interventionellen Radiologen beispielsweise die Visualisierung von Zielgefäßen mit außergewöhnlicher Klarheit und erleichtern so die präzise Platzierung von Kathetern und die Verabreichung von embolischem Material. Neuere Mikrokatheter-Designs verbessern die Manövrierfähigkeit in komplexen Gefäßanatomien und ermöglichen minimalinvasive Eingriffe mit besseren Patientenergebnissen.

- Die Integration mit Software zur Verfahrensplanung ermöglicht es Klinikern, Embolisationspfade zu simulieren, die Auswahl des Emboliemittels zu optimieren und postoperative Effekte vorherzusagen. Dies verbessert die Erfolgsraten und reduziert Komplikationen. Darüber hinaus unterstützen navigationsgestützte Systeme Echtzeitanpassungen während der Eingriffe und erhöhen so die Sicherheit bei Hochrisikofällen.

- Der Trend zu präziseren, kontrollierteren und weniger invasiven Embolisationsverfahren verändert die klinischen Arbeitsabläufe und ermöglicht eine schnellere Genesung, kürzere Krankenhausaufenthalte und geringere Behandlungskosten. Krankenhäuser und spezialisierte Interventionszentren investieren zunehmend in diese Systeme, um die Patientenversorgung und die Verfahrenseffizienz zu verbessern.

- Daher konzentrieren sich führende Unternehmen im Bereich der Gefäßembolisation auf die Entwicklung von Mikrokathetern, Emboliematerialien und bildgebenden Plattformen der nächsten Generation, die eine bessere Kontrolle und Vorhersagbarkeit während der Eingriffe ermöglichen.

- Die Nachfrage nach Embolisationslösungen, die klinische Präzision, Sicherheit und Effizienz vereinen, wächst sowohl im Krankenhaus- als auch im ambulanten interventionellen Bereich rasant, da Gesundheitsdienstleister zunehmend minimalinvasiven und ergebnisorientierten Therapien den Vorzug geben.

Marktdynamik für Gefäßembolisation

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz von Gefäßerkrankungen und minimalinvasiven Eingriffen

- Die zunehmende Verbreitung von Gefäßerkrankungen wie Aneurysmen, arteriovenösen Malformationen und Tumoren sowie die zunehmende Präferenz für minimalinvasive Verfahren sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Lösungen zur Gefäßembolisation.

- So kündigte Boston Scientific im April 2024 die Einführung seines Mikrokathetersystems der nächsten Generation an, das die Präzision und Sicherheit bei Embolisationsverfahren verbessern soll. Solche Fortschritte führender Unternehmen dürften das Marktwachstum im Bereich der Gefäßembolisation im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister die Patientensicherheit und die Wirksamkeit der Verfahren in den Vordergrund stellen, bieten Embolisationsgeräte Funktionen wie verbesserte Navigation, kontrollierte Verabreichung von Emboliemitteln und Bildgebungsunterstützung in Echtzeit und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen chirurgischen Eingriffen dar.

- Darüber hinaus macht die zunehmende Bedeutung der ambulanten interventionellen Radiologie und minimalinvasiver Therapien die Gefäßembolisation zu einem integralen Bestandteil der modernen klinischen Praxis und unterstützt eine schnellere Genesung der Patienten und kürzere Krankenhausaufenthalte.

- Die Möglichkeit, komplexe Gefäßerkrankungen präzise zu behandeln, Komplikationen zu minimieren und die Behandlungszeit zu verkürzen, treibt die Akzeptanz in Krankenhäusern und Fachkliniken voran. Der Trend zu minimalinvasiven Behandlungsmöglichkeiten und die zunehmende Verfügbarkeit benutzerfreundlicher Embolisationsgeräte tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Gerätekosten, begrenztes Angebot an qualifiziertem Fachpersonal und klinische Risiken

- Die hohen Kosten für moderne Geräte zur Gefäßembolisation, wie Mikrokatheter, Emboliemittel und bildgebende Plattformen, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Entwicklungsregionen mit Budgetbeschränkungen.

- Die technische Komplexität der Embolisationsverfahren erfordert eine spezielle Ausbildung für interventionelle Radiologen und Hilfspersonal, was die Zugänglichkeit in kleineren Krankenhäusern und Kliniken einschränkt

- Potenzielle klinische Risiken und Komplikationen wie etwa nicht zielgerichtete Embolien, Gefäßverletzungen oder postoperative Infektionen lassen einige Gesundheitsdienstleister hinsichtlich einer breiten Einführung zurückhaltend sein.

- Die Bewältigung dieser Herausforderungen durch gezielte Schulungsprogramme, Krankenhauspartnerschaften und Bildungsinitiativen ist entscheidend für die Ausweitung der Akzeptanz und den Aufbau des klinischen Vertrauens in Verfahren der Gefäßembolisation.

- Während die Gerätepreise aufgrund des technologischen Fortschritts und der Skaleneffekte allmählich sinken, stellen hochwertige Embolisationssysteme mit integrierter Bildgebung und erweiterten Navigationsfunktionen weiterhin eine erhebliche Investition dar.

- Unzureichende Erstattungsrichtlinien oder Versicherungsschutz in bestimmten Regionen können die Einführung verlangsamen, insbesondere bei neueren oder hochwertigen Embolisationsgeräten

- Der Mangel an Standardisierung der Verfahrensprotokolle in Krankenhäusern und Kliniken kann zu unterschiedlichen Ergebnissen führen und so bei den Gesundheitsdienstleistern zu Zögern führen.

- Die Überwindung dieser Hindernisse durch Kostenoptimierung, verbesserte Schulungen, standardisierte klinische Richtlinien und ein gesteigertes Bewusstsein für den klinischen Nutzen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein, insbesondere in Schwellenländern und Regionen mit wachsender Gesundheitsinfrastruktur.

- Darüber hinaus können logistische Herausforderungen wie das Lieferkettenmanagement von Emboliemitteln, die Aufrechterhaltung der Sterilität und die Verfügbarkeit von Geräten in abgelegenen Gebieten die Marktexpansion weiter einschränken.

Marktumfang der Gefäßembolisation

Der Markt ist nach Embolisationstechnik, Anwendung und Endbenutzer segmentiert.

- Durch Embolisationstechnik

Basierend auf der Embolisationstechnik ist der Markt für Gefäßembolisation in Coiling-Geräte und Nicht-Coiling-Geräte segmentiert. Das Segment Coiling-Geräte dominierte den Markt mit dem größten Umsatzanteil von 46,8 % im Jahr 2024 aufgrund seiner nachgewiesenen Wirksamkeit beim Verschluss von Aneurysmen, arteriovenösen Malformationen und anderen Gefäßmissbildungen. Coiling-Geräte werden von interventionellen Radiologen und Neurochirurgen bevorzugt, da sie eine präzise Zielführung, minimale Invasivität und reduzierte Komplikationen während der Eingriffe bieten. Krankenhäuser und Fachkliniken bevorzugen Coiling-Geräte aufgrund nachgewiesener klinischer Ergebnisse, Wiederholbarkeit über mehrere Fälle hinweg und Kompatibilität mit modernen Bildgebungssystemen. Das Marktwachstum des Segments wird durch kontinuierliche Produktinnovationen, umfangreiche Schulungsprogramme und die zunehmende Akzeptanz von Verfahren in reifen Märkten weiter verstärkt. Patienten profitieren von kürzeren Genesungszeiten und geringeren Verfahrensrisiken, was die Nachfrage weiter ankurbelt.

Das Segment der nicht-coiling-fähigen Geräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,5 % verzeichnen, unterstützt durch die zunehmende Nutzung alternativer Embolisationsmethoden wie Flüssigembolien, Mikrosphären und Plug-basierten Systemen. Nicht-coiling-fähige Geräte werden zunehmend in der Onkologie, bei peripheren Gefäßinterventionen und in der Notfallversorgung eingesetzt und ermöglichen präzise Okklusion und erhöhte Patientensicherheit. Technologische Fortschritte, ein wachsendes Bewusstsein bei Gesundheitsdienstleistern und der wachsende Markt für minimalinvasive Verfahren tragen zu einer schnellen Akzeptanz bei. Schwellenländer mit wachsenden Krankenhausnetzwerken und Fachkliniken treiben die Nutzung nicht-coiling-fähiger Geräte besonders voran.

- Nach Anwendung

Der Markt für Gefäßembolisationen ist nach Anwendungsgebieten in periphere Gefäßerkrankungen, Onkologie, Neurologie, Urologie und weitere Bereiche unterteilt. Das Segment Onkologie dominierte mit einem Umsatzanteil von 42,5 % im Jahr 2024, was auf die weltweit steigende Prävalenz von Leber-, Nieren- und Prostatakrebs zurückzuführen ist. Die Embolisation wird häufig zur Tumordevaskularisierung und gezielten Therapie eingesetzt, wodurch offene Operationen reduziert und die Genesung der Patienten verbessert wird. Krankenhäuser und interventionelle Radiologiezentren setzen die Embolisation als zentralen Bestandteil multimodaler Krebsbehandlungsprotokolle ein. Technologische Fortschritte, die Integration in bildgebende Systeme und positive klinische Ergebnisse untermauern diese Dominanz. Schulungsprogramme, standardisierte Verfahrensrichtlinien und ein zunehmendes Krebsbewusstsein tragen zu einem stetigen Nachfragewachstum in diesem Segment bei.

Das Segment Periphere Gefäßerkrankungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,2 % verzeichnen, angetrieben durch die weltweit steigende Zahl von Arterienstenosen, Aneurysmen und arteriellen Verschlusskrankheiten. Patienten und Ärzte bevorzugen aufgrund der kürzeren Genesungszeit und der geringeren Verfahrensrisiken zunehmend minimalinvasive Verfahren. Der Ausbau der Infrastruktur für diagnostische Bildgebung, ein besseres Patientenbewusstsein und staatliche Initiativen zur Unterstützung fortschrittlicher Gefäßbehandlungen treiben die Einführung von Embolisationsverfahren weiter voran. Schwellenländer verzeichnen aufgrund des verbesserten Zugangs zu Gesundheitsdienstleistungen und der Erschwinglichkeit der Verfahren ein höheres Wachstum.

- Nach Endbenutzer

Der Markt für Gefäßembolisationen ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Diagnosezentren unterteilt. Das Segment Krankenhäuser dominierte mit dem größten Umsatzanteil von 51,3 % im Jahr 2024 aufgrund der fortschrittlichen Infrastruktur, der Präsenz qualifizierter interventioneller Radiologen und der Verfügbarkeit modernster Bildgebungs- und Verfahrenssysteme. Krankenhäuser bieten umfassende Embolisationsdienste für Onkologie, Neurologie, Urologie und periphere Gefäßerkrankungen an, was ein höheres Behandlungsvolumen gewährleistet. Die starke Integration von Embolisationsverfahren in Standardbehandlungsprotokolle, gepaart mit dem etablierten Vertrauen der Patienten und dem Versicherungsschutz, unterstützt die Marktdominanz. Kontinuierliche technologische Verbesserungen und die Zusammenarbeit mit Geräteherstellern stärken die Akzeptanz in Krankenhäusern zusätzlich.

Das Segment Spezialkliniken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,1 % verzeichnen, angetrieben durch die zunehmende Verbreitung ambulanter Behandlungszentren und spezialisierter Kliniken für interventionelle Radiologie. Diese Kliniken bieten gezielte Embolisationsdienste an und richten sich an Patienten, die minimalinvasive Eingriffe mit schnellerer Genesung wünschen. Faktoren wie Kosteneffizienz, verfahrensspezifische Spezialisierung, technologische Unterstützung durch Gerätehersteller und ein wachsendes Bewusstsein unter Ärzten beschleunigen die Akzeptanz. Der Komfort für die Patienten, kombiniert mit fokussierten Serviceangeboten, macht Spezialkliniken zu einem schnell wachsenden Marktsegment.

Regionale Analyse des Marktes für Gefäßembolisation

- Nordamerika dominierte den Markt für Gefäßembolisation mit dem größten Umsatzanteil von 44 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz interventioneller radiologischer Verfahren und eine starke Präsenz führender Marktteilnehmer.

- Die Gesundheitssysteme der Region legen Wert auf minimalinvasive Behandlungen, was die Einführung von Gefäßembolisationsverfahren vorantreibt. Darüber hinaus trägt das zunehmende Bewusstsein von Ärzten und Patienten für die Vorteile der Embolisation gegenüber herkömmlichen chirurgischen Eingriffen zu einem stetigen Wachstum bei.

- Kontinuierliche Forschung und Entwicklung sowie strategische Kooperationen zwischen Medizinprodukteherstellern und Krankenhäusern fördern die Innovation in der Region. Behördliche Zulassungen und Kostenerstattungsrahmen für Embolisationsverfahren beschleunigen die Einführung. Zusammengenommen machen diese Faktoren Nordamerika zum weltweit bedeutendsten Markt.

Einblicke in den US-Markt für Gefäßembolisation

Der US-Markt für Gefäßembolisationen erzielte 2024 den größten Umsatzanteil in Nordamerika und spiegelt damit das fortschrittliche Gesundheitssystem des Landes wider. Die hohe Prävalenz von Gefäßerkrankungen wie Aneurysmen, Myomen und arteriovenösen Malformationen treibt die Nachfrage nach Embolisationsverfahren an. Krankenhäuser und Fachkliniken bevorzugen zunehmend minimalinvasive Behandlungen aufgrund verkürzter Genesungszeiten und verbesserter Patientenergebnisse. Ein unterstützender Versicherungsschutz und günstige Erstattungsrichtlinien für interventionelle radiologische Verfahren erhöhen die Marktdurchdringung zusätzlich. Darüber hinaus gewährleistet die Integration fortschrittlicher Bildgebungsverfahren wie DSA (Digitale Subtraktionsangiographie) und CT-gesteuerter Navigation eine präzise Verabreichung von Emboliemitteln und motiviert so mehr Gesundheitsdienstleister, diese Lösungen zu nutzen. Das zunehmende Bewusstsein der Patienten für die Sicherheit und Wirksamkeit von Embolisationsverfahren trägt zum Wachstum bei. Laufende klinische Studien und Kooperationen zwischen Krankenhäusern und Geräteherstellern fördern zudem die Einführung neuartiger Embolisationsmaterialien und -geräte. Die robuste Gesundheitsinfrastruktur in Metropolregionen erleichtert die Marktexpansion zusätzlich.

Einblicke in den europäischen Markt für Gefäßembolisation

Der europäische Markt für Gefäßembolisation wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf die zunehmende Prävalenz von Gefäßerkrankungen, die wachsende geriatrische Bevölkerung und die hohe Akzeptanz minimalinvasiver Eingriffe zurückzuführen. Länder wie Deutschland, Frankreich und Italien investieren in moderne interventionelle Radiologieeinrichtungen, um die steigende Nachfrage zu decken. Regulatorische Unterstützung, Erstattungssysteme und ein wachsendes klinisches Bewusstsein für die Vorteile der Embolisation gegenüber konventionellen chirurgischen Verfahren tragen zur Akzeptanz bei. Die zunehmende Urbanisierung und der Ausbau privater Gesundheitseinrichtungen fördern den Einsatz von Embolisationstechniken zusätzlich. Innovationen bei Emboliematerialien und Katheterdesigns verbessern die Verfahrenseffizienz und Patientensicherheit und stärken so den Markt. Darüber hinaus fördern grenzüberschreitende Kooperationen zwischen Krankenhäusern und führenden Medizinprodukteherstellern den Technologietransfer und die Kompetenzentwicklung.

Markteinblicke zur Gefäßembolisation in Großbritannien

Der britische Markt für Gefäßembolisationen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Zahl von Gefäßerkrankungen, staatliche Initiativen zur Verbesserung minimalinvasiver Verfahren und die Betonung einer patientenzentrierten Versorgung. Der National Health Service (NHS) fördert Embolisationsverfahren bei Erkrankungen wie Uterusmyomen und arteriovenösen Malformationen und ermöglicht so eine breitere Zugänglichkeit. Die Verfügbarkeit qualifizierter interventioneller Radiologen und moderner Bildgebungssysteme unterstützt die effiziente Durchführung der Verfahren. Klinische Aufklärungskampagnen, Schulungsprogramme und Investitionen der Krankenhäuser in hochmoderne Radiologie-Abteilungen tragen zusätzlich zur Akzeptanz bei. Private Gesundheitsdienstleister setzen zunehmend Gefäßembolisationsverfahren ein, um eine schnellere Genesung zu ermöglichen und so die Patientenpräferenz zu erhöhen.

Markteinblick in die Gefäßembolisation in Deutschland

Der deutsche Markt für Gefäßembolisation wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die moderne Gesundheitsinfrastruktur, die hohe Prävalenz chronischer Gefäßerkrankungen und die starke Akzeptanz minimalinvasiver Behandlungsmethoden zurückzuführen. Deutschlands Schwerpunkt auf Innovationen in der Medizintechnik sowie staatliche Anreize für Forschung und Entwicklung fördern den Einsatz neuartiger Emboliematerialien. Krankenhäuser setzen zunehmend auf fortschrittliche Kathetersysteme und Bildgebungstechnologien, um die Verfahrenspräzision und die Patientenergebnisse zu verbessern. Der Fokus des Landes auf präventive und therapeutische Gefäßversorgung sorgt für eine anhaltende Nachfrage nach Embolisationsverfahren in öffentlichen und privaten Gesundheitseinrichtungen.

Markteinblicke zur Gefäßembolisation im asiatisch-pazifischen Raum

Der Markt für Gefäßembolisation im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen, steigende verfügbare Einkommen und die zunehmende Bekanntheit minimalinvasiver Herz-Kreislauf-Behandlungen in Ländern wie China und Indien. Die steigende Zahl von Fachkliniken und Zentren für moderne interventionelle Radiologie unterstützt das Marktwachstum. Staatliche Initiativen zur Förderung des Zugangs zu modernen medizinischen Behandlungen und der Ausbau der privaten Gesundheitsinfrastruktur tragen zu einer höheren Akzeptanz bei. Die zunehmende Patientenpräferenz für minimalinvasive Verfahren sowie technologische Fortschritte bei Emboliemitteln und Kathetersystemen beschleunigen das Wachstum zusätzlich.

Markteinblick in die Gefäßembolisation in Japan

Der japanische Markt für Gefäßembolisationen gewinnt aufgrund der hochwertigen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und des starken Fokus auf minimalinvasive Verfahren an Dynamik. Die Nachfrage nach Embolisationsverfahren zur Behandlung von Aneurysmen, Tumoren und Gefäßfehlbildungen steigt. Moderne Kathetersysteme und Emboliematerialien sowie hochqualifizierte interventionelle Radiologen ermöglichen präzise und sichere Behandlungen. Das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern hinsichtlich Verfahrenssicherheit, verkürzter Genesungszeit und verbesserter Behandlungsergebnisse fördert die Akzeptanz zusätzlich.

Markteinblick in China für Gefäßembolisation

Der chinesische Markt für Gefäßembolisationen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, steigende verfügbare Einkommen, den Ausbau privater Gesundheitseinrichtungen und das gestiegene Bewusstsein für minimalinvasive Behandlungen zurückzuführen. Die staatlichen Initiativen zur Verbesserung der Gesundheitsinfrastruktur und zur Förderung interventioneller radiologischer Verfahren unterstützen das Wachstum. Die Verfügbarkeit erschwinglicher Embolisationsgeräte und ein wachsender Pool ausgebildeter Fachkräfte fördern die Marktdurchdringung zusätzlich. Die Prävalenz kardiovaskulärer und onkologischer Gefäßerkrankungen treibt die Einführung von Embolisationsverfahren in Krankenhäusern und Fachzentren weiter voran.

Marktanteil der Gefäßembolisation

Die Branche der Gefäßembolisation wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Boston Scientific Corporation (USA)

- Terumo Corporation (Japan)

- Medtronic (Irland)

- Koch (USA)

- Penumbra, Inc. (USA)

- B. Braun SE (Deutschland)

- CR Bard, Inc. (USA)

- BTG International Ltd. (Großbritannien)

- Merit Medical Systems, Inc. (USA)

- Concept Medical, Inc. (USA)

- Asahi Intecc Co., Ltd. (Japan)

- Beijing Suntech Medical Device Co., Ltd. (China)

- Roxwood Medical (Großbritannien)

- Accumedical Co., Ltd. (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für Gefäßembolisation

- Im September 2025 gab Merit Medical Systems, Inc. bekannt, dass seine Embosphere Microspheres in der Europäischen Union die CE-Kennzeichnung für die Kniearterienembolisation (GAE) erhalten haben, eine minimalinvasive Behandlung zur Linderung chronischer Knieschmerzen im Zusammenhang mit Arthrose. Dieser regulatorische Meilenstein erweitert den therapeutischen Einsatz des Geräts über traditionelle Tumorembolisationsverfahren hinaus und spiegelt die Strategie des Unternehmens wider, sein Portfolio in der interventionellen Radiologie zu diversifizieren. Mit einer neuen, nicht-chirurgischen Option für Patienten mit Kniearthrose stärkt Merit Medical seine Präsenz im Markt für Gefäßembolisation und adressiert ein schnell wachsendes Segment der Muskel-Skelett-Erkrankungen.

- Im September 2025 erhielt Quantum Surgical die CE-Kennzeichnung für seine robotergestützte Plattform Epione zur Behandlung von Knochentumoren und -metastasen und erweiterte damit deren klinische Anwendungsmöglichkeiten erheblich. Die neue Indikation, die bereits für die Ablation von Lebertumoren zugelassen war, unterstreicht die Vielseitigkeit des Systems in der onkologischen Versorgung und interventionellen Radiologie. Die Ausweitung auf die Behandlung von Knochentumoren positioniert Quantum Surgical an der Spitze robotergeführter Interventionen und ermöglicht die präzise Behandlung komplexer Läsionen bei minimaler Invasivität. Diese Zulassung markiert einen wichtigen Fortschritt auf dem europäischen Markt und trägt der steigenden Nachfrage nach innovativen Lösungen Rechnung, die die Behandlungsergebnisse bei krebsbedingten Embolisationsverfahren verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.