Global Vascular Grafts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.30 Billion

USD

3.58 Billion

2024

2032

USD

2.30 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.58 Billion | |

| % | |

|

Globale Marktsegmentierung für Gefäßtransplantate nach Produkttyp (Hämodialysetransplantate, Koronararterien-Bypass-Transplantate, periphere Gefäßtransplantate, Koronarstent und andere), Material (synthetische Transplantate, biosynthetische Transplantate und biologische Transplantate), Anwendung (Koronararterien-Bypass, Aneurysmen, Nierenversagen und andere), Endverbraucher (Krankenhäuser, ambulante chirurgische Zentren und Fachkliniken), Vertriebskanal (Direktausschreibungen und Einzelhändler) – Branchentrends und Prognose bis 2032

Marktgröße für Gefäßtransplantate

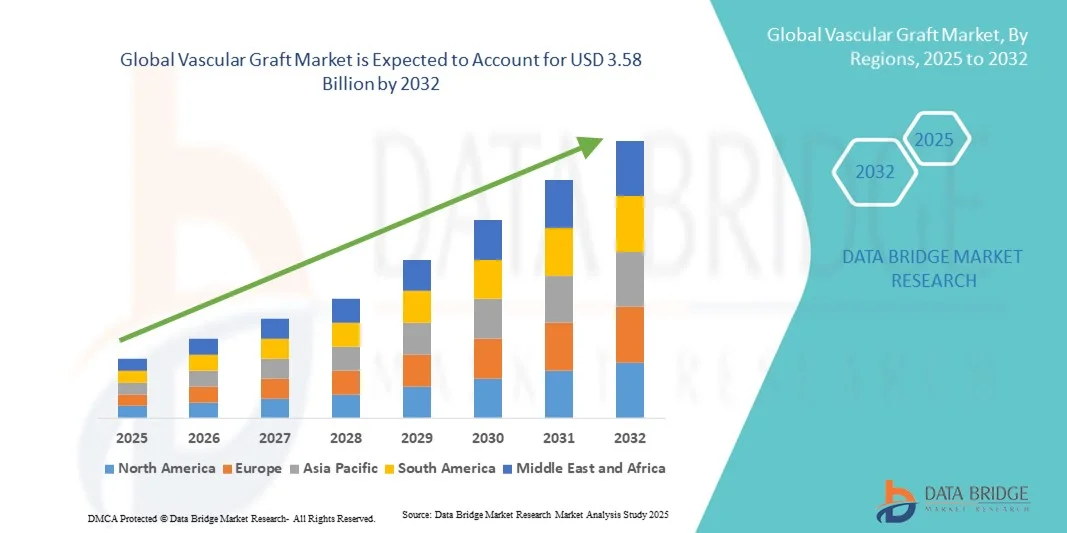

- Der globale Markt für Gefäßtransplantate wird im Jahr 2024 auf 2,3 Milliarden US-Dollar geschätzt und soll bis 2032 3,58 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,72 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Zahl geriatrischer Menschen und die wachsende Nachfrage nach minimalinvasiven chirurgischen Eingriffen vorangetrieben.

- Darüber hinaus beschleunigen Fortschritte bei Biomaterialien, die zunehmende Verwendung synthetischer und biologischer Gefäßtransplantate und steigende Investitionen in die Infrastruktur der kardiovaskulären Gesundheitsversorgung die Einführung von Gefäßtransplantatlösungen und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Gefäßtransplantate

- Gefäßtransplantate, die zum Ersetzen oder Reparieren beschädigter Blutgefäße verwendet werden, sind aufgrund ihrer verbesserten Haltbarkeit, Biokompatibilität und Erfolgsraten bei minimalinvasiven und offenen Operationen zunehmend wichtige Bestandteile moderner Herz-Kreislauf-Behandlungen in Krankenhäusern und Fachkliniken.

- Die steigende Nachfrage nach Gefäßtransplantaten wird vor allem durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Zahl chirurgischer Eingriffe und die zunehmende Nutzung fortschrittlicher endovaskulärer und chirurgischer Technologien angetrieben.

- Nordamerika dominierte den Markt für Gefäßtransplantate mit dem größten Umsatzanteil von 41,3 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz kardiovaskulärer Eingriffe und eine starke Präsenz wichtiger Branchenakteure aus. Die USA verzeichneten ein erhebliches Wachstum bei Gefäßtransplantatverfahren, insbesondere in Krankenhäusern und spezialisierten kardiovaskulären Zentren, angetrieben von Innovationen sowohl etablierter Medizintechnikunternehmen als auch aufstrebender Startups, die sich auf minimalinvasive und endovaskuläre Technologien konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Gefäßtransplantate sein, mit einer prognostizierten jährlichen Wachstumsrate von 2025 bis 2032. Begünstigt wird dies durch die zunehmende Urbanisierung, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die steigenden Gesundheitsausgaben in Ländern wie China und Indien. Der Ausbau von Krankenhäusern der tertiären Versorgung, staatliche Gesundheitsinitiativen und die Einführung fortschrittlicher endovaskulärer Technologien tragen zum rasanten Marktwachstum der Region bei.

- Das Segment der Koronararterien-Bypass-Operationen hatte im Jahr 2024 mit 40,2 % den größten Marktanteil, bedingt durch die zunehmende Verbreitung koronarer Herzkrankheiten, die hohe Anzahl an Herzoperationen und etablierte Behandlungsprotokolle.

Berichtsumfang und Marktsegmentierung für Gefäßtransplantate

|

Eigenschaften |

Wichtige Markteinblicke zu Gefäßtransplantaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gefäßtransplantate

Verbesserter Komfort durch technologische Fortschritte

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gefäßtransplantate ist die zunehmende Nutzung fortschrittlicher Materialien, biotechnologischer Techniken und präziser Fertigungsverfahren. Diese Integration innovativer Technologien verbessert die Leistung, Haltbarkeit und klinischen Ergebnisse von Gefäßtransplantaten erheblich.

- So stellte die Terumo Corporation im März 2023 ihre neue Produktlinie heparingebundener Gefäßprothesen vor, die die Thrombogenität reduzieren und die langfristige Durchgängigkeit bei Koronar- und peripheren arteriellen Bypass-Operationen verbessern sollen. Ebenso brachte Gore Medical ePTFE-Prothesen der nächsten Generation mit verbesserter Flexibilität und Nahthaltigkeit für komplexe Gefäßoperationen auf den Markt.

- Fortschritte bei bioresorbierbaren Materialien und gewebetechnisch hergestellten Gefäßtransplantaten ermöglichen eine bessere Biokompatibilität und ein geringeres Komplikationsrisiko und tragen so zu zuverlässigeren Implantationsergebnissen bei. Einige Transplantate verfügen mittlerweile über Oberflächenmodifikationen, um die Endothelisierung zu verbessern und Infektionsrisiken zu reduzieren. Dies bietet Ärzten effektivere Optionen für Hochrisikopatienten. Darüber hinaus ermöglichen Verbesserungen im Transplantatdesign eine einfachere chirurgische Handhabung und eine individuelle Größenanpassung, um patientenspezifische anatomische Herausforderungen zu bewältigen.

- Die nahtlose Integration von fortschrittlichen Materialien, Designinnovationen und minimalinvasiven Verabreichungssystemen ermöglicht eine verbesserte chirurgische Präzision, kürzere Eingriffszeiten und eine bessere postoperative Genesung. Dank dieser technologischen Verbesserungen profitieren Patienten von verbesserten klinischen Ergebnissen, während Gesundheitsdienstleister von einer höheren Verfahrenseffizienz und Vorhersagbarkeit profitieren.

- Dieser Trend zu haltbareren, biokompatibleren und klinisch optimierten Gefäßtransplantaten verändert die Erwartungen an kardiovaskuläre und periphere Eingriffe grundlegend. Unternehmen wie Medtronic und Terumo entwickeln daher Gefäßtransplantate der nächsten Generation mit verbesserter struktureller Integrität, Oberflächenmodifikationen für eine verbesserte Heilung und Funktionen für den minimalinvasiven Einsatz.

- Die Nachfrage nach Gefäßtransplantaten mit überlegenen Leistungsmerkmalen, längerer Haltbarkeit und verbesserten Patientenergebnissen wächst in den Bereichen Herz-Kreislauf, Peripherie und Nieren schnell, da Gesundheitsdienstleister zunehmend Wert auf klinische Wirksamkeit und reduzierte Komplikationsraten legen.

Marktdynamik für Gefäßtransplantate

Treiber

Steigende Zahl von Herz-Kreislauf-Erkrankungen und technologische Fortschritte bei Transplantaten

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, peripheren arteriellen Verschlusskrankheiten und Nierenkomplikationen ist ein wesentlicher Treiber für die erhöhte Nachfrage nach modernen Gefäßtransplantaten.

- So kündigte die Terumo Corporation im Februar 2022 die Einführung ihrer für Bypass-Operationen optimierten Gefäßprothesen der nächsten Generation an, die die Durchgängigkeitsraten verbessern und postoperative Komplikationen reduzieren sollen. Solche Initiativen führender Unternehmen dürften das Marktwachstum für Gefäßtransplantate im Prognosezeitraum vorantreiben.

- Da Patienten und Ärzte nach verbesserten Ergebnissen bei komplexen Gefäßeingriffen suchen, bieten fortschrittliche Transplantate verbesserte Eigenschaften wie biotechnologisch hergestellte Oberflächen, höhere Haltbarkeit und geringere Thrombogenität und bieten damit einen überzeugenden Vorteil gegenüber herkömmlichen Transplantaten.

- Darüber hinaus erhöht die zunehmende Anwendung minimalinvasiver Verfahren und bildgeführter Gefäßinterventionen die Nachfrage nach präzisionsgefertigten Transplantaten, die mit modernen chirurgischen Techniken kompatibel sind.

- Die Verfügbarkeit von Transplantaten für spezielle Anwendungen, einschließlich Koronar-, Peripherie- und Hämodialyse-Zugang, unterstützt in Kombination mit Verbesserungen in der Materialwissenschaft eine breitere Nutzung in verschiedenen klinischen Umgebungen

- Kontinuierliche Investitionen in Forschung und Entwicklung sowie die Entwicklung von Transplantaten der nächsten Generation mit verbesserter Leistung und reduzierten Komplikationsraten tragen weiter zum Marktwachstum bei

Einschränkung/Herausforderung

Hohe Kosten und regulatorische Herausforderungen

- Die relativ hohen Kosten moderner Gefäßtransplantate im Vergleich zu herkömmlichen Optionen stellen ein Hindernis für die Einführung dar, insbesondere in Entwicklungsregionen oder für Gesundheitseinrichtungen mit eingeschränkten Budgets.

- Beispielsweise sind einige ePTFE- und biotechnologisch hergestellte Transplantate der nächsten Generation aufgrund komplexer Herstellungsprozesse und strenger klinischer Testanforderungen deutlich teurer.

- Die behördlichen Zulassungen für neuartige Transplantatmaterialien und gewebetechnisch hergestellte Produkte können zeitaufwändig und streng sein, was die Markteinführung und -akzeptanz verzögert. Hersteller müssen umfangreiche präklinische und klinische Untersuchungen durchführen, um Sicherheit, Wirksamkeit und langfristige Durchgängigkeit nachzuweisen, was die Entwicklungszeit und -kosten verlängern kann.

- Während technologische Fortschritte die Transplantatleistung verbessern, können die wahrgenommenen Premiumpreise die Akzeptanz in kostensensiblen Gesundheitssystemen behindern

- Die Bewältigung dieser Herausforderungen durch strategische Partnerschaften, lokale Produktionsinitiativen und gezielte klinische Studien zum Nachweis von Wert und Kosteneffizienz wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Darüber hinaus wird das zunehmende Bewusstsein der Kliniker hinsichtlich der langfristigen Vorteile moderner Transplantate, kombiniert mit unterstützenden Erstattungsrahmen in Schlüsselmärkten, eine entscheidende Rolle bei der Beschleunigung der Akzeptanz und der allgemeinen Marktexpansion spielen.

Marktumfang für Gefäßtransplantate

Der Markt ist nach Produkttyp, Material, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der Markt für Gefäßtransplantate in Hämodialysetransplantate, Koronararterien-Bypass-Transplantate, periphere Gefäßtransplantate, Koronarstents und andere segmentiert. Das Segment der Koronararterien-Bypass-Transplantate (CABG) hatte 2024 mit 39,8 % den größten Marktanteil, bedingt durch die hohe Prävalenz koronarer Herzkrankheiten, etablierte chirurgische Verfahren und die weite Verbreitung in Krankenhäusern und Fachkliniken. CABG-Transplantate werden aufgrund ihrer nachgewiesenen langfristigen Durchgängigkeit, ihrer Kompatibilität mit dem Gefäßsystem des Patienten und ihrer Integration in minimalinvasive Herzchirurgieprogramme bevorzugt. Eine starke Gesundheitsinfrastruktur in entwickelten Regionen, kombiniert mit günstigen Erstattungsrichtlinien, stärkt ihre Dominanz weiter. Chirurgen setzen zunehmend auf fortschrittliche CABG-Transplantate mit verbesserter Biokompatibilität und geringerem Thromboserisiko, was ihre anhaltende Marktführerschaft unterstützt. Fortschrittliche Bildgebungs- und präoperative Planungstechnologien erhöhen die chirurgische Präzision, reduzieren Komplikationen und verbessern die Patientenergebnisse. Kontinuierliche klinische Studien und die Zusammenarbeit mit Forschungsinstituten gewährleisten Innovationen im Transplantatdesign. Die Verfügbarkeit qualifizierter Herz-Kreislauf-Chirurgen und Herzzentren untermauert die Marktführerschaft zusätzlich. Die Marktführerschaft wird durch gleichbleibende Leistung, Zuverlässigkeit und die Präferenz der Krankenhäuser für standardisierte Verfahren gestärkt. Staatliche Initiativen zur Förderung der Herzgesundheit, Aufklärungskampagnen und Versicherungsschutz erweitern den Zugang und fördern die Akzeptanz. Krankenhäuser investieren weiterhin in die neuesten CABG-Transplantate, um Qualität und Wettbewerbsvorteile zu sichern.

Das Segment der peripheren Gefäßtransplantate wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % verzeichnen. Grund hierfür sind die steigende Prävalenz der peripheren arteriellen Verschlusskrankheit, die zunehmende Anzahl minimalinvasiver Eingriffe und das wachsende Bewusstsein von Patienten und Ärzten. Fortschritte im Transplantatdesign, wie z. B. biotechnologische und medikamentenfreisetzende Optionen, verbessern die Behandlungsergebnisse. In Schwellenländern ist die Akzeptanz aufgrund wachsender Krankenhausnetze und einer verbesserten Infrastruktur für die kardiovaskuläre Versorgung höher. Investitionen in die Ausbildung endovaskulärer Spezialisten und staatliche Programme zur kardiovaskulären Gesundheit beschleunigen das Wachstum zusätzlich. Private Kliniken und Fachzentren setzen zunehmend periphere Transplantatlösungen ein, um der steigenden Nachfrage gerecht zu werden. Frühdiagnosen und die steigende Zahl geriatrischer Patienten unterstützen das Marktwachstum. Technologische Innovationen, wie z. B. verbesserte Flexibilität und ein geringeres Thromboserisiko, fördern die Akzeptanz. Der Ausbau von Erstattungssystemen und Versicherungsschutz treibt die Akzeptanz weiter voran. Partnerschaften zwischen Krankenhäusern und Herstellern verbessern Verfügbarkeit und Vertrieb. Die zunehmende Forschung zu den Langzeitergebnissen peripherer Transplantate fördert die klinische Akzeptanz. Sensibilisierungskampagnen, die sich sowohl an Ärzte als auch an Patienten richten, tragen zu beschleunigtem Wachstum bei. Die steigende Belastung durch Herz-Kreislauf-Erkrankungen im asiatisch-pazifischen Raum und in Lateinamerika bietet zusätzliche Wachstumschancen. Staatliche Initiativen zur verbesserten Gefäßversorgung in Schwellenländern stärken das Wachstum zusätzlich.

- Nach Material

Der Markt für Gefäßtransplantate ist nach Material in synthetische, biosynthetische und biologische Transplantate unterteilt. Das Segment der synthetischen Transplantate hatte im Jahr 2024 mit 41,5 % den größten Marktanteil, was auf die breite Verfügbarkeit, die gleichbleibende Leistung und die Eignung für verschiedene Gefäßeingriffe zurückzuführen ist. Synthetische Transplantate wie PTFE und Dacron bieten vorhersehbare Durchgängigkeit, einfache Handhabung und lange Haltbarkeit. Krankenhäuser und chirurgische Zentren bevorzugen synthetische Optionen sowohl für koronare als auch für periphere Bypass-Verfahren, unterstützt durch etablierte klinische Protokolle. Steigende Investitionen in Produktinnovationen, einschließlich Oberflächenmodifikationen zur Reduzierung von Infektionen und Thrombosen, stärken die Marktführerschaft weiter. Das Segment profitiert von starken Fertigungskapazitäten, weitreichenden Vertriebsnetzen und zuverlässigen Lieferketten. Schulungsprogramme für Chirurgen betonen die Verwendung synthetischer Transplantate für Standardeingriffe. Positive klinische Ergebnisse und Langzeitstudien stärken das Vertrauen in die Verwendung synthetischer Transplantate. Die Integration in minimalinvasive chirurgische Ansätze unterstützt die Akzeptanz zusätzlich. Krankenhäuser setzen bei Operationen mit hohem Operationsaufkommen aufgrund der Reproduzierbarkeit und Sicherheit auf synthetische Transplantate. Partnerschaften mit globalen Medizintechnikunternehmen fördern Forschung und Entwicklung. Die wettbewerbsfähigen Preise synthetischer Transplantate im Vergleich zu biosynthetischen und biologischen Optionen sorgen für anhaltende Beliebtheit. Klinische Leitlinien, die synthetische Transplantate für bestimmte Eingriffe empfehlen, untermauern die Marktführerschaft zusätzlich. Zulassungen für neuere synthetische Transplantatdesigns sichern die Marktführerschaft.

Das Segment der biosynthetischen Transplantate wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % verzeichnen, angetrieben durch technologische Fortschritte, zunehmende klinische Studien und die zunehmende Akzeptanz bei Hochrisikopatienten. Biosynthetische Optionen kombinieren natürliche Gewebeintegration mit verbesserter mechanischer Festigkeit. Sie gewinnen bei der Aneurysmareparatur und peripheren Rekonstruktion an Bedeutung, insbesondere in Regionen mit wachsender F&E-Infrastruktur. Behördliche Zulassungen für neuere biosynthetische Transplantate und zunehmende Kooperationen zwischen Medizintechnikunternehmen und Krankenhäusern unterstützen das schnelle Wachstum. Innovationen bei Hybridtransplantaten und Beschichtungen verbessern die Patientenergebnisse und reduzieren postoperative Komplikationen. Gezielte Sensibilisierungsprogramme für Kliniker fördern die Akzeptanz in komplexen Fällen. Die frühe Akzeptanz in Ländern mit hohem Einkommen setzt Maßstäbe für Schwellenländer. Der Ausbau von Fachkliniken und Krankenhäusern der tertiären Versorgung verbessert die Zugänglichkeit. Die steigende Nachfrage nach minimalinvasiven Verfahren beschleunigt die Akzeptanz. Fördermittel aus staatlichen und privaten Forschungsinitiativen unterstützen die Entwicklung neuer Produkte. Partnerschaften zwischen akademischen Einrichtungen und Transplantatherstellern fördern die Akzeptanz. Klinische Belege für die bessere Heilung und Durchgängigkeit biosynthetischer Transplantate stärken das Vertrauen der Chirurgen. Anpassungsmöglichkeiten und patientenspezifische Transplantatdesigns unterstützen das Marktwachstum zusätzlich.

- Nach Anwendung

Der Markt für Gefäßtransplantate ist nach Anwendung in Koronararterien-Bypass, Aneurysmen, Nierenversagen und andere segmentiert. Das Segment Koronararterien-Bypass hatte 2024 mit 40,2 % den größten Marktanteil, bedingt durch die zunehmende Prävalenz koronarer Herzkrankheiten, die hohe Anzahl an Herzoperationen und etablierte Behandlungsprotokolle. CABG bleibt der Goldstandard bei schweren Stenosen und Mehrgefäßerkrankungen. Krankenhäuser und Fachkliniken investieren weiterhin in fortschrittliche Transplantattechnologien, um die Behandlungsergebnisse zu verbessern und postoperative Komplikationen zu reduzieren. Starke Erstattungsrahmen, klinische Aufklärungsprogramme und eine weit verbreitete Anwendung in der Herzbehandlung untermauern die Dominanz des Segments zusätzlich. Die Verfügbarkeit spezialisierter Herz-Kreislauf-Chirurgen und hochmoderner chirurgischer Einrichtungen fördert die Akzeptanz. Staatliche Gesundheitsinitiativen zur Förderung der Herzbehandlung erweitern den Zugang. Langfristige klinische Studien belegen die Wirksamkeit von CABG-Transplantaten. Chirurgen setzen auf fortschrittliche Bildgebung und robotergestützte Verfahren für höchste Präzision. Die Marktführerschaft wird durch Partnerschaften mit globalen Medizinprodukteherstellern gestärkt. Krankenhäuser bevorzugen in ihrer Beschaffungspolitik bewährte CABG-Transplantate. Kontinuierliche Verbesserungen der Operationstechniken erhöhen die Patientensicherheit. Die Präferenz für minimalinvasive CABG-Verfahren treibt die Akzeptanz weiter voran.

Das Aneurysmensegment wird voraussichtlich zwischen 2025 und 2032 mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber hierfür sind die steigende Zahl von Aorten- und peripheren Aneurysmen, verstärkte Screenings und die Einführung minimalinvasiver endovaskulärer Eingriffe. Technologische Fortschritte wie maßgefertigte Grafts und Stent-Graft-Hybride verbessern die Erfolgsraten der Eingriffe. Die wachsende Zahl geriatrischer Patienten und Aufklärungsinitiativen tragen zu einer höheren Akzeptanz bei, insbesondere in Europa und im asiatisch-pazifischen Raum. Krankenhäuser und Fachzentren setzen zunehmend moderne Aneurysma-Grafts ein. Staatliche Programme zur Gefäßgesundheit fördern frühzeitige Eingriffe. Neue Produkteinführungen mit verbesserter Biokompatibilität und weniger Komplikationen treiben die Nachfrage an. Schulungsprogramme für Gefäßchirurgen stärken das Vertrauen in die Verwendung dieser Grafts. Versicherungsschutz für komplexe Eingriffe fördert die Akzeptanz. Die Zusammenarbeit zwischen Geräteherstellern und Krankenhäusern beschleunigt die Akzeptanz. Sensibilisierungskampagnen für Hochrisikopatienten stützen das Wachstum zusätzlich. Die zunehmende Zahl ambulanter chirurgischer Einrichtungen erweitert den Zugang zu Aneurysma-Grafts. Initiativen zur Frühdiagnose und Vorsorge tragen zur Marktexpansion bei.

- Nach Endbenutzer

Der Markt für Gefäßtransplantate ist nach Endverbraucher in Krankenhäuser, ambulante Operationszentren und Fachkliniken unterteilt. Das Krankenhaussegment hatte 2024 mit 45,7 % den größten Marktanteil, was auf die Infrastruktur, die qualifizierten Herz- und Gefäßchirurgen sowie die Fähigkeit zur Bewältigung hoher Operationsvolumina zurückzuführen ist. Krankenhäuser werden aufgrund ihrer umfassenden prä- und postoperativen Versorgung, ihrer fortschrittlichen Bildgebungseinrichtungen und der Integration verschiedener Fachrichtungen bevorzugt. Investitionen in hochmoderne Operationssäle, roboterassistierte Gefäßchirurgie und standardisierte Protokolle für die Transplantatimplantation untermauern diese Dominanz zusätzlich. Der Zugang zu spezialisierten Teams, etablierten Beschaffungssystemen und Regierungsaufträgen sichert die Marktführerschaft. Klinische Leitlinien unterstützen die Transplantatauswahl im Krankenhaus. Kontinuierliche Schulungen des medizinischen Personals verbessern die Ergebnisse. Der hohe Patientenzustrom der Krankenhäuser gewährleistet eine konsistente Auslastung. Partnerschaften mit globalen Medizintechnikunternehmen stärken die Lieferketten. Krankenhäuser beteiligen sich aktiv an klinischen Studien für neue Transplantattechnologien. Versicherungsschutz und Erstattungsrichtlinien begünstigen krankenhausbasierte Eingriffe. Die Integration in Herz- und Gefäßprogramme erhöht die Akzeptanz. Krankenhäuser spielen bei fortgeschrittenen Gefäßtransplantationen nach wie vor eine zentrale Rolle.

Das Segment der Fachkliniken wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,4 % verzeichnen, angetrieben durch den zunehmenden Fokus auf minimalinvasive Verfahren, ambulante Interventionen und Nischenbehandlungen des Herz-Kreislauf-Systems. Die Expansion privater Fachzentren für Gefäß- und Herzerkrankungen sowie die steigende Präferenz der Patienten für eine personalisierte Versorgung treiben die Akzeptanz voran. Partnerschaften mit Herstellern medizinischer Geräte und die Einführung neuartiger Transplantattechnologien beschleunigen das Wachstum. Fachkliniken nutzen fortschrittliche Bildgebungs- und Verfahrensmöglichkeiten zur Differenzierung vom Wettbewerb. Sensibilisierungskampagnen für Hochrisikopatienten fördern die Akzeptanz. Die Kostenerstattung ambulanter Verfahren durch die Krankenkassen unterstützt das Wachstum. In Schwellenländern expandieren Fachzentren für Gefäßerkrankungen rasant. Die Verfügbarkeit qualifizierter Chirurgen und engagierter Hilfskräfte treibt die Nutzung voran. Private Investitionen in Technologie-Upgrades verbessern die Betriebseffizienz. Die Zusammenarbeit mit Krankenhäusern und Forschungsinstituten erleichtert den Zugang zu fortschrittlichen Transplantatlösungen. Kontinuierliche Innovationen bei Transplantatdesign und -beschichtungen unterstützen die Akzeptanz in Fachkliniken. Regierungs- und NGO-Programme zur Förderung der Herz-Kreislauf-Versorgung tragen zum Wachstum bei.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt für Gefäßtransplantate in Direktausschreibungen und Einzelhandel segmentiert. Das Segment Direktausschreibungen hatte im Jahr 2024 aufgrund von Großbestellungen durch Krankenhäuser und staatliche Gesundheitseinrichtungen den größten Marktanteil von 44,3 % am Umsatz. Direktausschreibungen gewährleisten die Zuverlässigkeit der Lieferkette, wettbewerbsfähige Preise und eine optimierte Einhaltung gesetzlicher Vorschriften. Enge Beziehungen zwischen Herstellern und Gesundheitsdienstleistern sowie langfristige Verträge sichern die Dominanz des Segments. Großaufträge, institutionelle Partnerschaften und vorab ausgehandelte Preisvereinbarungen stärken die Marktkontrolle. Krankenhäuser verlassen sich auf Direktausschreibungen, um Konsistenz zu gewährleisten. Günstige staatliche Vorschriften erleichtern die ausschreibungsbasierte Beschaffung. Hersteller profitieren von vorhersehbaren Einnahmequellen. Standardisierte Produktspezifikationen vereinfachen Großbestellungen. Investitionen in Logistik und Lagerhaltung optimieren die Lieferung. Die Zusammenarbeit mit Gesundheitsnetzwerken steigert die Effizienz. Gleichbleibende Produktqualität sorgt für eine hohe Akzeptanz. Staatliche Gesundheitsprogramme steigern die Nachfrage durch Ausschreibungen.

Das Segment Einzelhandel wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate von 11,1 % verzeichnen. Grund hierfür sind die steigende Nachfrage in Privatkliniken, das wachsende Bewusstsein für fortgeschrittene Gefäßinterventionen und die zunehmende Präsenz spezialisierter medizinischer Distributoren. Der Einzelhandel profitiert von schnellerer Lieferung, lokalem Support und einer zunehmenden Akzeptanz in Schwellenländern, wodurch der Zugang zu Gefäßtransplantaten über große Krankenhausnetzwerke hinaus erweitert wird. Einzelhändler bieten maßgeschneiderte Lösungen, um klinikspezifische Bedürfnisse zu erfüllen. Marketinginitiativen und Produktvorführungen fördern die Akzeptanz. Private Gesundheitsdienstleister verlassen sich bei Nischentransplantaten zunehmend auf den Einzelhandel. Die Einführung des E-Commerce im medizinischen Bedarf verbessert die Zugänglichkeit. Regionale Vertriebsnetze stärken die Verfügbarkeit. Kundensupport und Schulungen durch Distributoren stärken das Vertrauen in die Anwendung. Der spezialisierte Einzelhandel konzentriert sich auf stark nachgefragte Transplantattypen. Schwellenländer profitieren von der Einzelhandelsdurchdringung. Die Einzelhandelsexpansion ergänzt die direkten Ausschreibungskanäle.

Regionale Analyse des Gefäßtransplantatmarktes

- Nordamerika dominierte den Markt für Gefäßtransplantate mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz kardiovaskulärer Eingriffe und eine starke Präsenz wichtiger Akteure der Branche

- Der Markt für Gefäßtransplantationen verzeichnete ein erhebliches Wachstum, insbesondere in Krankenhäusern und spezialisierten Herz-Kreislauf-Zentren. Dies wurde durch Innovationen sowohl etablierter Medizintechnikunternehmen als auch aufstrebender Startups vorangetrieben, die sich auf minimalinvasive und endovaskuläre Technologien konzentrieren.

- Die hohe Nachfrage nach kardiovaskulären Eingriffen, gepaart mit einem zunehmenden Bewusstsein für fortschrittliche Behandlungsmöglichkeiten und starke Erstattungsstrukturen, hat die Marktexpansion in der gesamten Region weiter unterstützt.

Einblicke in den US-Markt für Gefäßtransplantate

Der US-Markt für Gefäßtransplantate erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung fortschrittlicher kardiovaskulärer Eingriffe, die zunehmende Verbreitung peripherer arterieller und koronarer Herzkrankheiten sowie laufende Initiativen zur Verbesserung der Verfahrenseffizienz und der Patientenergebnisse zurückzuführen. Das Wachstum wird zusätzlich durch technologische Innovationen bei endovaskulären Geräten, biotechnologisch hergestellten Transplantaten und minimalinvasiven chirurgischen Lösungen vorangetrieben, die es Krankenhäusern und Fachzentren ermöglichen, fortschrittliche Behandlungsmöglichkeiten anzubieten. Ein robustes Gesundheitsökosystem, gepaart mit kontinuierlichen Investitionen in Forschung und Entwicklung sowie der Entstehung innovativer Start-ups, stärkt die Marktposition der USA weiter.

Markteinblick für Gefäßtransplantate in Europa:

Der europäische Markt für Gefäßtransplantate wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Nachfrage nach minimalinvasiven Eingriffen und das etablierte Gesundheitssystem zurückzuführen. Das Wachstum wird durch die Einführung fortschrittlicher endovaskulärer Technologien, staatliche Initiativen zur Förderung der Herz-Kreislauf-Gesundheit und steigende Investitionen in Forschung und Entwicklung innovativer Transplantatmaterialien unterstützt. Die Region verzeichnet eine deutliche Zunahme der Nachfrage in Krankenhäusern, spezialisierten Herz-Kreislauf-Zentren und Diagnoseeinrichtungen, wobei zunehmend biotechnologisch hergestellte und hochleistungsfähige Transplantate eingesetzt werden.

Markteinblicke für Gefäßtransplantate in Großbritannien:

Der britische Markt für Gefäßtransplantate wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf die steigende Zahl kardiovaskulärer Erkrankungen, das gestiegene Bewusstsein für minimalinvasive Behandlungsmöglichkeiten und Fortschritte in der Gefäßchirurgie zurückzuführen. Der Ausbau von Krankenhäusern der tertiären Versorgung und Fachzentren sowie starke staatliche Initiativen zur Verbesserung der kardiovaskulären Ergebnisse dürften das Marktwachstum unterstützen. Darüber hinaus tragen Innovationen im Transplantatdesign und die Einführung endovaskulärer Verfahren zu verbesserten klinischen Ergebnissen und einer breiteren Akzeptanz bei Gesundheitsdienstleistern bei.

Markteinblick für Gefäßtransplantate in Deutschland:

Der deutsche Markt für Gefäßtransplantate wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die technologisch fortschrittliche Gesundheitsinfrastruktur und die steigende Nachfrage nach Hochleistungstransplantaten zurückzuführen. Deutschlands Schwerpunkt auf medizinischer Innovation und patientenzentrierter Versorgung fördert die Einführung biotechnologisch hergestellter Transplantate, minimalinvasiver Techniken und endovaskulärer Technologien, insbesondere in Krankenhäusern und spezialisierten Herz-Kreislauf-Zentren. Kontinuierliche Investitionen in Forschung und Entwicklung sowie klinische Evidenz für neue Transplantattechnologien treiben die Akzeptanz voran und stärken das Marktwachstum.

Markteinblick für Gefäßtransplantate im asiatisch-pazifischen Raum:

Der Markt für Gefäßtransplantate im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die zunehmende Urbanisierung, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die steigenden Gesundheitsausgaben in Ländern wie China und Indien. Der Ausbau von Krankenhäusern der tertiären Versorgung, staatliche Gesundheitsinitiativen und die Einführung fortschrittlicher endovaskulärer Technologien tragen zum rasanten Marktwachstum in der Region bei. Darüber hinaus führen das steigende Bewusstsein für kardiovaskuläre Eingriffe und der verbesserte Zugang zu fortschrittlichen Gesundheitsdienstleistungen zu einer höheren Akzeptanz von Gefäßtransplantaten.

Markteinblicke für Gefäßtransplantate in Japan:

Der japanische Markt für Gefäßtransplantate gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen und der Nachfrage nach minimalinvasiven Behandlungsmöglichkeiten an Dynamik. Japanische Krankenhäuser und Fachzentren setzen zunehmend auf Hochleistungstransplantate, endovaskuläre Geräte und innovative Verfahrenstechniken. Darüber hinaus dürften die alternde Bevölkerung und das steigende Bewusstsein für Herz-Kreislauf-Gesundheit die Nachfrage nach sichereren, effektiven und technologisch fortschrittlichen Gefäßinterventionen sowohl im stationären als auch im klinischen Bereich ankurbeln.

Markteinblick für Gefäßtransplantate in China:

Der chinesische Markt für Gefäßtransplantate hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur, die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die starke Akzeptanz fortschrittlicher Gefäßinterventionen zurückzuführen. China verzeichnet ein rasantes Wachstum bei Krankenhäusern der tertiären Versorgung und spezialisierten Herz-Kreislauf-Zentren, wobei die Verfügbarkeit von biotechnologisch hergestellten Transplantaten und minimalinvasiven endovaskulären Lösungen zunimmt. Regierungsinitiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, das steigende Bewusstsein der Patienten für kardiovaskuläre Behandlungsmöglichkeiten und die Präsenz nationaler und internationaler Branchenakteure sind wichtige Faktoren, die den Markt in China vorantreiben.

Marktanteil von Gefäßtransplantaten

Die Gefäßtransplantatbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Terumo Corporation (Japan)

- Getinge (Schweden)

- Cook Medical (USA)

- Boston Scientific Corporation (USA)

- CryoLife, Inc. (USA)

- B. Braun SE (Deutschland)

- Jotec GmbH (Deutschland)

- LeMaitre Vascular, Inc. (USA)

- Terumo Corporation (Großbritannien)

- Synovis Life Technologies, Inc. (USA)

- AorTech International PLC (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Gefäßtransplantate

- Im Juni 2025 sicherte sich Aortyx, ein in Barcelona ansässiges Medizintechnikunternehmen, in einer Serie-A-Finanzierungsrunde 13,8 Millionen Euro, um klinische Studien seines bioresorbierbaren Gefäßpflasters voranzutreiben. Dieses innovative Gerät soll eine minimalinvasive Lösung zur Behandlung von Aortendissektionen bieten, einer Erkrankung, die in Europa jährlich über 50.000 Menschen betrifft. Die Finanzierung wurde unter anderem von Ship2B Ventures, Clave Capital und dem Europäischen Investitionsfonds geleitet.

- Im Juli 2023 wurde Kerecis, ein isländisches Medizintechnikunternehmen, das auf Transplantate auf Fischhautbasis spezialisiert ist, für 1,2 Milliarden US-Dollar von der dänischen Firma Coloplast übernommen. Kerecis verwendet dezellularisierte Kabeljauhaut zur Herstellung von Transplantaten, die die Wundheilung verbessern und eine natürliche Alternative zu synthetischen Materialien bieten. Diese Übernahme zielt darauf ab, das Portfolio von Coloplast in den Bereichen fortschrittliche Wundversorgung und Geweberegeneration zu stärken.

- Im April 2021 erhielt Fractyl Health, ein auf die Behandlung von Stoffwechselerkrankungen spezialisiertes Unternehmen, für sein Revita-System die FDA-Auszeichnung „Breakthrough Device Designation“. Das System ist für die Behandlung von Typ-2-Diabetes konzipiert, indem es gezielt den Zwölffingerdarm anspricht und so die Insulinsensitivität verbessert. Diese Auszeichnung beschleunigt den Entwicklungs- und Prüfprozess und unterstreicht das Potenzial des Geräts, ungedeckten medizinischen Bedarf zu decken.

- Im Jahr 2021 erhielt Aroa Biosurgery, ein neuseeländisches Unternehmen, das sich auf regenerative Medizin spezialisiert hat, die FDA-Zulassung für seine Myriad Morcells. Diese Geräte sind für den Einsatz in der plastischen und rekonstruktiven Chirurgie konzipiert und bieten Lösungen zur Förderung der Gewebereparatur und -heilung. Die Zulassung unterstützt Aroas Expansion auf dem US-Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.