Global Vascular Surgery And Endovascular Procedures Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.83 Billion

USD

4.69 Billion

2024

2032

USD

2.83 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.69 Billion | |

| % | |

|

Marktsegmentierung für Gefäßchirurgie und endovaskuläre Eingriffe weltweit, nach Eingriff (Aneurysmareparatur, periphere Bypass-Operation, Karotisangioplastie und Stenting, Karotisendarteriektomie, Dialysezugangschirurgie, endovaskuläre Reparatur, Stentgraft, Thromboendarteriektomie, Thrombolysetherapie und Varizenbehandlung), Anwendung (staatliche Krankenhäuser, private Krankenhäuser und chirurgische Kliniken, akademische und Forschungsinstitute), Produkte für die Gefäßchirurgie (Scheren, Pinzetten, Nadelhalter und Skalpelle) – Branchentrends und Prognose bis 2032

Marktgröße für Gefäßchirurgie und endovaskuläre Eingriffe

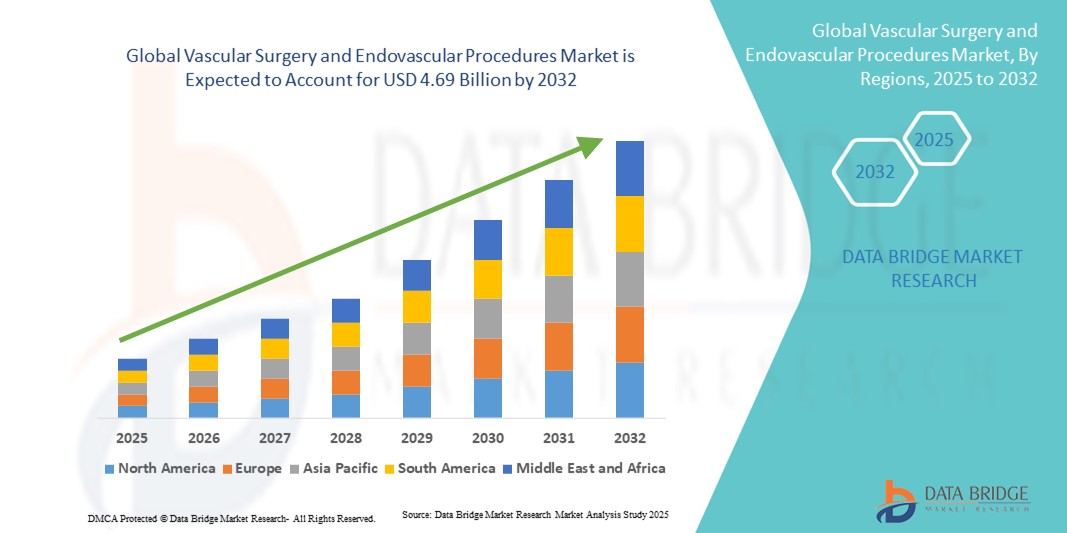

- Der globale Markt für Gefäßchirurgie und endovaskuläre Eingriffe hatte im Jahr 2024 einen Wert von 2,83 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,69 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Gefäßerkrankungen, die alternde Bevölkerung und die wachsende Präferenz für minimalinvasive Eingriffe angetrieben, was zu einer verstärkten Anwendung fortschrittlicher chirurgischer und endovaskulärer Lösungen sowohl im stationären als auch im ambulanten Bereich führt.

- Darüber hinaus führt die steigende Nachfrage nach sichereren, effizienteren und technologisch fortschrittlichen Behandlungsmethoden dazu, dass endovaskuläre und hybride chirurgische Eingriffe als bevorzugte Option in der Gefäßmedizin gelten. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung dieser Verfahren und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Gefäßchirurgie und endovaskuläre Eingriffe

- Gefäßchirurgie und endovaskuläre Eingriffe, die sowohl minimalinvasive als auch traditionelle chirurgische Verfahren zur Behandlung von Gefäßerkrankungen umfassen, sind aufgrund ihrer verbesserten Patientenergebnisse, kürzeren Genesungszeiten und der Integration mit fortschrittlichen Bildgebungs- und Diagnosetechnologien im stationären und ambulanten Bereich zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach Gefäßchirurgie und endovaskulären Eingriffen wird vor allem durch die zunehmende Verbreitung von Gefäßerkrankungen, die alternde Weltbevölkerung und die wachsende Präferenz für minimalinvasive Behandlungsmethoden angetrieben. Technologische Fortschritte bei endovaskulären Geräten und Operationstechniken tragen zusätzlich zum Marktwachstum bei.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 34,5 % den Markt für Gefäßchirurgie und endovaskuläre Eingriffe. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Eingriffszahlen und die starke Präsenz wichtiger Branchenakteure. In den USA verzeichneten endovaskuläre Interventionen ein deutliches Wachstum, angetrieben durch Innovationen etablierter Medizintechnikunternehmen und Startups, die sich auf Stents, Gefäßprothesen und Hybrid-OP-Technologien konzentrieren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Gefäßchirurgie und endovaskuläre Eingriffe sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, ein erweiterter Zugang zu fortschrittlichen Gefäßbehandlungen sowie ein zunehmendes Bewusstsein für Früherkennung und Intervention.

- Das Segment der endovaskulären Reparaturverfahren dominierte 2024 mit einem Marktanteil von 57,5 % den Markt für Gefäßchirurgie und endovaskuläre Eingriffe. Ausschlaggebend hierfür waren die minimalinvasive Natur der Verfahren, die verkürzten Krankenhausaufenthalte und die nachgewiesene Wirksamkeit bei der Behandlung eines breiten Spektrums von Gefäßerkrankungen.

Berichtsumfang und Marktsegmentierung für Gefäßchirurgie und endovaskuläre Eingriffe

|

Attribute |

Wichtige Markteinblicke in die Gefäßchirurgie und endovaskuläre Verfahren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends in der Gefäßchirurgie und endovaskulären Verfahren

Integration künstlicher Intelligenz in der Gefäßversorgung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gefäßchirurgie und endovaskuläre Eingriffe ist die Integration künstlicher Intelligenz (KI) in die diagnostische Bildgebung, die Eingriffsplanung und die postoperative Versorgung. Diese Verschmelzung von Technologien verbessert die klinische Entscheidungsfindung und die Patientenergebnisse signifikant.

- Beispielsweise werden KI-Algorithmen zur Analyse von Gefäßbildgebungsdaten eingesetzt, um die Erkennung von Anomalien wie Aneurysmen und Stenosen zu unterstützen und dadurch die diagnostische Genauigkeit und die Behandlungsplanung zu verbessern.

- Die Integration von KI ermöglicht Funktionen wie prädiktive Analysen für Patientenergebnisse, personalisierte Behandlungspläne und intraoperative Echtzeitführung und verbessert dadurch die Präzision und Effektivität von Eingriffen.

- Die nahtlose Integration von KI in bestehende medizinische Bildgebungssysteme ermöglicht die zentrale Steuerung verschiedener Aspekte der Gefäßversorgung und schafft so ein einheitliches und automatisiertes Behandlungserlebnis.

- Dieser Trend hin zu intelligenteren, intuitiveren und vernetzten Gefäßversorgungssystemen verändert die klinischen Abläufe und die Erwartungen der Patienten grundlegend.

- Die Nachfrage nach KI-integrierten Lösungen in der Gefäßchirurgie wächst sowohl im öffentlichen als auch im privaten Gesundheitssektor rasant, da Institutionen technologischen Fortschritten und verbesserten Patientenergebnissen zunehmend Priorität einräumen.

Marktdynamik der Gefäßchirurgie und endovaskulären Eingriffe

Treiber

Zunehmende Verbreitung von Gefäßerkrankungen und alternde Bevölkerung

- Die zunehmende Verbreitung von Gefäßerkrankungen wie peripherer arterieller Verschlusskrankheit, Aortenaneurysmen und tiefer Venenthrombose in Verbindung mit der alternden Weltbevölkerung ist ein wesentlicher Faktor für die steigende Nachfrage nach Gefäßchirurgie und endovaskulären Eingriffen.

- Beispielsweise nimmt die weltweite Häufigkeit von Aortenaneurysmen zu, was zu einem erhöhten Bedarf an chirurgischen Eingriffen und endovaskulären Reparaturen führt.

- Mit zunehmendem Alter der Bevölkerung steigt die Häufigkeit altersbedingter Gefäßerkrankungen, wodurch die Nachfrage nach präventiven und korrigierenden Gefäßoperationen steigt.

- Fortschritte bei minimalinvasiven Operationstechniken und endovaskulären Implantaten verbessern die Patientenergebnisse und verkürzen die Genesungszeiten, was die Anwendung dieser Verfahren weiter vorantreibt.

- Das wachsende Bewusstsein für und die Früherkennung von Gefäßerkrankungen führen dazu, dass mehr Patienten rechtzeitige Eingriffe in Anspruch nehmen, wodurch der Markt wächst.

- Gesundheitseinrichtungen investieren in spezialisierte Gefäßpflegeeinheiten und Ausbildungsprogramme, um der steigenden Nachfrage gerecht zu werden und so das Marktwachstum zu fördern.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und eingeschränkter Zugang in ressourcenarmen Umgebungen

- Die hohen Kosten, die mit fortgeschrittenen Gefäßoperationen und endovaskulären Eingriffen verbunden sind, einschließlich spezialisierter Ausrüstung und qualifiziertem Personal, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in ressourcenarmen Umgebungen.

- Beispielsweise können die Kosten für endovaskuläre Stentgrafts und Hybrid-OP-Systeme für Gesundheitseinrichtungen in Entwicklungsländern unerschwinglich sein.

- Der eingeschränkte Zugang zu spezialisierter Ausbildung und Weiterbildung in fortgeschrittenen Gefäßtechniken behindert die breite Anwendung dieser Verfahren in unterversorgten Gebieten.

- Die Diskrepanz in der Gesundheitsinfrastruktur und Ressourcenverteilung zwischen städtischen und ländlichen Regionen beeinträchtigt die Verfügbarkeit und Qualität der Gefäßversorgung.

- Regulatorische Hürden und Herausforderungen bei der Kostenerstattung für neue Gefäßtechnologien können deren Einführung und Akzeptanz in bestimmten Märkten verzögern.

- Die Bewältigung dieser Herausforderungen durch politische Reformen, internationale Kooperationen und Investitionen in die Gesundheitsinfrastruktur ist entscheidend für ein nachhaltiges Marktwachstum.

Marktübersicht für Gefäßchirurgie und endovaskuläre Eingriffe

Der Markt ist segmentiert nach Verfahren, Anwendung und Produkten für die Gefäßchirurgie.

- Nach dem Verfahren

Basierend auf den Eingriffen ist der Markt für Gefäßchirurgie und endovaskuläre Verfahren in folgende Segmente unterteilt: Aneurysmareparatur, periphere Bypass-Operationen, Karotisangioplastie und Stentimplantation, Karotisendarteriektomie, Dialysezugangschirurgie, endovaskuläre Reparatur, Stentgraft-Implantation, Thromboendarteriektomie, Thrombolysetherapie und Varizenbehandlung. Das Segment der endovaskulären Reparatur dominierte den Markt mit einem Umsatzanteil von 57,5 % im Jahr 2024. Dies ist auf die minimalinvasive Natur des Verfahrens, die kürzeren Krankenhausaufenthalte und die schnellere Genesung im Vergleich zu traditionellen offenen Operationen zurückzuführen. Patienten und Ärzte bevorzugen zunehmend die endovaskuläre Reparatur zur Behandlung von Erkrankungen wie Bauchaortenaneurysmen und peripherer arterieller Verschlusskrankheit. Die Dominanz dieses Verfahrens wird durch Fortschritte in der Bildgebungstechnologie, die intraoperative Echtzeit-Navigation und die zunehmende Verfügbarkeit von Hybrid-OPs weiter gestärkt. Krankenhäuser und Kliniken setzen die endovaskuläre Reparatur aufgrund der verbesserten Sicherheit und der besseren Behandlungsergebnisse immer häufiger als Standardverfahren für geeignete Patienten ein.

Dem Segment der Stentgrafts wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, angetrieben durch ihre Wirksamkeit bei der Verstärkung geschwächter Blutgefäße und der Verhinderung von Rupturen. Technologische Verbesserungen bei den Graftmaterialien, optimierte Applikationssysteme und minimalinvasive Implantationstechniken fördern die zunehmende Verbreitung. Das steigende Bewusstsein für präventive Gefäßmedizin, Früherkennung und günstige klinische Ergebnisse trägt zusätzlich zum rasanten Wachstum von Stentgraft-Eingriffen in entwickelten und Schwellenländern bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Gefäßchirurgie und endovaskuläre Eingriffe in staatliche Krankenhäuser, private Krankenhäuser und chirurgische Kliniken sowie akademische und Forschungseinrichtungen unterteilt. Das Segment der staatlichen Krankenhäuser dominierte den Markt im Jahr 2024 aufgrund öffentlicher Finanzierung, guter Erreichbarkeit und der hohen Anzahl von Patienten, die vaskuläre Eingriffe benötigen. Staatliche Krankenhäuser bieten häufig Behandlungen zu niedrigeren Kosten an und sind daher in vielen Regionen ein Hauptanbieter von Gefäßversorgung. Sie dienen außerdem als Ausbildungszentren für medizinisches Fachpersonal und führen klinische Studien durch, was zur Verbreitung neuer Verfahren beiträgt. Darüber hinaus verstärken staatliche Förderprogramme und Gesundheitsinitiativen zur Bekämpfung von Herz-Kreislauf-Erkrankungen die Vormachtstellung dieses Segments zusätzlich.

Der Sektor der privaten Krankenhäuser und chirurgischen Kliniken wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, kürzere Wartezeiten und die Verfügbarkeit fortschrittlicher Gefäßverfahren. Private Einrichtungen investieren zunehmend in Spitzentechnologie, spezialisierte Gefäßabteilungen und minimalinvasive chirurgische Lösungen und ziehen so Patienten an, die Wert auf qualitativ hochwertige Versorgung legen. Auch das steigende Gesundheitsbewusstsein der Patienten, der Fokus auf personalisierte Behandlungen und der wachsende Medizintourismus tragen zum rasanten Wachstum dieses Segments weltweit bei.

- Von Produkten für die Gefäßchirurgie

Basierend auf Produkten für die Gefäßchirurgie ist der Markt für Gefäßchirurgie und endovaskuläre Eingriffe in Scheren, Pinzetten, Nadelhalter und Skalpelle unterteilt. Das Segment der Scheren dominierte den Markt im Jahr 2024, was auf ihre zentrale Rolle beim präzisen Schneiden während vaskulärer Eingriffe zurückzuführen ist. Chirurgen verlassen sich auf hochwertige Scheren für die Gewebedissektion, das Durchtrennen von Nahtmaterial und das sichere Manövrieren in sensiblen Gefäßumgebungen. Kontinuierliche Verbesserungen bei Instrumentenmaterialien, Design, Ergonomie und Haltbarkeit fördern ihre zunehmende Verbreitung in Krankenhäusern und chirurgischen Zentren. Scheren sind sowohl für minimalinvasive als auch für traditionelle offene Eingriffe geeignet, was zu ihrer breiten Anwendung beiträgt.

Für das Segment der Operationszangen wird von 2025 bis 2032 das schnellste Wachstum erwartet. Grund dafür ist die steigende Nachfrage nach Instrumenten, die das Greifen, Halten und Manipulieren von Gewebe bei komplexen Gefäßoperationen erleichtern. Innovationen im Zangendesign, darunter ergonomische Griffe, Spezialspitzen und Materialverbesserungen, machen sie besonders geeignet für heikle endovaskuläre und offene Operationen. Steigende Eingriffszahlen und der Bedarf an Präzisionsinstrumenten in der fortgeschrittenen Chirurgie treiben das Wachstum dieses Segments weltweit zusätzlich an.

Marktanalyse für Gefäßchirurgie und endovaskuläre Eingriffe

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 34,5 % den Markt für Gefäßchirurgie und endovaskuläre Eingriffe. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Eingriffszahlen und die starke Präsenz wichtiger Branchenakteure.

- Patienten und Gesundheitsdienstleister in der Region legen Wert auf minimalinvasive und technologisch fortschrittliche Gefäßverfahren, unterstützt durch die weitverbreitete Nutzung von Bildgebungssystemen, Hybrid-Operationssälen und KI-gestützter Diagnostik.

- Diese weitverbreitete Anwendung wird zudem durch hohe Gesundheitsausgaben, qualifiziertes medizinisches Personal und ein wachsendes Bewusstsein für Früherkennung und Prävention unterstützt, wodurch sich Gefäßchirurgie und endovaskuläre Eingriffe als bevorzugte Lösungen für öffentliche und private Gesundheitseinrichtungen etablieren.

Markteinblicke für Gefäßchirurgie und endovaskuläre Eingriffe in den USA

Der US-amerikanische Markt für Gefäßchirurgie und endovaskuläre Eingriffe erzielte 2024 mit 35 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Anzahl an Eingriffen und die Präsenz führender Medizintechnikhersteller. Patienten und Ärzte legen zunehmend Wert auf minimalinvasive und technologisch fortschrittliche Verfahren, darunter endovaskuläre Reparaturen und Hybridoperationen. Der Einsatz KI-gestützter Bildgebung, Hybrid-OPs und innovativer Stenttechnologien treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt das wachsende Bewusstsein für Früherkennung, präventive Gefäßmedizin und personalisierte Behandlungsoptionen maßgeblich zur Expansion des US-Marktes bei.

Einblick in den europäischen Markt für Gefäßchirurgie und endovaskuläre Eingriffe

Der europäische Markt für Gefäßchirurgie und endovaskuläre Eingriffe wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Prävalenz von Gefäßerkrankungen, strenge Gesundheitsvorschriften und die wachsende Nachfrage nach minimalinvasiven Interventionen. Die Urbanisierung und der Ausbau der Gesundheitsinfrastruktur in den wichtigsten europäischen Ländern fördern die Anwendung fortschrittlicher Gefäßverfahren. Krankenhäuser und Kliniken integrieren zunehmend endovaskuläre Techniken und hybride chirurgische Ansätze und verbessern so die Behandlungsergebnisse. Europas starker Fokus auf Forschung, Innovation und klinische Studien unterstützt das Marktwachstum im ambulanten und stationären Gesundheitswesen zusätzlich.

Markteinblicke für Gefäßchirurgie und endovaskuläre Eingriffe in Großbritannien

Der Markt für Gefäßchirurgie und endovaskuläre Eingriffe in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Herz-Kreislauf-Erkrankungen und periphere arterielle Verschlusskrankheiten, die Nachfrage nach fortschrittlichen chirurgischen Lösungen und die Präferenz für minimalinvasive Eingriffe. Darüber hinaus ermutigen die Zunahme spezialisierter Gefäßzentren und die Nutzung von Hybrid-OPs öffentliche und private Gesundheitsdienstleister, endovaskuläre Eingriffe anzubieten. Die fortschrittliche medizinische Infrastruktur Großbritanniens, gepaart mit dem wachsenden Gesundheitsbewusstsein der Patienten und Initiativen im Bereich der digitalen Gesundheitsversorgung, dürfte das Marktwachstum weiterhin beflügeln.

Markteinblicke für Gefäßchirurgie und endovaskuläre Eingriffe in Deutschland

Der deutsche Markt für Gefäßchirurgie und endovaskuläre Eingriffe wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, eine moderne Krankenhausinfrastruktur sowie der Fokus auf Innovation und Technologie in der chirurgischen Versorgung. Der Fokus Deutschlands auf minimalinvasive Verfahren, präzise Bildgebung und hybride chirurgische Ansätze fördert deren Anwendung sowohl im öffentlichen als auch im privaten Gesundheitswesen. Darüber hinaus sind das leistungsstarke Forschungs- und Entwicklungsökosystem im Gesundheitswesen und das Engagement für die Verbesserung der Patientenergebnisse Schlüsselfaktoren für die zunehmende Inanspruchnahme von Gefäßoperationen und endovaskulären Interventionen.

Markteinblicke für Gefäßchirurgie und endovaskuläre Eingriffe im asiatisch-pazifischen Raum

Der Markt für Gefäßchirurgie und endovaskuläre Eingriffe im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Prävalenz von Gefäßerkrankungen, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Anwendung minimalinvasiver Verfahren in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung fortschrittlicher medizinischer Versorgung und Früherkennung von Krankheiten beschleunigen die Anwendung dieser Verfahren. Die wachsende Zahl spezialisierter Krankenhäuser, qualifizierter medizinischer Fachkräfte und Investitionen in Medizintechnik verbessern den Zugang zu Gefäßbehandlungen und beflügeln so das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Gefäßchirurgie und endovaskuläre Eingriffe

Der japanische Markt für Gefäßchirurgie und endovaskuläre Eingriffe gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und der hohen Nachfrage nach minimalinvasiven Behandlungsmethoden zunehmend an Bedeutung. Die Integration KI-gestützter Bildgebung, Hybrid-OPs und fortschrittlicher endovaskulärer Geräte treibt die Verbreitung dieser Verfahren voran. Japans Fokus auf Präzisionsmedizin, Patientensicherheit und Früherkennung ermutigt sowohl private als auch öffentliche Krankenhäuser, ihre Kapazitäten im Bereich der Gefäßchirurgie auszubauen. Darüber hinaus wird erwartet, dass die wachsende Zahl älterer Menschen die Nachfrage nach einfacher durchzuführenden und sichereren Gefäßinterventionen sowohl in der stationären als auch in der ambulanten Pflege steigern wird.

Einblick in den indischen Markt für Gefäßchirurgie und endovaskuläre Eingriffe

Der indische Markt für Gefäßchirurgie und endovaskuläre Eingriffe erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Prävalenz von Gefäßerkrankungen und die zunehmende Anwendung minimalinvasiver Techniken zurückzuführen. Die wachsende Zahl spezialisierter Krankenhäuser, qualifizierter Gefäßchirurgen und staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlicher Gesundheitsversorgung sind Schlüsselfaktoren für das Marktwachstum. Das zunehmende Bewusstsein für Prävention, gepaart mit erschwinglichen endovaskulären Geräten und Verfahren, fördert deren breite Anwendung in privaten und öffentlichen Krankenhäusern des Landes.

Marktanteil der Gefäßchirurgie und endovaskulären Eingriffe

Die Branche der Gefäßchirurgie und endovaskulären Eingriffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Terumo Corporation (Japan)

- B. Braun SE (Deutschland)

- Cardinal Health (USA)

- Stryker (USA)

- Koninklijke Philips NV, (Niederlande)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Edwards Lifesciences Corporation (USA)

- Cook Medical (USA)

- WL Gore & Associates, Inc. (USA)

- Endologix, Inc. (USA)

- Merit Medical Systems, Inc. (USA)

- Avinger, Inc. (USA)

- BIOTRONIK SE & Co. KG (Deutschland)

- Medicover AB (Schweden)

- Terumo Aortic (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Gefäßchirurgie und endovaskuläre Eingriffe?

- Im Juni 2025 eröffnete das Northwestern Medicine Palos Hospital einen neuen Hybrid-OP für Gefäßoperationen. Dieser verfügt über ein deckenmontiertes Durchleuchtungs-/Röntgensystem mit integriertem Ultraschall, intravaskulärem Ultraschall (IVUS) und Navigationssoftware. Dank dieser fortschrittlichen Ausstattung können komplexe Gefäßeingriffe mit erhöhter Präzision und Effizienz durchgeführt werden.

- Im Mai 2025 führte UC Davis Health ein minimalinvasives Verfahren zur Behandlung der peripheren arteriellen Verschlusskrankheit (pAVK) ein. Dabei kommt eine endovaskuläre Technik zum Einsatz, bei der die eigenen Blutgefäße des Patienten genutzt werden, um einen Bypass um den erkrankten oder verstopften Bereich zu schaffen. Ziel dieses Verfahrens ist es, die Durchblutung zu verbessern und die Genesungszeit für pAVK-Patienten zu verkürzen.

- Im März 2025 führte das Yale New Haven Health Heart & Vascular Center eine neue minimalinvasive Technik namens Balloon-assisted translocation of the mitral anterior leaflet (BATMAN) zur Behandlung schwerer Mitralklappeninsuffizienz bei Hochrisikopatienten ein. Bei dieser Methode wird ein Katheter mit einem Ballon verwendet, um einen kontrollierten Einriss in der Herzklappe zu erzeugen. Dies ermöglicht einen ungehinderten Blutfluss und reduziert die Risiken, die mit herkömmlichen Operationen am offenen Herzen und Transkatheter-Klappenersatzoperationen verbunden sind.

- Im Juli 2024 führte MarinHealth den ersten gefäßchirurgischen Eingriff zur Aneurysmareparatur unter Einsatz fortschrittlicher KI-Technologie durch. Das OP-Team nutzte die KI-gestützte Technologie von Cydar Maps und gehörte damit zu den wenigen Kliniken landesweit, die dieses fortschrittliche System einsetzen konnten.

- Im Dezember 2023 startete das DeBakey Heart and Vascular Center des Houston Methodist Hospital das erste robotergestützte Gefäßchirurgieprogramm in den USA. Es kombiniert die minimalinvasiven endovaskulären Eingriffe mit der Langlebigkeit offener Gefäßchirurgie. Ziel dieser Initiative ist es, die Präzision zu verbessern und die Genesungszeiten für Patienten, die sich komplexen Gefäßinterventionen unterziehen, zu verkürzen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Gefäßchirurgie und endovaskuläre Eingriffe

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

5.3 OPERATIONEN/EINGRIFFE IN ZAHLEN

5.4 Krankenhäuser und Urologen in der Region des Nahen Ostens

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Bestimmungen

11.1 Aufsichtsbehörden

11.2 Regulatorische Klassifizierungen

11.3 Einreichungen bei den Aufsichtsbehörden

11.4 Internationale Harmonisierung

11.5 Compliance- und Qualitätsmanagementsysteme

11.6 Regulatorische Herausforderungen und Strategien

12. Erstattungsrahmen

13. Chancenkartenanalyse

14 INSTALLIERTE BASISDATEN

15 WERTKETTENANALYSE

16 GESUNDHEITSWESEN

16.1 Gesundheitsausgaben

16.2 Investitionsausgaben

16.3 Investitionstrends

16.4 Investitionszuweisung

16.5 Finanzierungsquellen

16.6 Branchen-Benchmarks

16,7 BIP-Verhältnis zum Gesamt-BIP

16.8 Struktur des Gesundheitssystems

16.9 Regierungspolitik

16.1 Wirtschaftliche Entwicklung

17. WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, NACH EINGRIFFEN

17.1 ÜBERSICHT

17.2 Offene Gefäßchirurgie

17.2.1 Aneurysmareparation

17.2.1.1. Reparatur eines Bauchaortenaneurysmas (AAA)

17.2.1.2. Reparatur eines thorakalen Aortenaneurysmas (TAA)

17.2.2 Bypass-Operation

17.2.2.1. KORONARE ARTERIE-BYPASS-TRANSPORT (CABG)

17.2.2.2. Periphere Bypass-Chirurgie

17.2.3 Endarteriektomie

17.2.3.1. Karotisendarteriektomie

17.2.3.2. Femurale Endarteriektomie

17.2.3.3. AORTENENDARTEREKTOMIE

17.2.4 Gefäßzugangschirurgie

17.2.4.1. Anlage einer arteriovenösen (AV) Fistel

17.2.4.2. AV-TRAFT-PLATZIERUNG

17.2.4.3. Platzierung eines zentralen Venenkatheters (ZVK)

17.2.5 ANDERE

17.3 Endovaskuläre Eingriffe

17.3.1 Angioplastik

17.3.1.1. Ballonangioplastie

17.3.1.2. Karotisarterienangioplastie

17.3.1.3. ZEREBRALE ANGIOPLASTIK

17.3.1.4. KORONARTERIEN-STENT

17.3.1.5. Laserangioplastie

17.3.1.6. PTA DER FEMORALARTERIE

17.3.2 Atherektomie

17.3.2.1. Richtungsatherektomie

17.3.2.2. Rotationsatherektomie

17.3.2.3. Laser-Atherektomie

17.3.2.4. Orbitale Atherektomie

17.3.3 Reparatur von endovaskulären Aneurysmen (EVAR)

17.3.4 THROMBOLYSE

17.3.5 EMBOLISIERUNG

17.3.5.1. Arterielle Embolisation

17.3.5.2. Chemoembolisation

17.3.5.3. Radioembolisation

17.3.6 ANDERE

18 WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, NACH PRODUKTEN

18.1 ÜBERSICHT

18.2 GERÄTE

18.2.1 BALLONS

18.2.1.1. Schneiden der Ballonangioplastie

18.2.1.2. Bewertung der Ballonangioplastie

18.2.1.3. Einfache Ballonangioplastie (POBA)

18.2.1.4. Mit Drogen versetzte Ballons

18.2.2 Stents

18.2.2.1. NACH TYP

18.2.2.1.1. BARE STENTS

18.2.2.1.1.1 MARKTWERT (MILLIONEN USD)

18.2.2.1.1.2 MARKTWERT (EINHEITEN)

18.2.2.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.1.2. Medikamentenfreisetzende Stents

18.2.2.1.2.1 BIOLOGISCH ABBAUBAR

18.2.2.1.2.1.1. MARKTWERT (MILLIONEN USD)

18.2.2.1.2.1.2. MARKTWERT (EINHEITEN)

18.2.2.1.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.1.2.2 NICHT BIOLOGISCH ABBAUBAR

18.2.2.1.2.2.1. MARKTWERT (MILLIONEN USD)

18.2.2.1.2.2.2. MARKTWERT (EINHEITEN)

18.2.2.1.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.1.3. BIOTECHNISCH HERGESTELLTE STENTS

18.2.2.1.3.1 MARKTWERT (MILLIONEN USD)

18.2.2.1.3.2 MARKTWERT (EINHEITEN)

18.2.2.1.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.1.4. Dualtherapie-Stents

18.2.2.1.4.1 MARKTWERT (MILLIONEN USD)

18.2.2.1.4.2 MARKTWERT (EINHEITEN)

18.2.2.1.4.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.2. Nach Material

18.2.2.2.1. METALLISCHE WERKSTOFFE

18.2.2.2.1.1 EDELSTAHL

18.2.2.2.1.1.1. MARKTWERT (MILLIONEN USD)

18.2.2.2.1.1.2. MARKTWERT (EINHEITEN)

18.2.2.2.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.2.1.2 Kobaltlegierung

18.2.2.2.1.2.1. MARKTWERT (MILLIONEN USD)

18.2.2.2.1.2.2. MARKTWERT (EINHEITEN)

18.2.2.2.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.2.1.3 GOLD

18.2.2.2.1.3.1. MARKTWERT (MILLIONEN USD)

18.2.2.2.1.3.2. MARKTWERT (EINHEITEN)

18.2.2.2.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.2.1.4 TANTAL

18.2.2.2.1.4.1. MARKTWERT (MILLIONEN USD)

18.2.2.2.1.4.2. MARKTWERT (EINHEITEN)

18.2.2.2.1.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.2.1.5 PLATIN CHROM

18.2.2.2.1.5.1. MARKTWERT (MILLIONEN USD)

18.2.2.2.1.5.2. MARKTWERT (EINHEITEN)

18.2.2.2.1.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.2.1.6 Nickel-Titan

18.2.2.2.1.6.1. MARKTWERT (MILLIONEN USD)

18.2.2.2.1.6.2. MARKTWERT (EINHEITEN)

18.2.2.2.1.6.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.2.2. POLYMERE BIOMATERIALIEN

18.2.2.2.2.1 MARKTWERT (MILLIONEN USD)

18.2.2.2.2.2 MARKTWERT (EINHEITEN)

18.2.2.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.2.3. NATÜRLICHE BIOMATERIALIEN

18.2.2.2.3.1 MARKTWERT (MILLIONEN USD)

18.2.2.2.3.2 MARKTWERT (EINHEITEN)

18.2.2.2.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.3. NACH LIEFERART

18.2.2.3.1. Ballonexpandierbare Stents

18.2.2.3.1.1 MARKTWERT (MILLIONEN USD)

18.2.2.3.1.2 MARKTWERT (EINHEITEN)

18.2.2.3.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.3.2. SELBSTEXPANDIERENDE STENTS

18.2.2.3.2.1 MARKTWERT (MILLIONEN USD)

18.2.2.3.2.2 MARKTWERT (EINHEITEN)

18.2.2.3.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.3 Katheter

18.2.3.1. Ballondilatationskatheter

18.2.3.1.1. MARKTWERT (MILLIONEN USD)

18.2.3.1.2. MARKTWERT (EINHEITEN)

18.2.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.3.2. Angiographiekatheter

18.2.3.2.1. MARKTWERT (MILLIONEN USD)

18.2.3.2.2. MARKTWERT (EINHEITEN)

18.2.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.3.3. Intravaskuläre Ultraschallkatheter (IVUS-Katheter)

18.2.3.3.1. MARKTWERT (MILLIONEN USD)

18.2.3.3.2. MARKTWERT (EINHEITEN)

18.2.3.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.3.4. PERKUTANE TRANSLUMINALE KORONARANGIOPLASTIK (PTCA) FÜHRUNGSKATHERAPIEKATHERAPIE

18.2.3.4.1. MARKTWERT (MILLIONEN USD)

18.2.3.4.2. MARKTWERT (EINHEITEN)

18.2.3.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.3.5. FÜHRUNGSVERLÄNGERUNGSKATHERDATEN

18.2.3.5.1. MARKTWERT (MILLIONEN USD)

18.2.3.5.2. MARKTWERT (EINHEITEN)

18.2.3.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.3.6. Mikrokatheter

18.2.3.6.1. MARKTWERT (MILLIONEN USD)

18.2.3.6.2. MARKTWERT (EINHEITEN)

18.2.3.6.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.3.7. Doppellumenkatheter

18.2.3.7.1. MARKTWERT (MILLIONEN USD)

18.2.3.7.2. MARKTWERT (EINHEITEN)

18.2.3.7.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.3.8. ANDERE

18.2.4 FÜHRUNGSDrähte

18.2.4.1. KORONARE FÜHRUNGSDÜSEN

18.2.4.1.1. MARKTWERT (MILLIONEN USD)

18.2.4.1.2. MARKTWERT (EINHEITEN)

18.2.4.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.4.2. SPEZIALFÜHRUNGSDÜSEN

18.2.4.2.1. MARKTWERT (MILLIONEN USD)

18.2.4.2.2. MARKTWERT (EINHEITEN)

18.2.4.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.5 Filter der unteren Hohlvene (Vena cava inferior, VCI)

18.2.5.1. PERMANENTFILTER

18.2.5.2. Herausnehmbare Filter

18.2.6 Veredelungen

18.2.6.1. ENDOVASKULÄRE TRANSAKTE

18.2.6.2. Chirurgische Transplantationen

18.2.7 Rotationsatherektomiesystem

18.3 ZUBEHÖR

18.3.1 Einführhülsen

18.3.1.1. STANDARDSCHEIBEN

18.3.1.2. HYDROPHILE HÜLLEN

18.3.2 Verschlussvorrichtungen

18.3.2.1. Nahtbasierte Implantate

18.3.2.2. KOLLAGENBASIERTE GERÄTE

18.3.2.3. CLIP-BASIERTE GERÄTE

18.3.3 Hämostatische Geräte

18.3.3.1. Thrombinbasierte Hämostaten

18.3.3.2. Fibrin-Dichtstoffe

18.3.4 Gefäßpflaster

18.3.4.1. BIOLOGISCHE PATCHES

18.3.4.2. SYNTHETISCHE Flicken

18.3.5 Endarteriektomie-Spatel

18.3.6 SCHERE

18.3.7 Nadelhalter

18.3.8 Zange

18.3.9 SKAPPELN

18.3.10 ANDERE

18.4 ANDERE

19 GLOBALER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, NACH ANWENDUNG

19.1 ÜBERSICHT

19.2 Periphere Arterienerkrankung (PAD)

19.3 Aneurysmen

19.4 Venenerkrankungen

19.5 HALSOTISCHE ARTERIENKRANKUNG

19.6 Dialysezugangsmanagement

19.7 Tiefe Venenthrombose (TVT)

19.8 LUNGENEMBOLIE

19.9 ANDERE

20 WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, NACH GESCHLECHT

20.1 ÜBERSICHT

20.2 MÄNNLICH

20.3 WEIBLICH

21. WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, NACH PATIENTENTYP

21.1 ÜBERSICHT

21.2 KIND

21.3 ERWACHSENE

21.4 GERIATRIC

22 WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, NACH ENDVERBRAUCHER

22.1 ÜBERSICHT

22.2 KRANKENHÄUSER

22.2.1 Akutkrankenhäuser

22.2.2 Langzeitpflegeeinrichtungen

22.2.3 Pflegeeinrichtungen

22.2.4 Rehabilitationszentren

22.3 Ambulante Operationszentren

22.4 AKADEMISCHE UND FORSCHUNGSEINRICHTUNGEN

22.5 Traumazentren

22.6 ANDERE

23. WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 Direktausschreibungen

23.3 Einzelhandelsumsätze

23.3.1 ONLINE-VERKÄUFE

23.3.2 OFFLINE-VERKÄUFE

23.4 ANDERE

24 WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, NACH LÄNDERN

24.1 WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.1.1 Nordamerika

24.1.1.1. USA

24.1.1.2. KANADA

24.1.1.3. MEXIKO

24.1.2 EUROPA

24.1.2.1. DEUTSCHLAND

24.1.2.2. FRANKREICH

24.1.2.3. Vereinigtes Königreich

24.1.2.4. ITALIEN

24.1.2.5. SPANIEN

24.1.2.6. RUSSLAND

24.1.2.7. TÜRKEI

24.1.2.8. NIEDERLANDE

24.1.2.9. SCHWEIZ

24.1.2.10. Übriges Europa

24.1.3 ASIEN-PAZIFIK

24.1.3.1. JAPAN

24.1.3.2. CHINA

24.1.3.3. SÜDKOREA

24.1.3.4. INDIEN

24.1.3.5. AUSTRALIEN

24.1.3.6. SINGAPUR

24.1.3.7. THAILAND

24.1.3.8. MALAYSIA

24.1.3.9. INDONESIEN

24.1.3.10. PHILIPPINEN

24.1.3.11. RESTLICHES ASIEN-PAZIFIK

24.1.4 SÜDAMERIKA

24.1.4.1. BRASILIEN

24.1.4.2. ARGENTINIEN

24.1.4.3. RESTLICHES SÜDAMERIKA

24.1.5 Naher Osten und Afrika

24.1.5.1. SÜDAFRIKA

24.1.5.2. SAUDI-ARABIEN

24.1.5.3. VAE

24.1.5.4. ÄGYPTEN

24.1.5.5. ISRAEL

24.1.5.6. Übriger Naher Osten und Afrika

24.1.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

25 GLOBALER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, UNTERNEHMENSLANDSCHAFT

25.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

25.2 AKTIENANALYSE: NORDAMERIKA

25.3 AKTIENANALYSE: EUROPA

25.4 AKTIENANALYSE: ASIEN-PAZIFIK

25.5 Fusionen und Übernahmen

25.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

25.7 ERWEITERUNGEN

25.8 RECHTLICHE ÄNDERUNGEN

25.9 Partnerschaften und andere strategische Entwicklungen

26 GLOBALER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, SWOT- UND DBMR-ANALYSE

27. WELTWEITER MARKT FÜR GEFÄSSCHIRURGIE UND ENDOVASKULÄRE EINGRIFFE, UNTERNEHMENSPROFIL

27,1 BD

27.1.1 Unternehmensübersicht

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 Aktuelle Entwicklungen

27.2 B. BRAUN MELSUNGEN AG

27.2.1 Unternehmensübersicht

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 Aktuelle Entwicklungen

27.3 EDWARDS LIFESCIENCES CORPORATION

27.3.1 Unternehmensübersicht

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 Aktuelle Entwicklungen

27.4 PFM MEDICAL AG

27.4.1 Unternehmensübersicht

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 Aktuelle Entwicklungen

27,5 KLS MARTIN GROUP

27.5.1 Unternehmensübersicht

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 Aktuelle Entwicklungen

27.6 MERCIAN SURGICAL SUPPLY CO LTD

27.6.1 Unternehmensübersicht

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 Aktuelle Entwicklungen

27.7 BOSS INSTRUMENTS, LTD

27.7.1 Unternehmensübersicht

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 Aktuelle Entwicklungen

27.8 NEWTECH MEDICAL DEVICES

27.8.1 Unternehmensübersicht

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 Aktuelle Entwicklungen

27.9 BAROCK MEDIZIN

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 Umsatzanalyse

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 Aktuelle Entwicklungen

27.1 ABBOTT LABORATORIES

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 Aktuelle Entwicklungen

27.11 BIOTRONIK

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.12 BOSTON SCIENTIFIC

27.12.1 Unternehmensübersicht

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 Aktuelle Entwicklungen

27.13 CARDINAL HEALTH

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 Aktuelle Entwicklungen

27.14 COOK MEDICAL INC.

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 Aktuelle Entwicklungen

27.15 MICROPORT SCIENTIFIC CORP.

27.15.1 T UNTERNEHMENSÜBERSICHT

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 Aktuelle Entwicklungen

27.16 TELEFLEX INC.

27.16.1 Unternehmensübersicht

27.16.2 Umsatzanalyse

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 Aktuelle Entwicklungen

27.17 MEDTRONIC INC.

27.17.1 Unternehmensübersicht

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 Aktuelle Entwicklungen

27.18 TERUMO MEDICAL CORPORATION

27.18.1 Unternehmensübersicht

27.18.2 Umsatzanalyse

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 Aktuelle Entwicklungen

27.19 SIEMENS HEALTHINEERS

27.19.1 Unternehmensübersicht

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 Aktuelle Entwicklungen

27.2 KONINKLIJKE PHILIPS NV

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 Aktuelle Entwicklungen

27.21 GE HEALTHCARE

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 Umsatzanalyse

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 Aktuelle Entwicklungen

27.22 SHIMADZU MEDIZIN

27.22.1 Unternehmensübersicht

27.22.2 Umsatzanalyse

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 Aktuelle Entwicklungen

27.23 GALT MEDICAL CORP.

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 GEOGRAFISCHE PRÄSENZ

27.23.3 PRODUKTPORTFOLIO

27.23.4 Aktuelle Entwicklungen

27.24 CORDIS

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 Aktuelle Entwicklungen

27.25 ANDRATEC

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 Umsatzanalyse

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 Aktuelle Entwicklungen

27.26 QUALIMED INNOVATIVE MEDIZINPRODUKTE GMBH

27.26.1 Unternehmensübersicht

27.26.2 Umsatzanalyse

27.26.3 GEOGRAFISCHE PRÄSENZ

27.26.4 PRODUKTPORTFOLIO

27.26.5 Aktuelle Entwicklungen

27.27 BALTON SP. Z OO

27.27.1 Unternehmensübersicht

27.27.2 Umsatzanalyse

27.27.3 GEOGRAFISCHE PRÄSENZ

27.27.4 PRODUKTPORTFOLIO

27.27.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie. Daher kann die Liste auf Anfrage geändert oder ersetzt werden. Zugehörige Berichte sind verfügbar.

28. SCHLUSSFOLGERUNG

29. FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.