Global Vascular Ultrasonography Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.41 Billion

USD

2.19 Billion

2025

2033

USD

1.41 Billion

USD

2.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 2.19 Billion | |

| % | |

|

Globale Marktsegmentierung für Gefäßultraschall nach Technologie (Computertomographie (CT), Magnetresonanztomographie (MRT), Röntgen, Nuklearmedizin und Ultraschall), Anwendung (Therapeutische und Diagnostische Anwendungen) und Endnutzer (Krankenhäuser, Diagnosezentren, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Gefäßultraschalluntersuchungen

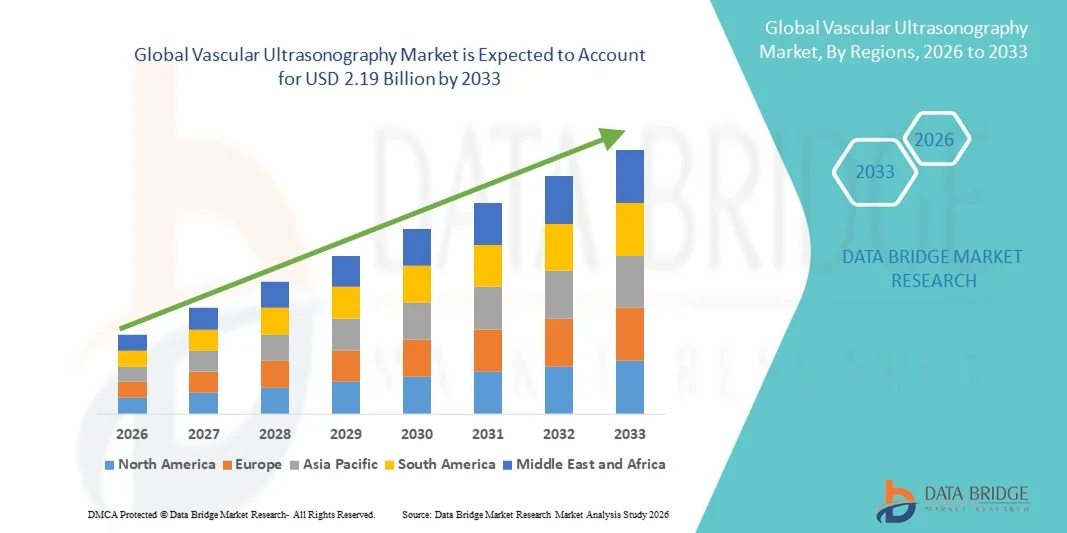

- Der globale Markt für Gefäßultraschalluntersuchungen hatte im Jahr 2025 einen Wert von 1,41 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,19 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,67 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herz-Kreislauf- und peripheren Gefäßerkrankungen sowie durch die zunehmende Nutzung nicht-invasiver diagnostischer Bildgebungsverfahren in Krankenhäusern und Diagnosezentren angetrieben.

- Darüber hinaus führt die steigende Nachfrage nach Früherkennung von Krankheiten, Echtzeit-Bildgebung und kostengünstigen Diagnoselösungen dazu, dass sich die Gefäßsonographie als bevorzugtes Verfahren in der klinischen Praxis etabliert. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Gefäßsonographiesystemen und tragen somit maßgeblich zum Gesamtwachstum des Marktes bei.

Marktanalyse für Gefäßultraschalluntersuchungen

- Die Gefäßsonographie, die Echtzeit- und nicht-invasive Bilder von Blutgefäßen liefert, entwickelt sich aufgrund ihrer Sicherheit, Effizienz und ihrer Fähigkeit, die Früherkennung und Überwachung von Gefäßerkrankungen zu unterstützen, zu einem unverzichtbaren Instrument in Krankenhäusern, Diagnosezentren und Fachkliniken.

- Die steigende Nachfrage nach Gefäßultraschalluntersuchungen wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, peripherer arterieller Verschlusskrankheit und Venenerkrankungen sowie durch den wachsenden Fokus auf nicht-invasive Diagnoseverfahren und präventive Gesundheitsversorgung bedingt.

- Nordamerika dominierte den Markt für Gefäßultraschall mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Bildgebungstechnologien und eine starke Präsenz wichtiger Hersteller medizinischer Geräte, wobei die USA führend in der klinischen Anwendung in den Bereichen Kardiologie und Radiologie sind.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Gefäßultraschall sein, bedingt durch den verbesserten Zugang zur Gesundheitsversorgung, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für die Früherkennung von Gefäßerkrankungen in Schwellenländern.

- Das Ultraschallsegment dominierte den Markt für Gefäßultraschalluntersuchungen mit einem Marktanteil von 61,2 % im Jahr 2025, was auf seine Kosteneffizienz, seine nicht-invasive Natur und seine breite klinische Akzeptanz für diagnostische Anwendungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung der Gefäßsonographie

|

Attribute |

Wichtige Markteinblicke in die Gefäßsonographie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends in der Gefäßsonographie

KI-gestützte Bildgebung und tragbare Ultraschallgeräte

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gefäßultraschall ist die Integration künstlicher Intelligenz (KI) in Bildgebungssysteme und die Entwicklung tragbarer, handgeführter Ultraschallgeräte. Diese Kombination verbessert die diagnostische Genauigkeit und ermöglicht vaskuläre Untersuchungen direkt am Patientenbett.

- Beispielsweise ermöglicht das tragbare Gefäßultraschallgerät Butterfly iQ+ Klinikern die Durchführung von Bildgebungsverfahren direkt am Patientenbett und die Übertragung von Echtzeitdaten an cloudbasierte KI-Plattformen zur schnellen Analyse. Ähnlich bietet Philips Lumify tragbare Bildgebungslösungen mit KI-gestützten Messinstrumenten.

- Die Integration von KI in die Gefäßsonographie ermöglicht die automatisierte Erkennung von Gefäßanomalien, eine verbesserte Messgenauigkeit und eine Echtzeit-Interpretationsunterstützung. Beispielsweise nutzen einige Modelle von GE Healthcare KI, um arterielle Verengungen zu identifizieren und bei abnormalen Strömungsmustern intelligente Warnmeldungen auszugeben.

- Die nahtlose Nutzung tragbarer Ultraschallgeräte in Kombination mit KI-gestützter Software ermöglicht es medizinischem Fachpersonal, Gefäßdiagnostik in abgelegenen Kliniken, Notaufnahmen und ambulanten Einrichtungen durchzuführen und so die Zugänglichkeit und Effizienz der Versorgung zu verbessern.

- Dieser Trend hin zu intelligenter, portabler und KI-gestützter Bildgebung definiert die Erwartungen an die Gefäßdiagnostik neu. Unternehmen wie Canon Medical Systems entwickeln daher KI-gestützte Gefäßultraschallsysteme mit Funktionen wie automatischer Gefäßsegmentierung und Echtzeit-Blutflussanalyse.

- Die Nachfrage nach KI-integrierten und tragbaren Gefäßultraschallgeräten wächst in Krankenhäusern, Diagnosezentren und Fachkliniken rasant, da Ärzte zunehmend Wert auf diagnostische Präzision, Geschwindigkeit und patientennahe Verfügbarkeit legen.

- Steigende Investitionen in miniaturisierte Sensoren und batteriebetriebene tragbare Geräte ermöglichen längere Nutzungszeiten, verbesserte Mobilität und den Einsatz in Notfall- und Feldversorgungsszenarien.

Marktdynamik der Gefäßsonographie

Treiber

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und Betonung der Früherkennung

- Die steigende Häufigkeit von Herz-Kreislauf-Erkrankungen, peripherer arterieller Verschlusskrankheit und Venenerkrankungen sowie das wachsende Bewusstsein für die Früherkennung sind ein wesentlicher Faktor für die zunehmende Verbreitung der Gefäßsonographie.

- Beispielsweise brachte Siemens Healthineers im März 2025 eine KI-gestützte Plattform für die Gefäßbildgebung auf den Markt, die die Früherkennung von arteriellen Verschlüssen und venösen Insuffizienzen im ambulanten und stationären Bereich verbessern soll. Solche Initiativen wichtiger Marktteilnehmer dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Kliniker nach nicht-invasiven Echtzeit-Bildgebungsverfahren zur Behandlung von Gefäßerkrankungen suchen, bietet die Sonographie detaillierte Visualisierung, Blutflussanalyse und Überwachungsmöglichkeiten und stellt somit eine wichtige Alternative zu invasiven Eingriffen dar.

- Darüber hinaus macht die zunehmende Nutzung von patientennahen Diagnoseverfahren und nicht-invasiven Bildgebungsverfahren die Gefäßsonographie zu einem entscheidenden Bestandteil klinischer Arbeitsabläufe und gewährleistet eine schnelle und genaue Diagnose.

- Die Möglichkeit, bildgebende Verfahren direkt am Krankenbett durchzuführen, KI-gestützte Messungen zu generieren und die Technologie in elektronische Patientenakten (EHRs) zu integrieren, treibt die Einführung der Gefäßsonographie in Krankenhäusern, Diagnosezentren und Fachkliniken voran.

- Zunehmende staatliche Initiativen und Gesundheitsprogramme mit Schwerpunkt auf der Früherkennung von Herz-Kreislauf-Erkrankungen erhöhen die Nachfrage nach Gefäßultraschalluntersuchungen, insbesondere in Hochrisikogruppen.

- Technologische Fortschritte in der Doppler-Bildgebung und der 3D/4D-Gefäßbildgebung erschließen neue klinische Anwendungen und fördern so die Verbreitung in spezialisierten und multidisziplinären Krankenhäusern.

Zurückhaltung/Herausforderung

Abhängigkeit vom Bediener und hohe Gerätekosten

- Bedenken hinsichtlich der erforderlichen Fachkenntnisse des Bedienpersonals und der Variabilität der Bildqualität stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar. Da die Sonographie auf der Expertise des Technikers beruht, können inkonsistente Ergebnisse das klinische Vertrauen beeinträchtigen.

- Beispielsweise haben Berichte, die auf die Variabilität von Doppler-Messungen aufgrund der Bedienertechnik hinweisen, einige Kliniker dazu veranlasst, auf ergänzende Bildgebungsverfahren zurückzugreifen, was die alleinige Anwendung in bestimmten Regionen einschränkt.

- Die Reduzierung der Bedienerabhängigkeit durch KI-gestützte Bildgebung, standardisierte Protokolle und Schulungsprogramme ist entscheidend für die Verbesserung der diagnostischen Zuverlässigkeit. Unternehmen wie Mindray und GE Healthcare setzen auf KI-gestützte Bildgebung und automatisierte Messungen, um menschliche Fehler zu minimieren. Die hohen Anschaffungskosten moderner Gefäßultraschallsysteme im Vergleich zu herkömmlichen Bildgebungsverfahren können jedoch insbesondere für kleinere Kliniken oder Einrichtungen mit begrenztem Budget eine Hürde darstellen.

- Während die Preise für tragbare Systeme allmählich sinken, bleiben Premiumgeräte mit KI-Integration, 3D-Bildgebung und fortschrittlichen Doppler-Funktionen teuer, was ihre Verbreitung in Schwellenländern einschränkt.

- Die Bewältigung dieser Herausforderungen durch Bedienerschulungen, kostenoptimierte tragbare Systeme und KI-gestützte Bildgebungslösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die begrenzte Standardisierung von Gefäßultraschallprotokollen in verschiedenen Regionen kann zu uneinheitlichen Diagnoseergebnissen führen und die Marktakzeptanz in einigen Gesundheitseinrichtungen einschränken.

- Wartungskosten, Kalibrierungsanforderungen und die Abhängigkeit von Software-Updates für moderne Ultraschallsysteme können die Betriebskosten erhöhen, insbesondere für kleinere Diagnosezentren, und stellen somit zusätzliche Herausforderungen für den Markt dar.

Marktumfang der Gefäßsonographie

Der Markt ist nach Technologie, Anwendung und Endnutzer segmentiert.

- Durch Technologie

Basierend auf der verwendeten Technologie ist der Markt für Gefäßultraschall in Computertomographie (CT), Magnetresonanztomographie (MRT), Röntgen, Nuklearmedizin und Ultraschall unterteilt. Das Ultraschallsegment dominierte den Markt mit einem Umsatzanteil von 61,2 % im Jahr 2025. Gründe hierfür sind die nicht-invasive Natur des Verfahrens, seine Kosteneffizienz und die Möglichkeit der Echtzeit-Bildgebung von Blutgefäßen. Kliniker bevorzugen Ultraschall zur Gefäßdiagnostik aufgrund seiner Sicherheit, Portabilität und der Abwesenheit ionisierender Strahlung, wodurch es sich für wiederholte Untersuchungen eignet. Seine breite Anwendbarkeit in der Diagnostik, einschließlich Doppler-Untersuchungen und der Beurteilung peripherer Gefäße, stärkt seine führende Position. Die Dominanz des Segments wird zudem durch kontinuierliche technologische Innovationen wie KI-gestützte Bildgebung, 3D/4D-Visualisierung und tragbare Handgeräte unterstützt. Darüber hinaus sind Ultraschallsysteme mit verschiedenen Gesundheitseinrichtungen kompatibel, von Krankenhäusern bis hin zu Fachkliniken, was ihre breite Anwendung fördert. Das Segment profitiert von hoher Vertrautheit mit der Technologie bei Klinikern und einer hohen Akzeptanz bei Patienten.

Für den CT-Bereich wird von 2026 bis 2033 ein besonders starkes Wachstum von 18,5 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochauflösender Gefäßbildgebung und fortschrittlichen Diagnoseverfahren. Die CT-Angiographie ermöglicht die präzise Darstellung arterieller und venöser Strukturen und unterstützt so die genaue Diagnose von Gefäßverschlüssen, Aneurysmen und Stenosen. Krankenhäuser und Diagnosezentren setzen zunehmend CT-Systeme ein, um Ultraschallbefunde zu ergänzen, insbesondere in komplexen Fällen, die eine detaillierte anatomische Kartierung erfordern. Technologische Fortschritte wie die Reduzierung der Strahlendosis und kürzere Scanzeiten fördern diese Entwicklung zusätzlich. Darüber hinaus verbessern steigende Investitionen in Hybrid-Bildgebungssysteme, die CT mit anderen Modalitäten kombinieren, die Effizienz der Arbeitsabläufe und erhöhen die diagnostische Sicherheit. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Industrie- und Schwellenländern beschleunigt ebenfalls die Nutzung von CT-gestützten Gefäßbildgebungsverfahren.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Gefäßultraschall in therapeutische und diagnostische Anwendungen unterteilt. Das Segment der diagnostischen Anwendungen dominierte den Markt mit einem Anteil von 72,3 % im Jahr 2025. Dies ist auf den dringenden Bedarf an Früherkennung, Überwachung und Behandlung von Herz-Kreislauf- und peripheren Gefäßerkrankungen zurückzuführen. Ultraschall wird häufig in Doppler-Untersuchungen, arteriellen und venösen Beurteilungen sowie in der präoperativen Diagnostik eingesetzt. Krankenhäuser und Diagnosezentren bevorzugen diese Anwendung aufgrund ihrer nicht-invasiven Natur, der Echtzeit-Rückmeldung und der Möglichkeit, klinische Entscheidungen effektiv zu unterstützen. Die zunehmende Belastung durch chronische Gefäßerkrankungen, verstärkte Initiativen zur Gesundheitsvorsorge und das steigende Bewusstsein der Patienten tragen zusätzlich zu dieser Dominanz bei. Die diagnostische Sonographie wird zudem durch KI-gestützte Systeme unterstützt, was die Genauigkeit erhöht und die Abhängigkeit vom Untersucher verringert. Der häufige Einsatz sowohl im stationären als auch im ambulanten Bereich stärkt die führende Position der Sonographie in diesem Anwendungssegment.

Das Segment der therapeutischen Anwendungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die Integration in minimalinvasive Verfahren und vaskuläre Interventionen. Ultraschallgesteuerte Therapien wie Thrombolyse, Angioplastie und Katheterplatzierungen werden aufgrund der verbesserten Präzision und Patientensicherheit zunehmend eingesetzt. Die wachsende Anwendung in der interventionellen Radiologie, Kardiologie und Chirurgie beschleunigt das Marktwachstum. Technologische Verbesserungen, wie z. B. eine höhere Bildauflösung und tragbare Systeme, ermöglichen eine Echtzeit-Steuerung während der Therapie. Das Segment wird zudem durch zunehmende Schulungsprogramme für Kliniker und ein steigendes Bewusstsein für ultraschallgestützte Interventionen unterstützt. Die Expansion in ambulanten und spezialisierten Kliniken fördert die Anwendung therapeutischer Ultraschallverfahren zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Gefäßultraschall in Krankenhäuser, Diagnosezentren, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 55,7 % im Jahr 2025. Dies ist auf die Verfügbarkeit fortschrittlicher Bildgebungsinfrastruktur, den hohen Patientenandrang und die abteilungsübergreifende Nutzung in den Bereichen Kardiologie, Radiologie und Gefäßchirurgie zurückzuführen. Krankenhäuser bevorzugen häufig umfassende Ultraschallsysteme, die ein breites Spektrum an Gefäßuntersuchungen ermöglichen. Die Integration von KI und 3D/4D-Bildgebung in Systeme für Krankenhäuser verstärkt diese Präferenz zusätzlich. Krankenhäuser profitieren zudem von Skaleneffekten, die einen hohen diagnostischen Durchsatz ermöglichen. Die Dominanz dieses Segments wird durch kontinuierliche Investitionen in die Modernisierung der Bildgebungsgeräte und das wachsende Bewusstsein für präventive Gesundheitsprogramme gestützt. Die starke Kaufkraft der Krankenhäuser und ihre Fähigkeit, Schulungsprogramme für ihre Mitarbeiter durchzuführen, sichern ihnen weiterhin eine führende Position.

Für das Segment der Diagnosezentren wird von 2026 bis 2033 mit einer Wachstumsrate von 20,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanter Gefäßbildgebung und kosteneffizienten Diagnoselösungen. Diagnosezentren bieten Patienten, die eine routinemäßige Gefäßuntersuchung wünschen, schnellere Terminvergabe, niedrigere Kosten und bessere Erreichbarkeit. Die zunehmende Nutzung tragbarer und KI-gestützter Ultraschallgeräte ermöglicht es Diagnosezentren, qualitativ hochwertige Bildgebungsleistungen ohne hohe Investitionen in die Infrastruktur anzubieten. Das wachsende Bewusstsein für Prävention und Früherkennung von Krankheiten trägt ebenfalls zu den vermehrten Besuchen in diesen Zentren bei. Technologische Fortschritte, darunter cloudbasierte Befundung und Teleradiologie, verbessern deren Leistungsfähigkeit zusätzlich. Der Ausbau des Gesundheitszugangs in städtischen und stadtnahen Gebieten unterstützt das rasante Wachstum dieses Segments.

Regionale Analyse des Marktes für Gefäßultraschalluntersuchungen

- Nordamerika dominierte den Markt für Gefäßultraschall mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Bildgebungstechnologien und eine starke Präsenz wichtiger Hersteller medizinischer Geräte, wobei die USA führend in der klinischen Anwendung in den Bereichen Kardiologie und Radiologie sind.

- Krankenhäuser und Diagnosezentren in der Region priorisieren die Gefäßsonographie aufgrund ihrer nicht-invasiven Echtzeit-Bildgebungsmöglichkeiten, die die Früherkennung und Behandlung von Herz-Kreislauf- und peripheren Gefäßerkrankungen unterstützen.

- Die breite Anwendung wird zudem durch staatliche Initiativen zur Förderung der Prävention, hohe Gesundheitsausgaben und die Verfügbarkeit qualifizierter medizinischer Fachkräfte unterstützt, wodurch sich die Gefäßsonographie in den USA und Kanada als bevorzugtes Diagnoseverfahren in verschiedenen klinischen Einrichtungen etabliert hat.

Einblick in den US-amerikanischen Markt für Gefäßultraschalluntersuchungen

Der US-amerikanische Markt für Gefäßultraschall erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur und die breite Anwendung bildgebender Diagnoseverfahren. Krankenhäuser und Diagnosezentren setzen zunehmend auf Gefäßultraschall zur Früherkennung und Überwachung von Herz-Kreislauf- und peripheren Gefäßerkrankungen. Der wachsende Trend zu präventiven Gesundheitsprogrammen und die Nachfrage nach nicht-invasiver Echtzeit-Bildgebung beflügeln das Marktwachstum zusätzlich. Die Integration KI-gestützter Bildgebung und tragbarer Ultraschallgeräte verbessert zudem die diagnostische Effizienz und Genauigkeit. Die Verfügbarkeit qualifizierter Sonographen und Kliniker trägt zu hohen Akzeptanzraten bei. Darüber hinaus fördern staatliche Initiativen und Erstattungspolitiken, die das kardiovaskuläre Früherkennungs-Screening unterstützen, die Marktexpansion maßgeblich.

Einblick in den europäischen Markt für Gefäßultraschalluntersuchungen

Der europäische Markt für Gefäßultraschall wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein für nicht-invasive Diagnoseverfahren. Länder wie Deutschland, Frankreich und Italien verzeichnen aufgrund strenger Gesundheitsvorschriften und Präventionsinitiativen eine steigende Nachfrage nach fortschrittlichen Bildgebungssystemen. Krankenhäuser und Diagnosezentren setzen vermehrt auf tragbare und KI-gestützte Ultraschallgeräte, um die Arbeitsabläufe zu optimieren und die diagnostische Genauigkeit zu verbessern. Der Anstieg ambulanter und spezialisierter Kliniken sowie Investitionen in die Gesundheitsinfrastruktur fördern das Marktwachstum. Europäische Ärzte schätzen Ultraschall aufgrund seiner Sicherheit, Kosteneffizienz und vielseitigen Anwendungsmöglichkeiten. Kontinuierliche technologische Fortschritte in der Doppler- und 3D/4D-Bildgebung tragen zudem zur verstärkten Nutzung des Gefäßultraschalls bei.

Einblick in den britischen Markt für Gefäßultraschalluntersuchungen

Der Markt für Gefäßultraschall in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz von Herz-Kreislauf-Erkrankungen und die wachsende Nachfrage nach Früherkennungstechnologien. Krankenhäuser und Diagnosezentren erweitern ihre Bildgebungskapazitäten mit hochauflösenden Ultraschallsystemen und KI-basierten Analysetools. Das zunehmende Bewusstsein für nicht-invasive, kostengünstige Diagnoseverfahren fördert deren Anwendung im öffentlichen und privaten Gesundheitswesen. Darüber hinaus treibt der Trend zu ambulanten Screening-Programmen und präventiver Gesundheitsversorgung die Nachfrage an. Die robuste Gesundheitsinfrastruktur Großbritanniens und die Verfügbarkeit qualifizierter Fachkräfte unterstützen eine breite Anwendung. Staatliche Initiativen zur Förderung der Gefäßfrüherkennung tragen zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Gefäßultraschalluntersuchungen

Der deutsche Markt für Gefäßultraschall wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die kardiovaskuläre Gesundheit und die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien. Krankenhäuser und Fachkliniken setzen vermehrt Doppler-, 3D- und KI-gestützte Ultraschallsysteme zur Früherkennung und Therapiekontrolle ein. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, der Fokus auf Innovation und präventive Gesundheitsprogramme fördern die Verbreitung dieser Technologien. Steigende Investitionen in tragbare und patientennahe Ultraschallgeräte unterstützen die Anwendung im ambulanten und notfallmedizinischen Bereich zusätzlich. Die Präferenz für nicht-invasive, präzise Bildgebung entspricht den lokalen klinischen Gegebenheiten. Die Integration in Krankenhausinformationssysteme und elektronische Patientenakten (EHRs) optimiert die Arbeitsabläufe und verbessert die klinische Entscheidungsfindung.

Einblick in den Markt für Gefäßultraschalluntersuchungen im asiatisch-pazifischen Raum

Der Markt für Gefäßultraschall im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23,8 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, steigende Gesundheitsausgaben und die rasante Urbanisierung in Ländern wie China, Indien und Japan. Die wachsende Nachfrage nach Früherkennung und nicht-invasiven Diagnoseverfahren fördert die Anwendung in Krankenhäusern und Diagnosezentren. Technologische Fortschritte bei tragbaren Ultraschallsystemen und KI-gestützter Bildgebung verbessern die Zugänglichkeit und Genauigkeit. Staatliche Initiativen zur Förderung der Prävention und des Herz-Kreislauf-Screenings erweitern die Marktreichweite. Auch die steigende Anzahl von Fachkliniken und ambulanten Zentren trägt zur Akzeptanz bei. Das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile der Echtzeit-Gefäßbildgebung treibt das Marktwachstum zusätzlich an.

Einblick in den japanischen Markt für Gefäßultraschalluntersuchungen

Der japanische Markt für Gefäßultraschall gewinnt aufgrund der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen, der fortschrittlichen Gesundheitsinfrastruktur und der Nachfrage nach Präzisionsdiagnostik zunehmend an Bedeutung. Krankenhäuser und Diagnosezentren setzen vermehrt auf tragbare und KI-integrierte Ultraschallsysteme für die patientennahe Bildgebung. Das japanische Gesundheitssystem legt Wert auf Prävention und unterstützt flächendeckende Screening-Programme. Die Integration der Gefäßultraschalluntersuchung in elektronische Patientenakten und Telemedizinplattformen optimiert den klinischen Arbeitsablauf und die Patientenüberwachung. Darüber hinaus treibt die alternde Bevölkerung die Nachfrage nach sicheren, nicht-invasiven Diagnoseverfahren an. Technologische Innovationen in der Doppler- und 3D-Bildgebung fördern die Marktexpansion sowohl im ambulanten als auch im stationären Gesundheitswesen.

Einblick in den indischen Markt für Gefäßultraschalluntersuchungen

Der indische Markt für Gefäßultraschall wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für nicht-invasive Diagnoseverfahren. Krankenhäuser, Diagnosezentren und Fachkliniken setzen vermehrt auf tragbare und KI-gestützte Ultraschallgeräte, um die Früherkennung und das Patientenmanagement zu verbessern. Staatliche Initiativen zur Förderung von Herz-Kreislauf-Screenings und präventiver Gesundheitsversorgung treiben die Verbreitung dieser Technologien voran. Die wachsende Mittelschicht und die Urbanisierung, verbunden mit steigenden verfügbaren Einkommen, verbessern den Zugang zu fortschrittlichen Bildgebungstechnologien. Inländische Hersteller, die erschwingliche Ultraschallsysteme anbieten, beflügeln das Marktwachstum zusätzlich. Die rasche Expansion von Fachkliniken und ambulanten Diagnosezentren unterstützt die zunehmende Nutzung in ganz Indien.

Marktanteil der Gefäßultraschalluntersuchung

Die Branche der Gefäßsonographie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- Teratech Corporation (USA)

- Huntleigh Healthcare (UK)

- Ultraschalltechnologien (UK)

- Fujifilm SonoSite, Inc. (USA)

- Esaote SpA (Italien)

- Samsung Medison Co., Ltd. (Südkorea)

- Hitachi Medical Systems (Japan)

- EDAN Instruments, Inc. (China)

- Chison Medical Imaging Co., Ltd. (China)

- Unetixs Vascular, Inc. (USA)

- Perimed AB (Schweden)

- Hokanson Gefäß (USA)

- Promed Group (China)

- Trivitron Healthcare (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Gefäßultraschall?

- Im August 2025 brachte GE HealthCare den Vivid Pioneer auf den Markt, ein fortschrittliches, KI-gestütztes Herz-Kreislauf-Ultraschallsystem, das die Bildgebungsgeschwindigkeit, Auflösung und diagnostische Sicherheit bei 2D-, 4D- und Farbdoppler-Anwendungen verbessert und sowohl die CE-Kennzeichnung als auch die FDA-510(k)-Zulassung erhalten hat.

- Im Juli 2024 vereinbarte GE HealthCare die Übernahme des Geschäftsbereichs für klinische KI-Software der Intelligent Ultrasound Group. Dadurch werden ScanNav Assist AI und zugehörige Echtzeit-Bilderkennungstools in die Ultraschallplattform von GE HealthCare integriert, um diagnostische Arbeitsabläufe und die Bildinterpretation zu verbessern.

- Im Februar 2024 präsentierte GE HealthCare auf dem Europäischen Radiologiekongress (ECR) 2024 sein erweitertes LOGIQ-Ultraschallportfolio (einschließlich Systemen für die Gefäßdiagnostik) mit verbesserter Bildgebungsleistung und optimierten Workflow-Tools für verschiedene klinische Anwendungsbereiche.

- Im August 2023 stellte GE HealthCare den Vscan Air SL vor, ein kabelloses, tragbares Ultraschallgerät, das speziell für die schnelle kardiovaskuläre und vaskuläre Patientenuntersuchung entwickelt wurde und es Ärzten ermöglicht, vaskuläre Bildgebung direkt am Patientenbett ohne Kabelverbindung durchzuführen.

- Im Dezember 2021 schloss GE HealthCare die Ausgliederung als unabhängiges börsennotiertes Unternehmen von General Electric ab und bildete ein spezialisiertes Unternehmen für Bildgebung und Medizintechnik, das Innovationen in der Ultraschallbildgebung, einschließlich der Gefäßsonographie, beschleunigen soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.