Global Vegf A Inhibitors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.49 Billion

USD

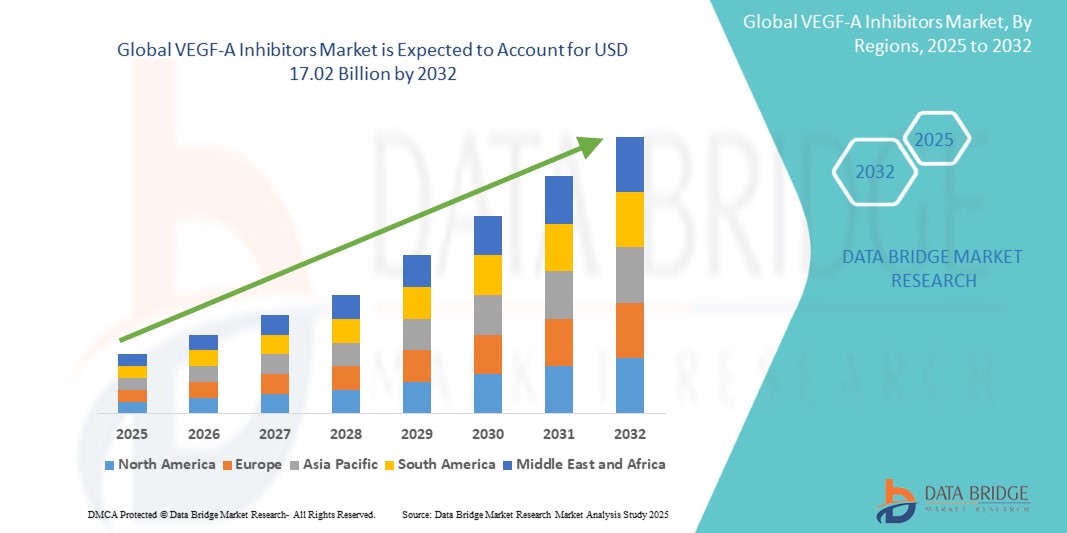

17.02 Billion

2024

2032

USD

10.49 Billion

USD

17.02 Billion

2024

2032

| 2025 –2032 | |

| USD 10.49 Billion | |

| USD 17.02 Billion | |

| % | |

Globale Marktsegmentierung für VEGF-A-Inhibitoren, Arzneimittelklasse (Anti-VEGF-monoklonale Antikörper, VEGF-A-Inhibitoren und niedermolekulare Inhibitoren), therapeutische Anwendung (Onkologie, Augenheilkunde und andere Erkrankungen), Verabreichungsweg (intravenös, intravitreal und oral), Endverbraucher (Krankenhäuser, Fachkliniken, Forschungsinstitute sowie pharmazeutische und biopharmazeutische Unternehmen) – Branchentrends und Prognose bis 2032

Globale Marktanalyse für VEGF-A-Inhibitoren

VEGF-A-Inhibitoren sind ein schnell wachsendes Segment innerhalb der Onkologie und Arzneimittelentwicklung. Dieser Trend wird durch die zunehmende Anerkennung des vaskulären endothelialen Wachstumsfaktors C (VEGF-C) als Schlüsselfaktor für die Entwicklung von Lymphgefäßen und das Fortschreiten verschiedener Krebsarten vorangetrieben. VEGF-C spielt eine entscheidende Rolle im Lymphangiogeneseprozess und trägt zu Tumorwachstum, Metastasierung und Therapieresistenz bei. Daher werden VEGF-C-Inhibitoren als vielversprechender therapeutischer Ansatz zur Behandlung von Krebsarten wie Brustkrebs, Melanom und nicht-kleinzelligem Lungenkrebs (NSCLC) untersucht, bei denen die Ausbreitung ins Lymphgefäß ein erhebliches Problem darstellt.

Globale Marktgröße für VEGF-A-Inhibitoren

Der globale Markt für VEGF-A-Inhibitoren wurde im Jahr 2024 auf 10,49 Milliarden US-Dollar geschätzt und soll bis 2032 17,02 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % im Prognosezeitraum von 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Globale Markttrends für VEGF-A-Inhibitoren

„Umstellung auf nicht-invasive Lösungen“

Der Trend zu nichtinvasiven Lösungen auf dem Markt für VEGF-A-Inhibitoren wird immer deutlicher, da sich Patienten zunehmend für Verfahren entscheiden, die weniger Risiken und schnellere Genesungszeiten mit sich bringen. Endoskopische Verfahren und Magenballons werden aufgrund ihrer minimalinvasiven Natur immer beliebter und ermöglichen effektive Gewichtsverluste ohne chirurgische Schnitte. Diese Methoden gelten als attraktive Alternativen zu traditionellen bariatrischen Operationen wie Magenbypass oder Schlauchmagen, die komplexere Operationen und längere Genesungszeiten mit sich bringen.

Nichtchirurgische Optionen sind oft mit geringeren Komplikationsraten, weniger Krankenhausaufenthalten und einer schnelleren Rückkehr zu normalen Aktivitäten verbunden. Dieser Trend spiegelt eine wachsende Präferenz für Behandlungen wider, bei denen Komfort und Sicherheit im Vordergrund stehen, insbesondere bei Patienten, die invasiveren Eingriffen gegenüber zurückhaltend sind. Da das Bewusstsein für diese Optionen zunimmt, entscheiden sich immer mehr Menschen für nichtinvasive Behandlungen, um Fettleibigkeit wirksam zu bekämpfen.

Berichtsumfang und globale Marktsegmentierung für VEGF-A-Inhibitoren

|

Eigenschaften |

Globale bariatrische Medizingeräte – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika, Brasilien, Argentinien, Restliches Südamerika |

|

Wichtige Marktteilnehmer |

Roche/Genentech (Schweiz/USA), Regeneron Pharmaceuticals (USA), Novartis AG (Schweiz), Pfizer Inc. (USA), Eli Lilly and Company (USA), Bayer AG (Deutschland), Amgen (USA), Biocon (Indien), Samsung Bioepis (Südkorea) und Alcon (Schweiz) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Globale Marktdefinition für VEGF-A- Inhibitoren

VEGF-A-Hemmer sind Therapien, die den vaskulären endothelialen Wachstumsfaktor A (VEGF-A) blockieren, ein Protein, das für Angiogenese und Gefäßdurchlässigkeit entscheidend ist. Sie verhindern, dass VEGF-A an seine Rezeptoren bindet, und stören so das abnormale Blutgefäßwachstum. Diese Hemmer werden zur Behandlung von Erkrankungen wie Krebs eingesetzt, bei dem sie die Tumorblutversorgung unterdrücken, sowie bei ophthalmologischen Erkrankungen wie der altersbedingten Makuladegeneration (AMD) und der diabetischen Retinopathie. Gängige Beispiele sind Bevacizumab (Avastin), Ranibizumab (Lucentis) und Aflibercept (Eylea), die wirksame Lösungen für Erkrankungen bieten, die durch abnormale Gefäßaktivität verursacht werden.

Globale Marktdynamik für VEGF-A- Inhibitoren

Treiber

- Steigende Inzidenz von VEGF-bedingten Erkrankungen

Die steigende Inzidenz von VEGF-bedingten Erkrankungen ist ein wesentlicher Faktor, der die Nachfrage nach VEGF-Inhibitoren antreibt. Weltweit nimmt die Prävalenz von Krankheiten wie Krebs und altersbedingter Makuladegeneration (AMD), die stark von VEGF-bedingten Mechanismen beeinflusst werden, mit alarmierender Geschwindigkeit zu. Laut der Weltgesundheitsorganisation (WHO) bleibt Krebs eine der häufigsten Todesursachen weltweit. Im Jahr 2020 wurden über 18 Millionen neue Fälle gemeldet. Viele dieser Krebsarten, darunter Dickdarmkrebs und nicht-kleinzelliger Lungenkrebs (NSCLC), gehen mit einer abnormalen VEGF-Aktivität einher, weshalb VEGF-Inhibitoren bei ihrer Behandlung von entscheidender Bedeutung sind. Ebenso ist AMD, eine der Hauptursachen für Sehverlust, besonders häufig bei der alternden Bevölkerung und betrifft Millionen Menschen weltweit. In den Vereinigten Staaten wird sich die Prävalenz von AMD bis 2050 voraussichtlich verdoppeln, da die Bevölkerung weiter altert. Diese wachsende Belastung durch VEGF-bedingte Erkrankungen unterstreicht die steigende Nachfrage nach wirksamen Therapien und macht VEGF-Inhibitoren zu unverzichtbaren Instrumenten bei der Behandlung dieser Erkrankungen und der Verbesserung der Patientenergebnisse.

- Innovative Arzneimittelentwicklungen

Innovative Arzneimittelentwicklungen verändern die Landschaft der Anti-VEGF-Therapien, wobei zwei wichtige Fortschritte hervorstechen: Biosimilars und Kombinationstherapien. Die Einführung von Biosimilars wie Mvasi, einem Biosimilar von Bevacizumab, hat die Zugänglichkeit von Anti-VEGF-Behandlungen erheblich verbessert, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Diese kostengünstigen Alternativen bieten eine ähnliche Wirksamkeit wie Markenbiologika zu einem niedrigeren Preis und ermöglichen so einem breiteren Patientenzugang. Neben Biosimilars verbessern Kombinationstherapien die Behandlungsergebnisse, insbesondere in der Onkologie. So hat sich beispielsweise gezeigt, dass die Kombination von Bevacizumab mit Chemotherapie die Überlebensraten bei Patienten mit Krebserkrankungen wie Dickdarmkrebs und nicht-kleinzelligem Lungenkrebs verbessert. Diese Therapien wirken synergistisch, wobei Anti-VEGF-Wirkstoffe das Wachstum von Blutgefäßen hemmen, das Tumore antreibt, während die Chemotherapie Krebszellen direkt angreift. Zusammen erweitern diese innovativen Ansätze die Reichweite und Wirksamkeit von Anti-VEGF-Behandlungen, decken ungedeckte medizinische Bedürfnisse ab und verbessern die Patientenergebnisse weltweit.

- Erweiterte Indikationen für Anti-VEGF-Therapien

Der Anwendungsbereich von Anti-VEGF-Therapien geht über ihre traditionellen Anwendungen in der Augenheilkunde und Onkologie hinaus und ebnet den Weg für ihren Einsatz bei der Behandlung eines breiteren Spektrums von Krankheiten. In der Augenheilkunde sind Anti-VEGF-Wirkstoffe zum Goldstandard für die Behandlung von Erkrankungen wie der altersbedingten Makuladegeneration (AMD) und dem diabetischen Makulaödem (DME) geworden. Diese Therapien verhindern ein abnormales Blutgefäßwachstum in der Netzhaut, verringern das Risiko eines Sehverlusts und verbessern die Lebensqualität der Patienten erheblich. Der Markt für Anti-VEGF-Behandlungen in der Augenheilkunde erlebt ein rasantes Wachstum, das durch die zunehmende Verbreitung dieser Erkrankungen, insbesondere bei der alternden Bevölkerung, angetrieben wird. In der Onkologie spielen Anti-VEGF-Therapien, insbesondere Bevacizumab (Avastin), eine entscheidende Rolle bei der Behandlung von Krebserkrankungen wie Dickdarmkrebs, nicht-kleinzelligem Lungenkrebs und Nierenzellkarzinom. Allein Bevacizumab erzielte im Jahr 2020 einen weltweiten Umsatz von über 7 Milliarden US-Dollar, was seine weit verbreitete Akzeptanz und Wirksamkeit unterstreicht. Darüber hinaus wird das Potenzial von Anti-VEGF-Therapien bei der Behandlung anderer Erkrankungen wie Herz-Kreislauf-Erkrankungen und bestimmten entzündlichen Erkrankungen erforscht, wodurch ihre therapeutischen Anwendungsgebiete und ihr Marktpotenzial weiter erweitert werden.

Gelegenheiten

- Schwellenmärkte

Schwellenmärkte, insbesondere im asiatisch-pazifischen Raum, verzeichnen ein bemerkenswertes Wachstum im Gesundheitssektor, was zu einer verstärkten Nutzung von VEGF-Hemmern führt. Dieses Wachstum wird durch erhebliche Investitionen in die Gesundheitsinfrastruktur, einen verbesserten Zugang zu fortschrittlichen Behandlungen und ein steigendes Bewusstsein für VEGF-bedingte Erkrankungen vorangetrieben. Der Gesundheitsmarkt in der Region wird voraussichtlich von 2021 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % wachsen, was diese positive Entwicklung widerspiegelt. Länder mit mittlerem Einkommen im asiatisch-pazifischen Raum setzen zunehmend Therapien wie Bevacizumab und Ranibizumab ein, da diese Behandlungen für eine breitere Patientenbasis zugänglicher werden. Ein verbesserter Zugang zur Gesundheitsversorgung und staatliche Initiativen zur Verbesserung des Krankheitsbewusstseins und zur Frühdiagnose unterstützen diesen Trend weiter. Da die Prävalenz von VEGF-bedingten Erkrankungen wie Krebs und Augenerkrankungen in diesen Regionen zunimmt, wird die Nachfrage nach kostengünstigen und wirksamen Behandlungsmöglichkeiten voraussichtlich zunehmen, was die Rolle des asiatisch-pazifischen Raums als wichtiges Wachstumszentrum für VEGF-Hemmer festigt.

- Fortschritte in der personalisierten Medizin

Fortschritte in der personalisierten Medizin steigern die Wirksamkeit von VEGF-Inhibitoren erheblich, insbesondere in der Onkologie. Im Vordergrund dieser Transformation steht der Übergang zu biomarkerbasierten Therapien, die eine individuelle Anpassung der Behandlungen an individuelle Patientenprofile ermöglichen. Durch die Identifizierung genetischer Marker, die anzeigen, welche Patienten am meisten von Behandlungen wie Bevacizumab profitieren, können Ärzte die Therapie optimieren, die Ergebnisse verbessern und gleichzeitig potenzielle Nebenwirkungen minimieren. Dieser Ansatz der Präzisionsmedizin stellt sicher, dass Patienten die wirksamste Behandlung für ihre spezifische Erkrankung erhalten und unnötige Behandlungen vermieden werden, die Schaden verursachen oder unwirksam sein können. Darüber hinaus erweitert die Präzisionsmedizin den Einsatz von VEGF-A-Inhibitoren über die Onkologie hinaus, da diese Therapien nun für eine Reihe anderer Krankheiten untersucht werden, darunter Herz-Kreislauf-Erkrankungen und bestimmte entzündliche Erkrankungen. Im Laufe der Forschung verspricht die Fähigkeit, VEGF-A-Inhibitoren an spezifische Krankheitsprofile anzupassen, wirksamere und gezieltere Therapien anzubieten, ihren Anwendungsbereich weiter zu erweitern und die allgemeine Patientenversorgung zu verbessern.

Einschränkungen/Herausforderungen

- Hohe Therapiekosten

Die hohen Therapiekosten für Marken-Biologika wie Bevacizumab (Avastin) und Eylea sind nach wie vor ein erhebliches Hindernis für die breite Verfügbarkeit von VEGF-Hemmern. Diese biologischen Behandlungen sind zwar hochwirksam, haben jedoch einen hohen Preis und sind daher für viele Patienten, insbesondere in Regionen mit niedrigem Einkommen, unerschwinglich. Beispielsweise können die Kosten für einen monatlichen Behandlungszyklus mit Bevacizumab 10.000 US-Dollar übersteigen. Dieser Preis stellt eine Belastung für Patienten dar, die möglicherweise nicht über ausreichend Versicherungsschutz oder finanzielle Mittel verfügen, um sich fortlaufende Behandlungen leisten zu können. Diese hohen Kosten sind auch ein großes Problem für die Gesundheitssysteme, insbesondere in Ländern mit Budgetbeschränkungen und begrenzten Mitteln für nachhaltige Gesundheitsausgaben. Da die Nachfrage nach Anti-VEGF-Therapien steigt, stehen Gesundheitsdienstleister und Regierungen zunehmend vor der Herausforderung, Kosteneffizienz mit dem Zugang zu lebensrettenden Behandlungen in Einklang zu bringen. Die finanzielle Belastung dieser Therapien unterstreicht die Notwendigkeit alternativer Lösungen wie Biosimilars oder Kostensenkungsstrategien, um die Verfügbarkeit zu verbessern, ohne die Patientenversorgung zu beeinträchtigen.

- Strenge Regulierungspfade

Strenge Zulassungsverfahren stellen eine große Herausforderung für die Zulassung neuer VEGF-Inhibitoren und Biosimilars dar. Zulassungsbehörden wie die US-amerikanische Food and Drug Administration (FDA) und die Europäische Arzneimittel-Agentur (EMA) haben strenge Standards eingeführt, um die Sicherheit und Wirksamkeit dieser Therapien zu gewährleisten. Der gründliche Überprüfungsprozess kann jedoch langwierig und komplex sein und oft mehrere Jahre dauern. Dieser verlängerte Zeitrahmen kann die Markteinführung neuer Behandlungen verzögern und den rechtzeitigen Zugang für Patienten, die sie benötigen, einschränken. Darüber hinaus fügt der Zulassungsprozess für Biosimilars, der sicherstellen soll, dass Biosimilars bestehenden Biologika sehr ähnlich sind, zusätzliche Test- und behördliche Überprüfungsebenen hinzu. Infolgedessen steigen die Kosten für die an der Entwicklung dieser Medikamente beteiligten Unternehmen, da sie erhebliche Ressourcen in die Erfüllung dieser behördlichen Anforderungen investieren müssen. Diese Herausforderungen verzögern nicht nur die Verfügbarkeit erschwinglicherer Behandlungen, sondern erhöhen auch die finanzielle Belastung sowohl der Unternehmen als auch der Gesundheitssysteme, was sich letztlich auf die allgemeine Zugänglichkeit von VEGF-Inhibitoren für bedürftige Patienten auswirkt.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Globaler Marktumfang für VEGF-A-Inhibitoren

Der Markt ist nach Arzneimittelklasse, therapeutischer Anwendung, Verabreichungsweg und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Arzneimittelklasse

- Anti-VEGF-monoklonale Antikörper

- VEGF-A-Inhibitoren

- Kleine Molekülinhibitoren

Therapeutische Anwendung

- Onkologie

- Augenheilkunde

- Andere Störungen

Verabreichungsweg

- Intravenös

- Intravitreal

- Oral

Endbenutzer

- Krankenhäuser

- Spezialkliniken

- Forschungseinrichtungen

- Pharmazeutische und biopharmazeutische Unternehmen

Globale regionale Analyse des Marktes für VEGF-A-Inhibitoren

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Arzneimittelklasse, therapeutischer Anwendung, Verabreichungsweg und Endbenutzer wie oben angegeben bereitgestellt.

The countries covered in the market are U.S., Canada, Mexico, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, rest of Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, rest of Middle East and Africa, Brazil, Argentina, and rest of South America.

North America is expected to dominate the market due to its advanced healthcare infrastructure, high levels of research and development (R&D) investments, and robust demand for targeted therapies. The region is home to some of the world's largest pharmaceutical and biotech companies, driving the innovation and commercialization of cutting-edge treatments. Significant investments in R&D ensure the continuous development of novel therapies, with a particular focus on precision medicine and biologics that target specific molecular pathways. The increasing demand for personalized medicine, which aims to deliver tailored therapies to patients based on genetic and molecular profiles, is a major trend in North America.

Asia-Pacific is expected to be the fastest growing due to combination of increasing healthcare investments, rising disease prevalence, and the rapid expansion of the biotech sector in countries such as China, India, and other Southeast Asian nations. As governments in the region ramp up efforts to improve healthcare infrastructure, more people are gaining access to advanced medical treatments and therapies. In particular, countries like China and India are making significant strides in building their healthcare systems and are becoming major players in the global biotech market.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Global VEGF-A Inhibitors Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Die weltweit führenden Anbieter von VEGF-A-Inhibitoren sind:

- Roche/Genentech (Schweiz/USA)

- Regeneron Pharmaceuticals (USA)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Eli Lilly and Company (USA)

- Bayer AG (Deutschland)

- Amgen (USA)

- Biocon (Indien)

- Samsung Bioepis (Südkorea)

- Alcon (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für VEGF-A-Inhibitoren

- Im März 2021 erhielt Pfizer Inc. die FDA-Zulassung für einen ergänzenden Zulassungsantrag (sNDA) für LORBRENA (Lorlatinib). Damit wurde die Indikation um die Erstlinienbehandlung von Patienten mit anaplastischem Lymphomkinase (ALK)-positivem metastasiertem nicht-kleinzelligem Lungenkrebs (NSCLC) erweitert.

- Im November 2023 genehmigte die US-amerikanische Food and Drug Administration (FDA) Augtyro (Repotrectinib) zur Behandlung erwachsener Patienten mit lokal fortgeschrittenem oder metastasiertem ROS1-positivem nicht-kleinzelligem Lungenkrebs (NSCLC).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.