Global Vehicle Armor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.73 Billion

USD

37.85 Billion

2024

2032

USD

23.73 Billion

USD

37.85 Billion

2024

2032

| 2025 –2032 | |

| USD 23.73 Billion | |

| USD 37.85 Billion | |

| % | |

|

Globaler Markt für gepanzerte Fahrzeuge, nach Plattform (Kampffahrzeuge, Kampfunterstützungsfahrzeuge, unbemannte gepanzerte Fahrzeuge, Sonstiges), Mobilität (Rad-, Kettenfahrzeuge), System (Motoren, Antriebssysteme, ballistische Panzerung, Feuerleitsysteme, Turmsysteme, Munitionshandhabungssysteme, Gegenmaßnahmensysteme, Befehls- und Kontrollsysteme, Sonstiges), Antrieb (konventionell, elektrisch), Endbenutzer (Verteidigung, Heimatschutz, kommerziell) – Branchentrends und Prognose bis 2032

Marktgröße für gepanzerte Fahrzeuge

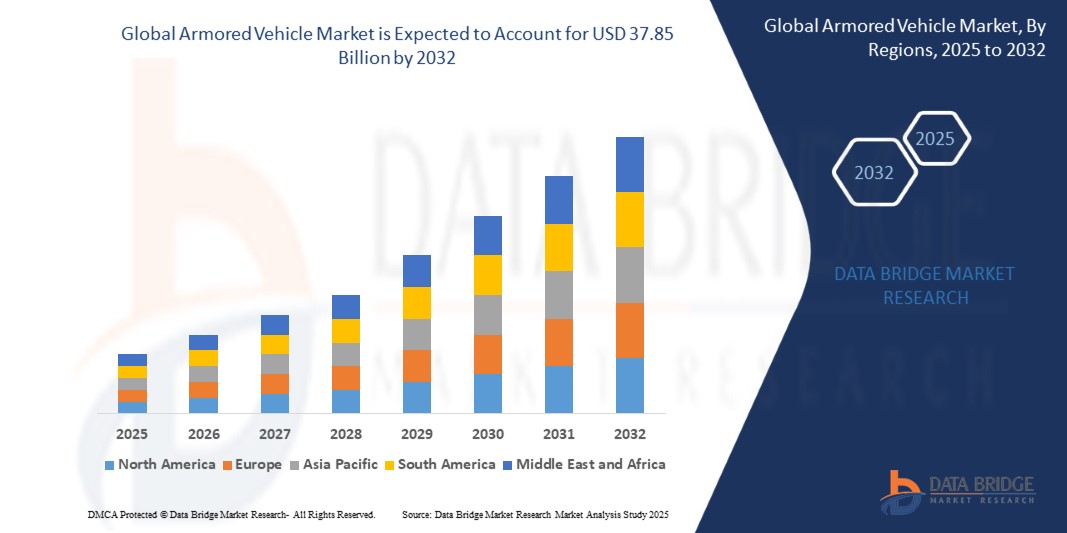

- Der globale Markt für gepanzerte Fahrzeuge wurde im Jahr 2024 auf 23,73 Milliarden US-Dollar geschätzt und soll bis 2032 voraussichtlich 37,85 Milliarden US-Dollar erreichen, was einem stetigen CAGR von 6,89 % während des Prognosezeitraums entspricht.

- Das Wachstum wird durch zunehmende geopolitische Spannungen, zunehmende Programme zur Modernisierung der Verteidigung und die Integration fortschrittlicher Technologien wie aktive Schutzsysteme, unbemannte Bodenfähigkeiten und verbesserte Mobilitätslösungen für militärische und polizeiliche Anwendungen vorangetrieben.

Marktanalyse für gepanzerte Fahrzeuge

- Global Armored Vehicles sind Kampf-, Taktik- oder Transportfahrzeuge, die mit Panzerplatten verstärkt sind, um bei Verteidigungs- und Sicherheitsoperationen Schutz vor Kugeln, Granatsplittern, Minen und explosiven Bedrohungen zu bieten.

- Angesichts zunehmender geopolitischer Spannungen und grenzüberschreitender Bedrohungen steigt die Nachfrage nach modernen Panzerfahrzeugen im Rahmen militärischer Modernisierungsprogramme, der Heimatschutzkräfte und von Friedensmissionen.

- Große Rüstungsunternehmen integrieren Technologien der nächsten Generation wie aktive Schutzsysteme (APS), ferngesteuerte Waffenstationen und Gefechtsfeldkonnektivität in gepanzerte Fahrzeuge, um Mobilität, Überlebensfähigkeit und Einsatzflexibilität zu verbessern.

- Aufgrund ihrer Einsatzgeschwindigkeit, Kosteneffizienz und Geländegängigkeit werden gepanzerte Radfahrzeuge zunehmend für den Einsatz in der urbanen Kriegsführung und in der Logistik bevorzugt.

- Der weltweite Vorstoß in Richtung unbemannter und KI-integrierter Verteidigungsplattformen beschleunigt die Entwicklung von Roboterkampffahrzeugen, autonomen Aufklärungseinheiten und hybrid-elektrischen Panzersystemen.

- Staatliche Investitionen in die einheimische Produktion, Ausgleichspolitiken im Verteidigungsbereich und Joint Ventures mit OEMs stärken die inländischen Fertigungskapazitäten und verändern die Lieferkette für gepanzerte Fahrzeuge.

Berichtsumfang und Marktsegmentierung für gepanzerte Fahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke zum Markt für gepanzerte Fahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die für den globalen Markt für gepanzerte Fahrzeuge – Branchentrends und Prognose bis 2032 kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, die Fünf-Kräfte-Analyse von Porter und regulatorische Rahmenbedingungen. |

Markttrends für gepanzerte Fahrzeuge

Entstehung fortschrittlicher, vernetzter und nachhaltiger Technologien für gepanzerte Fahrzeuge

- Verbreitung modularer und an Missionen anpassbarer Plattformen: Moderne Panzerfahrzeuge werden zunehmend mit modularen Architekturen entwickelt, die schnelle Konfigurationsänderungen für Kampf-, Aufklärungs-, Friedenssicherungs- oder Katastrophenschutzmissionen ermöglichen und so die operative Flexibilität aller Streitkräfte erhöhen.

- Einführung von Hybrid- und Elektroantriebssystemen: Die Branche vollzieht einen stetigen Übergang zu Hybrid- und vollelektrischen Panzerfahrzeugen, um die Kraftstoffabhängigkeit zu verringern, die geräuschlose Mobilität zu verbessern und die globalen Dekarbonisierungsziele zu erreichen, ohne dabei Kompromisse bei Leistung oder Performance einzugehen.

- Integration von KI-gestützter Situationserkennung und aktivem Schutz: Der Einsatz von KI-gesteuerter Analytik, Sensorfusion und maschinellem Lernen in Fahrzeugsystemen verbessert die Echtzeit-Bedrohungserkennung, das autonome Manövrieren und die Überlebensfähigkeit durch aktive Schutzsysteme (APS).

- Aufstieg von C4ISR und netzwerkzentrierten Fähigkeiten: Gepanzerte Plattformen entwickeln sich zu verbundenen Knotenpunkten innerhalb von Schlachtfeldnetzwerken und integrieren C4ISR-Systeme (Command, Control, Communications, Computers, Intelligence, Surveillance and Reconnaissance) für eine verbesserte Entscheidungsfindung und Interoperabilität.

- Nachhaltigkeit und leichte Verbundwerkstoffe: Hersteller von Panzerfahrzeugen weltweit konzentrieren sich auf nachhaltige Herstellungsverfahren und fortschrittliche Leichtbauwerkstoffe – darunter Keramikverbundwerkstoffe und hochfeste Polymere –, um die Kraftstoffeffizienz zu verbessern und die Lebenszyklus-Emissionen zu reduzieren.

- Ausbau unbemannter Bodenfahrzeuge (UGVs): Autonome und halbautonome gepanzerte UGVs gewinnen in den Bereichen Überwachung, Logistik und Hochrisikooperationen an Bedeutung, da sie eine Truppenvervielfachung ermöglichen und gleichzeitig die Gefährdung des Personals in Konfliktgebieten minimieren.

- Integration digitaler Zwillinge und vorausschauender Wartung: Die Einführung digitaler Zwillingstechnologie und vorausschauender Analysen optimiert die Flottenbereitschaft, indem sie Echtzeitdiagnosen, Lebenszyklusüberwachung und proaktive Wartung für Verteidigungsflotten ermöglicht.

Marktdynamik für gepanzerte Fahrzeuge

Treiber

Steigende Anforderungen an die Modernisierung der Verteidigung und taktische Mobilität

- Die zunehmende Häufigkeit asymmetrischer Kriegsführung, Grenzspannungen und geopolitischer Instabilität zwingen Verteidigungsbehörden dazu, in moderne gepanzerte Plattformen zu investieren, die schnell einsatzbereit sind und für mehrere Missionen geeignet sind.

- Um den sich entwickelnden Anforderungen auf dem Schlachtfeld gerecht zu werden, insbesondere in urbanen und hybriden Kampfszenarien, werden gepanzerte Fahrzeuge mit verbesserter Überlebensfähigkeit, Geländegängigkeit und modularem Design bevorzugt.

- Militärprogramme in den USA, China, Indien und den EU-Ländern konzentrieren sich auf Panzerflotten der nächsten Generation mit integriertem C4ISR, aktiven Schutzsystemen (APS) und ferngesteuerten Waffenstationen.

- Der Anstieg an Joint Ventures, Technologietransfers und lokalen Fertigungsinitiativen beschleunigt die Beschaffungszyklen und verringert die Importabhängigkeit, insbesondere in den aufstrebenden Verteidigungsmärkten.

- Regierungen legen außerdem Wert auf leichte Panzerungsmaterialien und Hybrid-/Elektroantriebe, um die Kraftstoffeffizienz, die strategische Manövrierfähigkeit und die allgemeine Einsatzbereitschaft in Regionen mit unterschiedlichem Gelände zu verbessern.

Einschränkung/Herausforderung

Gewichtsbeschränkungen, Mobilitätskompromisse und Integrationskomplexitäten bei modernen gepanzerten Plattformen

- Bei gepanzerten Fahrzeugen muss häufig ein kritischer Kompromiss zwischen verbessertem Schutz und Mobilität eingegangen werden, da eine zusätzliche Panzerung das Fahrzeuggewicht erheblich erhöht und dadurch die Geschwindigkeit, der Kraftstoffverbrauch und die Manövrierfähigkeit verringert – insbesondere in schwierigem Gelände oder in städtischen Umgebungen.

- Das Fehlen standardisierter globaler Spezifikationen für Panzerungsgrade, Schutzniveaus und Interoperabilität zwischen den verbündeten Streitkräften erschwert die Beschaffung, den gemeinsamen Einsatz und die langfristigen Wartungsstrategien.

- Kleine und mittelgroße Rüstungshersteller stehen bei der Einführung von Materialien der nächsten Generation (z. B. Verbundwerkstoffe, reaktive Panzerung) vor Herausforderungen, da die Kosten für Forschung und Entwicklung hoch sind und sie nur begrenzten Zugang zu Rüstungsmitteln oder öffentlich-privaten Innovationspipelines haben.

- Die Integration fortschrittlicher Systeme wie aktiver Schutzsysteme (APS), KI-basierter Navigation oder unbemannter Funktionen führt zu Schwachstellen in der elektronischen Kriegsführung, Cybersicherheitsrisiken und Problemen bei der Systemkompatibilität mit älteren Plattformen.

- Die Komplexität der Aufrechterhaltung eines Gleichgewichts zwischen Überlebensfähigkeit, Nutzlastkapazität und modularem Design in sich entwickelnden Kampfumgebungen stellt technische und taktische Dilemmata dar, die eine schnelle Bereitstellung oder Anpassungsfähigkeit auf dem Schlachtfeld verlangsamen.

Marktumfang für gepanzerte Fahrzeuge

Der globale Markt für gepanzerte Fahrzeuge ist in mehrere Dimensionen segmentiert, darunter Plattform, Antriebsart, Fahrzeugtyp, Anwendung, Komponente und Endbenutzer, was die Komplexität und strategische Bedeutung des Sektors sowohl im Verteidigungs- als auch im zivilen Bereich widerspiegelt.

- Nach Plattform

Beinhaltet Kampffahrzeuge, Kampfunterstützungsfahrzeuge, unbemannte gepanzerte Bodenfahrzeuge und mehr. Kampffahrzeuge wie Kampfpanzer (MBTs) und Schützenpanzer (IFVs) dominieren den Markt im Jahr 2025 aufgrund ihrer wesentlichen Rolle im Fronteinsatz und in nationalen Verteidigungsstrategien. Kampfunterstützungsfahrzeuge – einschließlich MRAPs und Engineering-Plattformen – gewinnen aufgrund ihrer taktischen Mobilität und Überlebensfähigkeit an Bedeutung. Unbemannte gepanzerte Bodenfahrzeuge stellen ein sich schnell entwickelndes Segment dar, das durch Fortschritte in den Bereichen Autonomie, KI und Fernsteuerung vorangetrieben wird.

- Nach Laufwerkstyp

Unterteilt in gepanzerte Rad- und Kettenfahrzeuge.

Gepanzerte Radfahrzeuge werden im Jahr 2025 aufgrund ihrer höheren Geschwindigkeit, Mobilität und Kosteneffizienz den größten Marktanteil haben – besonders nützlich im Häuserkampf, bei der Friedenssicherung und im Grenzschutz. Kettenfahrzeuge sind zwar in der Regel teurer und wartungsintensiver, werden aber aufgrund ihrer Geländegängigkeit, der Integration schwerer Panzerung und ihrer Leistung auf dem Schlachtfeld bevorzugt.

- Nach Fahrzeugtyp

Beinhaltet gepanzerte Mannschaftstransportwagen (APC), Schützenpanzer (IFV), Kampfpanzer (MBT), minengeschützte Fahrzeuge (MRAP), leicht geschützte Fahrzeuge (LPV) und andere.

APCs und IFVs dominieren aufgrund ihrer Vielseitigkeit im Truppeneinsatz, bei Patrouillen und in Konfliktzonen geringer Intensität den Marktanteil. Kampfpanzer haben aufgrund ihrer Feuerkraft und Panzerüberlegenheit in Konflikten hoher Intensität weiterhin Priorität. MRAPs sind in asymmetrischen Kriegsgebieten mit hohem Minen- und IED-Risiko von entscheidender Bedeutung. LPVs werden zunehmend für Aufklärungs- und Konvoischutzmissionen eingesetzt.

- Nach Anwendung

Segmentiert in Militär, Handel und Strafverfolgung.

Das Militärsegment ist aufgrund kontinuierlicher Modernisierungsbemühungen, zunehmender geopolitischer Spannungen und der Beschaffung fortschrittlicher Systeme marktführend. Strafverfolgungsbehörden setzen zunehmend gepanzerte Fahrzeuge zur Aufstandsbekämpfung, Grenzsicherung und Terrorbekämpfung ein. Die kommerzielle Nachfrage steigt in Sektoren wie privater Sicherheit, Geldtransport und VIP-Schutz, insbesondere in Hochrisikoregionen.

- Nach Komponente

Umfasst Motor, Antriebssystem, Turmantriebe, Munitionshandhabungssysteme, Feuerleitsysteme, Bewaffnung, ballistische Panzerung, Gegenmaßnahmen, Kommunikationssysteme, Navigationssysteme, Energiesysteme und mehr.

Den größten Anteil daran hat die ballistische Panzerung, die für die Überlebensfähigkeit des Fahrzeugs und den Schutz der Besatzung unerlässlich ist. Feuerleit- und Kommunikationssysteme entwickeln sich rasant weiter und integrieren fortschrittliche Zielerfassungs-, Überwachungs- und C4ISR-Funktionen. Turmantriebe, Navigationseinheiten und Gegenmaßnahmensysteme erfreuen sich aufgrund des Bedarfs an reaktionsschnellen, technisch ausgereiften Panzerplattformen einer wachsenden Nachfrage.

- Nach Endbenutzer

Umfasst Verteidigung, Heimatschutz, VIP- und Zivilschutz und andere.

Der Verteidigungsbereich bleibt der wichtigste Endverbraucher, angetrieben durch die Modernisierung der Verteidigung, die Bereitschaft zu gemeinsamen Operationen und die zunehmenden grenzüberschreitenden Bedrohungen. Die Heimatschutzkräfte erweitern ihre Panzerflotten für den Schutz des Landes, die Aufstandsbekämpfung und den Katastrophenschutz. Der Schutz von VIPs und Zivilisten entwickelt sich zu einem Nischensegment, das jedoch wichtig ist, insbesondere in politisch instabilen und konfliktträchtigen Regionen.

Regionale Analyse des Marktes für gepanzerte Fahrzeuge

- Nordamerika wird im Jahr 2025 den globalen Markt für gepanzerte Fahrzeuge anführen, angetrieben von hohen Verteidigungsbudgets, fortschrittlichen Forschungs- und Entwicklungskapazitäten und der kontinuierlichen Beschaffung von Kampf- und Unterstützungsfahrzeugen der nächsten Generation. Die USA bleiben ein zentraler Knotenpunkt für Innovationen im Bereich gepanzerter Fahrzeuge, wobei sich wichtige Programme auf unbemannte Systeme, aktive Schutztechnologien und Hybrid-Elektroantriebe konzentrieren. Enge Partnerschaften zwischen Verteidigungsbehörden und privaten Herstellern stärken die globale Führungsrolle der Region zusätzlich.

- Europa folgt dicht dahinter. Die Nachfrage wird durch die zunehmende Modernisierung der Verteidigung, NATO-Verpflichtungen und regionale Sicherheitsbedenken angekurbelt. Länder wie Deutschland, Frankreich und Großbritannien investieren in die heimische Fertigung und in kollaborative Plattformen wie das Main Ground Combat System (MGCS). Der Schwerpunkt auf hybrider Mobilität, cybersicheren Systemen und der Integration autonomer Fahrzeuge prägt die Beschaffungsstrategien auf dem gesamten Kontinent.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region. Länder wie China, Indien, Südkorea und Japan steigern die Beschaffung gepanzerter Fahrzeuge deutlich, um angesichts zunehmender geopolitischer Spannungen ihre militärischen Fähigkeiten zu stärken. Die Region profitiert von robusten industriellen Ökosystemen, inländischen Fertigungskapazitäten und strategischen Kooperationen. Eigene Programme und verstärkte Investitionen in KI-integrierte und unbemannte Plattformen treiben das regionale Wachstum voran.

- Die MEA-Region verzeichnet ein stetiges Wachstum, das durch steigende Sicherheitsherausforderungen und Modernisierungsbemühungen in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten, Israel und Ägypten vorangetrieben wird. Investitionen fließen in die Anschaffung multifunktionaler und minensicherer Fahrzeuge zur Unterstützung der inneren Sicherheit und regionaler Stabilitätsmissionen. Lokale Montageinitiativen und Verteidigungsausgleichsprogramme gewinnen an Dynamik.

- Südamerika, allen voran Brasilien und Kolumbien, setzt zunehmend auf gepanzerte Fahrzeuge, um die Grenzsicherung, Friedenseinsätze und die Kriminalitätsbekämpfung zu stärken. Budgetbeschränkungen werden durch die Beschaffung kostengünstiger Plattformen und regionale Partnerschaften ausgeglichen. Das Wachstum wird zudem durch lokale Produktionskapazitäten und die Modernisierung bestehender Flotten unterstützt.

Vereinigte Staaten

Die USA dominieren im Jahr 2025 den globalen Markt für gepanzerte Fahrzeuge. Dies wird durch modernste Forschung und Entwicklung, konsequente Verteidigungsfinanzierung und den großflächigen Einsatz in allen militärischen Zweigen untermauert. Programme wie das Optionally Manned Fighting Vehicle (OMFV) und das Joint Light Tactical Vehicle (JLTV) fördern Innovation und Exportpotenzial.

Deutschland

Die deutsche Panzerfahrzeugindustrie wird durch strategische Investitionen in Panzer der nächsten Generation, Schützenpanzer und autonome Kampfplattformen vorangetrieben. Mit einer starken industriellen Basis und führenden Akteuren wie Rheinmetall legt das Land Wert auf Nachhaltigkeit, Digitalisierung und grenzüberschreitende europäische Verteidigungskooperation.

China

China baut seine Panzerfahrzeugflotte aggressiv aus, unterstützt durch staatlich geförderte Verteidigungsinitiativen und lokale Technologieentwicklung. Der Schwerpunkt liegt auf modularen Designs, unbemannten Bodenfahrzeugen und hybrid-elektrischen Mobilitätssystemen, im Einklang mit den umfassenderen Zielen der militärischen Modernisierung.

Indien

Indien entwickelt sich zu einem wichtigen Wachstumsmarkt. Die Regierung unterstützt die heimische Produktion im Rahmen der Verteidigungsinitiativen „Make in India“ und „Atmanirbhar Bharat“ stark. Der Schwerpunkt der Beschaffung liegt auf gepanzerten Mannschaftstransportwagen, leichten Kampffahrzeugen und einheimischen Lösungen zur Kampfunterstützung für die Grenzsicherung.

Südkorea

Südkorea investiert massiv in hochtechnologische Panzerplattformen, darunter Radpanzer und intelligente Kampfsysteme. Mit Unterstützung von Firmen wie Hyundai Rotem und Hanwha Defense stärkt das Land seine inländische Produktionsbasis und erweitert seine globale Exportpräsenz.

Marktanteil gepanzerter Fahrzeuge

Die globale Branche für gepanzerte Fahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- General Dynamics Corporation

- BAE Systems plc

- Rheinmetall AG

- Lockheed Martin Corporation

- Oshkosh Corporation

- Northrop Grumman

- Elbit Systems Ltd.

- Hanwha Corporation

- Mitsubishi Heavy Industries, Ltd.

- Thales

Neueste Entwicklungen auf dem globalen Markt für gepanzerte Fahrzeuge

- Im Mai 2025 erhielt Arquus einen Vertrag über die Lieferung von 12 gepanzerten Fahrzeugen des Typs Sherpa Light Station Wagon, die mit Akeron-Raketensystemen ausgestattet sind, an die zypriotische Nationalgarde, um deren mobile Feuerkraft und Panzerabwehrfähigkeiten zu verbessern.

- Im April 2025 ging Axon Vision eine Partnerschaft mit der CZECHOSLOVAK GROUP ein, um KI-gesteuerte Situationsbewusstseinssysteme von EdgeSA in gepanzerte Fahrzeuge vom Typ PANDUR 8×8 EVO und TADEAS 6×6 zu integrieren und so die Sicht auf dem Schlachtfeld und die Zielerkennung zu verbessern.

- Im März 2025 stellte General Motors Defense die gepanzerte SUV-Variante Suburban HD für die Streitkräfte Katars vor, die ein hohes Maß an Schutz, taktische Mobilität und ein verstärktes Fahrgestelldesign für den VIP-Transport bietet.

- Im März 2025 kündigte die Renk Group eine Investition von 500 Millionen Euro an, um ihre Produktionskapazitäten für gepanzerte Fahrzeuge in Deutschland zu erweitern. Dabei liegt das Ziel auf Ketten- und Radplattformen der nächsten Generation, um den Bedarf der NATO zu decken.

- Im Februar 2025 stellte Tata Motors auf der IDEX 2025 Indiens erstes leicht gepanzertes Mehrzweckfahrzeug (LAMV) nach NATO-Standard vor, das für einen schnellen Einsatz, verbesserten Schutz der Besatzung und Kampfeinsätze in mehreren Kriegsschauplätzen konzipiert ist.

- Im Januar 2025 investierte Patria 40 Millionen Euro in die Ausweitung der Produktionskapazität für gepanzerte Fahrzeuge in seinem Werk in Hämeenlinna in Finnland. Ziel ist es, die Produktion bis 2027 zu verdoppeln und so nationale und internationale Verteidigungsprogramme zu unterstützen.

- Im Dezember 2024 begann Rheinmetall mit der Vorserienerprobung seines Kampfpanzers KF51 Panther, der über einen unbemannten Turm und eine 130-mm-Glattrohrkanone verfügt und für erhöhte Tödlichkeit und vernetzte Kampfeinsätze ausgelegt ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.