Global Vehicle Control Unit Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.80 Billion

USD

29.25 Billion

2024

2032

USD

7.80 Billion

USD

29.25 Billion

2024

2032

| 2025 –2032 | |

| USD 7.80 Billion | |

| USD 29.25 Billion | |

| % | |

|

Globale Marktsegmentierung für Fahrzeugsteuergeräte nach Fahrzeugtyp (Nutzfahrzeug und Personenkraftwagen), Antrieb (batteriebetriebenes Elektrofahrzeug, Hybridelektrofahrzeug und Plug-in-Elektrofahrzeug), Kapazität (16 Bit, 32 Bit und 64 Bit), Spannung (12/24 V und 36/48 V), Angebot (Software und Hardware), elektrisches Zweirad (Moped und E-Motorrad), Typ des geländegängigen Elektrofahrzeugs (Bergbau, Bauwesen und Landwirtschaft), Kommunikationstechnologie (Controller Area Network, Local Interconnect Network und Flexray Ethernet), Funktion (autonomes Fahren/ADAS und prädiktive Technologie) – Branchentrends und Prognose bis 2032

Fahrzeugsteuergeräte Marktgröße

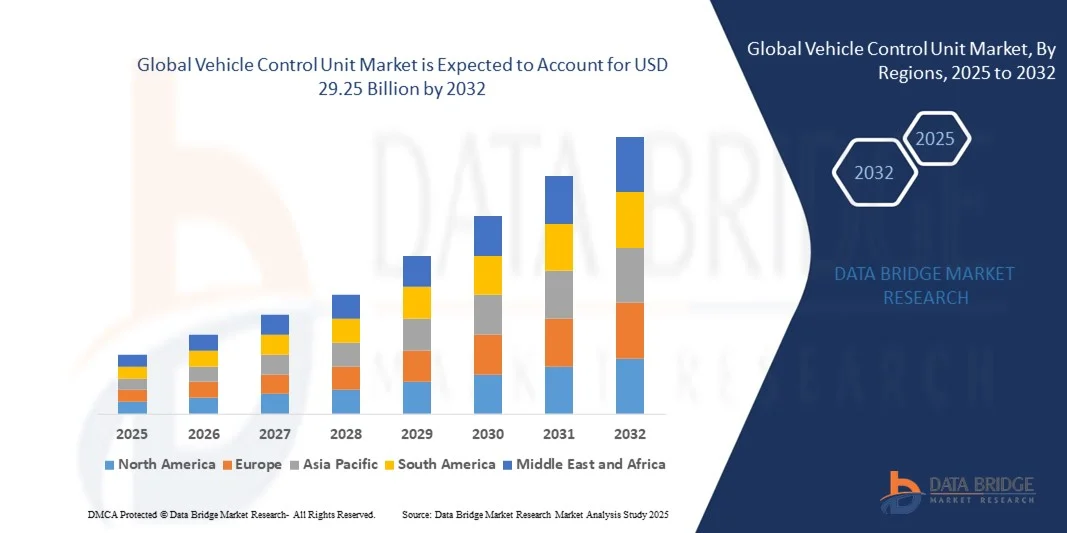

- Der globale Markt für Fahrzeugsteuergeräte hatte im Jahr 2024 einen Wert von 7,80 Milliarden US-Dollar und wird bis 2032 voraussichtlich 29,25 Milliarden US-Dollar erreichen , bei einer CAGR von 17,95 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Elektrofahrzeugen (EVs) und Hybridfahrzeugen vorangetrieben, bei denen VCUs eine entscheidende Rolle bei der Steuerung der Stromverteilung und der Optimierung der Fahrzeugeffizienz spielen.

- Zunehmende staatliche Vorschriften zur Emissionsreduzierung und Kraftstoffeffizienz steigern die Nachfrage nach fortschrittlichen VCUs für Personen- und Nutzfahrzeuge weiter.

Marktanalyse für Fahrzeugsteuergeräte

- Der Markt verzeichnet ein robustes Wachstum aufgrund technologischer Fortschritte in der Fahrzeugelektronik und steigender Investitionen der Automobilhersteller in intelligente Mobilitätslösungen

- Mit der Umstellung auf Elektrifizierung und Digitalisierung von Fahrzeugen werden VCUs zum zentralen Knotenpunkt für die Steuerung zahlreicher Funktionen, darunter Batteriemanagement, Antriebsstrangsteuerung und ADAS-Systeme.

- Nordamerika dominierte den Markt für Fahrzeugsteuergeräte mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, angetrieben durch die starke Nachfrage nach Elektrofahrzeugen (EVs), staatliche Anreize für die Elektrifizierung und die weit verbreitete Einführung fortschrittlicher Automobiltechnologien

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Fahrzeugsteuergeräte erwartet , angetrieben durch die schnelle Urbanisierung, steigende verfügbare Einkommen, die wachsende Automobilproduktion und den technologischen Fortschritt bei Elektro- und autonomen Fahrzeugen.

- Das Pkw-Segment hielt im Jahr 2024 den größten Marktanteil, unterstützt durch das schnelle Wachstum von Elektroautos und die steigende Nachfrage nach fortschrittlichen Sicherheitsfunktionen. Der zunehmende Einsatz von VCUs in Elektrofahrzeugen für Funktionen wie Antriebssteuerung, Energiemanagement und ADAS-Integration stärkt die Dominanz des Segments.

Berichtsumfang und Marktsegmentierung für Fahrzeugsteuergeräte

|

Eigenschaften |

Wichtige Markteinblicke in Fahrzeugsteuergeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Fahrzeugsteuergeräte

Integration zentralisierter Domänencontroller in moderne Fahrzeuge

- Der zunehmende Trend zu zentralisierten Domänencontrollern verändert den Markt für Fahrzeugsteuergeräte. Automobilhersteller verabschieden sich von verteilten ECUs, um Komplexität und Verkabelung zu reduzieren. Zentralisierte VCUs ermöglichen optimierte Kommunikation, schnellere Verarbeitung und verbesserte Fahrzeugleistung, insbesondere bei Elektro- und autonomen Fahrzeugen. Dieser Übergang verbessert die Effizienz und Zuverlässigkeit der Fahrzeuge erheblich.

- Die steigende Nachfrage nach Hochleistungsrechnern und Echtzeit-Datenverarbeitung treibt die Einführung von VCUs voran, die mehrere Domänen verwalten können, darunter ADAS, Infotainment und Antriebsstrangfunktionen. Dieser Trend wird zusätzlich durch OEMs unterstützt, die nach skalierbaren Architekturen suchen, die die Hardwarekosten senken und gleichzeitig erweiterte Funktionen bieten.

- Die Kosteneffizienz und Modularität zentralisierter VCUs machen sie sowohl für Premium- als auch für Mittelklassefahrzeuge attraktiv. Automobilhersteller profitieren von einer vereinfachten Fertigung und einfacheren Software-Updates, was eine schnellere Bereitstellung neuer Funktionen ermöglicht. Diese Flexibilität fördert Innovationen und senkt gleichzeitig die langfristigen Wartungskosten.

- So führten führende Hersteller von Elektrofahrzeugen im Jahr 2023 VCUs der nächsten Generation ein, um die Steuerung von Antrieb, Bremsen und Batteriemanagement zu konsolidieren. Dies reduzierte den Hardwarebedarf und verbesserte gleichzeitig die Energieoptimierung und Reichweite. Dies zeigte, wie die Einführung von VCUs dazu beiträgt, die Effizienzziele in der Mobilität der nächsten Generation zu erreichen.

- Zentralisierte VCUs definieren die Fahrzeugarchitektur neu, ihr Erfolg hängt jedoch von robuster Cybersicherheit, fortschrittlicher Softwareintegration und Kompatibilität mit sich entwickelnden Industriestandards ab. Kontinuierliche Innovationen bei Chipsätzen, Softwareplattformen und Halbleitern für die Automobilindustrie bleiben für langfristiges Wachstum unerlässlich.

Marktdynamik für Fahrzeugsteuergeräte

Treiber

Steigende Verbreitung von Elektro- und Hybridfahrzeugen weltweit

- Der weltweite Anstieg der Produktion von Elektro- und Hybridfahrzeugen ist ein Haupttreiber für den VCU-Markt, da diese Fahrzeuge fortschrittliche Steuerungen für Antrieb, Energieverteilung und regeneratives Bremsen benötigen. Der zunehmende Wandel hin zu nachhaltiger Mobilität beschleunigt die Nachfrage nach VCUs der nächsten Generation mit höherer Rechenleistung.

- Automobilhersteller konzentrieren sich auf die Optimierung von Batterieeffizienz und Reichweite und treiben die Einführung intelligenter VCUs voran, die eine präzise Überwachung und Echtzeitsteuerung gewährleisten. Dies stärkt das Vertrauen der Verbraucher in Elektrofahrzeuge und hilft den Herstellern, die strengen Emissionsvorschriften einzuhalten.

- Staatliche Initiativen und Subventionen für die Elektromobilität treiben die Einführung von VCUs weiter voran, da Automobilhersteller sie in Elektrofahrzeuge für den Massenmarkt integrieren. Von Premium-Elektrofahrzeugen bis hin zu Zweirädern – der Einsatz von VCUs nimmt in allen Segmenten rasant zu.

- So haben europäische Elektrofahrzeughersteller im Jahr 2022 die VCU-Integration deutlich erhöht, um die neuen CO₂-Emissionsziele zu erreichen und so eine bessere Energienutzung und Systemeffizienz zu gewährleisten. Dies verdeutlicht die wachsende Abhängigkeit des Elektrofahrzeug-Ökosystems von fortschrittlichen Steuergeräten.

- Während die Elektrifizierung die VCU-Nachfrage antreibt, wird der weitere Fortschritt auf Innovationen in der Leistungselektronik, KI-basierten Steuerungsalgorithmen und der Zusammenarbeit zwischen Halbleiterunternehmen und Automobilherstellern beruhen, um skalierbare Lösungen zu liefern.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche VCUs und Cybersicherheitsrisiken

- Die hohen Kosten moderner VCUs mit leistungsstarken Prozessoren, KI-Funktionen und Multi-Domain-Steuerungsfunktionen schränken ihren Einsatz in Low-Cost-Fahrzeugen ein. Preisbewusste Verbraucher und Hersteller in preissensiblen Märkten entscheiden sich oft für einfache ECUs, was eine breitere Marktdurchdringung verlangsamt.

- Cybersicherheitsrisiken stellen eine weitere große Herausforderung dar, da VCUs kritische Funktionen wie Bremsen, Lenkung und Energieverteilung steuern. Der Bedarf an sicheren Software-Frameworks, ständigen Updates und speziellem Fachwissen erhöht die Komplexität und die Kosten und erschwert kleinen Automobilherstellern die Integration fortschrittlicher Lösungen.

- In Schwellenländern gibt es aufgrund fehlender Infrastruktur und begrenzter technischer Expertise für die Kalibrierung und Wartung von VCUs zusätzliche Hürden. Diese Lücke schränkt die Akzeptanz in Massenfahrzeugen ein, bei denen Erschwinglichkeit und Zuverlässigkeit im Vordergrund stehen.

- So berichteten beispielsweise mehrere Automobilhersteller in Südostasien im Jahr 2023 von einer langsameren Integration zentralisierter VCUs und begründeten dies mit hohen Produktionskosten und Bedenken hinsichtlich der Cybersicherheitslücken in vernetzten Fahrzeugen. Dies verzögerte die Einführung in Einstiegsmodellen

- Während fortschrittliche VCUs für die Mobilität der Zukunft von entscheidender Bedeutung sind, bleiben Kostensenkungen durch Skaleneffekte, die Verbesserung der Cybersicherheitsrahmen und die Standardisierung von Integrationsprotokollen der Schlüssel zur Erschließung breiterer Marktchancen weltweit.

Marktumfang für Fahrzeugsteuergeräte

Der Markt ist nach Fahrzeugtyp, Antrieb, Kapazität, Spannung, Angebot, Elektro-Zweirad, Typ des geländegängigen Elektrofahrzeugs, Kommunikationstechnologie und Funktion segmentiert.

- Nach Fahrzeugtyp

Der Markt für Fahrzeugsteuergeräte ist nach Fahrzeugtyp in Nutzfahrzeuge und Personenkraftwagen unterteilt. Das Pkw-Segment hielt im Jahr 2024 den größten Marktanteil, unterstützt durch das schnelle Wachstum von Elektroautos und die steigende Nachfrage nach fortschrittlichen Sicherheitsfunktionen. Der zunehmende Einsatz von VCUs in Elektrofahrzeugen für Funktionen wie Antriebssteuerung, Energiemanagement und ADAS-Integration stärkt die Dominanz des Segments.

Das Nutzfahrzeugsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Elektrifizierung von Flotten, strengere staatliche Emissionsvorschriften und die Einführung vernetzter Logistiklösungen. Kommerzielle VCUs werden eingesetzt, um die Effizienz zu optimieren, Emissionen zu reduzieren und die Betriebssicherheit zu verbessern, insbesondere bei Lkw und Bussen.

- Durch Antrieb

Der Markt ist nach Antriebsart in batteriebetriebene Elektrofahrzeuge (BEV), Hybridfahrzeuge (HEV) und Plug-in-Hybridfahrzeuge (PHEV) unterteilt. Das BEV-Segment wird 2024 aufgrund der weltweiten Entwicklung hin zu emissionsfreien Fahrzeugen und des schnellen Ausbaus der Ladeinfrastruktur den größten Marktanteil haben. Die Nachfrage nach VCUs in BEVs steigt zur Steuerung von Hochvoltbatterien, regenerativem Bremsen und thermischen Systemen.

Das PHEV-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage der Verbraucher nach größerer Reichweite und der Flexibilität dualer Antriebsquellen. VCUs in PHEVs sind entscheidend für den nahtlosen Wechsel zwischen Elektro- und Verbrennungsmodus und steigern so Leistung und Effizienz.

- Nach Kapazität

Der Markt für Fahrzeugsteuergeräte ist nach Kapazität in 16-Bit, 32-Bit und 64-Bit unterteilt. Das 32-Bit-Segment hatte im Jahr 2024 den größten Umsatzanteil, was auf die ausgewogene Kombination aus Rechenleistung, Kosteneffizienz und der Fähigkeit zurückzuführen ist, mehrere Fahrzeugfunktionen wie Energiemanagement und Diagnose zu bewältigen.

Das 64-Bit-Segment dürfte zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da es über eine überlegene Rechenleistung und die Eignung für fortschrittliche Fahrerassistenzsysteme (ADAS), autonomes Fahren und die stark nachgefragten EV-Architekturen verfügt. Automobilhersteller integrieren zunehmend 64-Bit-VCUs, um vernetzte und autonome Fahrzeuge der nächsten Generation zu unterstützen.

- Nach Spannung

Auf der Grundlage der Spannung ist der Markt in 12/24-V- und 36/48-V-Systeme segmentiert. Das 12/24-V-Segment dominierte den Markt im Jahr 2024, hauptsächlich aufgrund seiner weit verbreiteten Verwendung in konventionellen Personenkraftwagen und leichten Nutzfahrzeugen, insbesondere für grundlegende Steuerungsfunktionen.

Das 36/48-V-Segment dürfte zwischen 2025 und 2032 aufgrund der zunehmenden Verbreitung von Elektro- und Hybridfahrzeugen die schnellsten Wachstumsraten verzeichnen. VCUs mit höherer Spannung ermöglichen eine verbesserte Energieeffizienz, eine verbesserte Fahrzeugleistung und die Kompatibilität mit modernen Elektrifizierungssystemen.

- Durch das Angebot

Der Markt für Fahrzeugsteuergeräte ist nach Angebot in Software und Hardware unterteilt. Das Hardwaresegment eroberte im Jahr 2024 den größten Marktanteil, unterstützt durch den hohen Bedarf an Controllern, Prozessoren und Halbleitern für die Integration in Fahrzeugsysteme.

Das Softwaresegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die zunehmende Bedeutung softwaredefinierter Fahrzeuge und die Nachfrage nach Over-the-Air-Updates (OTA). Fortschrittliche Softwarelösungen ermöglichen kontinuierliche Verbesserungen in den Bereichen Leistung, Cybersicherheit und prädiktive Analytik.

- Mit dem Elektro-Zweirad

Auf der Grundlage von Elektrozweirädern ist der Markt in Mopeds und E-Motorräder segmentiert. Das Segment der E-Motorräder hatte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Verbreitung leistungsorientierter Elektrofahrräder mit fortschrittlichen Steuergeräten zur Steuerung von Geschwindigkeit, Energieeffizienz und Batteriesicherheit zurückzuführen ist.

Das Moped-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch urbane Mobilitätslösungen, staatliche Subventionen und kostengünstige Elektrifizierung. VCUs in Mopeds werden für kompakte Architekturen mit effizienter Energieverteilung entwickelt.

- Nach Typ des Off-Highway-Elektrofahrzeugs

Auf der Grundlage des Typs geländegängiger Elektrofahrzeuge ist der Markt in Bergbau, Bauwesen und Landwirtschaft segmentiert. Das Bausegment hielt im Jahr 2024 den größten Anteil, angetrieben durch die Nachfrage nach elektrifizierten Maschinen mit verbesserter Effizienz, Sicherheit und reduzierten Emissionen auf städtischen Baustellen.

Der Bergbausektor dürfte zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen, da die Elektrifizierung von Schwerlastmaschinen die Kraftstoffabhängigkeit verringert, die Betriebskosten senkt und die Sicherheit der Arbeiter in rauen Umgebungen erhöht. VCUs sind für die Hochleistungskoordination solcher Fahrzeuge von entscheidender Bedeutung.

- Von Communication Technology

Auf der Grundlage der Kommunikationstechnologie ist der Markt in Controller Area Network (CAN), Local Interconnect Network (LIN) und FlexRay Ethernet segmentiert. Das CAN-Segment dominierte den Markt im Jahr 2024 und wurde aufgrund seiner Zuverlässigkeit, Skalierbarkeit und Kosteneffizienz sowohl in Personen- als auch in Nutzfahrzeugen weit verbreitet eingesetzt.

Das FlexRay-Ethernet-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung, fortschrittlichen ADAS- und autonomen Fahranwendungen. Automobilhersteller setzen zunehmend auf Ethernet-fähige VCUs, um große Datenmengen in Echtzeit zu verwalten.

- Nach Funktion

Der Markt für Fahrzeugsteuergeräte ist funktional in autonomes Fahren/ADAS und prädiktive Technologie unterteilt. Das ADAS-Segment hielt im Jahr 2024 den größten Anteil, angetrieben durch die wachsende Verbrauchernachfrage nach verbesserter Sicherheit, Fahrerassistenz und teilautonomen Fahrfunktionen.

Das Segment der prädiktiven Technologie wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da OEMs KI und maschinelles Lernen in VCUs integrieren, um die Fahrzeugleistung, die vorausschauende Wartung und die Energieeffizienz zu optimieren. Diese Funktion wird für vernetzte und softwaredefinierte Fahrzeuge immer wichtiger.

Regionale Analyse des Marktes für Fahrzeugsteuergeräte

- Nordamerika dominierte den Markt für Fahrzeugsteuergeräte mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, angetrieben durch die starke Nachfrage nach Elektrofahrzeugen (EVs), staatliche Anreize für die Elektrifizierung und die weit verbreitete Einführung fortschrittlicher Automobiltechnologien

- Die Region profitiert von einer gut etablierten Automobilindustrie, einer robusten Infrastruktur zum Laden von Elektrofahrzeugen und steigenden Investitionen in Forschung und Entwicklung für autonomes Fahren und vorausschauende Fahrzeugtechnologien.

- Die wachsende Nachfrage nach energieeffizienten Fahrzeugen und der Druck zur Reduzierung der CO2-Emissionen verstärken weiterhin die Einführung von Fahrzeugsteuergeräten sowohl bei Personen- als auch bei Nutzfahrzeugen.

Markteinblick in die USA für Fahrzeugsteuergeräte

Der US-Markt für Fahrzeugsteuergeräte erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die beschleunigte Verbreitung von Elektrofahrzeugen und Hybridmodellen sowie die Integration fortschrittlicher Fahrerassistenzsysteme (ADAS). Die zunehmende Präferenz der Verbraucher für vernetzte, softwaregesteuerte Fahrzeuge und die zunehmende Bedeutung vorausschauender Fahrzeugtechnologien kurbeln das Wachstum zusätzlich an. Der US-Markt profitiert zudem von der engen Zusammenarbeit zwischen Automobilherstellern und Technologieunternehmen, die zur Entwicklung hocheffizienter, softwareorientierter Fahrzeugsteuergeräte führt.

Einblicke in den europäischen Markt für Fahrzeugsteuergeräte

Der europäische Markt für Fahrzeugsteuergeräte wird voraussichtlich zwischen 2025 und 2032 sein schnellstes Wachstum verzeichnen. Dies ist vor allem auf strenge Emissionsvorschriften, die starke Betonung grüner Mobilität und den schnellen Ausbau der Elektrofahrzeug-Infrastruktur zurückzuführen. Die zunehmende Verbreitung autonomer und teilautonomer Fahrtechnologien in Ländern wie Deutschland, Frankreich und Großbritannien steigert die Nachfrage deutlich. Europäische Automobilhersteller konzentrieren sich zudem auf die Integration flexibler und leistungsstarker Fahrzeugsteuergeräte in Premium- und Massenmarktfahrzeuge.

Markteinblick in Fahrzeugsteuergeräte in Großbritannien

Der britische Markt für Fahrzeugsteuergeräte wird voraussichtlich zwischen 2025 und 2032 sein schnellstes Wachstum verzeichnen. Dies wird durch staatliche Initiativen zur Förderung der Elektromobilität, einschließlich Subventionen und Null-Emissionszielen, vorangetrieben. Die steigende Nachfrage nach vernetzten und intelligenten Fahrzeugen sowie das starke Verbraucherinteresse an fortschrittlichen Sicherheitsfunktionen beschleunigen den Einsatz von Fahrzeugsteuergeräten. Der Fokus des Landes auf intelligente Mobilitätslösungen, gepaart mit einem robusten Ökosystem für Automobilinnovationen, dürfte das Marktwachstum weiter vorantreiben.

Markteinblick in Fahrzeugsteuergeräte in Deutschland

Der deutsche Markt für Fahrzeugsteuergeräte wird voraussichtlich zwischen 2025 und 2032 sein schnellstes Wachstum verzeichnen, unterstützt durch die starke Automobilproduktion und die führende Rolle des Landes im Bereich der technischen Innovation. Deutsche Automobilhersteller integrieren VCUs zügig in Elektrofahrzeuge, Hybridfahrzeuge und Luxusfahrzeuge der nächsten Generation, um die gesetzlichen Anforderungen und die Erwartungen der Verbraucher an Leistung, Sicherheit und Nachhaltigkeit zu erfüllen. Die Nachfrage nach hochzuverlässigen, umweltbewussten Fahrzeugsteuerungslösungen stärkt Deutschlands Rolle als wichtiger Wachstumsstandort in Europa.

Markteinblicke für Fahrzeugsteuergeräte im asiatisch-pazifischen Raum

Der Markt für Fahrzeugsteuergeräte im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies ist auf die rasante Urbanisierung, die steigende Produktion von Elektrofahrzeugen und die starke staatliche Förderung der Elektrifizierung in Ländern wie China, Japan und Indien zurückzuführen. Da sich die Region Asien-Pazifik zum größten Zentrum der Elektrofahrzeugproduktion entwickelt, profitiert sie von kosteneffizienter Produktion und einer hohen Akzeptanz intelligenter Mobilitätslösungen durch die Verbraucher. Wachsende Lieferketten für Automobilelektronik und Digitalisierungsinitiativen fördern ebenfalls die breite Akzeptanz von Fahrzeugsteuergeräten.

Markteinblick in Fahrzeugsteuergeräte in Japan

Der japanische Markt für Fahrzeugsteuergeräte wird voraussichtlich zwischen 2025 und 2032 aufgrund seines fortschrittlichen Automobil-Ökosystems, der hohen Verbreitung von Hybrid- und Elektrofahrzeugen sowie des Fokus des Landes auf autonome Fahrtechnologien die schnellste Wachstumsrate verzeichnen. Japanische Automobilhersteller sind führend bei Innovationen im Bereich prädiktiver und softwaregesteuerter Fahrzeugsteuergeräte (VCUs), die Energieeffizienz und Leistung weiter verbessern. Darüber hinaus fördert die starke Verbraucherpräferenz für technologisch fortschrittliche, umweltfreundliche Fahrzeuge die stetige Akzeptanz sowohl im Personen- als auch im Nutzfahrzeugsegment.

Markteinblick in Fahrzeugsteuergeräte in China

Der chinesische Markt für Fahrzeugsteuergeräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch die wachsende Elektrofahrzeugindustrie, steigende verfügbare Einkommen und die starke staatliche Förderung der Elektromobilität. China bleibt einer der größten Hersteller und Verbraucher von Elektrofahrzeugen weltweit, wobei einheimische Automobilhersteller und Zulieferer bei der kostengünstigen VCU-Produktion führend sind. Der Trend zu Smart Cities, gepaart mit umfangreichen Investitionen in die Elektrofahrzeuginfrastruktur und das autonome Fahren, macht China weiterhin zu einem wichtigen Wachstumsmotor für den globalen Markt für Fahrzeugsteuergeräte.

Marktanteil von Fahrzeugsteuergeräten

Die Branche der Fahrzeugsteuergeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Texas Instruments Incorporated (USA)

- Mitsubishi Electric Corporation (Japan)

- STMicroelectronics (Schweiz)

- Autonomous Solutions Inc. (USA)

- IET SPA (Italien)

- PI INNOVO (Deutschland)

- Embitel (Indien)

- Rimac Automobili (Kroatien)

- PUES CORPORATION (Südkorea)

- Aim Technologies (Südkorea)

- ECOTRONS LLC (USA)

- Thunderstruck Motors (USA)

- HiRain Technologies (China)

- Denso Corporation (Japan)

- Keihin Corporation (Japan)

- ARADEX AG (Deutschland)

- NXP Semiconductors (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Fahrzeugsteuergeräte

- Im Juli 2023 gingen Horizon und NavInfo eine strategische Partnerschaft zur Weiterentwicklung der autonomen Fahrtechnologie ein. Ziel der Zusammenarbeit ist die Entwicklung selbstfahrender Lösungen der nächsten Generation und die Unterstützung der Massenproduktion kostengünstiger autonomer Fahrzeuge. Durch die Kombination des intelligenten Fahrchips Journey 5 von Horizon mit den fortschrittlichen Fahrsystemen von NavInfo will die Allianz hochwertige und zuverlässige Plattformen für autonomes Fahren entwickeln. Diese Initiative soll Innovationen im Bereich der autonomen Mobilität beschleunigen, die Fahrzeugsicherheit verbessern und die Wettbewerbsfähigkeit stärken.

- Im Mai 2023 stellte BYD auf der Automobile Barcelona 2023 zwei vollelektrische Fahrzeuge vor: den DOLPHIN und den SEA. Der DOLPHIN ist in drei Leistungsvarianten (95 PS, 177 PS, 204 PS), zwei Batterieoptionen (44,9 kWh und 60,4 kWh) und vier Ausstattungsvarianten (Active, Boost, Comfort, Design) erhältlich, während der SEA auf dem spanischen Markt eingeführt wurde. Diese Produkteinführungen zielen darauf ab, BYDs Elektrofahrzeugportfolio zu erweitern, die Auswahl für Verbraucher zu verbessern und die Einführung nachhaltiger Mobilitätslösungen zu fördern. Dadurch stärkt das Unternehmen seine Präsenz auf dem europäischen Markt für Elektrofahrzeuge weiter.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.