Global Vehicle Dynamic Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.83 Billion

USD

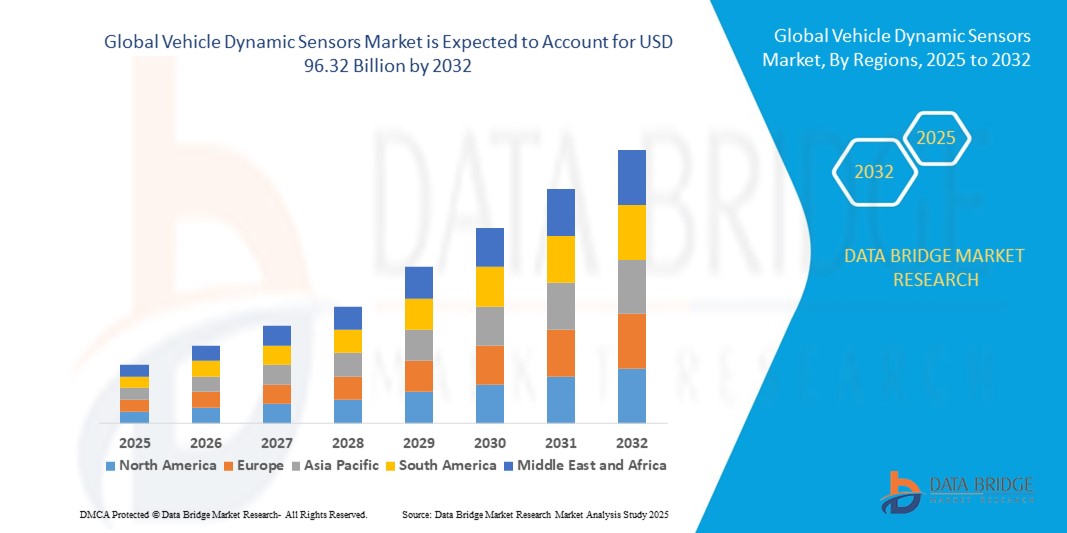

96.32 Billion

2024

2032

USD

33.83 Billion

USD

96.32 Billion

2024

2032

| 2025 –2032 | |

| USD 33.83 Billion | |

| USD 96.32 Billion | |

| % | |

|

Globale Marktsegmentierung für Fahrzeugdynamiksensoren nach Typ (Beschleunigungsmesser, Gyroskope, Gierratensensoren und GPS/INS), Fahrzeugtyp (Pkw und Nutzfahrzeuge), Anwendung (ESC, TCS, ABS, Rollstabilitätskontrolle und TPMS), Vertriebskanal (OEM und Aftermarket) – Branchentrends und Prognose bis 2032

Marktgröße für Fahrzeugdynamiksensoren

- Der globale Markt für Fahrzeugdynamiksensoren hatte im Jahr 2024 einen Wert von 33,83 Milliarden US-Dollar und wird bis 2032 voraussichtlich 96,32 Milliarden US-Dollar erreichen , bei einer CAGR von 13,97 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und Sicherheitstechnologien wie ESC, ABS und TPMS vorangetrieben, die für eine präzise Leistung stark auf Beschleunigungsmesser, Gyroskope, Gierratensensoren und GPS/INS angewiesen sind.

- Darüber hinaus beschleunigen strenge staatliche Vorschriften zu Fahrzeugsicherheitsfunktionen sowie die steigende Nachfrage nach autonomen und elektrischen Fahrzeugen die Einführung von Fahrzeugdynamiksensoren und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Fahrzeugdynamiksensoren

- Fahrzeugdynamiksensoren sind Präzisionskomponenten, die Beschleunigung, Winkelgeschwindigkeit, Gierrate und Positionierung überwachen und so die Fahrzeugstabilität, Sicherheit und Navigationsgenauigkeit verbessern. Diese Sensoren bilden das Rückgrat von Anwendungen wie elektronischer Stabilitätskontrolle, Traktionskontrolle, Wankstabilität und fortschrittlichen ADAS-Funktionen in Personen- und Nutzfahrzeugen.

- Die steigende Nachfrage nach Fahrzeugdynamiksensoren wird vor allem durch gesetzliche Vorschriften zur Einhaltung von Sicherheitsvorschriften, die zunehmende Bedeutung der Unfallverhütung durch die Verbraucher und den raschen Übergang zu autonomen und vernetzten Mobilitätslösungen angeheizt. Diese Sensoren gelten als Eckpfeiler moderner Automobilinnovationen.

- Nordamerika dominierte den Markt für Fahrzeugdynamiksensoren mit einem Anteil von 40,5 % im Jahr 2024 aufgrund der zunehmenden Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS), elektronischer Stabilitätskontrolle (ESC) und strenger staatlicher Vorschriften zur Fahrzeugsicherheit.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der steigenden Fahrzeugproduktion, der rasanten Urbanisierung und der wachsenden Verbrauchernachfrage nach Sicherheits- und Fahrerassistenztechnologien die am schnellsten wachsende Region im Markt für Fahrzeugdynamiksensoren sein.

- Das Pkw-Segment dominierte den Markt mit einem Marktanteil von 65,2 % im Jahr 2024, was auf das hohe Produktionsvolumen und die Integration fortschrittlicher Sicherheits- und Komforttechnologien in diesem Segment zurückzuführen ist. Das wachsende Bewusstsein der Verbraucher für Sicherheitsfunktionen, gesetzliche Vorgaben für ESC und ABS sowie die zunehmende Verbreitung von ADAS-Systemen haben die Nachfrage nach dynamischen Sensoren in Pkw angekurbelt. Der zunehmende Trend zur Elektrifizierung und Vernetzung von Fahrzeugen beschleunigt auch die Integration fortschrittlicher Sensortechnologien in dieser Kategorie.

Berichtsumfang und Marktsegmentierung für Fahrzeugdynamiksensoren

|

Eigenschaften |

Wichtige Markteinblicke zu Fahrzeugdynamiksensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Fahrzeugdynamiksensoren

Zunehmende Verbreitung von MEMS-basierten Sensoren

- Die Nachfrage nach Sensorlösungen auf Basis mikroelektromechanischer Systeme (MEMS) steigt im Markt für Fahrzeugdynamiksensoren aufgrund ihrer kompakten Größe, hohen Zuverlässigkeit, Präzision und Fähigkeit, Echtzeit-Überwachungs- und Steuerungsfunktionen über fortschrittliche Fahrzeugplattformen hinweg zu ermöglichen, rasant an.

- Beispielsweise produzieren Automobilhersteller wie Bosch, Continental und DENSO MEMS-Beschleunigungsmesser, Gyroskope und Drucksensoren, die Funktionen wie elektronische Stabilitätskontrolle, Antiblockiersysteme, Überschlagserkennung und fortschrittliche Fahrerassistenzsysteme in modernen Personenkraftwagen und Nutzfahrzeugflotten unterstützen.

- Der Ausbau vernetzter Fahrzeugplattformen und autonomer Fahrzeuge erhöht die Bedeutung leistungsstarker dynamischer MEMS-Sensoren und fördert die Integration mit Telematik, Vehicle-to-Everything (V2X)-Kommunikation und intelligenter Diagnose für eine sicherere und intelligentere Mobilität.

- Erweiterte Sensorfusion – Integration dynamischer MEMS-Sensoren mit Umgebungs- und Positionssensoren – verbessert die Genauigkeit der Situationserkennung und unterstützt Algorithmen zur Echtzeitvorhersage des Fahrzeugverhaltens und zur Reaktion darauf

- Das Wachstum bei Elektro- und Hybridfahrzeugen beschleunigt den Einsatz dynamischer MEMS-Sensoren zur Optimierung von Federungssystemen, Batteriemanagement und adaptiver Fahrsteuerung, die auf die Automobilarchitekturen der nächsten Generation zugeschnitten sind

- Die steigende Nachfrage der Verbraucher nach Sicherheits-, Komfort- und Leistungsmerkmalen in Fahrzeugen drängt OEMs dazu, ihre MEMS-Sensor-Arrays zu erweitern und schafft vielfältige Möglichkeiten für Sensorhersteller und -lieferanten.

Marktdynamik für Fahrzeugdynamiksensoren

Treiber

Fortschritte in der Sensortechnologie

- Kontinuierliche Fortschritte bei Sensormaterialien, Design und Verpackung – einschließlich der Entwicklung intelligenter Sensoren mit KI-gestützter Kalibrierung und Selbstdiagnose – verbessern schnell die Empfindlichkeit, Genauigkeit und Haltbarkeit und stimulieren das Marktwachstum in allen Automobilanwendungen.

- So investieren beispielsweise große Automobil-Halbleiterunternehmen wie Infineon Technologies und NXP Semiconductors in Forschungspartnerschaften und die Einführung neuer Produkte mit fortschrittlichen dynamischen Sensoren mit integrierter Datenverarbeitung, drahtloser Konnektivität und miniaturisierten Formfaktoren für den Einsatz in Premium-Fahrzeugmodellen und autonomen Plattformen.

- Die Entwicklung multifunktionaler Sensoren, die mehrere Fahrzeugdynamikfunktionen unterstützen (Traktion, Stabilität, Reifendruck, Unfallerkennung), rationalisiert die Designkomplexität und steigert die Gesamtsystemleistung.

- Der Einsatz von Sensorfusion sowie eine verbesserte Verpackung für raue Automobilumgebungen helfen, Zuverlässigkeits- und Integrationsprobleme zu überwinden und ermöglichen breitere Anwendungen in vernetzten, elektrischen und autonomen Fahrzeugen.

- Der Übergang zu schnellen und kostengünstigen Fertigungsprozessen sowie KI-gestützten Analysen ermöglicht adaptive Echtzeitsteuerungen, vorausschauende Wartung und Diagnosedienste nach dem Verkauf.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Sensorlösungen

- Fortschrittliche Sensortechnologien für die Echtzeit-Fahrdynamikregelung erfordern erhebliche Investitionen in Forschung und Entwicklung, Präzisionsfertigung und Qualitätssicherung. Dies führt zu höheren Anschaffungskosten, die die Akzeptanz in Einstiegs- oder preissensiblen Automobilmärkten einschränken können.

- So stoßen beispielsweise kleinere und aufstrebende OEMs, die die neuesten dynamischen Sensoren in erschwingliche Fahrzeugplattformen integrieren möchten, auf Hindernisse aufgrund der Premiumpreise führender Sensorlieferanten und zusätzlicher Kosten für Systemvalidierung, Kalibrierung und Zertifizierung.

- Anspruchsvolle MEMS-basierte Sensor-Arrays erfordern oft eine spezielle Designintegration, was die anfänglichen Entwicklungskosten sowie die laufenden Kosten für Wartung und Software-Updates erhöht.

- Schwankungen in der Halbleiter-Lieferkette und bei den Rohstoffkosten können die Preise weiter in die Höhe treiben und so zu Projektverzögerungen oder Kompromissen bei den Sensorfunktionen zur Kostensenkung führen.

- Die Komplexität der globalen Einhaltung gesetzlicher Vorschriften, der Interoperabilität und der IP-Lizenzgebühren für patentierte Sensorinnovationen kann den Markteintritt erschweren, die Markteinführung verzögern oder die Skalierbarkeit für Hersteller einschränken, die eine breitere Akzeptanz anstreben.

Marktumfang für Fahrzeugdynamiksensoren

Der Markt ist nach Typ, Fahrzeugtyp, Anwendung und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Fahrzeugdynamiksensoren ist nach Typ in Beschleunigungsmesser, Gyroskope, Gierratensensoren und GPS/INS unterteilt. Das Segment der Beschleunigungsmesser hatte im Jahr 2024 den größten Marktanteil, vor allem aufgrund ihrer weit verbreiteten Verwendung zur Messung von linearer Beschleunigung, Vibrationen und Aufprallkräften in Fahrzeugen. Beschleunigungsmesser sind wichtige Komponenten in Sicherheitssystemen wie Airbags, elektronischer Stabilitätskontrolle (ESC) und fortschrittlichen Fahrerassistenzsystemen (ADAS) und daher sowohl in Personen- als auch in Nutzfahrzeugen unverzichtbar. Ihre kompakte Größe, Erschwinglichkeit und Kompatibilität mit integrierten Sensormodulen stärken ihre Dominanz in der Automobilelektroniklandschaft zusätzlich.

Das Segment Gyroskope wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben von ihrer wichtigen Rolle bei der Messung der Winkelgeschwindigkeit und der Verbesserung der Navigationsgenauigkeit von Fahrzeugen. Gyroskope werden zunehmend in ADAS, autonomen Fahrtechnologien und Navigationssystemen eingesetzt, wo präzise Orientierungsdaten für die Fahrzeugsteuerung unerlässlich sind. Der Wandel hin zu autonomen und vernetzten Fahrzeugen dürfte die Verbreitung von MEMS-basierten Gyroskopen deutlich steigern, da diese eine hohe Empfindlichkeit und Miniaturisierung für die Integration in komplexe Sensorfusionssysteme bieten.

- Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw und Nutzfahrzeuge unterteilt. Pkw hatten im Jahr 2024 mit 65,2 % den größten Umsatzanteil, unterstützt durch das hohe Produktionsvolumen und die Integration fortschrittlicher Sicherheits- und Komforttechnologien in diesem Segment. Das wachsende Bewusstsein der Verbraucher für Sicherheitsfunktionen, gesetzliche Vorgaben für ESC und ABS sowie die zunehmende Verbreitung von ADAS-Systemen haben die Nachfrage nach dynamischen Sensoren in Pkw angekurbelt. Der zunehmende Trend zur Elektrifizierung und Vernetzung von Fahrzeugen beschleunigt auch die Integration fortschrittlicher Sensortechnologien in dieser Kategorie.

Nutzfahrzeuge werden im Prognosezeitraum voraussichtlich die schnellsten Wachstumsraten verzeichnen, was auf strengere Sicherheitsvorschriften und die zunehmende Einführung von Flottenmanagementsystemen zurückzuführen ist. Die Nachfrage nach Gierratensensoren, Beschleunigungsmessern und GPS/INS in Lkw-, Bus- und Logistikflotten steigt, da die Betreiber nach mehr Stabilität, Kraftstoffeffizienz und Unfallverhütung streben. Die Expansion des E-Commerce und der Last-Mile-Lieferung treibt den Einsatz dynamischer Sensoren in Nutzfahrzeugen weiter voran, um die Leistung zu optimieren und die Einhaltung neuer Sicherheitsstandards zu gewährleisten.

- Nach Anwendung

Der Markt für Fahrzeugdynamiksensoren ist nach Anwendung in die Bereiche Elektronische Stabilitätskontrolle (ESC), Traktionskontrolle (TCS), Antiblockiersystem (ABS), Überrollschutz und Reifendruckkontrollsystem (TPMS) unterteilt. ESC dominierte 2024 den Marktumsatz, was vor allem auf gesetzliche Vorschriften zurückzuführen ist, die ESC in den meisten Pkw und leichten Nutzfahrzeugen in wichtigen Märkten zur Standardausstattung machen. ESC nutzt in hohem Maße Beschleunigungsmesser, Gyroskope und Gierratensensoren, um Schleudern oder Kontrollverlust zu erkennen und zu mildern, und ist damit der größte Verbraucher von Fahrzeugdynamiksensoren. Die entscheidende Rolle von ESC bei der Unfallverhütung hat seine Dominanz im Sensor-Ökosystem gefestigt.

Das Segment der Überrollschutzsysteme wird aufgrund seiner zunehmenden Anwendung in Schwerlast-Lkw, Anhängern und SUVs von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Überrollschutzsysteme integrieren mehrere Sensoren zur Überwachung der Querbeschleunigung und des Überschlagrisikos, was insbesondere bei Fahrzeugen mit hohem Schwerpunkt von entscheidender Bedeutung ist. Die steigende Nachfrage nach Verkehrssicherheit sowie staatliche Initiativen zur Reduzierung von Unfällen mit großen Nutzfahrzeugen fördern die Einführung von Überrollschutzsystemen erheblich. Darüber hinaus trägt die zunehmende Betonung der Verbesserung der Fahrzeugladungssicherheit in der Logistik- und Transportbranche zum beschleunigten Wachstum dieses Segments bei.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in OEM und Aftermarket segmentiert. Das OEM-Segment hatte im Jahr 2024 den größten Umsatzanteil, unterstützt durch die zunehmende Integration fortschrittlicher Sensortechnologien direkt in die Fahrzeugproduktion. Automobilhersteller integrieren zunehmend dynamische Sensoren als Standardfunktionen, um globale Sicherheitsanforderungen zu erfüllen, die Fahrzeugleistung zu verbessern und die Kundenattraktivität zu steigern. Die Dominanz der OEMs wird auch durch die steigende Produktion von Elektro- und autonomen Fahrzeugen verstärkt, bei denen die Sensorfusion eine entscheidende Rolle für Stabilität, Kontrolle und Konnektivität spielt.

Das Aftermarket-Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an Austausch und Aufrüstung von Fahrzeugsicherheitskomponenten. Da ältere Fahrzeuge weiterhin in Betrieb sind, besteht eine große Nachfrage nach Aftermarket-Beschleunigungsmessern, Gyroskopen und TPMS-Sensoren, um die Einhaltung von Sicherheitsnormen zu gewährleisten und die Lebensdauer der Fahrzeuge zu verlängern. Insbesondere Flottenbetreiber greifen auf Aftermarket-Lösungen zurück, um Nutzfahrzeuge mit fortschrittlichen dynamischen Sensoren nachzurüsten und so die Leistungsüberwachung und Sicherheit zu geringeren Kosten als bei einer kompletten Systemüberholung zu verbessern.

Regionale Analyse des Marktes für Fahrzeugdynamiksensoren

- Nordamerika dominierte den Markt für Fahrzeugdynamiksensoren mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, angetrieben durch die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS), elektronischer Stabilitätskontrolle (ESC) und strenger staatlicher Vorschriften zur Fahrzeugsicherheit.

- Automobilhersteller in der Region integrieren Beschleunigungsmesser, Gyroskope und Gierratensensoren in eine breite Palette von Personen- und Nutzfahrzeugen, um Sicherheit und Leistung zu verbessern

- Die starke Präsenz führender Automobilhersteller, gepaart mit einer technologisch versierten Verbraucherbasis, unterstützt die weitere Marktexpansion. Hohe verfügbare Einkommen und die Nachfrage nach vernetzten und autonomen Fahrzeugen stärken die Führungsposition der Region zusätzlich.

Markteinblicke für Fahrzeugdynamiksensoren in den USA

Der US-Markt für Fahrzeugdynamiksensoren erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die rasanten Fortschritte bei ADAS-Technologien und den zunehmenden Fokus auf Verkehrssicherheit. Verbraucher und Regulierungsbehörden legen Wert auf Unfallverhütungssysteme und treiben damit die Nachfrage nach ESC-, ABS- und Überrollschutzanwendungen voran. Die zunehmende Produktion von Elektro- und autonomen Fahrzeugen beschleunigt den Einsatz von MEMS-basierten Beschleunigungssensoren und Gyroskopen. Darüber hinaus stärkt ein starkes Ökosystem von Halbleiter- und Automobilelektronikherstellern die Dominanz der USA in diesem Bereich.

Markteinblicke für Fahrzeugdynamiksensoren in Europa

Der europäische Markt für Fahrzeugdynamiksensoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund dafür sind strenge Sicherheitsvorschriften, die ESC, ABS und TPMS für alle Neufahrzeuge vorschreiben. Die zunehmende Urbanisierung und der Wandel hin zur Elektromobilität beschleunigen die Einführung fortschrittlicher Sensortechnologien. Europäische Automobilhersteller investieren massiv in MEMS-basierte Gyroskope und Gierratensensoren, um die Fahrzeugstabilität, Fahrerassistenz und autonome Fahrfunktionen zu verbessern. Die innovationsgetriebene Automobilindustrie der Region sowie das wachsende Bewusstsein der Verbraucher für Verkehrssicherheit fördern ein deutliches Wachstum.

Markteinblicke für Fahrzeugdynamiksensoren in Großbritannien

Der britische Markt für Fahrzeugdynamiksensoren wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach sichereren und intelligenteren Fahrzeugen. Die Einführung von ADAS und vernetzten Fahrzeugsystemen fördert den flächendeckenden Einsatz von Beschleunigungssensoren und Gyroskopen. Die Sorge um Verkehrsunfälle sowie staatliche Initiativen zur Verbesserung der Verkehrssicherheit sind wichtige Wachstumstreiber. Darüber hinaus schafft die zunehmende Verbreitung von Elektrofahrzeugen in Großbritannien neue Möglichkeiten für die Sensorintegration in Antriebs- und Stabilitätsmanagementsysteme.

Markteinblicke für Fahrzeugdynamiksensoren in Deutschland

Der deutsche Markt für Fahrzeugdynamiksensoren wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch die Position des Landes als Zentrum für Automobilinnovation und fortschrittliche Fertigung. Deutsche Automobilhersteller sind führend bei der Integration von Gierratensensoren und GPS/INS-Systemen in Premium- und Luxusfahrzeuge und verbessern so sowohl Sicherheit als auch Leistung. Ein starker Fokus auf Nachhaltigkeit und umweltfreundliche Mobilitätslösungen treibt die Nachfrage nach fortschrittlicher Sensortechnologie zusätzlich an. Darüber hinaus gewinnt die Integration dynamischer Sensoren in autonome Fahrplattformen auf dem deutschen Markt schnell an Bedeutung.

Markteinblicke für Fahrzeugdynamiksensoren im asiatisch-pazifischen Raum

Der Markt für Fahrzeugdynamiksensoren im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die steigende Fahrzeugproduktion, die rasante Urbanisierung und die wachsende Nachfrage der Verbraucher nach Sicherheits- und Fahrerassistenztechnologien. Regierungsinitiativen, die ABS und ESC in Märkten wie China und Indien vorschreiben, fördern die Akzeptanz deutlich. Die Rolle der Region als globales Produktionszentrum für Automobilelektronik und MEMS-Komponenten senkt zudem die Kosten und verbessert die Erreichbarkeit. Steigende verfügbare Einkommen und die zunehmende Verbreitung von Elektrofahrzeugen in China, Japan und Indien beschleunigen die Nachfrage zusätzlich.

Markteinblicke für Fahrzeugdynamiksensoren in Japan

Der japanische Markt für Fahrzeugdynamiksensoren gewinnt dank der fortschrittlichen Automobilindustrie des Landes und dem Fokus auf hochtechnologische, sicherheitsorientierte Lösungen an Dynamik. Japanische Automobilhersteller investieren massiv in Gyroskope und Beschleunigungssensoren, um fortschrittliche Navigation, Fahrerassistenzsysteme und autonomes Fahren zu unterstützen. Eine schnell alternde Bevölkerung treibt zudem die Nachfrage nach Fahrzeugen mit verbesserten Sicherheitsfunktionen. Die Integration von Sensoren in IoT-basierte Automobilplattformen fördert die Einführung intelligenter Fahrzeugtechnologien und macht Japan zu einem wichtigen Wachstumsmotor in der Region.

Markteinblicke für Fahrzeugdynamiksensoren in China

Der chinesische Markt für Fahrzeugdynamiksensoren erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die massive Fahrzeugproduktion des Landes, die wachsende Mittelschicht und den starken Fokus auf Verkehrssicherheit zurückzuführen. Chinas Vorstoß in Richtung intelligenter Mobilität und Smart-City-Initiativen steigert die Nachfrage nach Gierratensensoren, Beschleunigungsmessern und GPS/INS-Systemen erheblich. Die schnelle Verbreitung von Elektro- und autonomen Fahrzeugen bietet zudem hervorragende Möglichkeiten für die Sensorintegration. Darüber hinaus stärken die Präsenz großer inländischer Hersteller und die Verfügbarkeit kostengünstiger Sensortechnologien Chinas führende Position in der Region.

Marktanteil von Fahrzeugdynamiksensoren

Die Branche der Fahrzeugdynamiksensoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Denso Corporation (Japan)

- Delphi Technologies (Irland)

- Sensata Technologies (USA)

- Murata Manufacturing Co., Ltd. (Japan)

- Analog Devices, Inc. (USA)

- NXP Semiconductors NV (Niederlande)

- Infineon Technologies AG (Deutschland)

- Panasonic Corporation (Japan)

- TE Connectivity Ltd. (Schweiz)

- Allegro MicroSystems, LLC (USA)

- STMicroelectronics (Schweiz)

- Freescale Semiconductor Inc. (USA)

- Aptiv PLC (Irland)

- Robert Bosch GmbH (Deutschland)

- ABB Ltd. (Schweiz)

- Honeywell International Inc. (USA)

- Texas Instruments Incorporated (USA)

- Kyocera Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Fahrzeugdynamiksensoren

- Im März 2024 brachte Applied Intuition eine Entwicklungslösung für automatisiertes Parken für ADAS- und AD-Engineering-Teams auf den Markt, die die Entwicklung von ML-basierten oder klassischen automatisierten Parksystemen bis zu 12-mal schneller ermöglicht. Die Lösung adressierte zentrale Herausforderungen bei der Entwicklung automatisierter Parksysteme, darunter verschiedene operative Designbereiche, unvorhersehbare Fahrzeug- und Fußgängerbewegungen sowie die Notwendigkeit einer hochpräzisen Sensorabdeckung. Durch die Bereitstellung vorgefertigter ODD-Taxonomien, 360-Grad-Sensorik und -Wahrnehmungstests, Data Mining und -Kuration, synthetischer Parkdatensätze, realistisch simulierter Fahrzeugdynamik und Cloud-Orchestrierung ermöglichte Applied Intuition Entwicklungsteams, Sicherheit und Zuverlässigkeit zu verbessern und gleichzeitig die Markteinführungszeit zu verkürzen.

- Im September 2023 markierte die Zusammenarbeit zwischen Mobileye und Valeo zur Entwicklung softwaredefinierter Bildgebungsradare einen bedeutenden Fortschritt für den Markt für Fahrzeugdynamiksensoren und Fahrerassistenzsysteme. Durch die Kombination von Valeos Hardware-Expertise mit Mobileyes fortschrittlicher Fahrerassistenzsoftware ebnet die Partnerschaft den Weg zu intelligenteren, automatisierten Fahrzeugen. Bildgebungsradare sind eine wichtige Sensortechnologie und verbessern die Situationswahrnehmung für Fahrerassistenz- und automatisierte Fahrsysteme der nächsten Generation. Diese Zusammenarbeit soll die Kommerzialisierung hochzuverlässiger, freihändiger und augenfreier Fahrfunktionen beschleunigen und damit die Möglichkeiten globaler Automobilhersteller erweitern, erstklassige Sicherheits- und Automatisierungsfunktionen zu integrieren.

- Im August 2023 markierte die Integration der Lidar-Sensoren von Hesai Technology in die Ökosysteme NVIDIA DRIVE und Omniverse einen entscheidenden Fortschritt für den Markt für autonomes Fahren und dynamische Sensoren. Diese Partnerschaft kombiniert Hesais hochmoderne Lidar-Hardware mit NVIDIAs KI-gesteuerten Simulations- und Entwicklungsplattformen und schafft so ein robustes Ökosystem für das Testen und Skalieren autonomer Fahrlösungen. Dieser Schritt ermöglicht eine präzisere Umgebungswahrnehmung und treibt Innovationen sowohl bei ADAS als auch bei vollautonomen Systemen voran. Durch die Förderung von Synergien zwischen Hard- und Software soll diese Zusammenarbeit die Marktakzeptanz von Lidar-gestützter autonomer Mobilität beschleunigen.

- Im Juli 2023 gelang die erfolgreiche Integration der LeddarVision-Software von LeddarTech mit dem Surround-View-Kamerasystem und zusätzlichen Sensoren von Ficosa und verstärkte damit ihren Einfluss auf den Markt für Sensorfusion und ADAS-Software. Dieser Meilenstein verbessert die Genauigkeit und Effizienz von Wahrnehmungssystemen durch die Fusion von Rohdaten von Radaren, Kameras, GPS und IMUs zu hochpräzisen 3D-Umgebungsmodellen. Die Zusammenarbeit positioniert beide Unternehmen an der Spitze von Smart Parking und fortschrittlichen ADAS-Lösungen und trägt der wachsenden Nachfrage nach sicherer und effizienterer urbaner Mobilität Rechnung. Durch die Erschließung des Potenzials der Low-Level-Sensorfusion unterstützt die Partnerschaft die Entwicklung intelligenter Fahrerassistenz- und automatisierter Fahrfunktionen, insbesondere beim Einparken und Rangieren im Nahbereich.

- Im Oktober 2022 brachten AB Dynamics und sein Schwesterunternehmen Dynamics Research Inc. (DRI) das Soft Motorcycle 360 auf den Markt, ein Motorrad-Testziel der nächsten Generation, um die Sicherheit von Motorradfahrern zu erhöhen und die Anforderungen von Euro NCAP 2023 und ISO 19206-5 zu erfüllen. Das Produkt zeichnete sich durch eine modulare Konstruktion für eine einfache Montage, einen höheren Sensorrealismus und minimierte Angriffspunkte aus, um potenzielle Schäden an Testfahrzeugen zu reduzieren und so dem Branchenschwerpunkt auf dem Schutz gefährdeter Verkehrsteilnehmer gerecht zu werden. Das Soft Motorcycle 360 wurde in Zusammenarbeit mit DRI entwickelt und nutzte deren Erfahrung in der Entwicklung realistischer, leichter und effizienter Ziele für Sicherheitstests.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.