Global Vein Finders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

438.44 Billion

USD

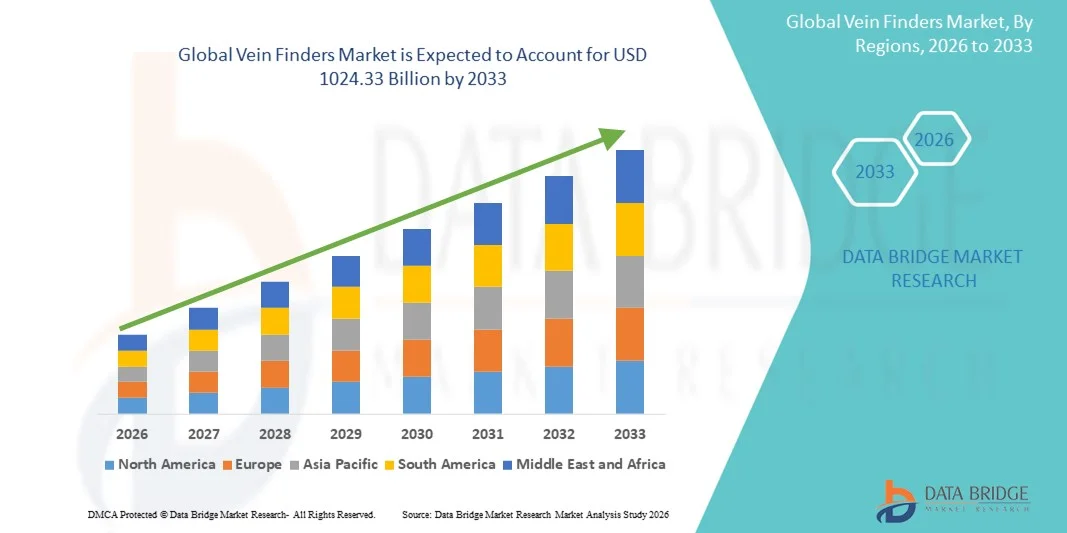

1,024.33 Billion

2025

2033

USD

438.44 Billion

USD

1,024.33 Billion

2025

2033

| 2026 –2033 | |

| USD 438.44 Billion | |

| USD 1,024.33 Billion | |

| % | |

|

Marktsegmentierung für Venenfinder weltweit nach Typ (aktive und passive Venenfinder), Produkt (Tisch- und Handgeräte), Technologie (Infrarot, Ultraviolett und Ultraschall), Anwendung (Blutentnahme/Venenpunktion, intravenöser Zugang), Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachkliniken, Blutspendezentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Venenfinder

- Der globale Markt für Venenfinder hatte im Jahr 2025 einen Wert von 438,44 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 1024,33 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,19 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver medizinischer Verfahren und die kontinuierlichen technologischen Fortschritte bei Venendarstellungsgeräten angetrieben, was zu einer verbesserten Genauigkeit und Effizienz bei der Venenpunktion in Krankenhäusern, Kliniken und Diagnosezentren führt.

- Darüber hinaus beschleunigen die steigende Nachfrage nach patientenorientierter Gesundheitsversorgung, die Reduzierung von Nadelstichverletzungen und der zunehmende Einsatz von Venenfindern in der Pädiatrie, Geriatrie und Notfallversorgung die Verbreitung von Venenfinderlösungen und steigern damit das Gesamtwachstum des Marktes für Venenfinder erheblich.

Marktanalyse für Venenfinder

- Venensuchgeräte, die Technologien wie Nahinfrarot (NIR), Ultraschall oder Transillumination zur Visualisierung von Venen nutzen, sind aufgrund ihrer Fähigkeit, die Erfolgsrate beim ersten Punktionsversuch zu verbessern, den Patientenkomfort zu erhöhen und die Gesamteffizienz des Eingriffs zu steigern, zu unverzichtbaren klinischen Instrumenten in Krankenhäusern, Diagnosezentren und Notaufnahmen geworden.

- Die steigende Nachfrage nach Venenfindern wird vor allem durch das wachsende Volumen an Blutentnahmen, die zunehmende Verbreitung chronischer Erkrankungen, die wachsende Zahl geriatrischer und pädiatrischer Patienten sowie den starken Fokus auf Patientensicherheit und die Reduzierung von Nadelstichverletzungen bei medizinischem Fachpersonal bedingt.

- Nordamerika dominierte den Markt für Venenfinder mit dem größten Umsatzanteil von rund 38,6 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Medizinprodukte, die starke Präsenz führender Hersteller und den weitverbreiteten Einsatz von Venenvisualisierungstechnologien in Krankenhäusern, ambulanten Operationszentren und Notaufnahmen in den USA begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Venenfinder sein und eine prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) von über 9,1 % verzeichnen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Krankenhausaufenthaltsraten, wachsende Investitionen in Medizintechnik und das zunehmende Bewusstsein für eine patientenzentrierte Versorgung in Schwellenländern.

- Das Segment der Handheld-Geräte erzielte 2025 mit 72,1 % den größten Marktanteil, was auf seine Portabilität und Flexibilität zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Venenfinder

|

Attribute |

Wichtige Markteinblicke für Venenfinder |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• AccuVein (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Venenfinder

Zunehmende Nutzung von Venenvisualisierungstechnologien im klinischen Umfeld

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Venenfinder ist die zunehmende Nutzung von Venenvisualisierungstechnologien in Krankenhäusern, Kliniken und Notfallambulanzen, um die Genauigkeit der Venenpunktion und den Patientenkomfort zu verbessern.

- Venenfinder werden zunehmend eingesetzt, um die Anzahl fehlgeschlagener Punktionsversuche zu reduzieren, insbesondere bei Kindern, älteren Menschen, übergewichtigen und chronisch kranken Patienten.

- Beispielsweise erweiterte im Jahr 2024 ein großes US-amerikanisches Krankenhausnetzwerk den Einsatz von tragbaren Nahinfrarot-Venensuchgeräten in seinen Notaufnahmen, um die Erfolgsrate beim ersten Versuch für intravenöse Zugänge zu verbessern.

- Technologische Fortschritte wie Nahinfrarot-Bildgebung, Transillumination und tragbare drahtlose Systeme verbessern die Genauigkeit, Benutzerfreundlichkeit und klinische Effizienz der Geräte.

- Der zunehmende Fokus auf patientenzentrierte Versorgung, verbunden mit der Notwendigkeit, Schmerzen und Komplikationen bei Eingriffen zu minimieren, führt zu einer breiteren Anwendung von Venenfindern in der ambulanten und häuslichen Pflege.

- Dieser Trend verändert die klinischen Standardverfahren, wobei Venenfinder zunehmend als unverzichtbare Instrumente zur Verbesserung der Arbeitsabläufe und der Patientenzufriedenheit angesehen werden.

Marktdynamik der Venenfinder

Treiber

Steigende Nachfrage nach verbessertem Venenzugang und erhöhter Patientensicherheit

- Der Markt für Venenfinder wird stark durch die steigende Nachfrage nach zuverlässigen Lösungen für den venösen Zugang angetrieben, die mit der zunehmenden Verbreitung chronischer Krankheiten, Krankenhauseinweisungen sowie diagnostischen und therapeutischen Verfahren, die einen intravenösen Zugang erfordern, einhergeht.

- Beispielsweise führte ein großer asiatischer Gesundheitsdienstleister im Jahr 2025 Venenfindergeräte in mehreren Dialysezentren ein, um häufige Venenzugangsverfahren zu unterstützen und Komplikationen bei Langzeitpatienten zu reduzieren.

- Medizinisches Fachpersonal legt zunehmend Wert auf Instrumente, die Nadelstichverletzungen, Eingriffszeiten und wiederholte Einstichversuche reduzieren, insbesondere in Umgebungen mit hohem Druck wie Notaufnahmen und Intensivstationen.

- Die Ausweitung von häuslichen Pflegediensten und ambulanten Behandlungsmodellen steigert die Nachfrage nach tragbaren und einfach zu bedienenden Venenvisualisierungsgeräten zusätzlich.

- Das wachsende Bewusstsein für Infektionskontrolle, Patientenkomfort und klinische Effizienz treibt die Einführung von Venenfindern sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten weiter voran.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und begrenzte Akzeptanz in ressourcenbeschränkten Umgebungen

- Trotz steigender Nachfrage steht der Markt für Venenfinder vor Herausforderungen im Zusammenhang mit den relativ hohen Kosten fortschrittlicher Visualisierungsgeräte, was deren Einsatz in kleinen Kliniken, ländlichen Krankenhäusern und ressourcenarmen Gesundheitseinrichtungen einschränken kann.

- Beispielsweise verzögerten im Jahr 2023 mehrere öffentliche Krankenhäuser in Lateinamerika die Beschaffung fortschrittlicher Nahinfrarot-Venenfindungssysteme aufgrund von Budgetbeschränkungen und entschieden sich stattdessen für konventionelle Venenpunktionsmethoden.

- Begrenzte Schulung und mangelndes Bewusstsein von medizinischem Fachpersonal hinsichtlich der optimalen Gerätenutzung können die effektive Implementierung und den Return on Investment ebenfalls behindern.

- Darüber hinaus stellt die Variabilität der Gerätegenauigkeit bei unterschiedlichen Hauttönen und Patientenzuständen weiterhin eine technische Herausforderung für die Hersteller dar.

- Die Überwindung dieser Hindernisse durch kosteneffiziente Geräteentwicklung, Schulungsinitiativen und kontinuierliche technologische Innovation wird für ein nachhaltiges Wachstum des globalen Marktes für Venenfinder unerlässlich sein.

Marktübersicht für Venenfinder

Der Markt ist segmentiert nach Art, Produkt, Technologie, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Gerätetyp wird der Markt für Venenfinder in aktive und passive Venenfinder unterteilt. Aktive Venenfinder dominierten 2025 mit einem Marktanteil von 68,4 % den Markt. Dies ist auf ihre Fähigkeit zurückzuführen, aktiv Infrarot- oder Ultraschallsignale zur präzisen Venenvisualisierung auszusenden. Diese Geräte ermöglichen Echtzeit-Bildgebung und verbessern so die Erfolgsrate der Venenpunktion beim ersten Versuch. Aktive Venenfinder sind aufgrund ihrer klinischen Zuverlässigkeit in Krankenhäusern weit verbreitet. Sie sind besonders effektiv bei Patienten mit schwierigem Venenzugang, einschließlich Kindern und älteren Menschen. Die steigende Nachfrage von Blutspendezentren fördert die Akzeptanz zusätzlich. Hohe Genauigkeit reduziert die Eingriffszeit und den Patientenkomfort. Die Integration mit fortschrittlicher Bildgebungssoftware verbessert die Leistung. Der zunehmende Fokus auf Patientensicherheit stärkt die Nachfrage. Technologische Fortschritte verbessern kontinuierlich die Auflösung. Ihre breite Verfügbarkeit in Gesundheitseinrichtungen festigt die Marktführerschaft. Steigende Eingriffszahlen weltweit unterstützen ein nachhaltiges Umsatzwachstum. Starke regulatorische Zulassungen stärken das Vertrauen und die Akzeptanz zusätzlich.

Für das Segment der passiven Venenfinder wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Dies wird durch die steigende Nachfrage nach kostengünstigen Lösungen begünstigt. Passive Geräte verbessern die Sichtbarkeit von Venen mithilfe von Umgebungslicht ohne aktive Lichtemission. Diese Produkte sind einfach zu bedienen und erfordern nur minimalen Schulungsaufwand. Die niedrigeren Gerätekosten machen sie auch für kleinere Kliniken geeignet. Die zunehmende Nutzung in ländlichen und unterversorgten Gebieten treibt das Wachstum an. Die Portabilität ermöglicht den Einsatz in mobilen Gesundheitseinheiten. Steigende Investitionen in die Gesundheitsinfrastruktur in Schwellenländern erhöhen die Nachfrage. Der geringere Wartungsaufwand steigert die Attraktivität zusätzlich. Das wachsende Bewusstsein für die Venenvisualisierungstechnologie fördert die Akzeptanz. Günstige Erstattungstrends in Entwicklungsländern tragen zum Wachstum bei. Kontinuierliche Verbesserungen im optischen Design erhöhen die Benutzerfreundlichkeit. All diese Faktoren beschleunigen gemeinsam die Expansion dieses Segments.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Venenfinder in Tischgeräte und Handgeräte unterteilt. Handgeräte erzielten 2025 mit 72,1 % den größten Marktanteil, was auf ihre Portabilität und Flexibilität zurückzuführen ist. Sie werden häufig am Krankenbett für schnelle Untersuchungen eingesetzt. Ihr kompaktes Design eignet sich sowohl für Notfall- als auch für ambulante Einrichtungen. Der Akkubetrieb ermöglicht einen unterbrechungsfreien Einsatz. Die hohe Akzeptanz bei Pflegekräften und Phlebotomisten steigert die Nachfrage. Die einfache Desinfektion unterstützt die Einhaltung von Infektionsschutzprotokollen. Die zunehmende Beliebtheit von Point-of-Care-Geräten trägt zur Marktführerschaft bei. Kontinuierliche ergonomische Verbesserungen erhöhen den Benutzerkomfort. Die Integration von Infrarottechnologie verbessert die Genauigkeit. Steigende ambulante Besuche erhöhen die Nutzungsraten. Handgeräte unterstützen die Effizienz der Arbeitsabläufe. Der starke Fokus der Hersteller auf Miniaturisierung sichert das Wachstum.

Für das Segment der Tischgeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6 % das schnellste Wachstum erwartet, getrieben durch die Nachfrage nach hochpräziser Bildgebung. Tischgeräte bieten eine höhere Stabilität während der Eingriffe. Sie werden bevorzugt in spezialisierten Kliniken und Ausbildungseinrichtungen eingesetzt. Steigende Investitionen in die diagnostische Infrastruktur fördern die Akzeptanz. Eine größere Bildgebungstiefe verbessert die Erfolgschancen bei komplexen Fällen. Immer mehr medizinische Ausbildungsprogramme nutzen Tischgeräte für Schulungszwecke. Technologische Weiterentwicklungen verbessern die Bildqualität. Krankenhäuser setzen Tischgeräte für Eingriffe mit hohem Patientenaufkommen ein. Der zunehmende Fokus auf präzise Gesundheitsversorgung unterstützt das Wachstum. Die Integration in die IT-Systeme von Krankenhäusern steigert die Effizienz. Der Ausbau von Einrichtungen der Maximalversorgung kurbelt die Nachfrage an. Diese Faktoren tragen zu einem rasanten CAGR-Wachstum bei.

- Durch Technologie

Basierend auf der Technologie ist der Markt für Venenfinder in Infrarot-, Ultraviolett- und Ultraschallgeräte unterteilt. Das Infrarotsegment dominierte 2025 mit einem Marktanteil von 63,7 % den größten Umsatzanteil aufgrund seiner nicht-invasiven Natur. Die Infrarottechnologie stellt oberflächliche Venen effektiv dar und wird häufig für routinemäßige Venenpunktionen eingesetzt. Die einfache Bedienung fördert die breite Akzeptanz. Infrarot-Venenfinder liefern schnelle Visualisierungsergebnisse. Kosteneffizienz unterstützt die Nachfrage im gesamten Gesundheitswesen. Die Kompatibilität mit Handgeräten steigert die Marktdurchdringung. Kontinuierliche Innovationen verbessern Genauigkeit und Helligkeit. Hoher Patientenkomfort fördert die Akzeptanz. Steigende Diagnostikvolumina treiben die Nutzung an. Umfassende klinische Validierung stärkt das Vertrauen. Diese Vorteile sichern die Marktführerschaft in diesem Segment.

Für den Ultraschallmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die Nachfrage nach der Darstellung tiefer Venen. Ultraschalltechnologie ermöglicht die Bildgebung nicht sichtbarer Venen und wird zunehmend auf Intensivstationen eingesetzt. Die steigende Anzahl chirurgischer Eingriffe fördert die Anwendung. Hohe Genauigkeit reduziert Komplikationen beim Legen von intravenösen Zugängen. Technologische Fortschritte verbessern die Mobilität. Der zunehmende Einsatz in der Onkologie unterstützt das Wachstum. Der Ausbau der Notfallversorgung treibt die Nachfrage an. Verbesserte Schulungen fördern die klinische Anwendung. Die steigende Prävalenz chronischer Erkrankungen erhöht die Nutzung. Moderne Krankenhäuser bevorzugen Ultraschalllösungen. Diese Trends tragen gemeinsam zu einem starken CAGR-Wachstum bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Venenfinder in Blutentnahme bzw. Venenpunktion und intravenöse Zugänge unterteilt. Das Segment Blutentnahme bzw. Venenpunktion erzielte 2025 mit 58,9 % den größten Marktanteil, bedingt durch hohe Testvolumina in der Diagnostik. Venenfinder verbessern die Effizienz der Blutentnahme. Weniger Fehlversuche erhöhen die Patientenzufriedenheit. Die zunehmende Verbreitung chronischer Erkrankungen erfordert häufigere Tests. Blutspendezentren sind stark auf Venenfinder angewiesen. Optimierte Arbeitsabläufe fördern die Akzeptanz. Steigende präventive Gesundheitsuntersuchungen steigern die Nachfrage. Der Einsatz in der Pädiatrie stärkt die Marktführerschaft. Höhere Genauigkeit reduziert die Belastung des Personals. Die zunehmende Laborautomatisierung unterstützt die Nutzung. Die globale Expansion der Diagnostik treibt das Wachstum an. Diese Faktoren sichern gemeinsam die Marktführerschaft des Segments.

Für den Bereich der intravenösen Zugänge wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Krankenhausaufnahmen, die zunehmende Anzahl chirurgischer Eingriffe, die steigende Nachfrage nach intravenösen Zugängen, Venenfinder zur Reduzierung von Fehlschlägen bei der Katheterinsertion, die Nutzung in Notaufnahmen, der Ausbau onkologischer Behandlungen, die erhöhte Nutzung intravenöser Zugänge, steigende Aufnahmen auf Intensivstationen, verbesserte Patientenergebnisse, die zunehmende Anwendung in Langzeitpflegeeinrichtungen sowie technologische Verbesserungen, die optimierte Punktion tiefer Venen und die steigende Anzahl ambulanter Eingriffe. Die globale Expansion des Gesundheitswesens beschleunigt das Wachstum. Diese Trends tragen zu einer starken CAGR-Entwicklung bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Venenfinder in Krankenhäuser, ambulante Operationszentren, Fachkliniken, Blutspendezentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 61,5 %, was auf die hohen Patientenzahlen zurückzuführen ist. Krankenhäuser führen täglich zahlreiche Venenpunktionen durch. Die Verfügbarkeit von qualifiziertem Personal fördert den Einsatz der Geräte. Der zunehmende Fokus auf Patientensicherheit treibt die Akzeptanz voran. Notaufnahmen sind auf Venenfinder angewiesen. Steigende Operationszahlen erhöhen die Nachfrage. Krankenhäuser investieren in fortschrittliche Medizintechnik. Die Integration in klinische Arbeitsabläufe steigert die Effizienz. Große Beschaffungsbudgets ermöglichen die Einführung. Zunehmende Aufnahmen auf Intensivstationen unterstützen die Nutzung. Staatliche Krankenhausförderung erhöht die Marktdurchdringung. Diese Faktoren sichern die dominante Stellung der Krankenhäuser.

Für das Segment der ambulanten Operationszentren (ASCs) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum erwartet, getrieben durch das Wachstum der ambulanten Versorgung. ASCs führen eine hohe Anzahl minimalinvasiver Eingriffe durch. Der Bedarf an schnellem intravenösem Zugang fördert die Akzeptanz. Kosteneffizienz treibt Investitionen in ASCs an. Kurze Eingriffszeiten erhöhen die Abhängigkeit von Venenfindern. Die steigende Präferenz der Patienten für Operationen ambulanter Eingriffe unterstützt das Wachstum. Weltweit expandierende ASC-Netzwerke steigern die Nachfrage. Erschwinglichkeit der Technologie fördert die Akzeptanz. Verbesserte Behandlungsergebnisse ermutigen zur Nutzung. Wachsende private Investitionen im Gesundheitswesen treiben das Wachstum an. Optimierte Arbeitsabläufe erhöhen die Auslastung. Diese Faktoren tragen zur höchsten CAGR bei.

Regionale Marktanalyse für Venenfinder

- Nordamerika dominierte den Markt für Venenfinder mit dem größten Umsatzanteil von rund 38,6 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Medizinprodukte und die starke Präsenz führender Hersteller zurückzuführen ist.

- Die Gesundheitsdienstleister in der Region schätzen Venenfinder sehr, da sie die Erfolgsrate beim ersten Punktionsversuch verbessern, den Patientenkomfort erhöhen und die klinische Effizienz in Krankenhäusern, ambulanten Operationszentren und Notaufnahmen steigern können.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, die frühe Einführung fortschrittlicher Visualisierungstechnologien und einen starken Fokus auf Patientensicherheit und Versorgungsqualität unterstützt, wodurch Venenfinder zu unverzichtbaren Instrumenten in der Routine- und Intensivmedizin geworden sind.

Markteinblicke für Venenfinder in den USA:

Der US-amerikanische Markt für Venenfinder wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums ist der weitverbreitete Einsatz von Venenvisualisierungsgeräten in Krankenhäusern, Notaufnahmen und ambulanten Einrichtungen. Hohe Fallzahlen, der starke Fokus auf die Minimierung von Nadelstichverletzungen und die steigende Nachfrage nach patientenorientierter Versorgung sind Schlüsselfaktoren für das Marktwachstum. Kontinuierliche technologische Fortschritte und die Präsenz führender Medizintechnikhersteller stärken die Marktposition der USA zusätzlich.

Markteinblicke für Venenfinder in Europa:

Der europäische Markt für Venenfinder wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung fortschrittlicher Medizinprodukte und das steigende Bewusstsein für Patientensicherheit. Der Ausbau der Krankenhausinfrastruktur sowie der Bedarf an verbessertem Venenzugang bei Kindern, älteren Menschen und Patienten mit chronischen Erkrankungen tragen zum Marktwachstum in der gesamten Region bei.

Markteinblicke für Venenfinder in Großbritannien:

Der Markt für Venenfinder in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch steigende Investitionen in Medizintechnik und den starken Fokus auf die Verbesserung klinischer Ergebnisse. Der zunehmende Einsatz von Venenfindern in der Notfallversorgung und im ambulanten Bereich sowie die Bemühungen zur Reduzierung von Komplikationen bei Eingriffen treiben die Marktnachfrage weiterhin an.

Markteinblicke für Venenfinder in Deutschland:

Der deutsche Markt für Venenfinder wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das fortschrittliche Gesundheitssystem des Landes und der starke Fokus auf medizinische Innovationen. Die zunehmende Nutzung von Venenvisualisierungstechnologien in Krankenhäusern und Diagnosezentren sowie die wachsende Zahl älterer Menschen tragen zu einem stetigen Marktwachstum bei.

Markteinblicke für Venenfinder im asiatisch-pazifischen Raum:

Der Markt für Venenfinder im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein und eine prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) von über 9,1 % verzeichnen. Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, steigende Krankenhausaufenthaltsraten, zunehmende Investitionen in Medizintechnik und ein wachsendes Bewusstsein für patientenorientierte Versorgung in Schwellenländern angetrieben.

Markteinblicke für Venenfinder in Japan:

Der japanische Markt für Venenfinder gewinnt aufgrund des fortschrittlichen Gesundheitssystems und der starken Nachfrage nach Präzisionsmedizingeräten zunehmend an Bedeutung. Die hohe Akzeptanz innovativer Technologien und der Bedarf an verbessertem Venenzugang bei einer alternden Bevölkerung treiben den Einsatz von Venenfindern in Krankenhäusern und Fachkliniken voran.

Markteinblicke für Venenfinder in China:

Der chinesische Markt für Venenfinder wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Gründe hierfür sind der rasche Ausbau des Gesundheitswesens, steigende staatliche Investitionen in die medizinische Infrastruktur und die zunehmende Nutzung fortschrittlicher Diagnose- und Visualisierungsgeräte. Das wachsende Bewusstsein für Patientenkomfort und -sicherheit sowie die Präsenz inländischer Hersteller treiben das Marktwachstum in China weiterhin an.

Marktanteil der Venenfinder

Die Branche der Venenfinder wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• AccuVein (USA)

• Christie Medical Holdings (USA)

• Evena Medical (USA)

• Veinlite (USA)

• Infinium Medical (USA)

• De Koningh Medical Systems (Niederlande)

• Venoscope (USA)

• Vuetek Scientific (Indien)

• Biobase Group (China)

• Promed Group (Deutschland)

• Laxman Surgicals (Indien)

Neueste Entwicklungen auf dem globalen Markt für Venenfinder

- Im Juli 2023 erweiterte AccuVein seine Marktpräsenz durch eine strategische Vertriebspartnerschaft mit Merz Aesthetics in den USA. Ziel war die Vermarktung des Venenvisualisierungsgeräts AccuVein AV500, das die Integration der Echtzeit-Nahinfrarot-Venenkartierung in ästhetische und klinische Verfahren ermöglicht. Dadurch werden die Injektionsgenauigkeit verbessert, Blutergüsse reduziert und der Patientenkomfort erhöht. Diese Partnerschaft markierte einen bedeutenden Durchbruch der Venenfindungstechnologie in kosmetischen Eingriffen und erweiterte deren Anwendung in klinischen Bereichen über die traditionelle Venenpunktion hinaus.

- Im Juni 2024 kündigte AccuVein ein Venenvisualisierungsgerät der nächsten Generation an. Dieses zeichnet sich durch eine verbesserte Bildgebungstiefe, eine kürzere Ausrichtungszeit und eine KI-basierte Venenerkennung aus und soll medizinisches Fachpersonal bei der schnelleren und zuverlässigeren Lokalisierung peripherer Venen während Venenpunktionen und intravenösen Zugängen unterstützen. Damit unterstreicht das Unternehmen sein Bestreben nach intelligenteren Instrumenten für den Gefäßzugang.

- Im Oktober 2024 ging VeinViewer eine strategische Partnerschaft mit Medline Industries ein, um seine Produkte zur Venenvisualisierung über Medlines umfangreiches Versorgungsnetz für Krankenhäuser und Akutkliniken zu vertreiben. Dadurch wurde die Verfügbarkeit von Venenfindern in klinischen Einrichtungen in den gesamten Vereinigten Staaten deutlich erweitert und der Zugang von Ärzten zu vaskulären Bildgebungsverfahren verbessert.

- Im August 2024 brachte Christie Medical den VeinViewer Flex 2.0 mit verbesserter Portabilität und Nahinfrarot-Bildgebungsfunktionen auf den Markt. Dies führte zu einer breiteren Anwendung in ambulanten Operationszentren und Notfallambulanzen in Nordamerika und Europa und verdeutlicht die kontinuierliche Weiterentwicklung des Geräts mit Fokus auf Mobilität und einen breiteren klinischen Einsatz.

- Im August 2024 stellte VEINCAS einen tragbaren Venenfinder der nächsten Generation mit hochauflösender Bildgebung (0,4 mm) vor, der die Erfolgsraten von Venenpunktionen in der Kinderheilkunde und der allgemeinen medizinischen Versorgung verbessern soll. Dies spiegelt die zunehmende Produktdiversifizierung und die Nutzung fortschrittlicher Funktionen bei den Herstellern von Venenfindern wider.

- Im April 2024 zeigten mehrere klinische Studien, dass KI-gestützte Venenfinder die Erfolgsrate des ersten Venenzugangs in ausgewählten Krankenhäusern um mehr als 30 % signifikant erhöhten. Dies unterstreicht die klinische Bedeutung der Integration künstlicher Intelligenz in Venenvisualisierungstechnologien zur Verbesserung der Behandlungsergebnisse und zur Reduzierung von Verfahrensfehlern.

- Im März 2025 erwarb Nova Medical VeinSeek Technologies. Ziel dieses Schrittes war es, das Portfolio an tragbaren Venenvisualisierungslösungen zu erweitern und die Marktposition durch die Kombination komplementärer Technologien und die Ausweitung der geografischen Reichweite auf Kliniken und ambulante Einrichtungen zu stärken.

- Im Januar 2025 brachte VeinViewer den VeinViewer Pro 2.0 auf den Markt, ein verbessertes Nahinfrarot-Venenvisualisierungssystem mit erhöhter Detektionstiefe, erweiterter Patientenkompatibilität und cloudbasierter Datenerfassung. Es unterstützt Ärzte dabei, periphere Venen bei unterschiedlichen Patientengruppen schneller zu lokalisieren. Dieses neue Modell stellt ein bedeutendes Technologie-Upgrade im Bereich der Venenfinder dar und behebt die Einschränkungen der bisherigen Bildgebungstiefe und Datenintegration.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.