Global Vertigo Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.48 Billion

USD

2.09 Billion

2024

2032

USD

1.48 Billion

USD

2.09 Billion

2024

2032

| 2025 –2032 | |

| USD 1.48 Billion | |

| USD 2.09 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Schwindelbehandlungen nach Art (peripherer und zentraler Schwindel), Behandlungsart (medikamentös und chirurgisch), Medikamenten (Kortikosteroide, Antibiotika, Vestibularissuppressiva und andere), Verabreichungsweg (oral und injizierbar), Endnutzern (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Schwindelbehandlungen

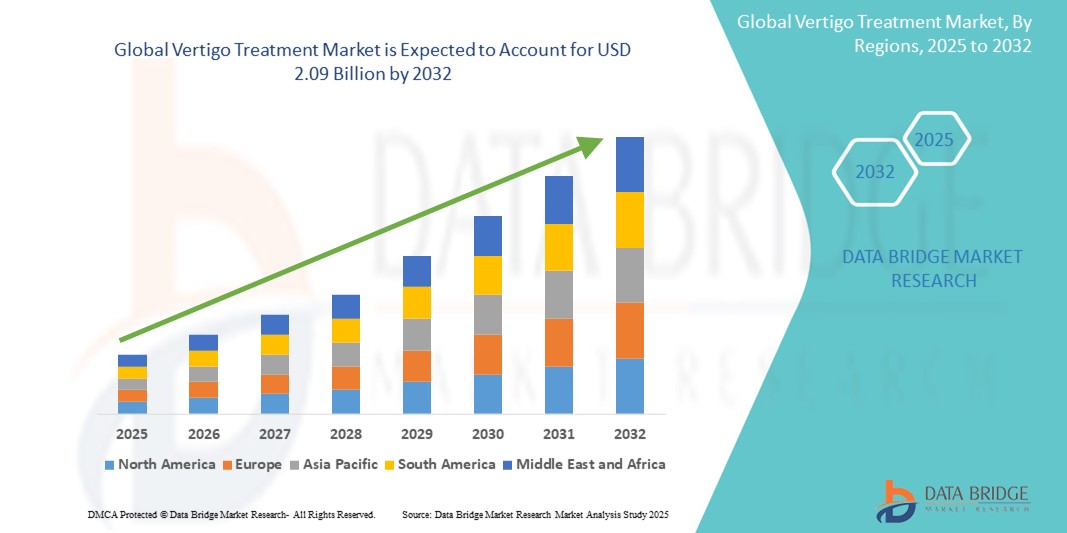

- Der globale Markt für Schwindelbehandlungen hatte im Jahr 2024 einen Wert von 1,48 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,09 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von vestibulären Störungen wie dem gutartigen Lagerungsschwindel (BPPV), der Menière-Krankheit und der Neuritis vestibularis sowie durch steigendes Bewusstsein und höhere Diagnosequoten angetrieben.

- Zudem tragen Fortschritte bei den Behandlungsmöglichkeiten – von Vestibularsuppressiva bis hin zu chirurgischen Eingriffen – und eine wachsende ältere Bevölkerung mit erhöhter Anfälligkeit für Gleichgewichtsstörungen maßgeblich zum Marktwachstum bei. Diese Faktoren fördern weltweit die Nachfrage nach effektiven und zeitnahen Lösungen zur Schwindelbehandlung.

Marktanalyse für Schwindelbehandlungen

- Die Behandlung von Schwindel umfasst eine Reihe therapeutischer Maßnahmen zur Linderung von Schwindel und Gleichgewichtsstörungen, die durch Funktionsstörungen des Innenohrs oder des zentralen Nervensystems verursacht werden. Diese Behandlungen beinhalten Medikamente, Physiotherapie und operative Eingriffe und gewinnen aufgrund der zunehmenden Verbreitung von vestibulären Störungen und der alternden Weltbevölkerung immer mehr an Bedeutung.

- Die steigende Häufigkeit von peripherem Schwindel – insbesondere von Erkrankungen wie dem gutartigen Lagerungsschwindel (BPPV), der Vestibularisneuritis und der Menière-Krankheit – ist ein wesentlicher Faktor für die steigende Nachfrage. Darüber hinaus fördert das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für Früherkennung und wirksame Behandlung die Marktakzeptanz zusätzlich.

- Nordamerika ist mit einem Umsatzanteil von rund 39,8 % im Jahr 2024 führend auf dem globalen Markt für Schwindelbehandlungen. Treiber dieses Wachstums sind hohe Gesundheitsausgaben, eine gut ausgebaute diagnostische Infrastruktur und die Verfügbarkeit fortschrittlicher Behandlungsmethoden. Insbesondere in den USA ist das Wachstum auf die höhere Prävalenz älterer Patienten und den breiten Zugang zu HNO-Ärzten und Neurologen zurückzuführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Schwindelbehandlungen sein. Dies ist auf die verbesserte Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Schwindel und Benommenheitserkrankungen sowie das steigende verfügbare Einkommen zurückzuführen, das einen besseren Zugang zur medizinischen Versorgung ermöglicht.

- Es wird erwartet, dass das Segment der Medikamente den Behandlungstyp dominieren und 2024 einen Marktanteil von über 65 % erreichen wird. Dies ist vor allem auf die weitverbreitete Verschreibung von Vestibularsuppressiva und Kortikosteroiden zurückzuführen, die als Mittel der ersten Wahl zur Behandlung sowohl akuter als auch chronischer Schwindelzustände gelten.

Berichtsumfang und Marktsegmentierung für Schwindelbehandlungen

|

Attribute |

Wichtige Markteinblicke in die Schwindelbehandlung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends bei der Behandlung von Schwindel

„ Technologische Fortschritte in der Diagnose und Therapiepersonalisierung “

- Ein bedeutender Trend, der den globalen Markt für Schwindelbehandlungen grundlegend verändert, ist die Integration fortschrittlicher Diagnosetechnologien und personalisierter Therapieansätze. Innovationen wie die Videonystagmographie (VNG), vestibulär evozierte myogene Potenziale (VEMP) und 3D-Gleichgewichtsanalysen verbessern die Genauigkeit der Schwindeldiagnose und ermöglichen es Ärzten, Behandlungspläne effektiver anzupassen.

- Beispielsweise ermöglichen Diagnoseplattformen wie das VisualEyes-System von Interacoustics HNO-Ärzten umfassende vestibuläre Untersuchungen. Die Echtzeit-Augenbewegungsanalyse hilft dabei, die genaue Ursache von Schwindelsymptomen zu ermitteln. Ebenso entstehen KI-gestützte Diagnosetools, die Symptommuster und die Krankengeschichte analysieren, um personalisierte Medikamente oder Rehabilitationsprogramme vorzuschlagen.

- Darüber hinaus erweitert der Trend zu digitalen Therapien und telemedizinischer vestibulärer Rehabilitation den Zugang zur Versorgung. Tragbare Geräte und mobile Apps werden entwickelt, um Patienten durch Übungen zu führen, die die Reaktion des Gehirns auf Signale des Innenohrs trainieren und so die Symptome langfristig reduzieren. Unternehmen wie Wesper und MindMaze arbeiten an Neurorehabilitationsplattformen, die speziell auf vestibuläre Störungen zugeschnitten sind.

- Da Gesundheitssysteme zunehmend auf wertorientierte Versorgung und patientenzentrierte Ergebnisse setzen, steigt die Nachfrage nach Präzisionsmedizin in der Neurologie und Otologie. Dies ermutigt Pharma- und Medizintechnikunternehmen, gezielte Therapien für die zugrunde liegenden Ursachen von Schwindel zu entwickeln, wie beispielsweise Autoimmunerkrankungen des Innenohrs und vestibuläre Migräne.

- Diese Fortschritte verbessern nicht nur die Diagnose- und Behandlungsergebnisse, sondern fördern auch eine höhere Patienten-Compliance und -Zufriedenheit und beschleunigen so die Entwicklung der Schwindelbehandlung von der allgemeinen Symptomkontrolle hin zur präzisionsorientierten Gesundheitsversorgung.

Marktdynamik der Schwindelbehandlung

Treiber

„Wachsende ältere Bevölkerung und zunehmende Verbreitung von vestibulären Störungen“

- Die zunehmende Häufigkeit altersbedingter Gleichgewichtsstörungen wie des gutartigen Lagerungsschwindels (BPPV) und der Menière-Krankheit ist ein wesentlicher Faktor für die weltweit steigende Nachfrage nach Schwindelbehandlungen. Mit zunehmendem Alter führen Veränderungen im Innenohr und im Gleichgewichtssystem zu einer erhöhten Anfälligkeit für Schwindel und Stürze.

- Laut dem National Institute on Deafness and Other Communication Disorders leiden allein in den USA über 35 % der Erwachsenen ab 40 Jahren an einer Form von vestibulärer Dysfunktion – eine Zahl, die eine erhebliche globale Gesundheitsbelastung widerspiegelt. Dieser demografische Trend führt zu einer steigenden Nachfrage nach medikamentösen und rehabilitativen Maßnahmen.

- Darüber hinaus beschleunigt das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Früherkennung und Behandlung von Schwindel die Markteinführung. Krankenhäuser und Fachkliniken erweitern ihre HNO- und neurologischen Abteilungen, um der steigenden Zahl von Patienten mit Schwindel und Gleichgewichtsstörungen besser gerecht zu werden.

- Staatlich finanzierte Gesundheitsprogramme und die Kostenübernahme für Diagnose- und Behandlungsleistungen bei Schwindel verbessern den Zugang in entwickelten Märkten zusätzlich. Gleichzeitig ermöglicht die verbesserte Gesundheitsinfrastruktur in Schwellenländern eine frühere und genauere Diagnose und erweitert so den Patientenkreis für Schwindelbehandlungen.

Zurückhaltung/Herausforderung

„ Geringes Bewusstsein und Fehldiagnosen in Entwicklungsländern “

- Trotz der weltweit zunehmenden Belastung durch vestibuläre Störungen behindern mangelndes Bewusstsein und häufige Fehldiagnosen – insbesondere in Ländern mit niedrigem und mittlerem Einkommen – weiterhin eine frühzeitige und wirksame Behandlung. Symptome wie Schwindel und Gleichgewichtsstörungen werden oft übersehen oder unspezifischen Erkrankungen zugeschrieben, was zu Unterdiagnosen und unzureichender Versorgung führt.

- Vielen Allgemeinmedizinern fehlen spezialisierte Diagnoseverfahren wie die Videonystagmographie (VNG) oder der Drehstuhltest, die für die genaue Unterscheidung zwischen zentralen und peripheren Schwindelursachen unerlässlich sind. Daher erhalten Patienten häufig eine ineffektive oder verzögerte Behandlung, was ihren Zustand verschlechtert und die Gesundheitskosten erhöht.

- Zudem schränkt der Mangel an ausgebildeten Vestibularisspezialisten und HNO-Ärzten in ländlichen und unterversorgten Gebieten den Zugang zu Behandlungen ein. Selbst nach einer Diagnose ist die Therapietreue aufgrund fehlender Nachsorgesysteme oder mangelnden Wissens über die Vorteile der Rehabilitation oft gering.

- Eine weitere große Herausforderung ist die begrenzte Anzahl an FDA-zugelassenen, schwindelspezifischen Medikamenten, da viele derzeitige Medikamente (z. B. Antihistaminika, Benzodiazepine) außerhalb der zugelassenen Indikationen eingesetzt werden. Der Bedarf an gezielten, evidenzbasierten Therapien ist weiterhin ungedeckt, weshalb Investitionen in Forschung und Entwicklung in diesem Bereich für das langfristige Marktwachstum entscheidend sind.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in Ausbildungsprogramme, Kampagnen zur Sensibilisierung der Öffentlichkeit, eine erschwingliche diagnostische Infrastruktur und die Unterstützung der Entwicklung neuartiger Therapien, die auf spezifische Schwindel-Subtypen zugeschnitten sind.

Marktübersicht zur Schwindelbehandlung

Der Markt ist segmentiert nach Art, Behandlungsart, Medikamenten, Verabreichungsweg und Endnutzern.

- Nach Typ

Der Markt für Schwindelbehandlungen ist nach Art des Schwindels in peripheren und zentralen Schwindel unterteilt. Das Segment des peripheren Schwindels erzielte 2024 mit rund 72,6 % den größten Marktanteil. Dies ist auf die hohe Prävalenz von Erkrankungen wie dem gutartigen Lagerungsschwindel (BPPV), Morbus Menière und der Neuritis vestibularis zurückzuführen. Diese Erkrankungen sind weltweit für die überwiegende Mehrheit der Schwindelfälle verantwortlich und lassen sich in der Regel besser mit Medikamenten und vestibulärer Rehabilitation behandeln. Das Segment profitiert von einem hohen klinischen Bewusstsein und der Verfügbarkeit wirksamer Erstlinientherapien, was zu seinem dominanten Marktanteil beiträgt.

Für das Segment des zentralen Schwindels wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % das schnellste Wachstum erwartet. Dies ist auf Fortschritte in der diagnostischen Bildgebung und die zunehmende klinische Erkenntnis neurologisch bedingter Schwindelursachen wie vestibulärer Migräne, Hirnstamminfarkt und Multipler Sklerose zurückzuführen. Der verbesserte Zugang zu spezialisierten neurologischen Leistungen und die Entwicklung fortschrittlicher Diagnoseplattformen tragen zur Früherkennung und gezielten Behandlung des zentralen Schwindels bei und fördern so das Wachstum in diesem Segment.

• Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt in medikamentöse und chirurgische Therapie unterteilt. Das Segment der medikamentösen Therapien dominiert den Markt für Schwindelbehandlungen im Jahr 2024 mit dem größten Umsatzanteil, da es die gängigste Erstlinientherapie sowohl in der Primärversorgung als auch in spezialisierten Einrichtungen darstellt. Medikamente wie Antihistaminika, Benzodiazepine und Vestibularissuppressiva werden häufig zur schnellen Linderung der Symptome eingesetzt, insbesondere in akuten Fällen.

Der chirurgische Bereich wird voraussichtlich bis 2032 am schnellsten wachsen, angetrieben durch das steigende Bewusstsein und die Fortschritte bei minimalinvasiven Verfahren. Operationen wie Labyrinthektomie, Vestibularisnervendurchtrennung und Dekompression des Saccus endolymphaticus werden zunehmend bei medikamentenresistentem oder schwerem Schwindel durchgeführt. Technologische Fortschritte in der neurootologischen Chirurgie und verbesserte postoperative Ergebnisse tragen zur Expansion dieses Bereichs bei.

• Durch Drogen

Basierend auf den eingesetzten Medikamenten ist der Markt in Kortikosteroide, Antibiotika, Vestibularsuppressiva und Sonstige unterteilt. Vestibularsuppressiva erzielten 2024 den größten Marktanteil, da sie häufig zur Behandlung von Symptomen wie Schwindel, Übelkeit und Gleichgewichtsstörungen bei verschiedenen Schwindelformen verschrieben werden. Zu ihnen gehören Antihistaminika (z. B. Meclizin), Anticholinergika und Benzodiazepine, die eine sofortige Linderung der Symptome bewirken.

Für das Segment der Kortikosteroide wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet, insbesondere aufgrund ihrer Anwendung bei der Behandlung von Vestibularneuritis und plötzlichem sensorineuralem Hörverlust in Verbindung mit Schwindel. Die Wirksamkeit von Kortikosteroiden bei der Reduzierung von Entzündungen des Vestibularnervs fördert ihren Einsatz in spezialisierten HNO- und neurologischen Praxen.

• Auf dem Weg der Verabreichung

Basierend auf der Art der Verabreichung wird der Markt in orale und injizierbare Präparate unterteilt. Das orale Segment dominiert den Markt und wird 2024 den größten Umsatzanteil erzielen. Gründe hierfür sind die einfache Anwendung, die breite Verfügbarkeit und die Präferenz der Patienten für nicht-invasive Behandlungsoptionen. Die meisten Vestibularis-Suppressiva und Kortikosteroide sind in oraler Form erhältlich, was die Dominanz dieses Segments untermauert.

Es wird erwartet, dass das Segment der injizierbaren Medikamente von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird, insbesondere im Krankenhausbereich, wo intramuskuläre oder intravenöse Medikamentengabe bei akuten Schwindelattacken oder bei Bedarf an einem schnellen Wirkungseintritt erfolgt. Dies umfasst Kortikosteroide und Antiemetika, die in Notfallsituationen verabreicht werden.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 den größten Marktanteil, da dort spezialisierte HNO-, Neurologie- und Notaufnahmen konzentriert sind, die für die effektive Diagnose und Behandlung von Schwindel ausgestattet sind. Krankenhäuser sind oft die erste Anlaufstelle für Patienten mit schwerem oder unerklärlichem Schwindel, was ihre dominante Stellung erklärt.

Der Bereich der häuslichen Pflege dürfte von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verfügbarkeit von telemedizinischen Beratungen, häuslichen Programmen zur vestibulären Rehabilitation und mobilen Gesundheits-Apps. Die alternde Bevölkerung und der Trend hin zu ambulanten und telemedizinischen Versorgungsmodellen unterstützen diesen Wachstumstrend zusätzlich.

Regionale Analyse des Marktes für Schwindelbehandlung

- Nordamerika dominiert den Markt für Schwindelbehandlungen mit dem größten Umsatzanteil von ca. 39,8 % im Jahr 2024. Hauptgrund dafür ist die hohe Prävalenz von vestibulären Störungen und eine gut etablierte Gesundheitsinfrastruktur, die eine frühzeitige Diagnose und spezialisierte Behandlung ermöglicht.

- Patienten in der Region profitieren vom breiten Zugang zu HNO-Spezialisten, Neurologen und fortschrittlichen Diagnoseverfahren wie der Videonystagmographie (VNG) und der MRT, was eine genauere Identifizierung und Behandlung sowohl peripherer als auch zentraler Schwindelarten ermöglicht.

- Die Vormachtstellung der Region wird zusätzlich durch eine wachsende ältere Bevölkerung, steigende Gesundheitsausgaben und die zunehmende Verfügbarkeit von Behandlungsoptionen durch Krankenhaussysteme und Fachkliniken gestützt. Eine gute Krankenversicherung und die Nutzung digitaler Gesundheitslösungen tragen ebenfalls zu einer besseren Zugänglichkeit und Therapietreue bei Schwindelbehandlungen in den USA und Kanada bei.

Einblick in den US-amerikanischen Markt für Schwindelbehandlungen

Der US-amerikanische Markt für Schwindelbehandlungen erzielte 2025 mit rund 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz vestibulärer Störungen und eine fortschrittliche Gesundheitsinfrastruktur. Das zunehmende Bewusstsein von Patienten und medizinischem Fachpersonal für Früherkennung und wirksame Behandlungsmöglichkeiten – insbesondere bei gutartigem Lagerungsschwindel (BPPV) und vestibulärer Migräne – trägt maßgeblich zum Marktwachstum bei. Auch die Präsenz spezialisierter HNO- und neurologischer Zentren, die flächendeckende Krankenversicherung und die zunehmende Nutzung digitaler Diagnoseverfahren wie Videonystagmographie (VNG) und MRT fördern die Marktexpansion. Darüber hinaus treiben die wachsende Zahl älterer Menschen und der verstärkte Fokus auf Sturzprävention die Nachfrage nach Schwindelbehandlungen weiter an.

Einblick in den europäischen Markt für Schwindelbehandlungen

Der europäische Markt für Schwindelbehandlungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, begünstigt durch den Anstieg neurologischer und vestibulärer Erkrankungen in der gesamten Region. Die alternde Bevölkerung in Ländern wie Deutschland, Italien und Frankreich führt zu einer wachsenden Zahl von Patienten mit Gleichgewichtsstörungen. Darüber hinaus tragen die Einführung fortschrittlicher Medizintechnologien, die Verfügbarkeit von Kostenerstattungssystemen der öffentlichen Gesundheitsversorgung und eine gut ausgebaute HNO-ärztliche Infrastruktur zur zunehmenden Inanspruchnahme sowohl medikamentöser als auch rehabilitativer Schwindelbehandlungen bei. Verstärkte klinische Forschungsaktivitäten in der EU unterstreichen die Rolle der Region bei der Erweiterung der Behandlungsmöglichkeiten zusätzlich.

Einblick in den britischen Markt für Schwindelbehandlungen

Der Markt für Schwindelbehandlungen in Großbritannien dürfte aufgrund eines gestiegenen klinischen Bewusstseins und des nationalen Fokus auf die Altenpflege ein beachtliches jährliches Wachstum verzeichnen. Der Nationale Gesundheitsdienst (NHS) hat durch seine Abteilungen für Hals-Nasen-Ohren-Heilkunde und Neurologie aktiv die Diagnose von vestibulären Störungen vorangetrieben und so eine frühzeitige Intervention und nachhaltige Behandlung sichergestellt. Darüber hinaus tragen Initiativen des öffentlichen Gesundheitswesens zur Reduzierung sturzbedingter Verletzungen bei älteren Erwachsenen zur steigenden Nachfrage nach Schwindeldiagnostik und -therapien bei. Der Markt profitiert außerdem von Innovationen in der vestibulären Physiotherapie und der stärkeren Integration von HNO-Leistungen in die Primärversorgung.

Einblick in den deutschen Markt für Schwindelbehandlungen

Der deutsche Markt für Schwindelbehandlungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind hohe Investitionen in die Forschung und Entwicklung im Gesundheitswesen sowie eine steigende Zahl von Patienten, die eine spezialisierte Behandlung von vestibulären Funktionsstörungen suchen. Deutschlands fortschrittliches Krankenhausnetz und der Fokus auf Präzisionsdiagnostik – wie beispielsweise vestibulär evozierte myogene Potenziale (VEMP) und hochauflösende Bildgebung – tragen zur Verbesserung der Behandlungsrate sowohl bei peripherem als auch bei zentralem Schwindel bei. Die Verfügbarkeit spezialisierter Fortbildungsprogramme für HNO-Ärzte und die kontinuierliche Innovation in der Neurorehabilitation verbessern den Standard der Schwindelbehandlung in Deutschland zusätzlich.

Einblick in den asiatisch-pazifischen Markt für Schwindelbehandlungen

Der Markt für Schwindelbehandlungen im asiatisch-pazifischen Raum wird voraussichtlich bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 6,5 % am schnellsten wachsen. Gründe hierfür sind die große Anzahl unerkannter Patienten, der verbesserte Zugang zur Gesundheitsversorgung und das steigende Gesundheitsbewusstsein in Ländern wie China, Indien und Japan. Die Region verzeichnet zunehmende staatliche Investitionen in die HNO-ärztliche Infrastruktur und Aufklärungskampagnen zu Gleichgewichtsstörungen und Schwindel. Da digitale Gesundheitslösungen und Telemedizin, insbesondere nach der Pandemie, immer wichtiger werden, dürfte der Zugang zu Schwindeldiagnose und -behandlung zunehmen. Auch die Erschwinglichkeit von Generika und die steigende Teilnahme an klinischen Studien tragen zu diesem Wachstum bei.

Einblick in den japanischen Markt für Schwindelbehandlungen

Der japanische Markt für Schwindelbehandlungen gewinnt aufgrund der alternden Bevölkerung und des hohen Stellenwerts von Sturzprävention und Altenpflege an Bedeutung. Da über 28 % der japanischen Bevölkerung 65 Jahre und älter sind, stellen Gleichgewichtsstörungen ein erhebliches Gesundheitsproblem dar. Diese demografische Entwicklung, gepaart mit Japans hochentwickelter Medizintechnik- und Pharmaindustrie, beschleunigt die Anwendung sowohl medikamentöser als auch rehabilitativer Schwindelbehandlungen. Technologische Fortschritte in der vestibulären Diagnostik und der vermehrte Einsatz tragbarer Überwachungsgeräte werden das Marktwachstum voraussichtlich weiter ankurbeln.

Einblick in den chinesischen Markt für Schwindelbehandlungen

Der chinesische Markt für Schwindelbehandlungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die rasante Urbanisierung, eine wachsende Mittelschicht und die Integration moderner Gesundheitspraktiken im öffentlichen und privaten Sektor. Dank einer steigenden Anzahl von HNO- und Neurologiespezialisten sowie nationaler Bemühungen um die Früherkennung von Krankheiten verbessert sich die Diagnosequote von Schwindel stetig. Auch inländische Pharmahersteller investieren in die Entwicklung von Medikamenten gegen Schwindel, während die zunehmende Digitalisierung des Gesundheitswesens einen breiteren Zugang zu Rehabilitationstherapien und Facharztkonsultationen in städtischen und ländlichen Gebieten ermöglicht.

Marktanteil der Schwindelbehandlung

Die Schwindelbehandlungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Mylan NV (USA)

- Amneal Pharmaceuticals LLC (USA)

- Epic Pharma, LLC (USA)

- Endo Pharmaceuticals Inc. (USA)

- Novartis AG (Schweiz)

- Jubilant Life Sciences Ltd (Indien)

- Pfizer Inc. (USA)

- Vintage Labs (Indien)

- Teva Pharmaceutical Industries Ltd (Israel)

- Zydus Cadila (Indien)

- Lupin (Indien)

- Sagent Pharmaceuticals, Inc. (USA)

- Altamira Therapeutics (Schweiz)

- Sensorion (Frankreich)

- Casper Pharma (USA)

- Indicus Pharma (Indien)

- F. Hoffmann-La Roche AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Eli Lilly and Company (USA)

- Sun Pharmaceutical Industries Ltd (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR SCHWINDELBEHANDLUNGEN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Schwindelbehandlungen

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 EPIDEMIOLOGIE

5.1 Häufigkeit aller Fälle nach Geschlecht

5.2 BEHANDLUNGSRATE

5.3 STERBLICHTRETTUNG

5.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

5.5 Behandlungserfolgsraten der Patienten

6 Brancheneinblicke

6.1 Patentanalyse

6.2 Medikamentenbehandlungsrate in reifen Märkten

6.3 Demografische Trends: Auswirkungen auf alle Inzidenzraten

6.4 Patientenflussdiagramm

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGSTE STRATEGIEN ZUR PATIENTENREGISTRIERUNG

6.7 Interviews mit Hämatologen

6.8 Interviews mit Onkologen

6.9 Interviews mit Krebsorganisationen

6.1 Weitere KOL-Momentaufnahmen

7 PIPELINE-ANALYSE

7.1 Klinische Studien und Phasenanalyse

7.2 Pipeline für die medikamentöse Therapie

7.3 PHASE III KANDIDATEN

7.4 PHASE-II-KANDIDATEN

7.5 PHASE-I-KANDIDATEN

7.6 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

8. RECHTLICHER RAHMEN

9. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH ART

9.1 ÜBERSICHT

9.2 PERIPHERER SCHWINDEL

9.2.1 Gutartiger paroxysmaler Lagerungsschwindel (BPPV)

9.2.2 Vestibuläre Neuronitis

9.2.3 Morbus Menière

9.2.4 Akustische Neurome

9.2.5 ANDERE

9.3 Zentraler Schwindel

9.3.1 Gehirnerschütterung oder traumatische Hirnverletzung

9.3.2 SCHLAGANFÄLLE KÖNNEN SCHWANZ UND KOORDINATIONSVERLUST VERURSACHEN.

9.3.3 Multiple Sklerose

9.3.4 Tumoren des Gehirns und des Rückenmarks

9.3.5 ANDERE

10. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH BEHANDLUNGSARTEN

10.1 ÜBERSICHT

10.2 PHYSIOTHERAPIE

10.2.1 CANALITH-REPOSITIONIERUNG

10.2.2 BRANDT-DAROFF

10.2.3 SEMONT-MANÖVER

10.2.4 Lempert-Manöver

10.2.5 GUFONI-MANÖVER

10.2.6 Übungen zur Rehabilitation des Vestibularsystems

10.2.7 ANDERE

10.3 PHARMAKOLOGISCHE BEHANDLUNG

10.3.1 HISTAMIN-AGONISTEN (BETAHISTIN)

10.3.2 Anticholinergika

10.3.2.1. Scopolamin

10.3.2.2. Hyoscyamin

10.3.3 Antihistaminika

10.3.3.1. MECLIZIN

10.3.3.2. DIMENHYDRINAT

10.3.3.3. PROMETHAZIN

10.3.3.4. CINNARIZIN

10.3.4 Benzodiazepine

10.3.4.1. DIAZEPAM

10.3.4.2. Lorazepam

10.3.4.3. Clonazepam

10.3.5 Kortikosteroide

10.3.5.1. Dexamethason

10.3.5.2. Prednison

10.3.5.3. METHYLPREDNISOLON

10.3.6 Dopaminantagonist (Metoclopramid)

10.3.7 Antiemetikum

10.3.7.1. METACLOPROMID

10.3.7.2. PROMETHAZIN

10.3.7.3. ONDANSTERON

10.3.8 ANDERE

10.3.8.1. Acetyl-Leucin

10.3.8.2. GINKGO BILOBA

10.4 CHIRURGIE

10.4.1 Endolymphatischer Subarachnoidal-Shunt

10.4.2 Retrolabyrinthäre Vestibulärneurektomie

10.4.3 Cochleovestibuläre Neurektomie

10.4.4 Abschnitt des Nervus postampullaris

11. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH DIAGNOSE

11.1 ÜBERSICHT

11.2 FUKUDA-UNTERBERGER-TEST

11.3 ROMBERGS TEST

11.4 Kopfimpulstest

11.5 Vestibular-Testbatterie

11.6 VIDEONYSTAGMOGRAFIE-TEST

11.7 AUDIOMETRISCHE TESTS

11.8 OTOAKUSTISCHE EMISSIONEN

11.9 Bildgebungstest

11.9.1 CT

11.9.2 MRT

11.1 ANDERE

12. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH DAUER DER EPISODEN

12.1 ÜBERSICHT

12,2 Sekunden

12,3 Stunden

12,4 Tage

12,5 Monate

13. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH VERSCHREIBUNGSART

13.1 ÜBERSICHT

13.2 OTC

13.3 Rezept

14. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH VERWALTUNGSWEG

14.1 ÜBERSICHT

14.2 MÜNDLICH

14.3 INJIZIERBAR

15. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH RASSE

15.1 ÜBERSICHT

15.2 Kaukasier

15.3 ASIATISCH

15.4 SCHWARZ

15.5 AUSTRALOID

16. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH BEVÖLKERUNGSART

16.1 ÜBERSICHT

16.2 PÄDIATRIS

16.3 Erwachsene

16.4 GERIATRIC

17. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH ENDVERBRAUCHER

17.1 ÜBERSICHT

17.2 KRANKENHÄUSER

17.3 SPEZIALKLINIKEN

17.4 Häusliche Pflege

17.5 REHABILITATIONSZENTREN

17.6 ANDERE

18. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH VERTRIEBSKANAL

18.1 ÜBERSICHT

18.2 KRANKENHÄUSER

18.3 Einzelhandelsumsätze

18.3.1 Online-Apotheke

18.3.2 Einzelhandelsgeschäft

18.4 ANDERE

19 GLOBALER MARKT FÜR SCHWINDELBEHANDLUNGEN, UNTERNEHMENSLANDSCHAFT

19.1 AKTIENANALYSE: NORDAMERIKA

19.2 AKTIENANALYSE: EUROPA

19.3 AKTIENANALYSE: ASIEN-PAZIFIK

19.4 Fusionen und Übernahmen

19.5 PRODUKTENTWICKLUNG & ZULASSUNGEN

19.6 ERWEITERUNGEN

19.7 RECHTLICHE ÄNDERUNGEN

19.8 Partnerschaften und andere strategische Entwicklungen

20. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, NACH REGIONEN

WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 NORDAMERIKA

20.1.1 US

20.1.2 KANADA

20.1.3 MEXIKO

20.2 EUROPA

20.2.1 DEUTSCHLAND

20.2.2 FRANKREICH

20.2.3 Vereinigtes Königreich

20.2.4 UNGARN

20.2.5 LITAUEN

20.2.6 ÖSTERREICH

20.2.7 IRLAND

20.2.8 NORWEGEN

20.2.9 POLEN

20.2.10 ITALIEN

20.2.11 SPANIEN

20.2.12 RUSSLAND

20.2.13 Türkei

20.2.14 NIEDERLANDE

20.2.15 SCHWEIZ

20.2.16 Übriges Europa

20.3 ASIEN-PAZIFIK

20.3.1 JAPAN

20.3.2 CHINA

20.3.3 SÜDKOREA

20.3.4 INDIEN

20.3.5 AUSTRALIEN

20.3.6 SINGAPUR

20.3.7 THAILAND

20.3.8 MALAYSIA

20.3.9 INDONESIEN

20.3.10 PHILIPPINEN

20.3.11 VIETNAM

20.3.12 Übriges Asien-Pazifik

20.4 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

21. Globaler Markt für Schwindelbehandlungen: SWOT- und DBMR-Analyse

22. WELTWEITER MARKT FÜR SCHWINDELBEHANDLUNGEN, UNTERNEHMENSPROFIL

22.1 DIENSTLEISTER

22.1.1 SHEA-KLINIK

22.1.1.1. Unternehmensübersicht

22.1.1.2. Umsatzanalyse

22.1.1.3. GEOGRAFISCHE PRÄSENZ

22.1.1.4. PRODUKTPORTFOLIO

22.1.1.5. Jüngste Entwicklungen

22.1.2 PRIMUS KRANKENHAUS

22.1.2.1. Unternehmensübersicht

22.1.2.2. Umsatzanalyse

22.1.2.3. GEOGRAFISCHE PRÄSENZ

22.1.2.4. PRODUKTPORTFOLIO

22.1.2.5. Aktuelle Entwicklungen

22.1.3 APOLLO HOSPITALS ENTERPRISE LTD.

22.1.3.1. UNTERNEHMENSÜBERSICHT

22.1.3.2. Umsatzanalyse

22.1.3.3. GEOGRAFISCHE PRÄSENZ

22.1.3.4. PRODUKTPORTFOLIO

22.1.3.5. Aktuelle Entwicklungen

22.1.4 KOKILABEN DHIRUBHAI AMBANI KRANKENHAUS

22.1.4.1. UNTERNEHMENSÜBERSICHT

22.1.4.2. Umsatzanalyse

22.1.4.3. GEOGRAFISCHE PRÄSENZ

22.1.4.4. PRODUKTPORTFOLIO

22.1.4.5. Aktuelle Entwicklungen

22.1.5 Rigshopitalet

22.1.5.1. UNTERNEHMENSÜBERSICHT

22.1.5.2. Umsatzanalyse

22.1.5.3. GEOGRAFISCHE PRÄSENZ

22.1.5.4. PRODUKTPORTFOLIO

22.1.5.5. Aktuelle Entwicklungen

22.1.6 DIE UNIVERSITÄT VON IOWA.

22.1.6.1. UNTERNEHMENSÜBERSICHT

22.1.6.2. Umsatzanalyse

22.1.6.3. GEOGRAFISCHE PRÄSENZ

22.1.6.4. PRODUKTPORTFOLIO

22.1.6.5. Aktuelle Entwicklungen

22.1.7 ADVENTIS HNO- UND COCHLEAR-IMPLANTAT-KLINIK

22.1.7.1. UNTERNEHMENSÜBERSICHT

22.1.7.2. Umsatzanalyse

22.1.7.3. GEOGRAFISCHE PRÄSENZ

22.1.7.4. PRODUKTPORTFOLIO

22.1.7.5. Aktuelle Entwicklungen

22.1.8 Brisbane Kopfschmerz- und Migräneklinik

22.1.8.1. UNTERNEHMENSÜBERSICHT

22.1.8.2. Umsatzanalyse

22.1.8.3. GEOGRAFISCHE PRÄSENZ

22.1.8.4. PRODUKTPORTFOLIO

22.1.8.5. Aktuelle Entwicklungen

22.1.9 Das Royal Victorian Eye and Ear Hospital

22.1.9.1. UNTERNEHMENSÜBERSICHT

22.1.9.2. Umsatzanalyse

22.1.9.3. GEOGRAFISCHE PRÄSENZ

22.1.9.4. PRODUKTPORTFOLIO

22.1.9.5. Aktuelle Entwicklungen

22.1.10 TRINITY HÖREN & GLEICHGEWICHT

22.1.10.1. UNTERNEHMENSÜBERSICHT

22.1.10.2. Umsatzanalyse

22.1.10.3. GEOGRAFISCHE PRÄSENZ

22.1.10.4. PRODUKTPORTFOLIO

22.1.10.5. Aktuelle Entwicklungen

22.1.11 DEENANATH MANGESHKAR KRANKENHAUS

22.1.11.1. UNTERNEHMENSÜBERSICHT

22.1.11.2. Umsatzanalyse

22.1.11.3. GEOGRAFISCHE PRÄSENZ

22.1.11.4. PRODUKTPORTFOLIO

22.1.11.5. Jüngste Entwicklungen

22.1.12 HÖRGESUNDHEIT USA

22.1.12.1. Unternehmensübersicht

22.1.12.2. Umsatzanalyse

22.1.12.3. GEOGRAFISCHE PRÄSENZ

22.1.12.4. PRODUKTPORTFOLIO

22.1.12.5. Aktuelle Entwicklungen

22.1.13 Universitätsklinikum Maryland (UMMC)

22.1.13.1. UNTERNEHMENSÜBERSICHT

22.1.13.2. Umsatzanalyse

22.1.13.3. GEOGRAFISCHE PRÄSENZ

22.1.13.4. PRODUKTPORTFOLIO

22.1.13.5. Jüngste Entwicklungen

22.1.14 OAPC

22.1.14.1. UNTERNEHMENSÜBERSICHT

22.1.14.2. Umsatzanalyse

22.1.14.3. GEOGRAFISCHE PRÄSENZ

22.1.14.4. PRODUKTPORTFOLIO

22.1.14.5. Jüngste Entwicklungen

22.1.15 HNO-Chirurgische Berater, GmbH

22.1.15.1. UNTERNEHMENSÜBERSICHT

22.1.15.2. Umsatzanalyse

22.1.15.3. GEOGRAFISCHE PRÄSENZ

22.1.15.4. PRODUKTPORTFOLIO

22.1.15.5. Jüngste Entwicklungen

22.1.16 HARTFORD HEALTHCARE

22.1.16.1. UNTERNEHMENSÜBERSICHT

22.1.16.2. Umsatzanalyse

22.1.16.3. GEOGRAFISCHE PRÄSENZ

22.1.16.4. PRODUKTPORTFOLIO

22.1.16.5. Jüngste Entwicklungen

22.1.17 ARNHEM PHYSIOTHERAPIE-DIENSTE

22.1.17.1. UNTERNEHMENSÜBERSICHT

22.1.17.2. Umsatzanalyse

22.1.17.3. GEOGRAFISCHE PRÄSENZ

22.1.17.4. PRODUKTPORTFOLIO

22.1.17.5. Aktuelle Entwicklungen

22.1.18 VIRINCHI KRANKENHÄUSER

22.1.18.1. UNTERNEHMENSÜBERSICHT

22.1.18.2. Umsatzanalyse

22.1.18.3. GEOGRAFISCHE PRÄSENZ

22.1.18.4. PRODUKTPORTFOLIO

22.1.18.5. Jüngste Entwicklungen

22.2 Arzneimittelhersteller

22.2.1 TAJ PHARMACEUTICALS LIMITED

22.2.1.1. UNTERNEHMENSÜBERSICHT

22.2.1.2. Umsatzanalyse

22.2.1.3. GEOGRAFISCHE PRÄSENZ

22.2.1.4. PRODUKTPORTFOLIO

22.2.1.5. Aktuelle Entwicklungen

22.2.2 ABBOTT

22.2.2.1. UNTERNEHMENSÜBERSICHT

22.2.2.2. Umsatzanalyse

22.2.2.3. GEOGRAFISCHE PRÄSENZ

22.2.2.4. PRODUKTPORTFOLIO

22.2.2.5. Aktuelle Entwicklungen

22.2.3 AURIS MEDICAL

22.2.3.1. UNTERNEHMENSÜBERSICHT

22.2.3.2. Umsatzanalyse

22.2.3.3. GEOGRAFISCHE PRÄSENZ

22.2.3.4. PRODUKTPORTFOLIO

22.2.3.5. Aktuelle Entwicklungen

22.2.4 WELLONA PHARMA

22.2.4.1. UNTERNEHMENSÜBERSICHT

22.2.4.2. Umsatzanalyse

22.2.4.3. GEOGRAFISCHE PRÄSENZ

22.2.4.4. PRODUKTPORTFOLIO

22.2.4.5. Aktuelle Entwicklungen

22.2.5 ANI PHARMACEUTICALS, INC.

22.2.5.1. UNTERNEHMENSÜBERSICHT

22.2.5.2. Umsatzanalyse

22.2.5.3. GEOGRAFISCHE PRÄSENZ

22.2.5.4. PRODUKTPORTFOLIO

22.2.5.5. Aktuelle Entwicklungen

22.2.6 AMNEAL PHARMACEUTICALS LLC.

22.2.6.1. UNTERNEHMENSÜBERSICHT

22.2.6.2. Umsatzanalyse

22.2.6.3. GEOGRAFISCHE PRÄSENZ

22.2.6.4. PRODUKTPORTFOLIO

22.2.6.5. Aktuelle Entwicklungen

22.2.7 AKORN OPERATING COMPANY LLC

22.2.7.1. UNTERNEHMENSÜBERSICHT

22.2.7.2. Umsatzanalyse

22.2.7.3. GEOGRAFISCHE PRÄSENZ

22.2.7.4. PRODUKTPORTFOLIO

22.2.7.5. Aktuelle Entwicklungen

22.2.8 TEVA UK LIMITED

22.2.8.1. UNTERNEHMENSÜBERSICHT

22.2.8.2. Umsatzanalyse

22.2.8.3. GEOGRAFISCHE PRÄSENZ

22.2.8.4. PRODUKTPORTFOLIO

22.2.8.5. Aktuelle Entwicklungen

22.2.9 ZYDUS PHARMACEUTICALS

22.2.9.1. UNTERNEHMENSÜBERSICHT

22.2.9.2. Umsatzanalyse

22.2.9.3. GEOGRAFISCHE PRÄSENZ

22.2.9.4. PRODUKTPORTFOLIO

22.2.9.5. Aktuelle Entwicklungen

22.2.10 TARO PHARMACEUTICAL INDUSTRIES LTD

22.2.10.1. UNTERNEHMENSÜBERSICHT

22.2.10.2. Umsatzanalyse

22.2.10.3. GEOGRAFISCHE PRÄSENZ

22.2.10.4. PRODUKTPORTFOLIO

22.2.10.5. Aktuelle Entwicklungen

22.2.11 STRIDES PHARMA SCIENCE LIMITED

22.2.11.1. UNTERNEHMENSÜBERSICHT

22.2.11.2. Umsatzanalyse

22.2.11.3. GEOGRAFISCHE PRÄSENZ

22.2.11.4. PRODUKTPORTFOLIO

22.2.11.5. Aktuelle Entwicklungen

22.2.12 MAYNE PHARMA GROUP LIMITED

22.2.12.1. Unternehmensübersicht

22.2.12.2. Umsatzanalyse

22.2.12.3. GEOGRAFISCHE PRÄSENZ

22.2.12.4. PRODUKTPORTFOLIO

22.2.12.5. Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

23 VERWANDTE BERICHTE

24. SCHLUSSFOLGERUNG

25 FRAGEBOGEN

26 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.