Global Vesicoureteral Reflux Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.19 Billion

USD

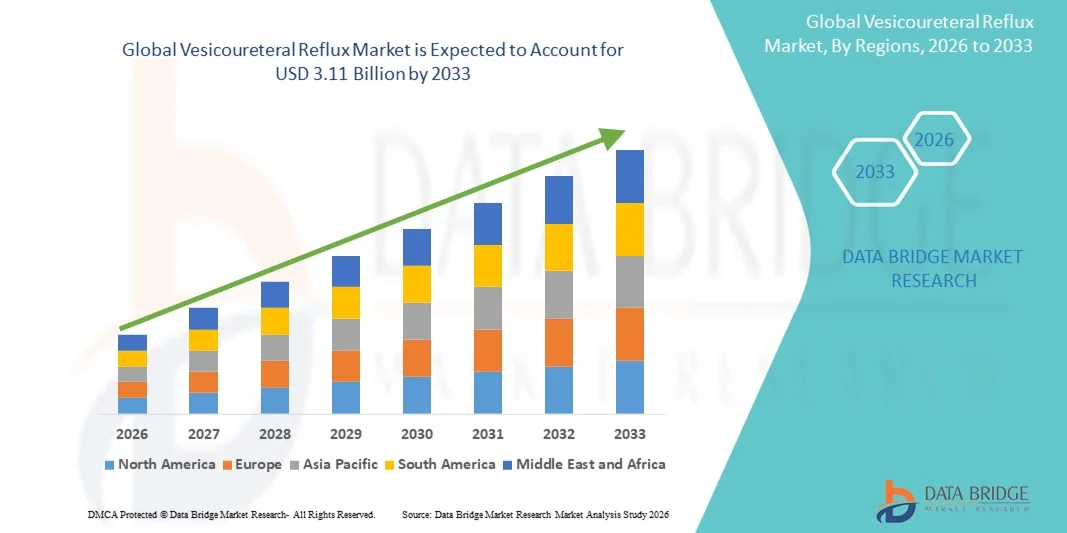

3.11 Billion

2025

2033

USD

2.19 Billion

USD

3.11 Billion

2025

2033

| 2026 –2033 | |

| USD 2.19 Billion | |

| USD 3.11 Billion | |

| % | |

|

Globale Marktsegmentierung für vesikoureteralen Reflux nach Typ (primärer und sekundärer vesikoureteraler Reflux), Medikament (Aminoglykoside, Chinolone, Beta-Lactame, Azole und andere), Behandlung (Medikamente, Chirurgie und andere), Diagnose (Urinanalyse, Ultraschall, Röntgen, Zystographie, Szintigraphie und andere), Endnutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für vesikoureteralen Reflux

- Der globale Markt für vesikoureteralen Reflux wurde im Jahr 2025 auf 2,19 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 3,11 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Harnwegserkrankungen, das steigende Bewusstsein für die urologische Gesundheit von Kindern und Erwachsenen sowie durch Fortschritte bei diagnostischen und therapeutischen Lösungen für den vesikoureteralen Reflux angetrieben.

- Darüber hinaus beschleunigen die zunehmende Anwendung minimalinvasiver Behandlungsmethoden, steigende Investitionen in die Gesundheitsinfrastruktur und die wachsende Nachfrage nach Früherkennung und effektiver Behandlung von Harnwegsinfektionen die Verbreitung von Lösungen gegen vesikoureteralen Reflux und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für vesikoureteralen Reflux

- Der vesikoureterale Reflux, bei dem Urin aus der Blase in die Harnleiter und Nieren zurückfließt, wird aufgrund seiner Häufigkeit, potenzieller Komplikationen und Auswirkungen auf die Lebensqualität der Patienten zunehmend als eine kritische urologische Erkrankung bei Kindern und Erwachsenen anerkannt.

- Die steigende Nachfrage nach Lösungen für den vesikoureteralen Reflux wird vor allem durch das wachsende Bewusstsein für die Früherkennung, Fortschritte bei minimalinvasiven Behandlungen und die zunehmende Anwendung wirksamer therapeutischer Interventionen durch die Gesundheitsdienstleister angetrieben.

- Nordamerika dominierte den Markt für vesikoureteralen Reflux mit dem größten Umsatzanteil von 36,5 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz führender Urologiespezialisten und die hohe Akzeptanz diagnostischer und therapeutischer Maßnahmen begünstigt. In den USA war das Wachstum vor allem auf proaktive Screening-Programme und ein steigendes Bewusstsein für die Bedeutung frühzeitiger Interventionen zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für vesikoureteralen Reflux sein. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die zunehmende Verbreitung von Harnwegsinfektionen, das wachsende Bewusstsein für die urologische Gesundheit von Kindern und der verbesserte Zugang zu fortschrittlichen Diagnose- und Behandlungsmöglichkeiten in Ländern wie China, Indien und Japan.

- Das Segment der Medikamente dominierte 2025 mit einem Marktanteil von 65,2 % und erzielte damit den größten Umsatz, da die konservative Behandlung weiterhin die Therapie der ersten Wahl bei leichtem bis mittelschwerem Reflux darstellt.

Berichtsumfang und Marktsegmentierung bei vesikoureteralem Reflux

|

Attribute |

Vesikoureteraler Reflux – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei vesikoureteralem Reflux

Zunehmender Fokus auf Früherkennung und minimalinvasive Behandlungen

- Ein bedeutender Trend auf dem globalen Markt für vesikoureteralen Reflux ist der zunehmende Fokus auf die Früherkennung durch moderne Bildgebungsverfahren und nicht-invasive Eingriffe. Die Früherkennung ermöglicht rechtzeitige Interventionen und reduziert so das Risiko von Nierenschäden und wiederkehrenden Harnwegsinfektionen bei Kindern.

- Beispielsweise führte ein führendes Kinderkrankenhaus in den USA im März 2023 die kontrastmittelverstärkte Miktionssonographie für das routinemäßige Screening von Risikokindern ein, was zu einer früheren Erkennung und einem geringeren Bedarf an invasiven Eingriffen führte.

- Technologische Fortschritte in der diagnostischen Bildgebung, einschließlich Ultraschall und Miktionszystourethrographie, ermöglichen eine genauere und schnellere Erkennung des Refluxschweregrads und unterstützen so effektiv Behandlungsentscheidungen.

- Minimalinvasive Operationstechniken wie die endoskopische Injektionstherapie gewinnen aufgrund kürzerer Krankenhausaufenthalte, geringerer postoperativer Komplikationen und schnellerer Genesung zunehmend an Bedeutung.

- Es gibt eine zunehmende Anwendung evidenzbasierter Behandlungsprotokolle und personalisierter Behandlungspläne, die die Therapie auf den Schweregrad und die Häufigkeit der Refluxepisoden abstimmen.

- Präventive Strategien, einschließlich prophylaktischer Antibiotikagabe und routinemäßiger Überwachung, gewinnen zunehmend an Bedeutung, insbesondere bei pädiatrischen Risikogruppen. Gesundheitsdienstleister integrieren die multidisziplinäre Versorgung und kombinieren pädiatrische Nephrologie, Urologie und Radiologie, um bessere Patientenergebnisse zu erzielen.

- Dieser Trend wird zusätzlich durch das wachsende Bewusstsein von Eltern und Betreuungspersonen für mögliche Langzeitfolgen einer unbehandelten vesikoureteralen Refluxkrankheit unterstützt. Forschungsinitiativen und klinische Studien, die sich auf verbesserte Arzneimittelformulierungen und neue Behandlungsstrategien konzentrieren, treiben die Innovation auf diesem Gebiet weiter voran.

- Minimalinvasive Eingriffe ersetzen zunehmend invasivere chirurgische Verfahren und verbessern so die Patientenzufriedenheit und -compliance. Die Gesundheitspolitik in entwickelten Regionen fördert die Einführung von Früherkennungsprogrammen und treibt damit das Marktwachstum weiter an.

- Die Kostenübernahme für weniger invasive Behandlungsoptionen durch die Krankenkassen verbessert deren Zugänglichkeit und Akzeptanz. Insgesamt spiegeln diese Trends einen Paradigmenwechsel hin zu patientenzentrierten, frühzeitigen Interventionsstrategien in der Behandlung des vesikoureteralen Refluxes wider.

Marktdynamik des vesikoureteralen Refluxes

Treiber

Zunehmende Häufigkeit von Harnwegserkrankungen im Kindesalter

- Die zunehmende Häufigkeit von Harnwegsinfektionen und damit verbundenen Erkrankungen bei Kindern ist ein wesentlicher Wachstumstreiber für den Markt für vesikoureteralen Reflux. Ein frühzeitiges Eingreifen ist entscheidend, um Nierenschäden und Langzeitkomplikationen zu verhindern.

- Epidemiologische Studien zeigen beispielsweise, dass 30–40 % der Kinder mit Harnwegsinfektionen auch Reflux aufweisen können, was die Notwendigkeit einer rechtzeitigen Diagnose und Behandlung unterstreicht.

- Das gestiegene Bewusstsein der Eltern für die Harnwegsgesundheit und die Langzeitfolgen von Reflux trägt zu einer höheren Inanspruchnahme von Behandlungen bei. Technologische Verbesserungen bei Diagnoseverfahren ermöglichen eine präzise und schnelle Erkennung und unterstützen somit frühzeitige Interventionsstrategien.

- Die Entwicklung sichererer und wirksamerer minimalinvasiver Therapien verbessert die Patienten-Compliance und erweitert die Anwendungsbasis der Behandlung. Staatliche Initiativen und Gesundheitsprogramme zur Förderung der Kindergesundheitsüberwachung tragen zur Marktexpansion bei.

- Fortbildungsprogramme für medizinisches Fachpersonal zu modernen Diagnose- und Behandlungsmethoden unterstützen eine standardisierte Patientenversorgung. Klinische Leitlinien, die prophylaktische Antibiotika oder gezielte chirurgische Eingriffe empfehlen, fördern strukturierte Behandlungsansätze.

- Investitionen in die Infrastruktur der pädiatrischen Nephrologie und Urologie erweitern den Zugang zur Versorgung in Schwellenländern. Partnerschaften zwischen Krankenhäusern, Kliniken und Pharmaunternehmen gewährleisten eine kontinuierliche Versorgung mit Therapeutika und Behandlungsoptionen.

- Patientenorientierte Innovationen wie individualisierte Arzneimittelformulierungen und nicht-invasive Verfahren fördern das Marktwachstum zusätzlich. Insgesamt treibt die zunehmende Belastung durch Harnwegserkrankungen im Kindesalter die Entwicklung des Marktes für vesikoureteralen Reflux maßgeblich voran.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich hoher Behandlungskosten und begrenzten Bewusstseins in Schwellenländern

- Hohe Behandlungskosten, insbesondere für aufwendige chirurgische Eingriffe und Langzeitmedikation, stellen in Entwicklungsländern weiterhin ein erhebliches Hindernis für die breite Anwendung von Therapieoptionen bei vesikoureteralem Reflux dar. Das mangelnde Bewusstsein der Pflegekräfte für die Bedeutung einer frühzeitigen Diagnose und Intervention erschwert zudem den rechtzeitigen Therapiebeginn.

- Lücken im Versicherungsschutz und hohe Selbstbeteiligungskosten können den Zugang zu wirksamer Versorgung verzögern oder verhindern. Unterschiedliche Behandlungsprotokolle und die Verfügbarkeit qualifizierter Kinderfachärzte führen zu regionalen Unterschieden in der Versorgungsqualität.

- Die Bewältigung dieser Herausforderungen erfordert gezielte Aufklärungskampagnen, verbesserte Erstattungspolitiken und den Ausbau der Kapazitäten in der Gesundheitsinfrastruktur.

- Studien in ländlichen oder unterentwickelten Gebieten zeigen beispielsweise, dass fehlende Früherkennung zu verzögerter Diagnose und höheren Komplikationsraten führt, was die Notwendigkeit von Aufklärungsprogrammen unterstreicht.

- Um den Zugang zur Gesundheitsversorgung zu erweitern, müssen Gesundheitssysteme in Diagnoseverfahren und Schulungen zu minimalinvasiven Therapien investieren. Kosteneffiziente und skalierbare Lösungen wie telemedizinische Konsultationen und Fernüberwachung können einige Hürden in der Versorgung abbauen.

- Strategien zur Senkung der Behandlungskosten und zur Verbesserung der Medikamentenverfügbarkeit sind unerlässlich, um die Akzeptanz zu erhöhen. Die Zusammenarbeit zwischen öffentlichem und privatem Sektor kann die Zugänglichkeit und Bezahlbarkeit von Behandlungen verbessern.

- Eine verbesserte Aufklärung von Pflegepersonen über die Risiken eines unbehandelten vesikoureteralen Refluxes ist entscheidend für die Steigerung der Frühinterventionsraten. Insgesamt ist die Bewältigung finanzieller, infrastruktureller und aufklärerischer Herausforderungen der Schlüssel zur Aufrechterhaltung des globalen Marktwachstums.

Marktübersicht für vesikoureteralen Reflux

Der Markt ist segmentiert nach Art, Medikament, Behandlung, Diagnose, Endverbrauchern und Vertriebskanal.

- Nach Typ

Basierend auf der Art wird der Markt für vesikoureteralen Reflux in primären und sekundären vesikoureteralen Reflux unterteilt. Das Segment des primären vesikoureteralen Refluxes dominierte 2025 mit einem Marktanteil von 62,3 % den größten Umsatzanteil. Dies ist auf die höhere Prävalenz bei Kindern und Jugendlichen sowie den verstärkten Fokus auf Früherkennung und -behandlung zurückzuführen. Dieses Segment profitiert von standardisierten Screening-Programmen für Kinder mit rezidivierenden Harnwegsinfektionen und von routinemäßigen Kinderuntersuchungen. Gesundheitsdienstleister legen Wert auf Prävention und rechtzeitige Behandlung, was zu einer verstärkten Anwendung empfohlener Therapieprotokolle geführt hat. Krankenhäuser und spezialisierte Kinderkliniken spielen eine Schlüsselrolle in der Behandlung primärer Fälle und tragen so zur Marktführerschaft dieses Segments bei. Darüber hinaus fördert das wachsende Bewusstsein der Eltern für Nierengesundheit und Refluxkomplikationen die frühzeitige Behandlung. Technologische Fortschritte in der nicht-invasiven Diagnostik haben diese Dominanz weiter verstärkt. Staatliche und private Gesundheitsinitiativen konzentrieren sich zunehmend auf die Früherkennung und steigern dadurch die Marktdurchdringung. Die Verfügbarkeit einer Reihe von speziell für primären Reflux zugelassenen Medikamenten trägt zu einem stetigen Umsatzwachstum bei. Die Leitlinien der pädiatrischen Urologie werden regelmäßig aktualisiert, was die Therapietreue fördert und den Marktanteil weiter festigt. Die Kostenübernahme für Kinder mit rezidivierenden Infektionen durch die Krankenkassen verbessert ebenfalls den Zugang zur Behandlung. Die zentrale Beschaffung von Medikamenten und Behandlungssets durch Krankenhäuser gewährleistet eine kontinuierliche Versorgung bei primären Refluxfällen. Die klinische Forschung konzentriert sich weiterhin auf den primären Reflux und führt so zu verbesserten Behandlungsergebnissen.

Für den sekundären vesikoureteralen Reflux wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind steigende Fallzahlen in Verbindung mit Grunderkrankungen wie Obstruktion, posterioren Urethralklappen oder neurogener Blase. Zunehmende Diagnosen von sekundärem Reflux bei Erwachsenen, insbesondere in Regionen mit verbessertem Zugang zur Gesundheitsversorgung, unterstützen dieses Wachstum. Patienten mit Komorbiditäten erhalten eine gezielte Behandlung, die chirurgische und medikamentöse Interventionen kombiniert. Technologische Fortschritte in der Bildgebung und Nuklearmedizin haben die Detektionsgenauigkeit bei sekundären Fällen verbessert und tragen zu einer schnelleren Akzeptanz der Therapie bei. Das gestiegene Bewusstsein erwachsener Patienten für die Risiken eines unbehandelten Refluxes, einschließlich Nierennarbenbildung, hat zu vermehrten Krankenhausaufenthalten geführt. Die Behandlungsprotokolle für sekundären Reflux werden zunehmend individualisiert, was die Behandlungsergebnisse verbessert. Krankenhäuser und Fachkliniken erweitern ihre Kapazitäten für die Behandlung komplexer Fälle und stärken so das Segment zusätzlich. Pharmaunternehmen entwickeln Medikamente, die speziell auf Komplikationen des sekundären Refluxes abzielen. Frühinterventionsprogramme und Leitlinien von nephrologischen Fachgesellschaften fördern ebenfalls das Wachstum. Das Segment profitiert von höheren Vergütungen für komplexe Fälle, was den Zugang verbessert. Multidisziplinäre Behandlungsansätze, die Urologie, Nephrologie und Radiologie integrieren, werden immer häufiger eingesetzt. Forschungsstudien zu Erwachsenen und sekundären Fällen nehmen zu und unterstützen die klinische Anwendung. Aufklärungskampagnen unterstreichen die Bedeutung der Diagnose und rechtzeitigen Behandlung von sekundärem Reflux.

- Durch Drogen

Basierend auf den Wirkstoffen ist der Markt in Aminoglykoside, Chinolone, Beta-Lactame, Azole und Sonstige unterteilt. Das Segment der Beta-Lactame dominierte 2025 mit einem Marktanteil von 48,7 %, vor allem aufgrund ihrer Wirksamkeit bei der Prävention von Harnwegsinfektionen im Zusammenhang mit Reflux. Beta-Lactame werden häufig bei Kindern und Erwachsenen zur Prophylaxe und zur Behandlung akuter Infektionen verschrieben. Ihr Sicherheitsprofil, die Verfügbarkeit in oraler und injizierbarer Form sowie die Einbeziehung in Standardbehandlungsprotokolle tragen zu ihrer dominanten Stellung bei. Krankenhäuser, Kliniken und Apotheken halten Beta-Lactame in großem Umfang vorrätig und gewährleisten so die Verfügbarkeit. Die Vertrautheit der Ärzte mit den Medikamenten, gestützt durch umfangreiche klinische Daten, fördert deren kontinuierliche Anwendung. Dieses Segment profitiert zudem von Dosierungsoptionen für Kinder, was eine breitere Anwendung ermöglicht. Die Integration in Kombinationstherapien bei rezidivierenden Infektionen stärkt den Marktanteil zusätzlich. Beta-Lactame sind im Vergleich zu neueren Antibiotika kosteneffektiv, was ihre Anwendung in Schwellenländern verbessert. Die Zulassungen für die Anwendung bei Kindern und Erwachsenen stärken das Vertrauen und die Nutzung. Die kontinuierliche klinische Überwachung gewährleistet Sicherheit und Therapietreue und stärkt so die Marktführerschaft. Starke Lieferketten und Beschaffungsstrategien der Krankenhäuser sichern die Verfügbarkeit. Das Segment profitiert von staatlichen Leitlinien, die Beta-Laktame als Erstlinientherapie empfehlen.

Für das Segment der Aminoglykoside wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist ihre Wirksamkeit bei schweren oder resistenten Infektionen. Krankenhäuser, die komplizierte Refluxfälle behandeln, setzen Aminoglykoside aufgrund ihrer hohen Wirksamkeit gegen gramnegative Erreger zunehmend ein. Fortschritte in der Formulierung reduzieren die Nephrotoxizität und fördern so eine breitere Anwendung. Zunehmende Fälle von antibiotikaresistenten Harnwegsinfektionen im Zusammenhang mit Reflux erfordern eine gezielte Therapie. Krankenhausapotheken priorisieren Aminoglykoside bei schweren Infektionen und tragen so zum Umsatzwachstum bei. Kliniker verlassen sich auf Aminoglykoside in der stationären Versorgung, insbesondere bei intravenöser Gabe. Kombinationstherapien mit Beta-Laktamen steigern die Wirksamkeit. Regionale Aufklärungskampagnen zu Resistenzmustern fördern die Anwendung. Mehrfachdosierungsprotokolle und ein verbessertes Monitoring gewährleisten eine sichere Anwendung. Die Akzeptanz in Entwicklungsländern verbessert sich aufgrund des besseren Zugangs zu Antibiotika in Krankenhausqualität. Klinische Leitlinien heben die Bedeutung von Aminoglykosiden bei komplizierten Infektionen hervor. Forschung und klinische Studien erweitern die Indikationen für refluxbedingte Infektionen.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Medikamente, Chirurgie und Sonstige unterteilt. Das Segment Medikamente dominierte 2025 mit einem Marktanteil von 65,2 % den größten Umsatzanteil, da die konservative Therapie weiterhin die erste Wahl bei leichtem bis mittelschwerem Reflux darstellt. Medikamente bieten nicht-invasive Optionen für Kinder und Erwachsene und verkürzen Krankenhausaufenthalte und Genesungszeiten. Standardisierte Antibiotikaprophylaxe-Schemata werden in der klinischen Praxis weit verbreitet angewendet. Die langfristige medikamentöse Nachsorge ermöglicht die Überwachung einer spontanen Besserung, insbesondere bei Kindern. Krankenhäuser und Kliniken halten die notwendigen Medikamente vorrätig und pflegen die Behandlungsprotokolle. Die Kostenübernahme durch die Krankenkassen gewährleistet den Zugang. Programme zur Früherkennung fördern die medikamentöse Therapie. Klinische Studien belegen hohe Erfolgsraten mit individualisierter medikamentöser Therapie. Programme zur Verbesserung der Patientenadhärenz verstärken die Wirksamkeit der Medikamente zusätzlich. Behandlungsleitlinien priorisieren die medikamentöse Therapie bei unkomplizierten Fällen. Schulungsprogramme für Pflegepersonen verbessern die Therapietreue.

Für den Bereich Chirurgie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung minimalinvasiver und roboterassistierter chirurgischer Eingriffe bei schwerem oder persistierendem Reflux. Chirurgische Verfahren, einschließlich der Ureterreimplantation, werden bevorzugt, wenn Medikamente nicht wirken oder bei hochgradigem Reflux. Fortschritte in der endoskopischen Injektionstechnik reduzieren Komplikationen und die Genesungszeit. Krankenhäuser investieren in die chirurgische Infrastruktur und die Weiterbildung von Urologen. Das wachsende Bewusstsein von Eltern und erwachsenen Patienten für chirurgische Optionen fördert die Akzeptanz dieser Verfahren. Die Kostenübernahme durch die Krankenkassen verbessert den Zugang zu chirurgischen Eingriffen. Ein frühzeitiges Eingreifen in komplexen Fällen reduziert langfristige Nierenschäden. Minimalinvasive Techniken verbessern die Patientenzufriedenheit und die Genesungsergebnisse. Chirurgen wenden zunehmend evidenzbasierte Protokolle an. Klinische Leitlinien empfehlen eine Operation bei therapieresistenten Fällen. Die wachsende Zahl erwachsener Patienten treibt die Nachfrage an. Forschung und Innovation in der chirurgischen Technik fördern das Wachstum zusätzlich.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Urinanalyse, Ultraschall, Röntgen, Zystographie, Nuklearmedizin und Sonstige unterteilt. Das Ultraschallsegment dominierte 2025 mit einem Marktanteil von 52,1 % den größten Umsatzanteil. Dies ist auf die nicht-invasive Natur, die gute Verfügbarkeit und die Kosteneffizienz bei der Erkennung von Nieren- und Blasenanomalien zurückzuführen. Ultraschall wird häufig für das Erstscreening, insbesondere bei Kindern, eingesetzt und zur Verlaufskontrolle empfohlen. Aufgrund seines Sicherheitsprofils eignet er sich für wiederholte Anwendungen. Krankenhäuser und Diagnosezentren nutzen Ultraschall aufgrund des geringen Betriebsaufwands häufig. Ultraschallbefunde unterstützen die Behandlungsentscheidungen effektiv. Die flächendeckende Verfügbarkeit in Kliniken fördert die Verbreitung. Standardisierte Protokolle verbessern die diagnostische Genauigkeit. Ultraschall ist mit telemedizinischen Konsultationen kompatibel. Staatliche Initiativen fördern die Bildgebung zur Früherkennung. Radiologen sind umfassend in der pädiatrischen Urologie ausgebildet. Kontinuierliche technologische Verbesserungen erhöhen die Auflösung und die diagnostische Sicherheit.

Für den Bereich der Zystographie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % das schnellste Wachstum erwartet, da die Zystographie eine präzise Bestimmung des Refluxgrades ermöglicht. Die zunehmende Anwendung der Miktionszystourethrographie bei Risikopatienten im Kindes- und Erwachsenenalter fördert die Verbreitung des Verfahrens. Krankenhäuser und spezialisierte Kliniken investieren in die entsprechende Ausrüstung. Verbesserte Bildgebungstechniken reduzieren die Strahlenbelastung. Klinische Leitlinien empfehlen die Zystographie zur Bestätigung eines hochgradigen Refluxes. Das gestiegene Bewusstsein bei Eltern und Ärzten steigert die Akzeptanz. Die Kostenübernahme für diagnostische Bildgebung durch die Krankenkassen verbessert die Zugänglichkeit. Die Integration mit nuklearmedizinischen Untersuchungen bei komplexen Fällen unterstützt das Wachstum. Technologische Fortschritte verbessern die Bildqualität. Die interdisziplinäre Versorgung stützt sich bei der Behandlungsplanung auf die Zystographie. Fortbildungsprogramme für Radiologen verbessern die Anwendungsmöglichkeiten. Die steigende Prävalenz komplizierter Refluxfälle treibt die Nachfrage an.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 59,8 %, da Krankenhäuser umfassende Diagnostik, medikamentöse Behandlung und chirurgische Eingriffe anbieten. Krankenhäuser betreuen sowohl stationäre als auch ambulante Patienten und gewährleisten so eine lückenlose Behandlung. Abteilungen für Kinder- und Erwachsenenurologie spielen eine zentrale Rolle im Patientenmanagement. Die Verfügbarkeit multidisziplinärer Teams unterstützt eine effektive Behandlung. Krankenhäuser wenden standardisierte Protokolle für die Antibiotikaprophylaxe und chirurgische Eingriffe an. Sie bieten außerdem Patientenüberwachung und Nachsorge. Die zentrale Beschaffung sichert eine kontinuierliche Medikamentenversorgung. Die Krankenversicherung ist in Krankenhäusern häufiger vertreten. Krankenhäuser setzen zunehmend minimalinvasive Operationstechniken ein. Klinische Forschungsprojekte werden oft in Krankenhäusern durchgeführt. Aufklärungskampagnen gehen häufig von Krankenhäusern aus. Die zunehmende Verbreitung von Krankenhäusern treibt das Marktwachstum insgesamt an.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum erwartet, getrieben durch die Expansion spezialisierter urologischer Kliniken für Kinder und Erwachsene. Kliniken bieten zunehmend nicht-invasive Diagnostik, Medikamentenmanagement und Nachsorge an. Die steigende Anzahl ambulanter Kliniken in städtischen und stadtnahen Gebieten verbessert die Erreichbarkeit. Telemedizinische Konsultationen ermöglichen eine frühzeitige Diagnose und regelmäßige Überwachung. Kliniken setzen vermehrt auf Präventions- und Frühinterventionsprogramme. Klinikbasierte Leistungen entlasten Krankenhäuser. Spezialisierte Kliniken konzentrieren sich auf Patientenschulungen und Programme zur Therapietreue. Die Integration von Bildgebungsverfahren in Kliniken unterstützt eine umfassende Versorgung. Kliniken nutzen digitale Patientenakten für ein besseres Patientenmanagement. Aufklärungskampagnen fördern frühzeitige Klinikbesuche. Die Kostenübernahme für Klinikbesuche durch die Krankenkassen wird ausgeweitet. Kliniknetzwerke wachsen in aufstrebenden Regionen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 57,4 % den größten Umsatzanteil, da Krankenhäuser orale und injizierbare Therapien in großen Mengen für die stationäre und ambulante Versorgung beschaffen. Zentralisierte Beschaffung, Einhaltung gesetzlicher Bestimmungen und Qualitätssicherung stärken die Marktführerschaft. Strategische Partnerschaften mit Pharmaunternehmen gewährleisten eine kontinuierliche Versorgung. Großeinkäufe senken die Kosten und sichern die ununterbrochene Verfügbarkeit essenzieller Medikamente. Krankenhausapotheken führen spezielle Medikamentenbestände für Kinder und Erwachsene mit Reflux. Kooperative Programme mit Kliniken unterstützen die Nachbehandlung. Krankenhausapotheken bieten Beratung und Patientenschulung vor Ort an. Die Erstattungspolitik der Krankenkassen fördert die Nutzung von Medikamenten über Krankenhausapotheken. Staatliche Initiativen unterstützen die krankenhausbasierte Distribution zur Qualitätssicherung. Schulungsprogramme für Apothekenpersonal verbessern die Genauigkeit der Medikamentenabgabe. Die führende Position der Krankenhausapotheken gewährleistet die Einhaltung der Behandlungsprotokolle.

Für den Einzelhandel mit Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,0 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verfügbarkeit von verschreibungspflichtigen Medikamenten für die ambulante Versorgung und die häusliche Therapie. Der Ausbau urbaner Apothekennetze und das steigende Bewusstsein für die Behandlung von vesikoureteralem Reflux (VUR) fördern die Präferenz der Verbraucher für Einzelhandelsapotheken. Diese bieten bequemen Zugang zu Medikamenten für leichte bis mittelschwere Erkrankungen. Die Expansion von Apothekenketten erweitert die geografische Reichweite. Kooperationsprogramme mit Ärzten erleichtern die Therapietreue. Online-Bestellung und Hauslieferung ergänzen den Zugang zum Einzelhandel. Patientenberatung und -betreuung verbessern die Therapietreue. Marketingkampagnen sensibilisieren für Prävention. Die Kostenübernahme durch die Krankenkassen für Einkäufe in Einzelhandelsapotheken trägt zur Bezahlbarkeit bei. Die zunehmende Präferenz für die ambulante Selbstverwaltung fördert die Akzeptanz. Einzelhandelsapotheken führen spezialisierte Präparate für Kinder und Erwachsene. Digitale Gesundheitsplattformen arbeiten mit Einzelhandelsapotheken zusammen, um die Therapietreue zu überwachen. Das Wachstum des Einzelhandelsapothekenmarktes entspricht dem Trend zu einem dezentralen Zugang zur Gesundheitsversorgung.

Regionale Analyse des Marktes für vesikoureteralen Reflux

- Nordamerika dominierte den Markt für vesikoureteralen Reflux mit dem größten Umsatzanteil von 36,5 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine starke Präsenz führender Urologiespezialisten und eine hohe Akzeptanz diagnostischer und therapeutischer Maßnahmen

- Der Markt verzeichnet ein deutliches Wachstum aufgrund proaktiver Screening-Programme und eines steigenden Bewusstseins für Frühinterventionen.

Markteinblicke zum vesikoureteralen Reflux in den USA:

Der US-amerikanische Markt für vesikoureteralen Reflux wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Bedeutung der Früherkennung und die zunehmende Anwendung effektiver Behandlungsmethoden. Die wachsende Zahl kinderurologischer Kliniken, staatliche Screening-Programme und proaktive Initiativen zum Infektionsmanagement tragen maßgeblich zum Marktwachstum bei.

Markteinblicke zum vesikoureteralen Reflux in Europa:

Der europäische Markt für vesikoureteralen Reflux wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Harnwegsinfektionen bei Kindern, zunehmende Gesundheitsausgaben und die wachsende Anwendung fortschrittlicher Therapieverfahren. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen ein bemerkenswertes Wachstum aufgrund ihrer gut ausgebauten Gesundheitsinfrastruktur und des steigenden Bewusstseins für Kinderurologie.

Markteinblicke zum vesikoureteralen Reflux in Großbritannien:

Der Markt für vesikoureteralen Reflux in Großbritannien wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch das zunehmende Bewusstsein der Eltern für die urologische Gesundheit ihrer Kinder sowie die steigende Inanspruchnahme diagnostischer und minimalinvasiver Behandlungsverfahren. Verbesserte Gesundheitspolitiken und die Präsenz spezialisierter urologischer Zentren tragen zusätzlich zum Wachstum bei.

Markteinblicke zum vesikoureteralen Reflux in Deutschland:

Der deutsche Markt für vesikoureteralen Reflux wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für die Bedeutung frühzeitiger Interventionen, die leistungsfähige Gesundheitsinfrastruktur und die Verfügbarkeit spezialisierter kinderurologischer Leistungen. Auch die Integration fortschrittlicher Diagnoseverfahren und Behandlungsoptionen trägt zum Marktwachstum bei.

Markteinblicke zum vesikoureteralen Reflux im asiatisch-pazifischen Raum

Der Markt für vesikoureteralen Reflux im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die zunehmende Verbreitung von Harnwegsinfektionen, das wachsende Bewusstsein für urologische Erkrankungen im Kindesalter sowie der verbesserte Zugang zu fortschrittlichen Diagnose- und Therapiemöglichkeiten in Ländern wie China, Indien und Japan.

Markteinblicke zum vesikoureteralen Reflux in Japan:

Der japanische Markt für vesikoureteralen Reflux gewinnt aufgrund des steigenden Bewusstseins für die urologische Gesundheit von Kindern, staatlicher Initiativen zur Förderung der Früherkennung und der zunehmenden Anwendung fortschrittlicher Behandlungsmethoden an Dynamik. Das Vorhandensein hochspezialisierter Gesundheitseinrichtungen unterstützt das Marktwachstum.

Markteinblicke zum vesikoureteralen Reflux in China:

Der chinesische Markt für vesikoureteralen Reflux wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die zunehmende Verbreitung von Harnwegsinfektionen bei Kindern und das steigende Bewusstsein für Früherkennung und Behandlung zurückzuführen. Die Verfügbarkeit fortschrittlicher Diagnose- und Therapieverfahren treibt das Marktwachstum zusätzlich an.

Marktanteil bei vesikoureteralem Reflux

Die Branche für vesikoureteralen Reflux wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer (USA)

- Novartis (Schweiz)

- GlaxoSmithKline (UK)

- Merck & Co. (USA)

- AstraZeneca (UK)

- Sanofi (Frankreich)

- AbbVie (USA)

- Janssen Pharmaceuticals (Belgien)

- Bayer (Deutschland)

- Cipla (Indien)

- Sun Pharmaceutical Industries (Indien)

- Teva Pharmaceutical Industries (Israel)

- Shionogi & Co., Ltd. (Japan)

- Takeda Pharmaceutical Company (Japan)

Neueste Entwicklungen auf dem globalen Markt für vesikoureteralen Reflux

- Im Januar 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die 510(k)-Zulassung für den Harnleiterstent RELIEF der Ureteral Stent Company. Damit ist er der erste Stent, der speziell zur Vorbeugung von vesikoureteralem Reflux zugelassen wurde. Seine einzigartige Konstruktion umfasst eine bewegliche Spirale, die Blasenkrämpfe minimiert und die Harnleitermündung während des Wasserlassens verschlossen hält.

- Im Juni 2025 wurde eine Studie veröffentlicht, die zeigt, dass Modelle des maschinellen Lernens den Schweregrad des vesikoureteralen Refluxes (VUR) anhand von Miktionszystourethrogramm-Bildern (VCUG) zuverlässig klassifizieren können. Diese Modelle nutzen bildbasierte Merkmale, um eine hochpräzise und objektive Einstufung zu ermöglichen – wodurch die menschliche Subjektivität bei der Diagnose potenziell reduziert wird.

- Im März 2025 verglich eine klinische Studie Anwendungen künstlicher Intelligenz (wie ChatGPT-4, Google Bard und Bing AI) im VUR-Management und bewertete die Einhaltung etablierter VUR-Leitlinien. Die Studie unterstrich die wachsende Bedeutung von KI bei der Entscheidungsunterstützung und Risikostratifizierung.

- Im Jahr 2024 gewannen prädiktive Risikostratifizierungsmodelle, darunter auch solche auf Basis von maschinellem Lernen, in der pädiatrischen VUR-Behandlung an Bedeutung – sie helfen Ärzten, genauer zu identifizieren, welche Kinder ein höheres Risiko für Komplikationen wie Nierennarben oder wiederkehrende Infektionen aufweisen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.